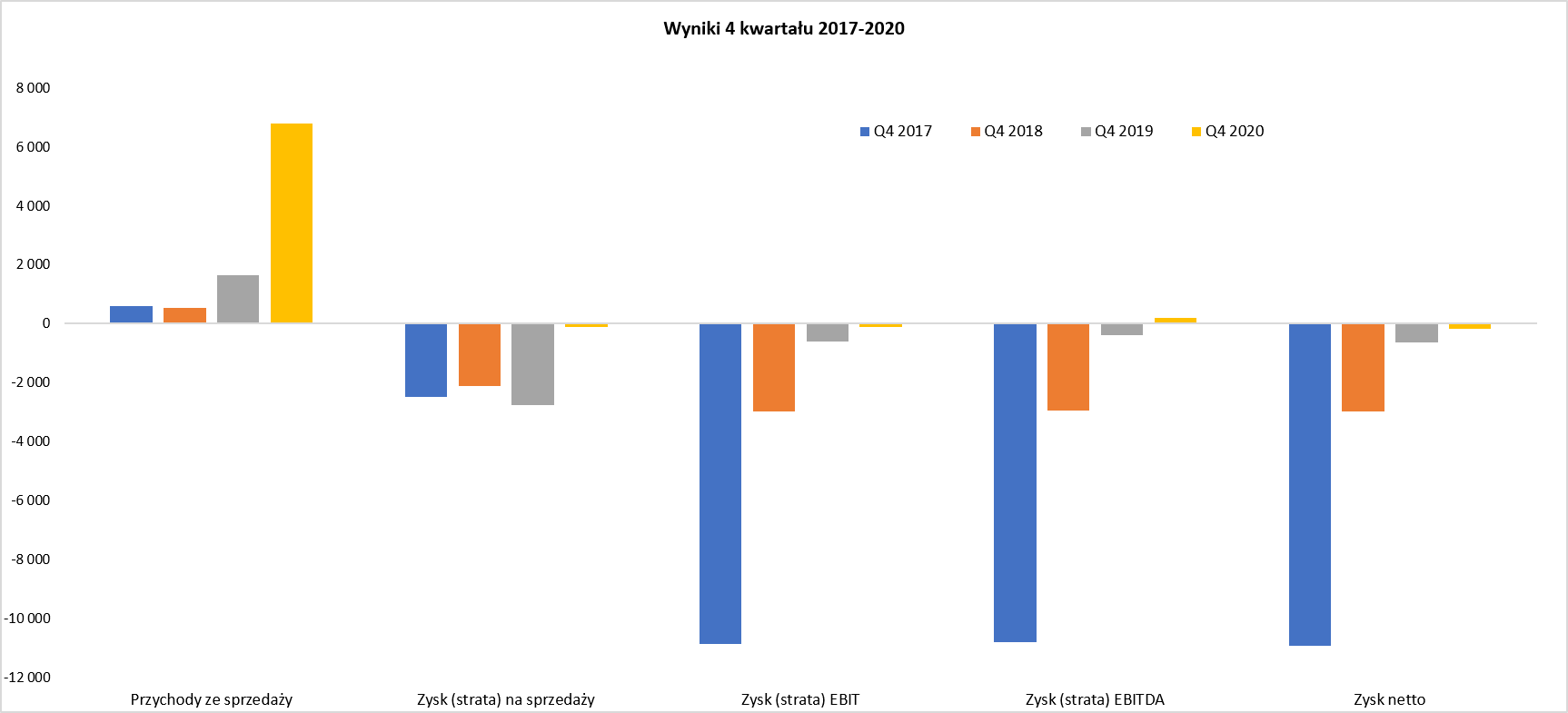

Pierwszy krok zrobiony - omówienie sprawozdania finansowego DataWalk po IV kw. 2020 r. Spółka pierwszy raz w swojej historii przekroczyła 5 mln zł sprzedaży w ujęciu kwartalnym i zaraportowała ją na poziomie 6,78 mln zł co rok do roku stanowi wzrost aż o 315 procent.

kliknij, aby powiększyć

kliknij, aby powiększyćOczywiście sama dynamika sprzedaży r/r to efekt przede wszystkim niskiej bazy porównawczej. Gdy jednak porównamy obrót z kwartałem poprzednim to i tak widać ciekawy wzrost na poziomie +77 proc. Patrząc na sprzedaż w ujęciu rocznym mamy 15,7 mln zł w porównaniu do 3,4 mln zł rok wcześniej co przekłada się na dynamikę + 347 proc. Widać więc wyraźnie, że rok 2020 był pierwszym rokiem, w którym spółka z sukcesem zaczęła komercjalizować swoje rozwiązanie na skalę już zauważalną. Dodatkowo zarząd jasno sugeruje, że mogło być nawet trochę lepiej – „Jeśli wziąć pod uwagę, że rozpoznanie znacznej części przychodów z największego dotychczas projektu zakontraktowanego na 2020 rok przesunęło się na 2021 rok, sukces nabiera jeszcze większego wymiaru”. Z powyższego można wnioskować optymistyczne podejście co do wyników sprzedaży przynajmniej w pierwszym kwartale 2021 roku. Trochę zastanawiać może lejek sprzedaży, ale do tego jeszcze wrócę.

Sprzedaż rośnie istotnie i co jest dość dużą niespodzianką w analizowanym kwartale prawie pokryła swoje koszty operacyjne. Wynik na sprzedaży był tylko lekko (-121 tys. zł) ujemny i porównując r/r poprawił się aż o 2,6 mln zł. Czy to pierwsza oznaka, że spółka zaczyna się samobilansować? Tak dalekich wniosków bym nie wyciągał, a wręcz byłoby to sprzeczne z jej strategią. Zarząd DataWalk nie od dziś jasno mówi, że zyski ich nie interesują w chwili obecnej a skalowalność i stały, dynamiczny wzrost sprzedaży. A to zaś oznacza inwestycje w zespół sprzedażowy (czyli koszty) i budowanie sieci kontaktów, dystrybucji np. na rynku amerykańskim, który do tanich przecież nie należy.

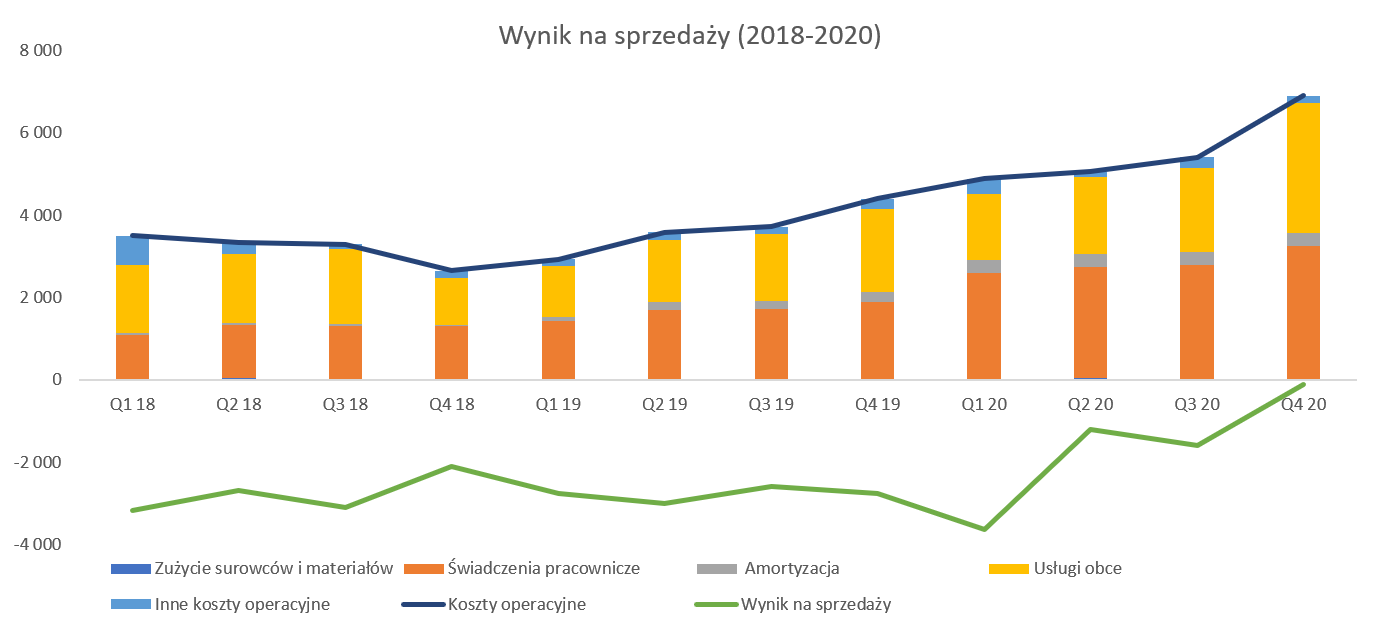

Patrząc na analizę rodzajową kosztów widać, że wciąż rosną świadczenia pracownicze (3,2 mln zł obecnie w porównaniu do 1,86 rok wcześniej) jak i usługi obce (3,1 mln zł obecnie w stosunku do 2,0 rok wcześniej). Obydwie wymienione przeze mnie pozycje kosztowe stanowią obecnie 92 proc. kosztów rodzajowych i nie zakładam, że coś w tej strukturze się zmieni w kolejnych kwartałach. Jeśli chodzi o usługi obce to osobiście przyjąłbym założenie o tym, że część usług obcych jest de facto wynagrodzeniem za pracę wypłacanym w formie „B2B”. Obydwa te koszty rodzajowe mają dynamikę niższą od dynamiki sprzedaży - jest to odpowiednio 72 i 56 proc. w porównaniu do 315 proc. dla sprzedaży.

Osobiście zakładam, że w kolejnych kwartałach nie tylko sprzedaż będzie rosła istotnie, ale również dwa najważniejsze elementy kosztów rodzajowych. Zarząd zresztą jasno komunikuje, że w chwili obecnej ma wąskie gardła jeśli chodzi o swój rozwój. Przede wszystkim chodzi tutaj o zasoby w dziale wdrożeniowym oraz rozwoju produktu oraz osoby odpowiadające za sprzedaż. To zaś jasno sugeruje zatrudnianie nowych osób, aby te dziury załatać, w szczególności, że po nowej emisji akcji o pieniądze spółka nie musi się chwilowo martwić. Spółka poinformowała, że w listopadzie 2020 roku pozyskała trzeciego handlowca do zespołu amerykańskiego.

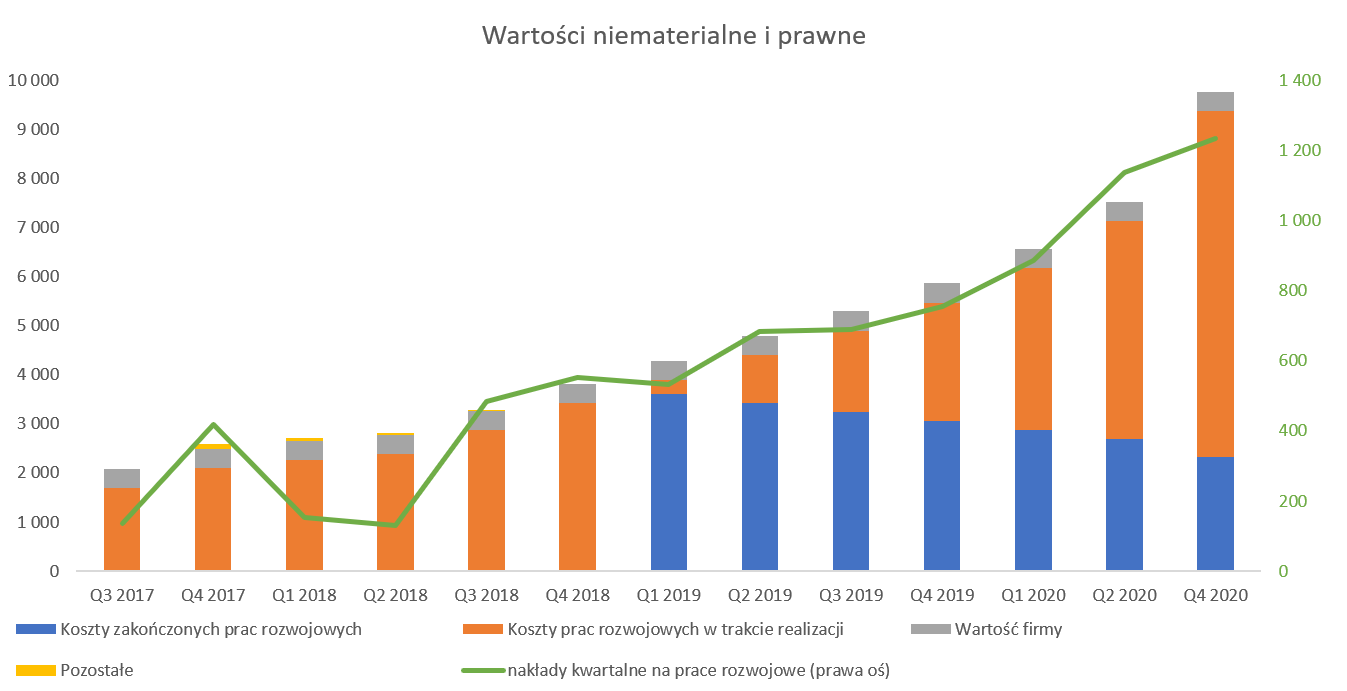

Proszę pamiętać, że rachunek zysków i strat tej spółki de facto nie oddaje całości ponoszonych wydatków. Należy doliczyć jeszcze wartości kapitalizowane na aktywach niematerialnych. Jest to często spotykaną praktyką w spółkach nowych technologii i nie ma co się temu specjalnie dziwić.

kliknij, aby powiększyćW analizowanym kwartale spółka skapitalizowała 1,2 mln zł takich kosztów w porównaniu do 0,75 mln zł w analogicznym okresie roku poprzedniego. Patrząc bilansowo spółka ma w aktywach 10 mln zł skapitalizowanych koszów, z czego obecnie 2,3 mln zł netto (niebieski słupek – koszty zakończonych prac rozwojowych) jest umarzane począwszy od 1 stycznie 2019 roku i odpisywane do rachunku wyników w okresie 5 letnim.

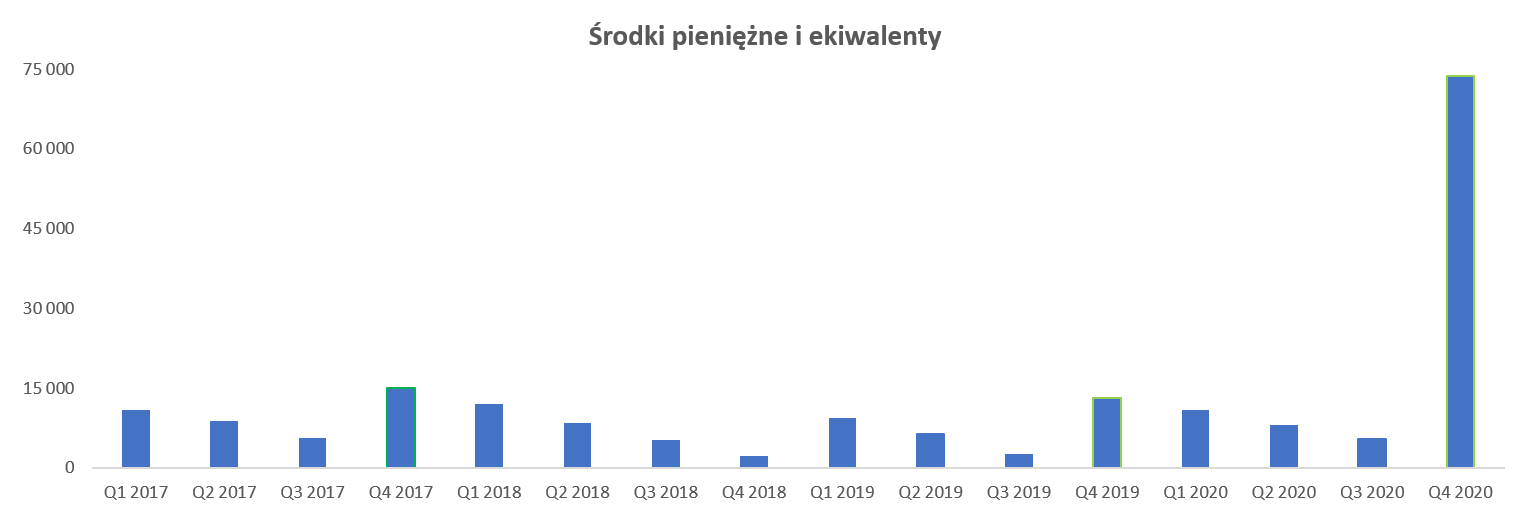

Kasa od inwestorów to podstawaSpółka inwestuje w stworzenie i wprowadzenie na rynek nowego innowacyjnego produktu co wiąże się z ponoszeniem istotnych kosztów. Spółka w drugiej połowie 2020 roku poprosiła akcjonariuszy o dofinansowanie na swój rozwój.

kliknij, aby powiększyćPatrząc na wykres można założyć, że uzyskała całkiem sporą sumę, ponieważ środki pieniężne na koniec roku wyniosły aż 73,8 mln zł. I faktycznie spółka wyemitowała 421 tys. akcji w drodze subskrypcji prywatnej (bez prawa poboru) po cenie emisyjnej 154,8 z za sztukę. W efekcie końcowym spółka pozyskała 65,2 mln zł. Tak więc trend rosnącej ceny przy nowej emisji został zachowany. Historycznie po wyemitowaniu w sierpniu 2015 roku 470 tys. akcji po cenie 45 zł, kolejne emisje dla inwestorów były już w niższych cenach 34 zł (listopad 2017) oraz 22 zł (luty 2019). Przedostatnia zarejestrowana emisja w czwartym kwartale 2019 roku została objęta po 46 zł. Tak więc w ciągu roku spółka przeprowadziła dwie emisje z których druga była po cenie ponad 3-krotnie wyższej niż pierwsza. To chyba najlepiej oddaje jaką drogę przebyła spółka w ostatnich kilkunastu miesiącach i nie ma co ukrywać, że trzeba to zaliczyć na konto jej sukcesów. Oczywiście nie ma co ukrywać, że raportowanie kolejnych podpisanych umów i pokazywanie rosnącej sprzedaży mocno uwiarygodniło spółkę, jej produkt i model biznesowy.

Z jednej strony 65 mln zł to bardzo dużo pieniędzy, z drugiej patrząc tylko na wydatki operacyjne (koszty rodzajowe bez amortyzacji plus nakłady na prace rozwojowe) to w czwartym kwartale była to wartość 7,8 mln zł, a przecież będą one bez wątpienia dynamicznie rosły. W raporcie półrocznym zarząd jasno komunikował o chęci zatrudnienia 20 osób w krótkim terminie. Co prawda określenie „krótki termin” nie zostało zdefiniowane, ale popatrzmy na zatrudnienie. Przeciętne zatrudnienie w 2020 roku wyniosło 29 osób, czyli o 5 osób więcej niż rok wcześniej. Gdy jednak porównamy do półrocza 2020 roku to spadło o 1 osobę. Osobiście zakładam, że część osób do pozyskania, które miał na myśli zarząd po prostu jest lub będzie na umowach B2B i w związku z tym nie będzie uwzględniania w statystykach zatrudnienia.

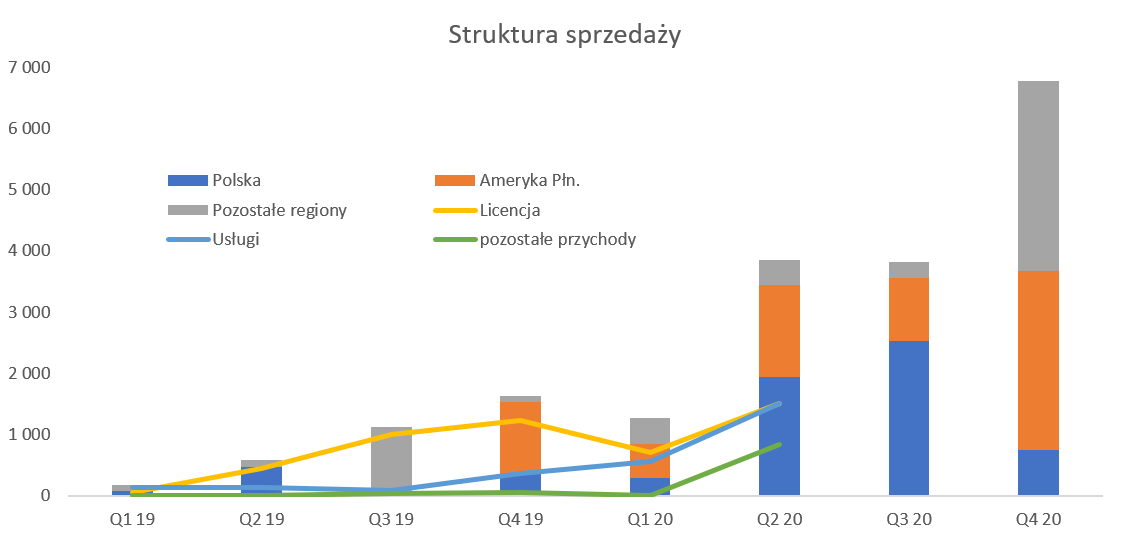

Proszę spojrzeć na raportowanie sprzedaży.

kliknij, aby powiększyćJak widać cały czas wyczekiwana i obiecana sprzedaż na rynku amerykańskim nie tylko się pojawiła, ale nadal trwa i się rozpędza. Porównywanie do roku poprzedniego nie ma sensu, ze względu na brak sprzedaży na tamtejszym rynku. Jednak gdy obecną sprzedaż na rynku amerykańskim (2,9 mln zł) odniesiemy do tej z poprzednich dwóch kwartałów (odpowiednio 1,0 oraz 1,5 mln zł) to widać istotny progres.

Podobnie zresztą zachowuje się sprzedaż na pozostałych regionach (Europa), gdzie spółka zaraportowała 3,1 mln zł sprzedaży czyli 3-krotnie więcej niż rok wcześniej. Dość słabo wypadł rynek krajowy, a przecież mamy tutaj podpisany kontrakt z Orlenem. W raporcie za trzeci kwartał była informacja o rozpoznaniu ok. 72 proc. z wartości planowanych na 2020 rok przychodów z tytułu realizacji tej umowy. Widać, że sama wartość do rozpoznania w 2020 roku nie była jednak aż tak bardzo istotna skoro 28 proc. tej kwoty maksymalnie stanowiło ok. 0,7 mln zł, a najprawdopodobniej jeszcze mniej skoro jest jeszcze kontrakt z Link4 z 2019 roku, gdzie informacjo o wywołaniu zamówienia pojawiła się 30 czerwca 2020 roku. DataWalk podawała na początku września 2020 roku informację o szacowanych przychodach na rok 2020 (na bazie kontraktów) w kwocie ok. 15,7 mln zł i dokładnie tyle zaraportowano w sprawozdaniu rocznym. Można więc założyć, że w zasadzie zarząd trafił perfekcyjnie.

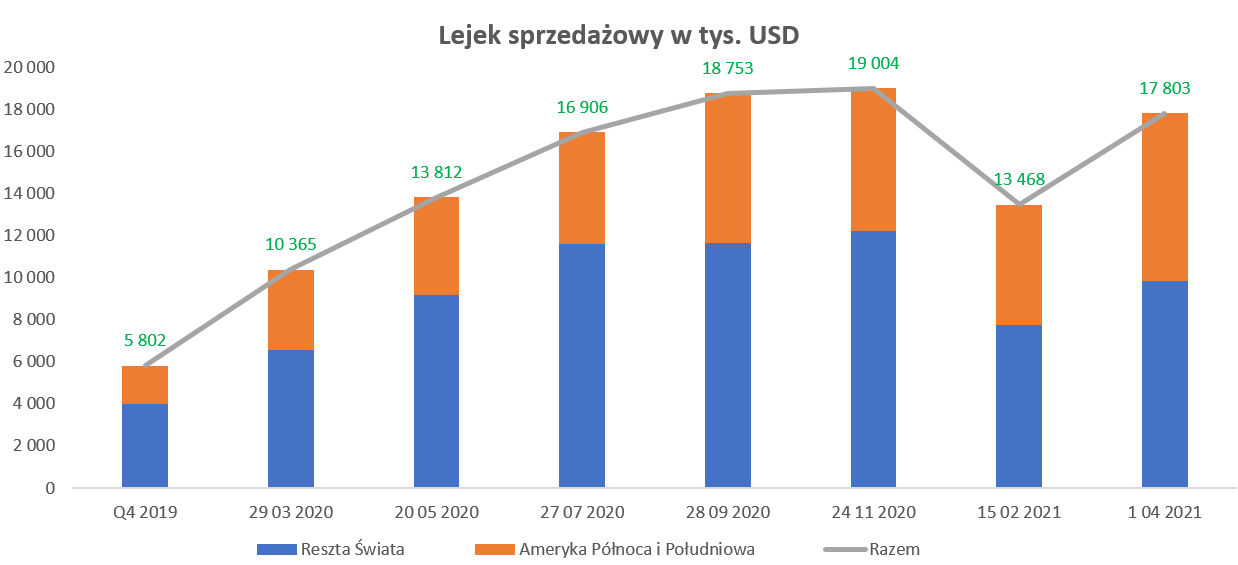

Spółka od dwóch kwartalnych raportów postanowiła przedstawiać informacje na temat lejka sprzedażowego.

kliknij, aby powiększyćNa początek kilka informacji na temat tego co i jakich klientów spółka kwalifikuje do tzw. lejka sprzedażowego. Otóż są to klienci, którzy wyrażają zainteresowanie programem DW i ego zakupem, posiadają zatwierdzonego wewnętrznie u siebie budżet a także powołany zespołu projektowego realizującego proces wyboru oferty. To ważne, że nie są tutaj kwalifikowane wszystkie potencjalne wstępne rozmowy, ale jednak takie gdzie wydaje się, że zainteresowanie klienta nie jest czysto teoretyczne. Tym niemniej trzeba pamiętać, że zakwalifikowanie do lejka nie oznacza już automatycznie tego, że umowę uda się podpisać. W lejku nie znajdują się projekty, gdzie podpisano umowy (zawarto kontrakt, uzyskano protokół odbioru czy zafakturowano większość lub całość w przychodach). Stąd jak się domyślam, znaczny spadek wartości lejka w czwartym kwartale. Jak widać istotnie on rósł do końca roku i osiągnął 19 mln USD, po czym spadł o ponad 5,5 mln USD, by obecnie wynieść 17,8 mln USD. Zarząd tłumaczy ten spadek następująco.

kliknij, aby powiększyćSzczerze mówiąc przydałaby się dłuższa historia, aby być w stanie potwierdzić czy to o czym pisze zarząd DataWalk faktycznie będzie miało miejsce i wysokie przychody pojawią się w kolejnych kwartałach – w końcu mówimy o obniżeniu lejka o 4,5 mln USD czyli więcej niż cała rozpoznana sprzedaż w 2020 roku. Dodatkowo zwróciłbym uwagę na ostatni zakolorowany akapit – lejek, zwłaszcza w Ameryce Południowej nie oznacza jeszcze sprzedaży – tam ciągle marka Palantir-a czy IBM-a ma sporą siłę oddziaływania. A to może oznaczać, że na samym końcu przetargu DW jednak odpadnie gdyż decydenci wybiorą to co znają. Oczywiście, zakładając, że spółka będzie odnosić sukcesy, to krok po kroku powinno to się zmieniać, choć proces będzie zapewne rozłożony w czasie.

Ja jeszcze podkreślę, że obecny stan lejka (17,8 mln USD) jest o ok. 70 proc. wyższy niż rok wcześniej. Z jednej strony to oczywiście dobrze – dynamika jest dodatnia i dwucyfrowa, z drugiej gdyby taką dynamiką zakończyła się sprzedaż 2021 roku to osobiście byłbym rozczarowany. Mówimy przecież o spółce, która celuje w kapitalizacje powyżej 1 mld USD, więc oczekiwanie przychodów przynajmniej dwucyfrowych liczonych w mln dolarów amerykańskich nie jest chyba wygórowane.

Zamiast podsumowania porównanieW chwili obecnej kapitalizacja spółki wynosi około 800-850 mln zł, choć sięgała już nawet 1 mld zł. A przypomnę, że celem zarządu jest uzyskanie kapitalizacji na poziomie przynajmniej 1,0 mld USD. W ciągu ostatniego roku cena akcji wzrosła o 140 proc. choć ostatnie 5 miesięcy to konsolidacja, a ostatni tydzień to istotny spadek o 15 procent.

Najważniejszym graczem w tej części biznesu w której umiejscowił się DataWalk jest Palantir Technologies, który zadebiutował na giełdzie amerykańskiej na początku października zeszłego roku. Proszę spojrzeć na poniższe dane na temat sprzedaży historycznej (Palantir) oraz prognozowanej (DataWalk) oraz kapitalizacji tych dwóch podmiotów. Podobną analizę przeprowadziłem przy okazji omawiania wyników półrocznych i teraz ją zaktualizowałem o wyniki i kapitalizację obydwu spółek.

kliknij, aby powiększyćPrzy szacowaniu sprzedaży DataWalk założyłem, że podąży zbliżoną ścieżką wzrostu co Palantir w początkowych latach swojego rozwoju, choć skorygowałem (in minus) dynamikę w roku 2021 w związku z mniejszym przyrostem sprzedaży w 2020 oraz niższym przyrostem lejka niż osobiście oczekiwałem. W chwili obecnej moje oczekiwania wynoszą trochę ponad

10 mln USD w 2021 roku dla DataWalk oraz 1,45

mld dla Palantira co jest zgodne z ich szacunkami.

W chwili obecnej kapitalizacja amerykańskiego konkurenta to ok. 36 mld USD co daje ponad 170 razy większą wartość niż w wypadku DataWalk. A przypomnę, że przy poprzednim porównaniu różnica ta wynosiła koło 50. Ale od tego momentu kurs DataWalk stoi w miejscu, a Palantir istotnie wzrósł. Tak, nie przesłyszeliście się -kurs istotnie wzrósł. Jak to możliwe skoro w ostatnich 3 miesiącach kurs ostro zanurkował (-40 proc.) – po prostu wcześniej istotnie rósł. Przypomnę, że Palantir zadebiutował w końcówce września 2020 roku przy kursie 10 USD, a w zasadzie kursem odniesienia było 7,75. Potem poszybował do ponad 40 USD (kapitalizacja powyżej 60 miliardów dolarów) a obecnie spada do poziomu 20 USD i wyceny na poziomie 36 mld.

Jeśli porównamy wskaźnik C/S (Kapitalizacja/roczna sprzedaż) na bieżących danych to Palantir osiąga C/S na poziomie 33, podczas gdy nasza polska spółka ponad 50. Ale patrząc na estymacje roku 2021 to już lepiej (nieznacznie, ale zawsze) wypada DataWalk: 21 vs 25. Oczywiście takie porównywanie to trochę zabawa. Musimy pamiętać, że jednak polska spółka notowana na polskim rynku będzie miała w większości wypadków istotne dyskonto w porównaniu ze swoim odpowiednikami z amerykańskiego rynku.

P.S. Oświadczam, że nie posiadam akcji DataWalk w moim portfelu i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.