Rekordowa marża – rekordowy zysk, ale backlog coraz chudszy - omówienie sprawozdania finansowego Torpolu po IV kw. 2021 r.W ubiegłorocznych wynikach Torpolu widoczny był swego rodzaju dysonans. Z jednej strony obserwowaliśmy spory spadek przychodów będący pokłosiem kurczącego się portfela zamówień, a z drugiej rekordy biła rentowność realizowanych kontraktów, co z kolei pozwoliło na znaczną poprawę wyników.

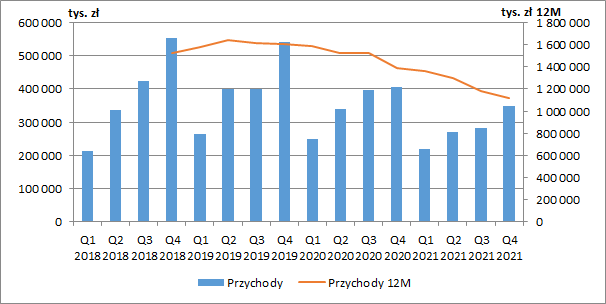

W samym IV kw. spółka zaraportowała przychody na poziomie 348,7 mln zł, co było spadkiem o 14,1 proc. r/r (-57,2 mln zł), a w całym roku wyniosły one 1,12 mld zł i były niższe o 19,4 proc. r/r (-270,8 mln zł). Regres przychodów to przede wszystkim efekt braku nowych zamówień od głównego klienta spółki PKP PLK, która odpowiada za ponad 80 proc. skonsolidowanej sprzedaży. Wstrzymanie projektów z nowej perspektywy unijnej na lata 2021-2027, z których część miała być ogłoszona w drugiej połowie 2021 r. oraz niepewna przyszłość Krajowego Planu Odbudowy w związku ze sporem Polski z UE wyraźnie ograniczyła nowe przetargi.

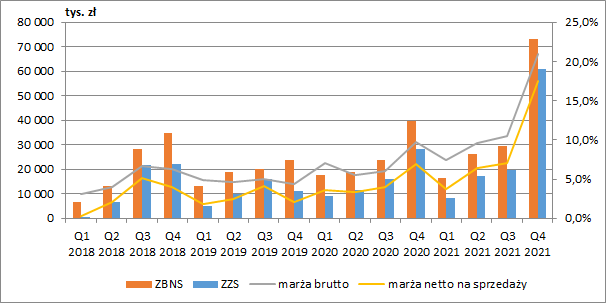

kliknij, aby powiększyćPomimo dużo niższych przychodów Torpol pokazał spory wzrost zysku brutto ze sprzedaży. W IV kw. wyniósł on 73,3 mln zł (+85 proc. r/r, +33,7 mln zł), a w całym roku 145,5 mln zł (+45,6 proc. r/r, +45,6 mln zł). Spółka zawdzięcza to ogromnej poprawie rentowności, która w ostatnim kwartale roku osiągnęła rekordowy poziom 21 proc. (+11,3 p.p. r/r, +10,5 p.p. kw/kw). Średnia marża za ostatnie dwanaście miesięcy wyniosła dzięki temu 13,05 proc. wobec 7,2 proc. rok wcześniej.

Wyraźnie wyższa rentowność wynikała z ukończenia i rozliczenia większości projektów pozyskanych w trudnym okresie luki inwestycyjnej w latach 2016-2017 powyżej pierwotnie planowanych budżetów oraz podwyższenia wyceny w ostatnim kwartale tych umów, które znajdowały się już w końcowej fazie realizacji, w związku z brakiem materializacji istotnych ryzyk uwzględnionych w pierwotnych wycenach. Z informacji od zarządu w kolejnych okresach powinniśmy jednak oczekiwać powrotu marży w okolice 10 proc., co stanowi średnioważoną długoterminową rentowność portfela.

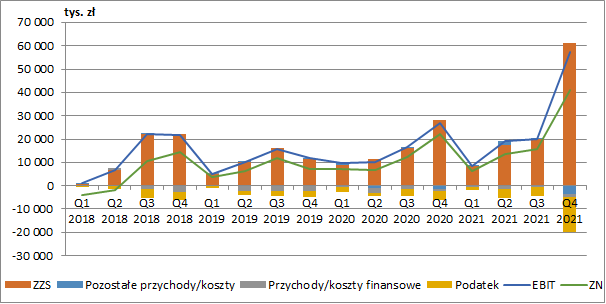

Stałe koszty działalności (sprzedaży i zarządu) wzrosły w IV kw. o ok. 7,6 proc. r/r (+0,9 mln zł), a w całym roku o 10,5 proc. r/r (+3,7 mln zł). Dzięki temu dynamika zysku ze sprzedaży netto była jeszcze wyższa. Kwartalny wynik na tym poziomie wyniósł 61,1 mln zł (+116,3 proc. r/r, +32,8 mln zł), a całoroczny 106,7 mln zł (+64,7 proc. r/r, +41,9 mln zł).

kliknij, aby powiększyćNa poziomie pozostałej działalności operacyjnej grupa wykazała w ostatnim kwartale koszty netto w wysokości ok. 3,5 mln zł (wobec 1,3 mln zł przed rokiem) i wynikało to głównie z kosztów likwidacji drobnych szkód na realizowanych projektach. W całym roku jednak saldo na tym poziomie wyniosło 1,5 mln zł i niewiele różniło się od tego pokazanego rok wcześniej (1,1 mln zł).

W finansowej części RZiS w IV kw. również zanotowano minimalne pogorszenie (o 0,4 mln zł r/r), ale już w przekroju całego roku wynik był tu lepszy o ok. 1 mln zł, głównie w wyniku spadku zadłużenia z tytułu pożyczki od głównego akcjonariusza spółki, a w efekcie niższych odsetek.

W ostatnim okresie mieliśmy też spory wzrost efektywnej stopy opodatkowania, która wzrosła do 26,8 proc. wobec 14,3 proc. przed rokiem, co spowodowało ostatecznie, że kwartalny zysk netto wyniósł 41,1 mln zł (+84,5 proc. r/r, +18,8 mln zł). Cały miniony rok Torpol zakończył z kolei zyskiem w wysokości 77,1 mln zł (+28,5 mln zł r/r, +58,7 proc.).

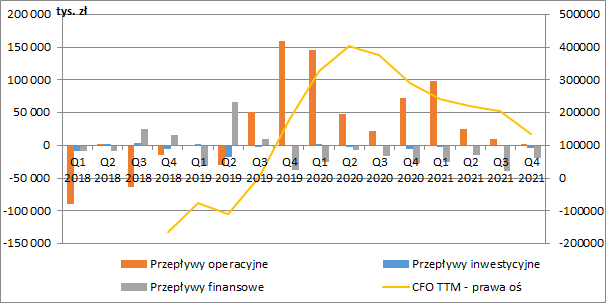

kliknij, aby powiększyćPomimo poprawy wyników, w zasadzie od dwóch lat spadają przepływy operacyjne spółki. W 2021 r. podstawowa działalność wygenerowała 134,4 mln zł gotówki, czyli aż o 155 mln zł mniej niż rok wcześniej. Wynika to ze sposobu finansowania realizowanych umów. Na większość z nich grupa otrzymuje bowiem od zamawiającego czyli PKP PLK zaliczki, a skoro w ostatnim czasie portfel nowych kontraktów się kurczył to również napływ gotówki z tego tytułu był niższy i stąd spadające przepływy.

kliknij, aby powiększyćPomimo spłaty 45 mln zł kredytów i pożyczek oraz wypłaty 35 mln zł dywidendy Torpol posiadał jednak na koniec grudnia cały czas solidny poziom gotówki w wysokości 432 mln zł. Przy zadłużeniu finansowym brutto w wysokości 119,1 mln zł (kredyty, pożyczki i leasingi), dałoby nam to gotówkę netto (w teoretycznym jej znaczeniu) w wysokości 313 mln zł, co jest wartością wyższą niż chociażby bieżąca wycena giełdowa (ok. 300 mln zł).

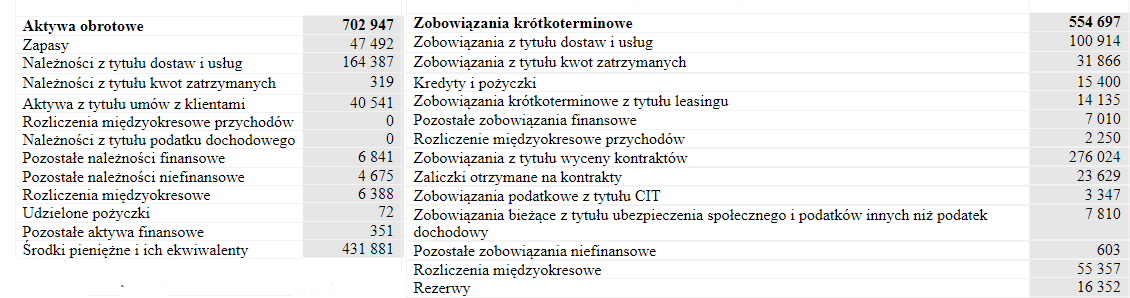

Problem jednak w tym, że część posiadanej gotówki to po prostu zaliczki na realizację kontraktów, które finansują działalność podmiotu. Klasyczna definicja gotówki netto (środki pieniężne pomniejszone o zadłużenie oprocentowane) niewiele nam w tym wypadku powie. Aby oszacować w przybliżeniu realną wartość wolnych środków pieniężnych musimy również uwzględnić rozliczenia z tytułu umów. Proszę spojrzeć poniżej na wycinki z bilansu grupy na koniec 2021 r. W związku z realizowanymi kontraktami po stronie aktywów znajdziemy m.in. zapasy (47,5 mln zł), należności handlowe (164,4 mln zł), kwoty zatrzymane (0,3 mln zł) oraz aktywa z tytułu umów tj. rozpoznane bez zafakturowania przychody (40,5 mln zł), co łącznie da nam ok. 252,7 mln zł. Tymczasem po stronie zobowiązań mamy: rozrachunki handlowe (100,9 mln zł), kwoty zatrzymane (31,9 mln zł), wycenę kontraktów (276 mln zł) oraz otrzymane zaliczki (23,6 mln zł). Łączna wartość tych pozycji wynosi z kolei 432,4 mln zł i o ok. 180 mln zł przekracza wyliczoną wcześniej kwotę części aktywów. Gdybyśmy chcieli zatem oszacować stan wolnych środków pieniężnych to musielibyśmy pomniejszyć klasycznie rozumianą gotówkę netto w kwocie 313 mln zł, co dałoby nam ostatecznie ok. 133 mln zł.

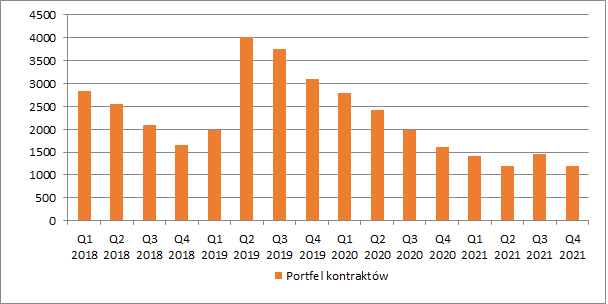

kliknij, aby powiększyćDużym problemem dla spółki w bieżącym roku będzie kurczący się portfel zamówień. Na dzień prezentacji sprawozdania backlog wynosił zaledwie 1,19 mld zł (420 mln zł mniej niż przed rokiem). Spółka, co prawda próbuje rozwijać nowy segment działalności nafty i gazu, ale cały czas jej głównym źródłem dochodów są przetargi PKP, które jak już wspomniałem są obecnie wstrzymywane w związku z blokadą przez UE środków z nowej perspektywy budżetowej oraz KPO. Istnieje też oczywiście ryzyko, że nawet gdyby środki zostały odblokowane, to nie wiadomo, czy wszystkie zaplanowane inwestycje byłyby realizowane w związku z rosnącą niepewnością gospodarczą wywołaną napaścią Rosji na Ukrainę (co również bezpośrednio dotknęło Torpol poprzez odpływ pracowników – jak podaje spółka ok. 5 proc. załogi stanowią bowiem pracownicy zza naszej wschodniej granicy).

kliknij, aby powiększyćJeżeli chodzi o rentowność obecnie realizowanych umów to wg informacji przekazanych przez zarząd powinniśmy tu być umiarkowanie spokojni. Torpol wskazuje bowiem, że na potrzeby bieżącego portfela zakontraktował już 91 proc. podstawowych materiałów, a średnioważona długoterminowa rentowność kontraktów wynosi ok. 10 proc. Przy obserwowanym obecnie rajdzie cen surowców, a przede wszystkim stali jest to informacja zdecydowanie pozytywna.

Zakładając liniowy rozkład realizacji umów, to bieżący rok mógłby przynieść przychody rzędu 750-850 mln zł. Przykładając do tego wskazywaną przez zarząd marżę brutto, to potencjalny zysk netto mógłby wynieść w okolicach 28-35 mln zł, co dałoby mnożnik C/Z w okolicach 10. Dla wyników kolejnych lat kluczowe będzie jednak pozyskanie nowych kontraktów, a skoro głównym odbiorcą cały czas pozostaje PKP PLK, to nie będzie to możliwe bez porozumienia polskiego rządu z UE.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.