W stepie szerokim zyski rosną na polach - omówienie sprawozdania finansowego Kernel Holding po II kw. 2021 r.Kernel podsumował przedwczoraj wyniki zakończonego roku obrotowego 2020/2021 (który przypomnijmy jest przesunięty o dwa kwartały w stosunku do roku kalendarzowego). Ukraińska grupa rolnicza wypracowała w tym okresie 5,6 mld USD przychodów (+1,5 mld USD r/r, +37,5 proc.), 929 mln USD zysku EBITDA (+583 mln USD r/r, +168,5 proc.) oraz 513 mln USD zysku netto przypisanego akcjonariuszom jednostki dominującej (+395 mln USD r/r, +335,5 proc.). Główną determinantą tak dużej poprawy wyników były oczywiście utrzymujące się wysokie ceny surowców spożywczych.

Gwoli przypomnienia działalność grupy podzielona jest na trzy główne segmenty operacyjne: upraw (przede wszystkim kukurydzy, słonecznika i pszenicy), infrastruktury i handlu (oprócz przechowywania i sprzedaży własnych zbiorów oraz oleju słonecznikowego mamy tu również zakup ziarna od innych przedsiębiorstw rolniczych w celu odsprzedaży m.in. poprzez szwajcarski podmiot Avere w którym grupa posiada 60 proc. udziałów) oraz przetwórstwa oleju słonecznikowego (ze zbiorów własnych oraz z zakupu, do tego segmentu zaliczona jest również produkcja energii z odpadów powstałych podczas przetwarzania ziarna).

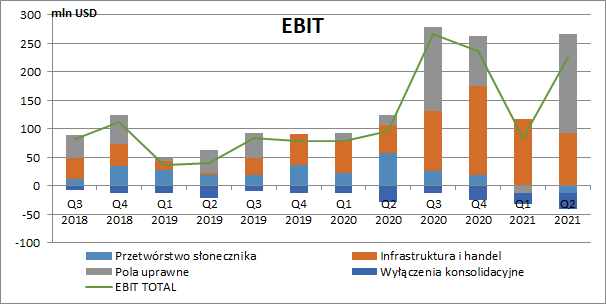

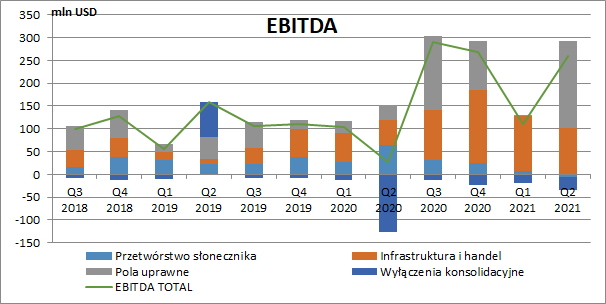

Nie tylko wyniki całoroczne były w wykonaniu Kernela bardzo dobre. Tylko w II kw. 2021 r. (w niniejszej analizie będę się posługiwał okresami kalendarzowymi) spółka wypracowała bowiem 225,5 mln USD skonsolidowanego zysku operacyjnego (+129,5 mln USD r/r, +134,9 proc.) oraz 259 mln USD zysku EBITDA (+233 mln USD r/r, +896,2 proc.). Jak widać na wykresach poniżej, w ostatnim czasie wyniki są głównie ciągnięte przez dwa segmenty operacyjne: upraw oraz infrastruktury i handlu.

kliknij, aby powiększyć

kliknij, aby powiększyćNajwięcej do wyników ostatniego okresu sprawozdawczego dołożył segment upraw. W II kw. wygenerował on 173 mln USD zysku operacyjnego (+156 mln USD r/r, +917,6 proc.) oraz 191 mln USD zysku EBITDA (+159 mln USD r/r, +496,9 proc.). Jak wiemy środek roku, ze względu na panujące warunki atmosferyczne, to zwykle okres w którym następuje największy wzrost roślin, co spółka zgodnie z MSR Rolnictwo odzwierciedla poprzez przeszacowanie wyceny aktywów biologicznych. Ze 191 mln USD wyniku EBITDA segmentu w II kw., ok. 63 mln USD pochodziło właśnie z tego przeszacowania. Na wycenę płodów rolnych wpływ mają następujące czynniki: powierzchnia zasiewów, prognozowane yieldy z hektara, stan wzrostu roślin, aktualne ceny rynkowe, koszty związane z uprawami oraz stopa procentowa wykorzystana do dyskonta. W momencie żniw (w przypadku kukurydzy zaczynają się one pod koniec III kw. i trwają nawet do listopada, a w przypadku słonecznika zbiory rozpoczynają się już nawet w sierpniu), ich ostateczna wycena przeniesiona zostanie na zapasy.

Wyłączając z kwartalnej EBITDA farmingu wycenę aktywów biologicznych, zastanawiać może fakt wyjątkowo wysokiego wyniku „pozawycenowego”. Oznacza to najprawdopodobniej, że segment sprzedawał w tym czasie zboża pochodzące jeszcze z poprzedniego sezonu żniw, co odnajduje potwierdzenie również w dość wysokich jak na ten okres roku przychodach.

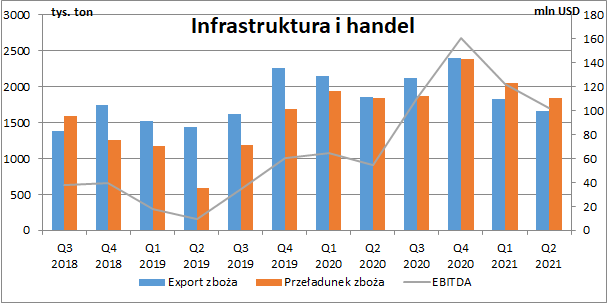

kliknij, aby powiększyćW segmencie infrastruktury i handlu spółka zaraportowała w II kw. 102 mln USD zysku EBITDA (+47 mln USD r/r, +85,5 proc.), przy czym poprawa wyników odbyła się przy niższych wolumenach. Kernel wyeksportował w tym okresie 1,7 mln ton zboża, czyli o 195 tys. ton mniej r/r (-10,5 proc.).

kliknij, aby powiększyćW całym roku EBITDA segmentu wyniosła rekordowe 496 mln USD, z czego jak przeczytamy w raporcie aż 385 mln USD zostało wygenerowane przez działalność tradingową Avere. Tutaj trzeba więc zwrócić uwagę na dwie rzeczy: po pierwsze akcjonariuszom Kernela przypada 60 proc. zysków tej spółki, a po drugie sam zarząd przyznaje, że tak dobry wynik Avere był pokłosiem wyjątkowej sytuacji panującej na rynkach surowców rolnych i bardzo ciężko będzie go powtórzyć w kolejnych okresach. Na działalność związaną z eksportem zboża w zakończonym roku obrotowym przypadało więc 111 mln USD EBITDA czyli o 38 proc. mniej r/r, na co główny wpływ miały słabe ubiegłoroczne żniwa w całej Ukrainie.

Analizując kwartalne wyniki na poziomie skonsolidowanym zauważymy, że w II kw. Kernel pokazał bardzo duży dodatni wpływ pozostałej działalności operacyjnej. Z not segmentowych wynika z kolei, że był on głównie przypisany właśnie do działalności w zakresie obrotu. Do ustalenia ostatecznej przyczyny takich zmian doprowadzi nas analiza rocznej noty prezentującej rozbicie pozostałej działalności, wg której było to efektem zawartych tzw. wash-out contracts, polegających na pieniężnym rozliczeniu netto kontraktów zawartych na sprzedaż płodów rolnych. Jak wiemy z reguły sprzedaż towarów odbywa się po pełnej uzgodnionej cenie dostawy. W przypadku kontraktów wash-out strony uzgadniają w umowie pewną cenę bazową, której zmiany rynkowe będą wpływać na ostateczną wysokość rozliczenia netto. Jest to więc typowa działalność tradingowa jaką prowadzi wspomniana już wcześniej spółka Avere.

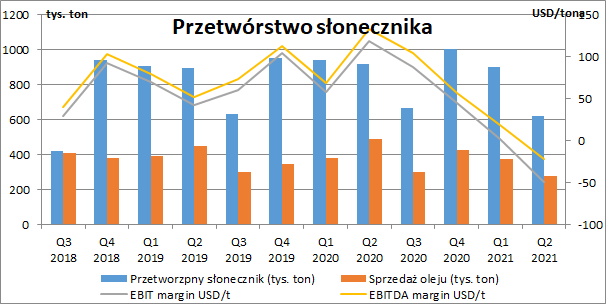

kliknij, aby powiększyćOstatni kwartał był wyjątkowo trudny dla segmentu przetwórstwa słonecznika i to pomimo utrzymujących się wysokich cen oleju słonecznikowego.

kliknij, aby powiększyćGłównym problemem był niedobór nasion w związku z wyjątkowo słabymi w poprzednim sezonie zbiorami. O nierównowadze rynku świadczy fakt, że moce wytwórcze ukraińskich przetwórców aż o ok. 40 proc. przekraczały dostępne na rynku wolumeny słonecznika. Odbiło się to również na Kernelu. W II kw. przetworzył on jedynie 617 tys. ton słonecznika (-32,6 proc. r/r) i sprzedał 274 tys. ton oleju (-44,1 proc. r/r). Przy tak niskich wolumenach grupa nie była w stanie wypracować tu pozytywnych wyników. Strata operacyjna wyniosła 13,5 mln USD (wobec 58 mln USD zysku przed rokiem),a strata EBITDA 6 mln USD (65 mln USD rok wcześniej).

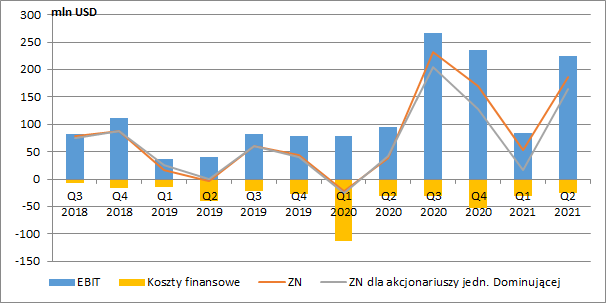

kliknij, aby powiększyćW II kw. grupa miała 26 mln USD kosztów finansowych netto wobec 39 mln USD przed rokiem. Dokładnego kwartalnego rozbicia nie mamy ale generalnie roczne koszty finansowe od momentu rozpoczęcia stosowania MSSF Leasing (zgodnie z którym koszty dzierżawy ziemi pojawiają się dopiero na poziomie finansowym) sięgają okolic 145 mln USD. Różnice kursowe obniżyły wynik o 3 mln USD (+2 mln USD przed rokiem), a pozostałe pozycje (instrumenty pochodne, zmiany wyceny aktywów czy też kary i grzywny) podniosły wynik o 4,5 mln USD (+4 mln USD rok wcześniej).

Ostatecznie Kernel zaraportował w II kw. 186,5 mln USD zysku netto (+147 mln USD r/r, +372,2 proc.) oraz 165 mln USD zysku przypadającego akcjonariuszom jednostki dominującej (+123,2 mln USD r/r, +294,7 proc.). Zysk dla akcjonariuszy niekontrolujących wyniósł 21,5 mln USD i był najniższy od roku, co jednocześnie oznacza, że ostatni okres był nieco słabszy w wykonaniu Avere.

kliknij, aby powiększyćW II kw. duże zmiany miały miejsce w pozostałych całkowitych dochodach grupy. Zmiana wyceny instrumentów pochodnych będących zabezpieczeniem działań operacyjnych spółki podniosła wartość kapitałów własnych w tym okresie o ponad 30 mln USD. Podobna kwota pochodziła z przeliczenia aktywów netto spółek zależnych z hrywny na dolary.

kliknij, aby powiększyćTutaj odnosząc się do prośby wskazania wpływu zmian kursowych na wyniki grupy można wyznaczyć trzy główne punkty. Po pierwsze walutą sprawozdawczą spółki dominującej i całej grupy jest dolar. W takiej samej walucie denominowana jest większość zadłużenia zaciągniętego przez spółkę dominującą. Wahania hrywny nie wpływają więc na wycenę zadłużenia i nie będziemy z tego tytułu widzieć większego efektu w RZiS. Po drugie, większość aktywów grupy znajduje się na Ukrainie, a większość spółek zależnych raportuje w hrywnie. Zmiana kursu USD/UAH będzie tu wpływać na wycenę aktywów netto podmiotów z grupy, co można obserwować właśnie poprzez sprawozdanie z pozostałych dochodów. Również w tym wypadku wpływu na RZiS nie będzie. Dalsze ewentualne umacnianie się hrywny będzie wpływać na rachunek wyników poprzez trzeci kanał, którego bezpośrednio nie zaobserwujemy jednak w takich pozycjach jak różnice kursowe etc. Mianowicie z operacyjnego punktu widzenia słaba hrywna jest dla Kernela dobra, ponieważ znaczna część kosztów spółka ponosi właśnie w tej walucie (dzierżawa ziemi, koszty nawozów, wynagrodzenia). Umacnianie się hrywny oznacza więc wyższe koszty prezentowane w walucie sprawozdawczej czyli w dolarze.

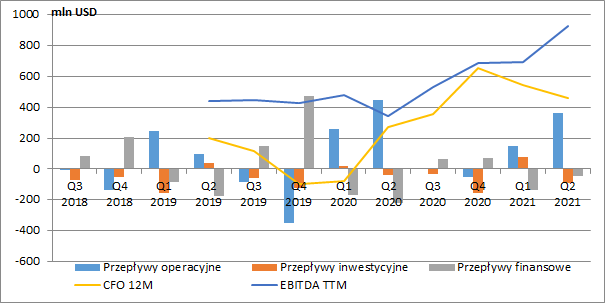

W zakończonym roku obrotowym wraz z poprawą wyników rosły również przepływy operacyjne grupy. Patrząc na ich poziom w ujęciu narastającym za ostatnie dwanaście miesięcy widzimy co prawda, że na koniec czerwca są one sporo niższe niż raportowana EBITDA ale trzeba pamiętać, że część zysków pochodzi z wyceny, a przepływy gotówki pojawią się dopiero po żniwach.

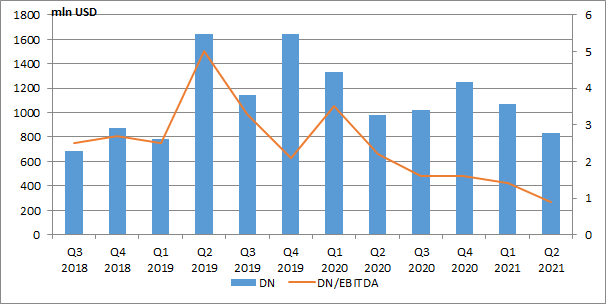

kliknij, aby powiększyćTrzeba też wspomnieć, że grupa w ostatnim czasie zredukowała swoje zadłużenie. Dług odsetkowy netto wyniósł na koniec czerwca 2021 r. ok. 835 mln USD wobec 980 mln USD przed rokiem, a wskaźnik DN/EBITDA spadł do poziomu ok. 0,9 (1,6 na koniec czerwca 2020).

kliknij, aby powiększyćUkraiński holding ma za sobą bardzo dobry rok, ale nie zamierza spocząć na laurach. W swojej strategii do roku 2026 grupa zakłada rozwój wszystkich swoich trzech segmentów. W przetwórstwie słonecznika chciałaby dobić do 6 mln przetworzonego ziarna rocznie (na bieżący rok obrotowy prognozuje 3,7 mln ton), nie wykluczając przy tym przejęć innych podmiotów korzystając na gorszym okresie tej działalności implikującym również niższe wyceny potencjalnych celów. W segmencie infrastruktury planuje powiększyć wolumen eksportu zboża do 15 mln ton rocznie (11 mln ton planowane na najbliższy rok), a w segmencie upraw zwiększyć produkcję własną do 4 mln ton rocznie (w poprzednim okresie żniw zebrano 2,9 mln ton) poszerzając przy tym powierzchnię swoich upraw do 0,7 mln ha (0,5 mln ha na koniec czerwca). Plany są więc imponujące, ale jednocześnie będzie to oznaczać zwiększone potrzeby gotówkowe grupy. Na szczęście Kernel posiada pewien zapas do zwiększenia finansowania w formie długu.

Patrząc na najbliższy rok na pewno możemy liczyć na poprawę wyników z przetwórstwa słonecznika. Co prawda III kw. roku może jeszcze być słaby ze względu na niskie zapasy nasion z poprzedniego sezonu, ale dobre warunki atmosferyczne wskazują na dużo wyższe tegoroczne zbiory i zniwelowanie panującej na tym rynku nierównowagi. Dodatkowo na początku 2022 r. ma ruszyć kolejny zakład spółki i systematycznie zwiększać się ma kontrybucja do wyników ostatnich inwestycji w pozyskiwanie energii z odpadów powstałych przy przetwórstwie.

Prognozowane na ten rok zbiory zboża w całej Ukrainie mają sięgnąć rekordowe 79 mln ton (dla porównania ostatnie żniwa przyniosły jedynie 63 mln ton). Wpływać ma na to powierzchnia zasiewów kukurydzy, pszenicy i jęczmienia sięgająca 15 mln hektarów i dobre warunki atmosferyczne. Będzie to miało pozytywny wpływ na segment infrastruktury i handlu. Jak jednak wskazuje zarząd, trzeba być tutaj przygotowanym na niższą kontrybucję do wyników działalności Avere.

W segmencie upraw Kernel oczekuje utrzymujących się wysokich cen surowców rolnych, wskazując jednak, że większość wolumenu zbóż z tegorocznych zbiorów została już zabezpieczona po kursach wyższych niż ceny zrealizowane w zakończonym roku obrotowym. Większą otwartą pozycję grupa posiada na kukurydzy, gdzie oczekuje nieco wyższej zmienności. Utrzymujące się przez większą część roku dobre warunki atmosferyczne powodują poprawę yieldów z hektara pszenicy, ale jak wskazuje spółka niepewność utrzymuje się w przypadku kukurydzy i słonecznika. Nie pomaga tutaj też ostatnia deszczowa pogoda, która w połączeniu z rekordowymi cenami gazu zwiększa koszty osuszania zbiorów. Nie jest to jednak jedyna grupa kosztów, które mogą wzrosnąć. Kernel wskazuje tu również na rosnące koszty dzierżaw, usług obcych w czasie żniw. Nie można również zapominać o cenach nawozów, które w świetle panujących warunków zewnętrznych na pewno wzrosną w perspektywie czasu.

Na chwilę obecną kapitalizacja Kernela wynosi ok. 1,33 mld USD, co przy poziomie zysku netto za ostatnie dwanaście miesięcy przypadającego akcjonariuszom spółki dominującej, implikuje popularny mnożnik C/Z w okolicach 2,5. Jest to więc wartość skrajnie niska. Nawet gdybyśmy z wyników wykluczyli wpływ Avere, to wartość wskaźnika rośnie jedynie do okolic 4,2.

W przypadku Kernela pojawia się odwieczny problem wyceny aktywów w krajach o podwyższonym ryzyku politycznym. Gdybyśmy bowiem zapytali kilkunastu osób o stopę zwrotu jakiej oczekiwałyby z kapitału ulokowanego w takich krajach jak Ukraina, to z pewnością odpowiedzi byłyby skrajnie różne. Jakakolwiek więc wycena będzie tutaj mocno teoretyczna.

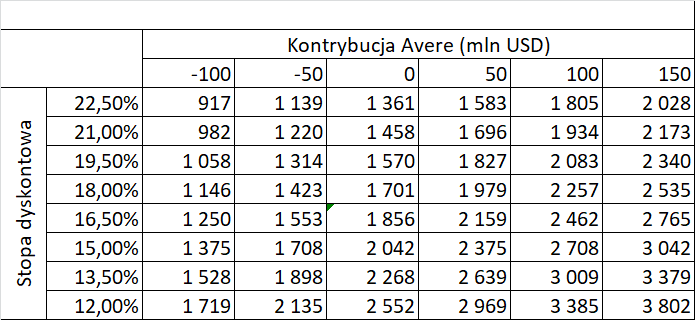

Zagłębiając się jednak w sprawozdanie finansowe, a konkretnie część poświęconą aktywom biologicznym, możemy zauważyć, że wyceniając swoje zasiewy spółka posługuje się stopą dyskontową na poziomie 16,5 proc. Gdybyśmy zdyskontowali nią wynik EBITDA po wyłączeniu operacji Avere pomniejszony o coroczne nakłady na aktywa trwałe na poziomie amortyzacji, to otrzymamy wartość przedsiębiorstwa w okolicach 2,7 mld USD i teoretyczną wartość kapitału własnego rzędu 1,9 mld USD, a więc sporo więcej niż obecna wycena giełdowa. Oczywiście można powiedzieć, że takie założenia są zbyt restrykcyjne i np. Avere będzie w stanie cały czas przynosić ponadprzeciętne zyski, a stopa dyskontowa powinna być dużo niższa. Wyliczenia przy różnych wariantach przedstawiłem w tabeli poniżej.

kliknij, aby powiększyćTakie podejście ma jednak jedną podstawową wadę. Zakłada ono utrzymywanie się stałych wyników w czasie, a tym samym stałych, wysokich cen surowców rolnych. Jak sam zarząd jednak zauważa i przyznaje znajdujemy się obecnie w zasadzie w szczycie cyklu cenowego i choć na kolejny rok zakłada utrzymanie się podobnych poziomów, to jednak liczy się z powrotem do średniej w kolejnych okresach. A jak wiemy na wycenę dochodową, poza stopą procentową, największy wpływ mają założenia w okresie rezydualnym, który na tak zmiennym rynku jak surowce jest wyjątkowo trudny do prognozowania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.