Król wokandy – omówienie sytuacji fundamentalnej Votum po III kw. 2021 r.Na razie spółka nie rozpieszcza akcjonariuszy swoimi wynikami. Co prawda Votum rośnie, ale zyski pozostawiają pewien niedosyt. Wygląda jednak na to, że lokalny dołek wyników już za spółką, a w dodatku perspektywy wydają się naprawdę ciekawie, czego dobrym potwierdzeniem są choćby ostatnie zakupy prezesa zarządu.

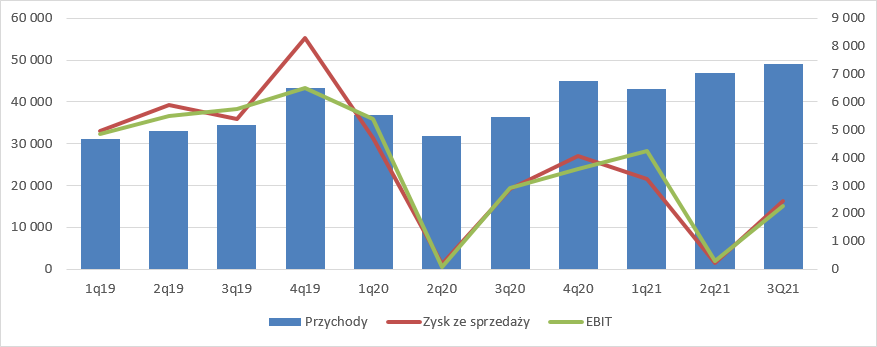

Przychody Votum wyniosły w III kw. 49 mln zł i były o 35 proc. (12,6 mln zł) wyższe r/r. Niestety zysk ze sprzedaży skurczył się o 15 proc. (0,4 mln zł) i wyniósł tylko 2,4 mln zł, natomiast zysk operacyjny zamknął się kwotą 2,25 mln zł – spadek 0,65 mln zł r/r.

kliknij, aby powiększyćNa poziomie netto zysk wyniósł zaledwie 0,5 mln zł, co związane jest między innymi z bardzo wysoką efektywną stopą podatkową (69 proc.) oraz aktualizacją aktywów finansowych, czyli odpisem na pożyczkę dla spółki, która rozwijać miała działalności na Ukrainie (0,4 mln zł). Z tych powodów to zysk operacyjny lepiej oddaje efekty działalności prowadzonej przez spółkę.

W związku z tym, że Votum prowadzi dość szeroko zdywersyfikowaną działalność powodów niskiej rentowności należy szukać w rachunku segmentowym.

Segment bankowySegment bankowy już jakiś czas temu osiągnął największe znaczenie pod względem sprzedaży, w szczególności w tym roku kiedy do tego segmentu włączono wyniki spółki dystrybucyjnej DSA. Żeby „złapać” pełny obraz sytuacji, należy wyjaśnić w tym miejscu, że spółka osiąga przychody z paru źródeł.

Po pierwsze mamy przychody z tytułu opłaty wstępnej, uiszczanej przez klienta. Nie bez znaczenia jest tutaj fakt, że spółka księguje przychód dopiero w momencie wpłaty środków, a z racji pobudzania sprzedaży potrafi oferować odroczony termin płatności. Możliwe są zatem pewne przesunięcia pomiędzy okresem „złapania klienta”, a rozpoznaniem przychodu.

W ramach umów z klientami spółka dostaje wynagrodzenie za stawiennictwo, więc im większa liczba rozpraw w danym okresie, tym powinno to mieć wpływ na przychody. Niekoniecznie już na wynik, gdyż na około połowie rozpraw stawiają się prawnicy spoza grupy kapitałowej i można mniemać, że opłaty za takie stawiennictwo mogą być wyższe niż te pobierane od klientów.

Po pozytywnym rozstrzygnięciu sprawy w I instancji spółce przysługują koszty zastępstwa procesowego, które w sprawach frankowych mają istotne znacznie. Podobne koszty zastępstwa spółka otrzymuje po orzeczeniu w drugiej instancji, a co najważniejsze przysługuje jej wtedy honorarium w postaci success fee. Od strony rachunkowej jest jednak nieco inaczej. Przychody z success fee są rozpoznawane już po korzystnym orzeczeniu I instancji i przemnażane przez współczynnik wygranych do przegranych w apelacji.

Votum prowadzi projekt frankowy od 2018 r. i do tego roku w zasadzie „żyło” tylko z tytułu opłat wstępnych. W tym roku projekt wkroczył jednak już w fazę rozpoznawania przychodów z tytułu wygranych spraw. Choć w rachunku segmentowym widnieje pierwszy raz wyodrębniona kwota przychodów z MSSF15 (czyli rozpoznawanych success fee), to nie oznacza to, że spółka pierwszy raz rozpoznała takie wynagrodzenie. Przychody z tego tytułu pojawiały się już w I i II kw. br. co widać między innymi po rosnącej w bilansie sumie aktywów z tytułu MSSF15 i na bazie tego przyrostu można szacować kwartalny przychód z success fee

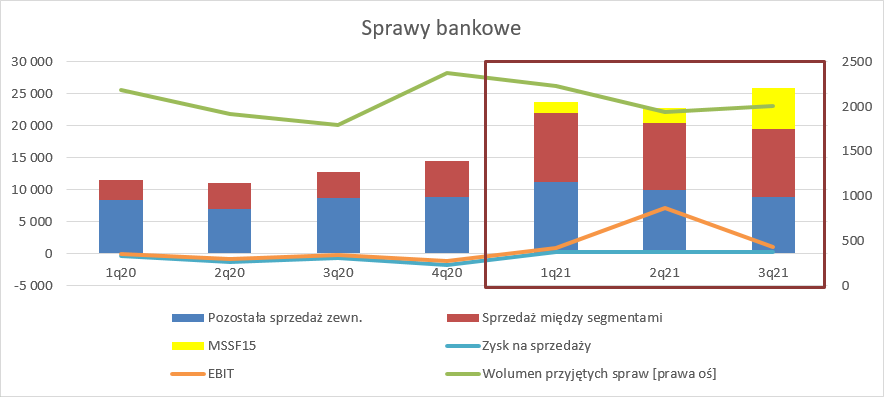

Na poniższym wykresie rozdzieliłem przychody na sprzedaż pomiędzy segmentami, obroty z tytułu success fee (MSSF 15) oraz pozostałą sprzedaż zewnętrzną.

kliknij, aby powiększy棹czne przychody segmentu wyniosły w III kw. 25,9 mln zł i były o 103 proc. większe r/r. Niestety dane nie są porównywalne ze względu na włączenie do tego segmentu spółki DSA, co nastąpiło w I kw. 2021 r. W relacji do poprzedniego kwartału mamy wzrost o 3,1 mln zł czyli 14 proc. Zwyżka ta wynika przede wszystkim ze zwiększenia przychodów z tytułu success fee z 2,4 mln zł w poprzednim kwartale do obecnych 6,3 ml zł. To oznacza, że przychody z tytułu pozostałej sprzedaży spadły kw/kw (-1,14 mln zł, -11 proc.). Wydaje się, że powodem tego spadku nie jest spółka DSA, gdyż ta zaliczyła rekordową sprzedaż jeśli chodzi o składki ubezpieczeniowe.

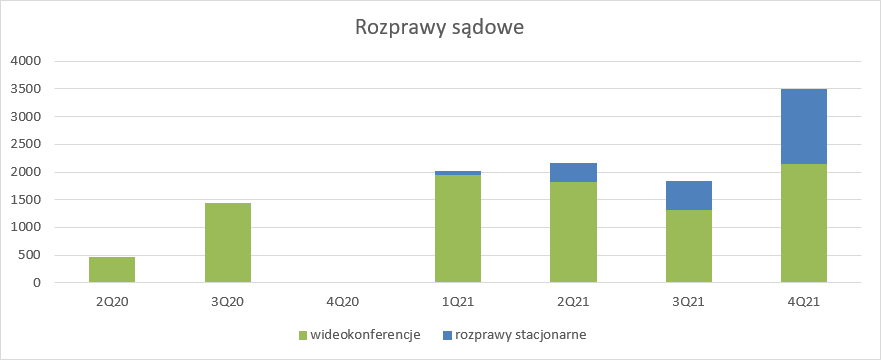

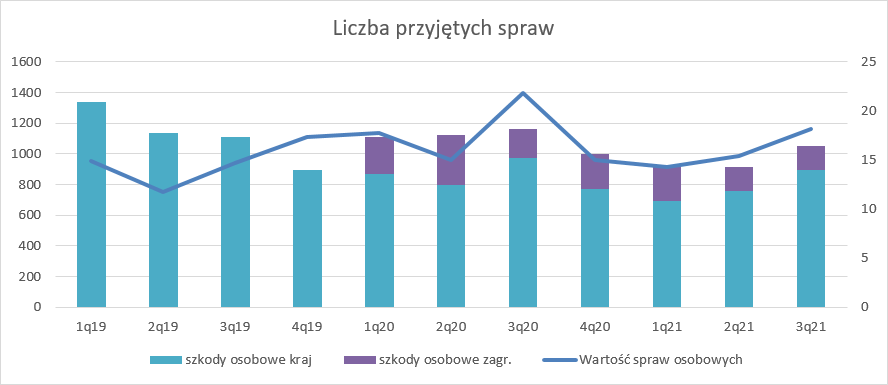

kliknij, aby powiększyćJak widać na wcześniejszym wykresie spadek przychodów nie powinien wynikać także z liczby pozyskanych spraw i opłat z tego tytułu, z tym zastrzeżeniem, że część mogła być w tym kwartale odroczona. Możliwe jednak, że spadek pozostałych obrotów w segmencie to efekt mniejszej liczby rozpraw, związanej z okresem wakacyjnym. Na poniższym wykresie zamieściłem również faktyczną liczbę rozpraw w październiku i listopadzie plus wyznaczone terminy rozpraw w grudniu. Jak widać w kolejnym kwartale szykuje się skok przychodów:

kliknij, aby powiększyćCo ciekawe, coraz więcej rozpraw toczy się w trybie zdalnym, co jest dla spółki mocno korzystne. Z jednej strony rośnie efektywność sądów, więc przyspiesza rotacja spraw, z drugiej strony powinny maleć koszty w związku z oszczędnościami czasowymi adwokatów.

Mimo wzrostu przychodów segment wciąż posiada niską rentowność. Koszty sprzedaży zewnętrznej wzrosły o 2,3 mln zł (18 proc.) kw/kw, natomiast koszty sprzedaży między segmentami o 0,8 mln zł (9 proc.). W znacznej mierze wzrost kosztów jest oczekiwany, gdyż spółka rozpoznając przychody z tytułu success fee, jednocześnie rozpoznaje koszty prowizji należne podmiotom, które te sprawy dostarczyły - 30 proc. Skoro spółka rozpoznała 6,3 mln zł przychodu to niejako z automatu mamy 1,4 mln zł dodatkowego kosztu niż w poprzednim kwartale. A zatem wzrost „operacyjny” to 1,7 mln zł, a nie 3,1 mln zł. Tak, czy owak nadal koszty operacyjne rosną w tempie zbliżonym do przychodów, bo zysk ze sprzedaży w III kw. segmentu bankowego to tylko 0,25 mln zł, w porównaniu do 0,27 mln zł kwartał wcześniej czy 0,3 mln zł w I kw. br. Na poziomie operacyjnym spółka pokazała 1,1 mln zł zysku w tej dywizji.

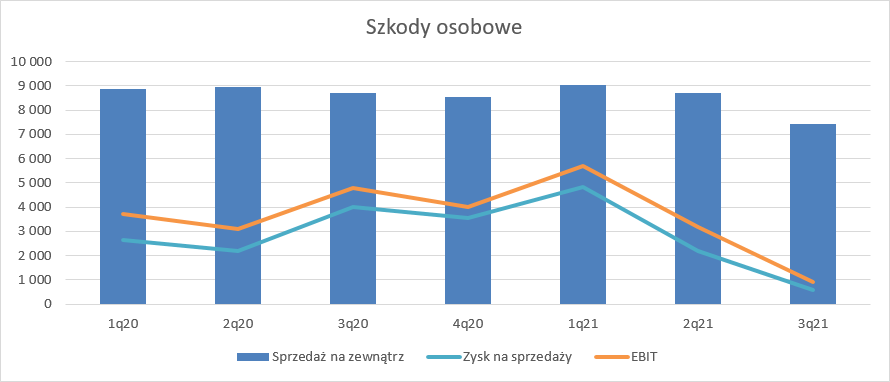

Segment szkód osobowychNajstarszy i wciąż ważny segment szkód osobowych miał słabszy okres. Przychody zewnętrzne spadły o 15 proc. (1,3 mln zł) r/r i jednocześnie dokładnie o taką samą wartość kw/kw. W konsekwencji skurczył się raportowany zysk. EBIT wyniósł w III kw. tylko 0,9 mln zł w porównaniu do 3,2 mln zł kwartał wcześniej i 4,8 mln zł przed rokiem.

kliknij, aby powiększyćWydaje się, że to konsekwencja dołka sprzedaży, który obserwowaliśmy całkiem niedawno, a w zasadzie dwóch dołków. Pierwszy miał miejsce w IV kw. 2019 r. natomiast kolejny w II kw. br. Wnioskowanie niestety nie jest łatwe, bo liczba pozyskanych spraw to jedno, a ich wartość to drugie. Jak widać poniżej najmniejszą wartość pozyskanych spraw mieliśmy w II kw. 2019 r. Całkiem możliwe, że „echo” tego faktu obserwujemy obecnie. Możliwe jednak także, że większą rolę odegrał ostatni spadek jaki rozpoczął się w IV kw. ur. Należy pamiętać, że Votum w segmencie szkód osobowych ma długą historię i prawdopodobnie znaczną część spraw kończy ugodami – linia orzecznicza jest utarta, kwestią negocjacji jest kwota odszkodowania.

kliknij, aby powiększyćW segmencie szkód osobowych otworzyły się niedawno nowe perspektywy. W czerwcu Sejm przegłosował nowelizację KPC i wprowadził do kodeksu dodatkowy artykuł mówiący, że:

[quote]W razie ciężkiego i trwałego uszkodzenia ciała lub wywołania rozstroju zdrowia, skutkującego niemożnością nawiązania lub kontynuowania więzi rodzinnej, sąd może przyznać najbliższym członkom rodziny poszkodowanego odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę[/qute]

Przepis ten wszedł w życie w dniu 19 września, a co istotne regulacja ta obejmuje także zdarzenia przeszłe, a nie tylko następstwa wypadków, czy błędów medycznych po dacie wprowadzenia.

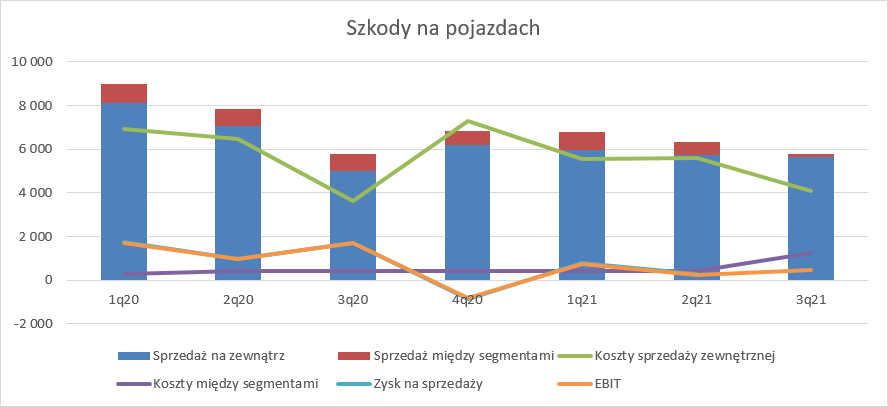

Segment szkód na pojazdachW segmencie szkód na pojazdach przychody mają tendencję malejącą, co w sporej części jest efektem transformacji modelu biznesowego. W poprzednich okresach spółka nabywała wierzytelności od klientów i windykowała należne kwoty odszkodowań już na własny rachunek, co wiązało się z koniecznością sporych inwestycji w kapitał obrotowy. Obecnie Votum przechodzi na model success fee skierowany do przedsiębiorców (warsztatów), a nie klientów detalicznych. Choć tendencja w dłuższym okresie jest jednoznaczna, to akurat przychody w III kw. br. wyniosły 5,6 mln zł i były o 13 proc. wyższe r/r, ale jest to efektem niskiej bazy. Z optymizmem należy wstrzymać się co najmniej do kolejnego kwartału. Tym bardziej, że wynik operacyjny w tej dywizji spadł r/r o 1,2 mln zł i wyniósł tylko 0,48 mln zł. Raczej nie należy oczekiwać szybkiej zmiany, gdyż kontraktacja w tym biznesie jest o 23 proc. niższa r/r i 17 proc. niższa kw/kw.

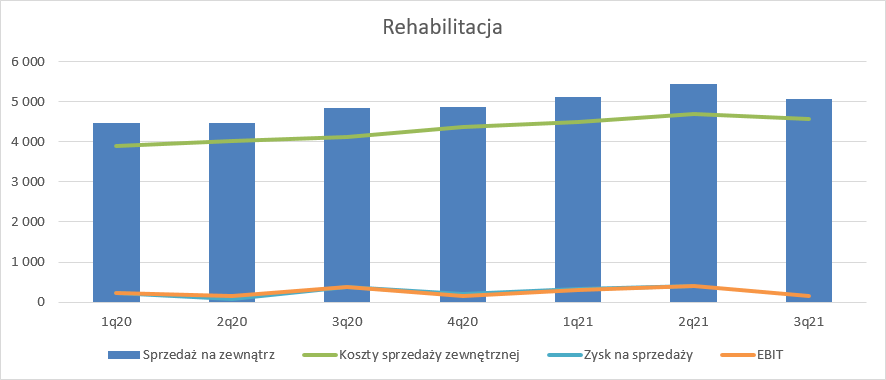

kliknij, aby powiększyćSegment rehabilitacjiSłabsze wyniki mamy także w segmencie rehabilitacji. Przychody co prawda wzrosły r/r o 0,2 mln zł (5 proc.), ale EBIT spadł o 0,2 mln zł i zamknął się kwotą 145 tys. zł. Segment jest niejako sprzężony z segmentem szkód osobowych, a jak już napisałem wyniki w tej dywizji były niższe r/r.

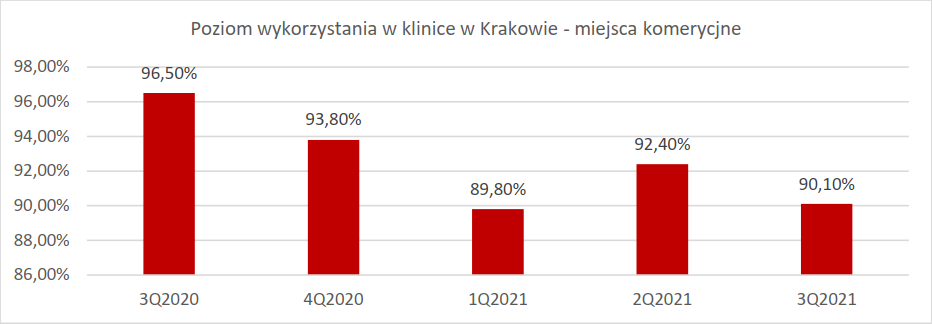

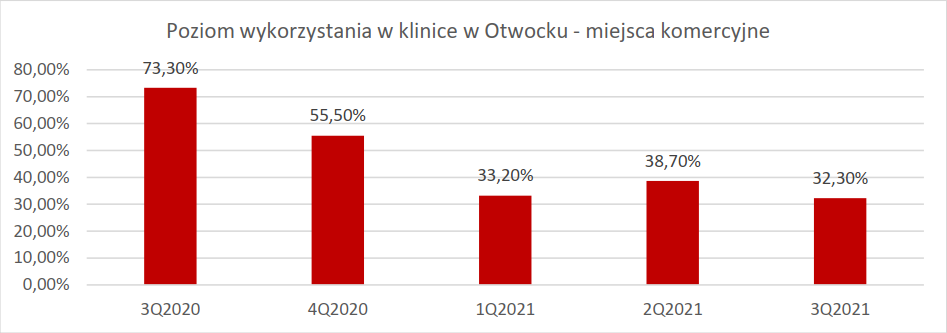

kliknij, aby powiększyćMniejsza liczba pozyskanych spraw to mniejsze wykorzystanie mocy produkcyjnych, czyli obłożenie łóżek, w szczególności komercyjnych. Zarówno w Otwocku jak i Krakowie mamy spadek obłożenia r/r, przy czym w szczególności Otwock wygląda słabo.

kliknij, aby powiększyć

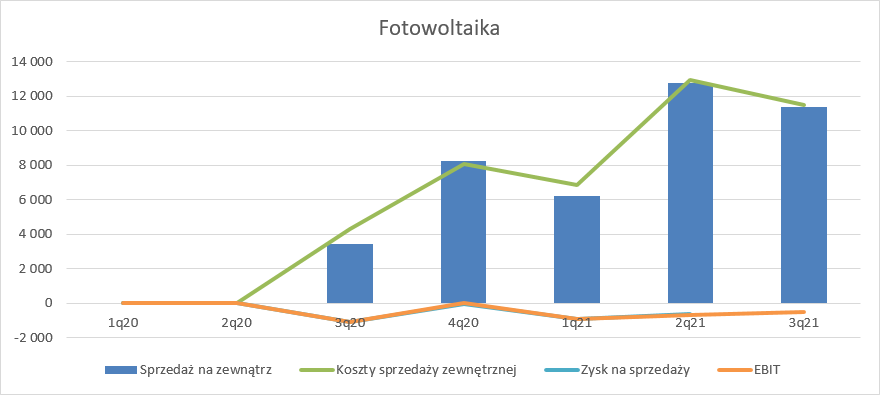

kliknij, aby powiększyćSegment OZEPrzychody segmentu odnawialnych źródeł energii r/r mocno wzrosły, ale segment jest w początkowej fazie życia i bardziej martwić może fakt, że obroty spadły kw/kw. Stało się tak na skutek zmian w ustawie prosumenckiej i ograniczeniu wsparcia. Efekt zmian ustawodawczych jednak pewnie dość szybko ustąpi, bo inwestycje w OZE wspierać będą rosnące rachunki za energię elektryczną. Już dziś wiadomo, że przedsiębiorstwa energetyczne złożyły do URE wnioski o zwiększenie taryf o wysokie kilkadziesiąt procent. Pewnie URE aż tak dużych ograniczeń nie zatwierdzi, ale spokojnie można się spodziewać wzrostu rzędu 20 proc. r/r. Ale w tym miejscu mówimy tylko o gospodarstwach domowych, bo ceny prądu dla przedsiębiorstw już mocno wzrosły. Przychody kw/kw spadły o 1,35 mln zł (11 proc.), natomiast wynik operacyjny to wciąż strata – tym razem na poziomie 0,5 mln zł.

kliknij, aby powiększyćNie jest do końca jasne, czy spółka dalej będzie wyodrębniać segment OZE, gdyż w IV kw. sprzedała część akcji Votum Energy na rzecz Columbusa, z którym podpisała jednocześnie strategiczną umowę o współpracy. Od dnia podpisania umowy Votum Energy będzie jedynie dystrybutorem, natomiast cała kwestia zaopatrzenia, logistyki i montażu przypadnie Columbusowi. Z perspektywy Votum deal wydaje się korzystny, gdyż kompetencje w tym segmencie dopiero zdobywała, a rozwijanie ich z pewnością sporo by kosztowało jeszcze przez długi czas. Partner ze względu na wielkość z pewnością jest w stanie zdobyć lepsze warunki handlowe, więc jest to transakcja typu win-win – obie strony będą robić to na czym znają się najlepiej. Ze względu na spadek udziałów w głosach Votum Energy przestanie być konsolidowane metodą pełną, a zacznie być metodą praw własności. Gdyby to był jedyny podmiot w segmencie Votum przestałoby go wyodrębniać, ale zostaje jeszcze kwestia spółek takich jak Votum Green Projekt, czyli podmiot odpowiedzialny za rozwijanie projektów farm fotowoltaicznych.

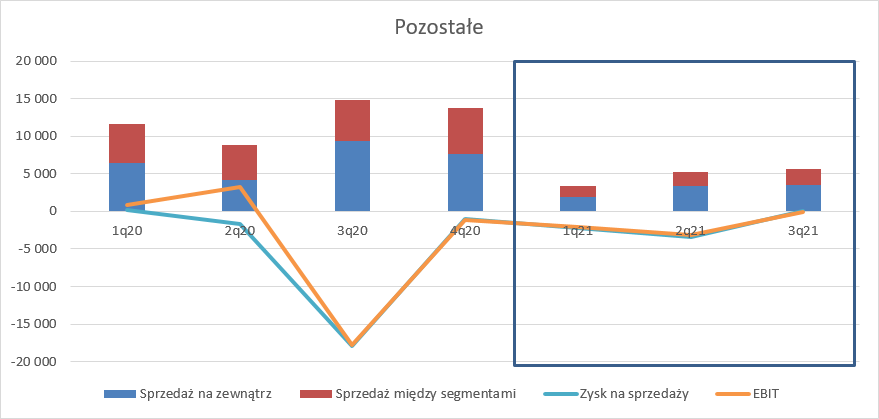

Segment PozostałePlusem tego kwartału jest segment pozostałych, który przeciwnie do poprzednich 4 kwartałów przestał obciążać wynik grupy.

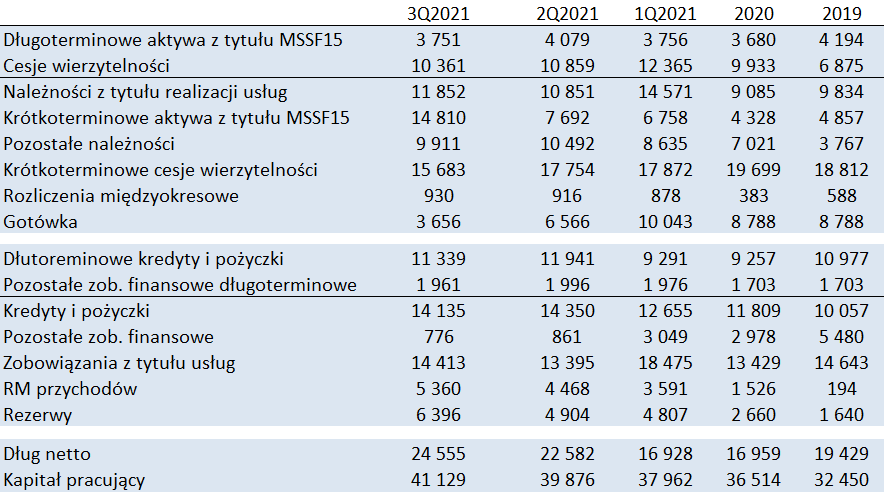

kliknij, aby powiększyćBilansW bilansie spółki nie zaszły znaczące zmiany. To co przykuwa uwagę to już omówiony wzrost aktywów z tytułu MSSF 15 po stronie aktywnej i wzrost rezerw na prowizje po stronie pasywnej. Oczywiście trzeba także dodać, że spadł poziom środków pieniężnych, przez co wzrósł dług netto. Warty zauważenia jest także wzrost kapitału obrotowego. Obydwóm zjawiskom należy się przyglądać w kolejnych kwartałach.

kliknij, aby powiększyćPerspektywyBieżące wyniki nie rozpieszczają, ale taki stan ma uzasadnienie okresem inwestycji w nowe biznesy.

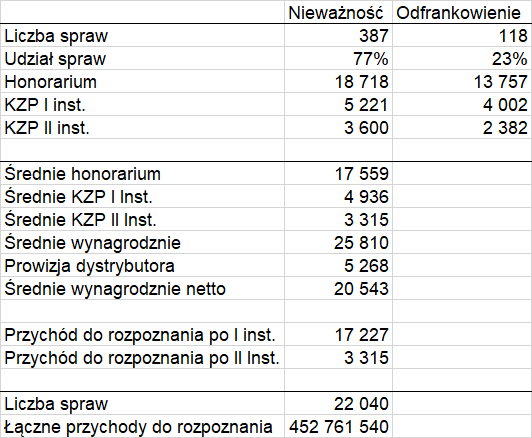

Na giełdzie liczy się jednak bardziej to co będzie niż to co jest. Votum z pewnością kusi swoim portfelem spraw frankowych. Zgodnie z prezentacją do wyników ma ich 23 660, z czego już na ok. 460 sprawach rozpoznano większą część przychodów. To oznacza, że mamy 23 200 spraw do rozstrzygnięcia, co przy wskaźniku skuteczności na poziomie 95 proc. daje potencjalnie 22 040 spraw wygranych w kolejnych okresach.

Spółka pokazała także średnie wynagrodzenie success fee oraz koszty zastępstwa procesowego na bazie 505 zapadłych do tej pory wyroków. Dla odfrankowienia to kwota 20,1 tys. zł, natomiast dla nieważności 27,5 tys. zł. Z tego możemy wyciągnąć średnią ważoną liczbą orzeczeń i przemnożyć przez liczbę spraw – z takiego wyliczenia wynika, ze spółka ma potencjalnie do rozpoznania 450 mln zł już po uwzględnieniu kosztu pozyskania sprawy.

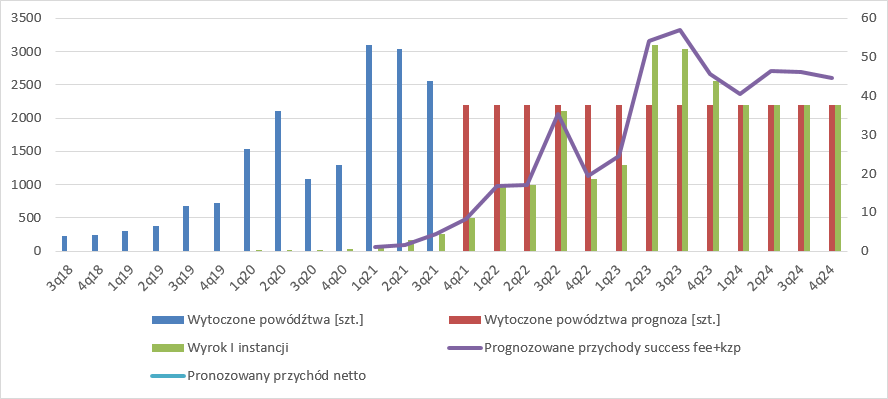

kliknij, aby powiększyćOczywiście nie stanie się to w jednym kwartale i natychmiast. Ale na bazie tego co się działo do tej pory, a także oczekiwań samej spółki możemy spróbować zbudować hipotetyczny wektor dodatkowych przychodów w kolejnych okresach. Już wiadomo, że w październiku i listopadzie zapadło 379 orzeczeń, a patrząc na liczbę wyznaczonych posiedzeń w grudniu możemy z dużą dozą prawdopodobieństwa założyć, że w IV kw. będzie tych orzeczeń około 500. Votum spodziewa się, że tylko w I kw. 2022 r. uzyska tyle orzeczeń co w całym 2021 r., więc około 1000.

Możemy też zauważyć znaczące przyspieszenie prac w sądach. W ciągu trzech kwartałów br. zapadło ok. 500 orzeczeń, czyli nieco więcej niż spółka złożyła pozwów w całym 2018 r. W I kw. 2022 ma zapaść tyle wyroków ile złożyła pozwów w ciągu ok. 7,5 pierwszych miesięcy 2019 r. Przy tym tempie w II kw. 2022 zapadną orzeczenia dla dużej części pozwów składnych w I kw. 2020 r. Inaczej mówiąc możemy i to wydaje się dość konserwatywnie przyjąć, że statystycznie orzeczenie w I instancji będzie zapadać po 1,5 roku (Mówimy tutaj o pewnej statystyce, bo pewne sądy jak warszawski działają wolniej ze względu na ogrom spraw, inne w mniejszych miejscowościach orzekają szybko). Budując oczekiwane przychody założyłem, że po roku od orzeczenia I instancji będą się odkładać KZP z orzeczenia drugiej. To całkiem prawdopodobne – spółka w zatłoczonym SO w Warszawie miała orzeczenia II instancji w tym tempie, a w mniej obłożonych SO schodziła nawet poniżej 6 miesięcy. Wektor przychodów z tytułu honorarium obciążonego prowizją i KZP może wyglądać jak poniżej:

kliknij, aby powiększyćOczywiście powyższy wykres, jak i całe założenia mają słabe punkty. Po pierwsze - sprzedaż w kolejnych kwartałach. Intencją spółki jest pozyskanie 8 tys. spraw w przyszłym roku, ale biorąc pod uwagę efekt kuli śnieżnej i marketingu szeptanego wydaje się, że powinno to być nieco więcej – przyjąłem 2200 spraw kwartalnie. Na taką pulę spraw Votum posiada zdolności operacyjne, ale pewną niewiadomą pozostaje zachowanie potencjalnych klientów w związku z propozycjami ugód, które jak do tej pory podjął tylko PKO. Z drugiej strony, biorąc pod uwagę rosnące stopy procentowe chęć do podpisywania ugód może radykalnie maleć i taki właśnie scenariusz zakładam.

Nie ma też pewności, że polskie sądy będą w stanie przetworzyć taką liczbę spraw – w szczycie to powyżej 3 tys. orzeczeń kwartalnie. Możliwe, że krzywa się nieco wypłaszczy i część przychodów oddali w czasie. Ale można znaleźć argumenty, że nie będzie to stanowić problemu. Zgodnie z informacjami z konferencji coraz więcej posiedzeń ma charakter zdalny, a rośnie także liczba wyroków zaocznych, bez udziału stron – te nie są nawet o takim posiedzeniu zawiadamiane.

W 2022 r. oszacowany przychód na bazie przyjętych założeń wyniósłby 88 mln zł. W relacji do oczekiwań pokrywającego spółkę w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego DM BOŚ to znacznie więcej. DM zakłada, że przychody w 2022 r. wyniosą 177 mln zł, czyli niemal tyle samo co w roku 2021. Powodem braku wzrostu sprzedaży jest dekonsolidacja Votum Energy. Tym niemniej oznacza to, że analitycy spodziewają się wzrostu przychodów z segmentu bankowego o ok. 35-40 mln zł, oczywiście przy założeniu stabilności obrotów w pozostałych segmentach. Zakładając nawet, że sprzedaż w innych segmentach będzie spadać, że spółka będzie pozyskiwać mniej spraw i tak nie zbliżymy się w żaden sposób do wskazanego poziomu. Wydaje się, że DM traktuje liczbę spraw do rozpoznania w I kw. raczej jak wyjątek niż standard. I w sumie na dzień dzisiejszy może to i dobrze, bo moje dywagacje nie biorą zupełnie pod uwagę potencjalnego wpływu obecnej fali pandemii na działanie wymiaru sprawiedliwości.

No i na koniec prawie najważniejsze – jasne jest, że będą rosły koszty segmentu, ale ciężko określić w jakim tempie. Nie ma co się spodziewać, że przychód ten przełoży się 1:1 na zyski. Prowizje dla dystrybutorów już wliczyłem, ale można się spodziewać, że będzie rosła liczba spraw, a w związku z tym potrzeby na ich obsługę ze strony spółki lub zewnętrznych kancelarii.

Najważniejsze w tym wszystkim jest jednak ryzyko. Teoretycznie wszystko powinno iść gładko, ale cały biznes może się rozbić o interwencję rządową i prawne przymusowe rozwiązanie sytuacji. Oczywiście to otwiera pole do pozywania rządu na zewnątrz i walki o odszkodowania, ale przepływy mocno odłożyłyby się w czasie i byłyby bardziej niepewne, niż te obecne w świetle utartej już ścieżki orzeczniczej.

Oświadczam, że posiadam akcje spółki i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Więcej analiz najnowszych raportów finansowych jest tutaj