Super smart doświadczenie wysokim kosztem - omówienie sytuacji finansowej i rynkowej GK Allegro za IV kw. 2021 roku. KPI to podstawa sprawozdaniaAllegro to w zdecydowanej większości „marketplace”, który udostępnia swoją platformę i dostęp do bazy klientów sprzedającym. Oznacza to, że sprzedaż wykazywana w rachunku wyników spółki jest de facto prowizją płaconą przez sprzedawcę właśnie takim spółkom jak Allegro, a nie ceną transakcyjną danego przedmiotu. Prowizja ta nie bierze się znikąd, stąd warto spojrzeć na podstawowe KPI.

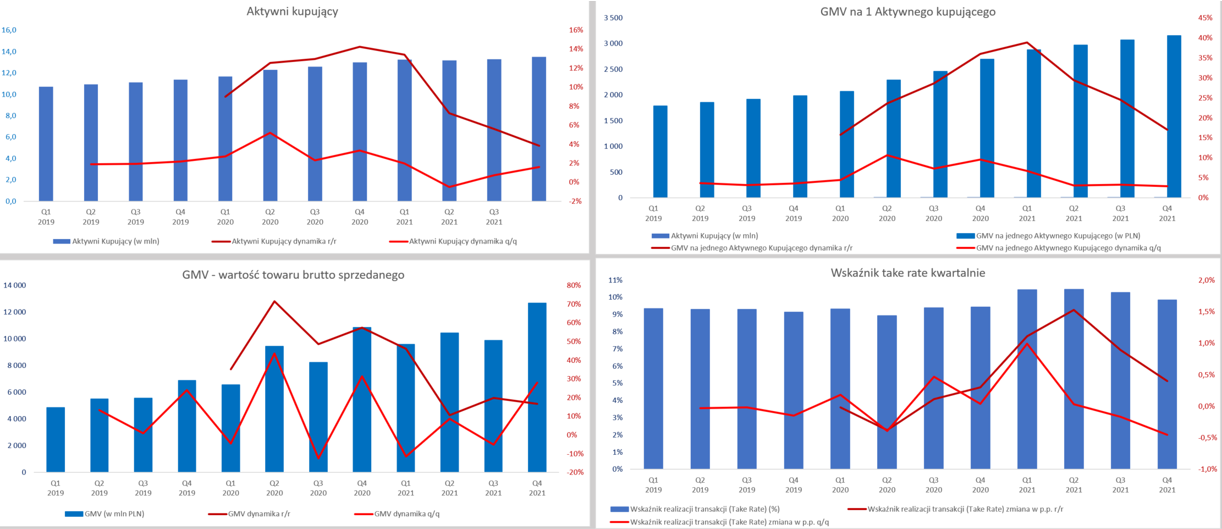

kliknij, aby powiększyćIlość aktywnych klientów (takich co dokonali przynajmniej 1 zakupu w ciągu ostatnich 12 miesięcy) pokazana jest na powyższym slajdzie w lewym górnym rogu. Widzimy wystrzał aktywnych klientów w drugim kwartale 2020 roku (dynamika r/r + 12,6 proc. oraz dynamika kw./kw. +5,2 proc.) i to, że spółce udało się utrzymać pozyskanych w trakcie pandemii klientów. To co jednak martwi to spadkowa tendencja w chwili obecnej. Na koniec roku spółka zaraportowała 13,49 mln, czyli o 3,9 proc więcej r/r oraz 1,6 proc. więcej kw./kw. Patrząc na ten wykres trudno jednak oprzeć się wrażeniu, że trudno liczyć na wysokie dynamiki w kolejnych okresach. Przypomnę, że w poprzednim kwartale spółka informowała o swoich oczekiwaniach na powrót do wzrostów liczby aktywnych kupujących na poziomie ok. 10 proc. r/r w 2022.

Po drugie ważne jest także ile towaru kupi taki aktywny klient platformy allegro i to reprezentowane jest (wykres w prawym górnym rogu) poprzez wskaźnik „GMV na 1 aktywnego kupującego w zł”. Iloczyn dwóch wyżej opisanych parametrów daje nam wartość GMV (Gross Market Value) czyli całkowitą wartość brutto towarów i biletów sprzedanych na platformach Allegro.pl, i eBilet.pl włączając w to w tym podatek VAT. Tutaj dane są ogólnie optymistyczne, ponieważ statystyczny klient kupił w ciągu ostatniego roku towary za ponad 3,1 tys. zł, czyli o 17,0 proc. więcej niż rok wcześniej, ale w poprzednim kwartale dynamika r/r wynosiła prawie 25 proc.

Patrząc na GMV mamy wartość prawie 12,7 mld zł i wzrost r/r o 16,7 proc. Na dynamikę kwartał do kwartału ze względu na sezonowość nie ma sensu obecnie patrzeć. Dynamika wzrostu wskaźnika GMV na 1 aktywnego kupującego jest tylko trochę (17,0 vs 16,7 proc.) wyższa od dynamiki klientów. I znowu kwartał wcześniej była ta różnica istotnie (+4,4 p.p.) większa. Uczciwie trzeba jednak przypomnieć, że czwarty kwartał 2020 roku miał w sobie również okresy lock-downu, które w naturalny sposób podbijają teraz bazę porównawczą.

Czwarty wskaźnik czyli „take rate” pokazujący stosunek przychodów z rynku podzielony przez GMV, w pewnym uproszczeniu można przyjąć, że oddaje on poziom prowizji jaką Allegro pobiera od sprzedających na jej platformie. W praktyce jest to jednak trochę bardziej skomplikowane, ale zostawmy to. Wskaźnik take rate w czwartym kwartale wyniósł 9,84 proc. i był o 0,4 p.p. wyższy niż rok wcześniej. Jest to oczywiście informacja pozytywna. Kwartał do kwartału nastąpił spadek (-0,45 p.p.) o czym zarząd podczas poprzedniego omówienia wyników ostrzegał, jako efekt sezonowości. Oznacza to również, że w teorii powinniśmy w Q1 2022 oczekiwać wzrostu tego parametru kw./kw.

Skoro znamy już podstawowe KPI czas przejść do analizy przychodów.

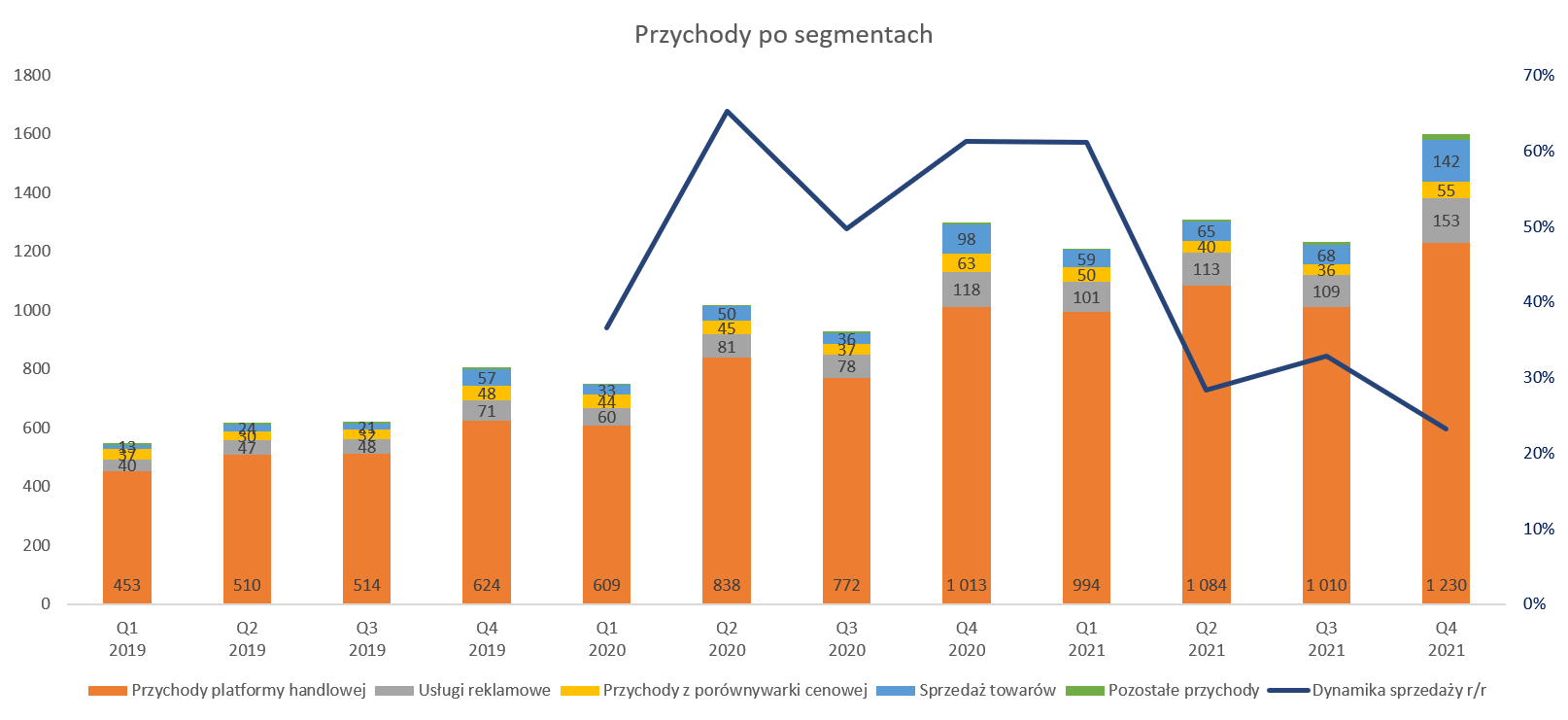

kliknij, aby powiększyćRaz jeszcze przypomnę, że przychody spółki to przede wszystkim sprzedaż zrealizowana za pomocą platformy (GMW) pomnożona przez średnią stawkę prowizji pobieraną od sprzedającego (w uproszczeniu wskaźnik take rate). Ponieważ obydwa wskaźniki zanotowały dodatnie dynamiki r/r (odpowiednio +16,7 proc. oraz 4,2 proc.) to w efekcie przychody platformy handlowej r/r wzrosły o 21 proc. do poziomu 1,23 mld zł.

Oczywiście patrząc na powyższy wykres widać, że poza platformą handlową, która odpowiada za 77 proc. przychodów, w rachunku wyników mamy jeszcze przychody z wyświetlanych reklam (9,6 proc.) czy porównywarki cenowej Ceneo (3,4 proc.). Zauważalną obecnie część całkowitej sprzedaży GMV na platformie stanowi handel w modelu 1P (1st party), czyli handel realizowany przez Allegro na własny rachunek – sprzedaż towarów. W czwartym kwartale 2021 było to około 8,9 proc. całości przychodów spółki (142 mln zł) choć tylko 4,5 GMV. Podobnie jak w poprzednim kwartale wystąpiła jednak strata na sprzedaży towarów, tym razem w wysokości 6,4 mln zł. Szczerze mówiąc jest to dla mnie zastanawiające. Patrząc na opisy ze sprawozdania powinniśmy przyjąć, że spółka zwiększa swoje zaangażowanie w zapewnienie konkurencyjnych cen sprzedaży dla klienta końcowego lub w ogóle w zaopatrzenie w kluczowe produkty. Mamy więc dość imponującą, przynajmniej w stosunku do całości sprzedaży, dynamikę sprzedaży towarów (+44,2 proc. r/r co oznacza 21 p.p. więcej) okupioną wyższymi kosztami.

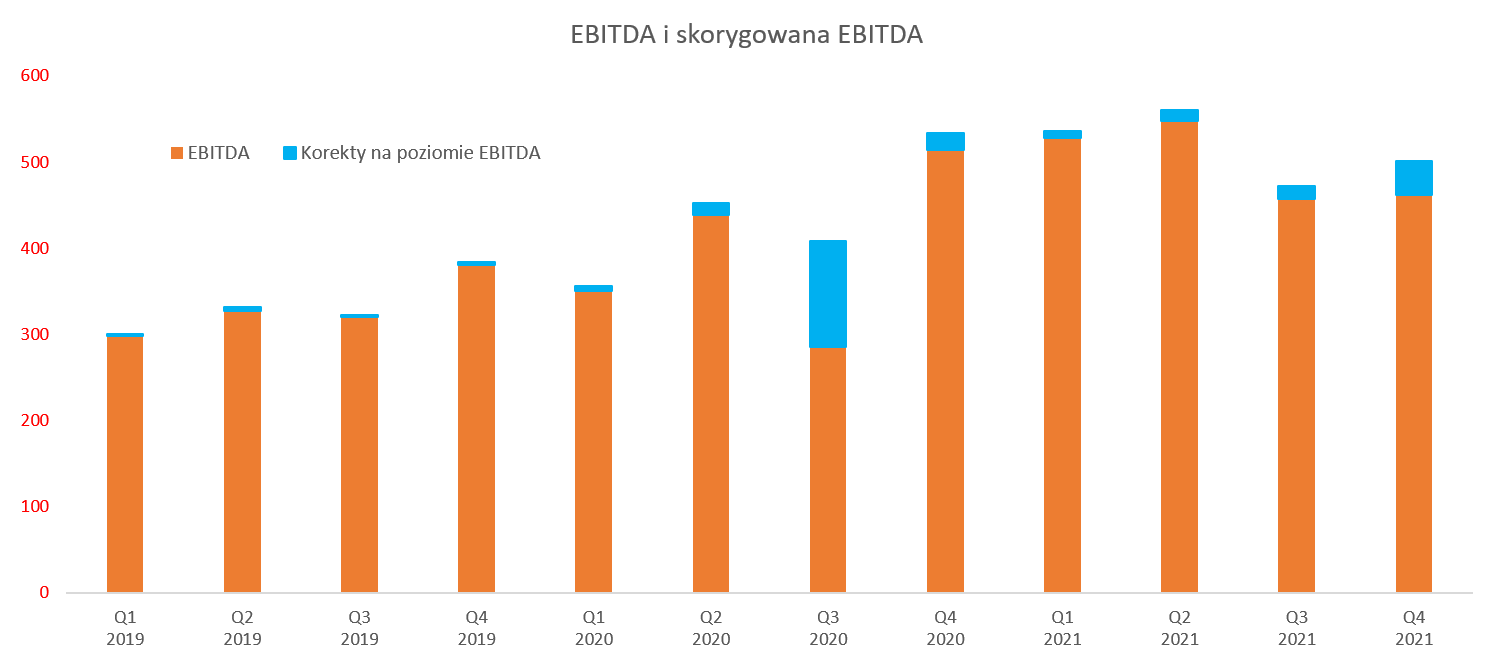

Patrząc na rentowność działalności podstawowej Allegro z rachunku zysków i strat nie jest to prosta sprawa. Spółka, przede wszystkim w 2020 roku, poniosła wiele jednorazowych kosztów, które mocno zaciemniają obraz widoczny w sprawozdaniu finansowym stanowiącym bazę porównawczą. Allegro w komunikacji do inwestorów posługuje się najczęściej "skorygowaną EBITDA", czyli klasyczną miarę zyskowności po dokonaniu korekt o wybrane przez spółkę zdarzenia jednorazowe. Co ważne takie zdarzenia występują również w 2021 roku, choć skala ich jest mniejsza.

kliknij, aby powiększyćTrzeci kwartał 2020 roku był wyjątkowy, gdyż był to moment uplasowania na rynku oferty sprzedaży akcji i widać dodatkowe koszty związane często właśnie z debiutem. Korekty na wyniku EBITDA wtedy wyniosły 123 mln zł, z czego 61 mln zł było bezpośrednio związane z IPO, a 45 mln zł z programem menedżerskim. W analizowanym kwartale wyniki obciążyły koszty transakcyjne ponoszone przy nabyciu Mall (31,3 mln zł), koszty postępowań regulacyjnych 3,8 mln zł oraz 4,5 mln zł programu motywacyjnego. W efekcie w czwartym kwartale mamy „korekty” w kwocie 39,6 mln zł, a w całym roku dochodzi to prawie do 75 mln zł. Tutaj jednak jedna filozoficzna uwaga. Celem pokazywania oczyszczonej EBITDA jest pokazanie zysku, który spółka wypracowała bez uwzględniania wydarzeń specyficznych, w uproszczenia niepowtarzalnych. A jak widzimy na powyższym wykresie w zasadzie w każdym kwartale takie wydarzenia występują. Owszem zazwyczaj są nieistotne – 1-3 proc. pierwotnego zysku, ale w tym kwartale było to prawie 9 proc. Połowa tej kwoty dotyczy kosztów poniesionych przy spodziewanym nabyciu grupy Mall i powinniśmy pamiętać, że na tym jednym przejęciu wcale skończyć się nie musi, a to może oznaczać pojawianie się takich kosztów w przyszłości. Powyższy slajd pokazuje nam wyraźnie, że porównywanie statutowego rezultatu r/r nie musi być najszczęśliwszym pomysłem. Spójrzmy więc na skorygowaną rentowność EBITDA.

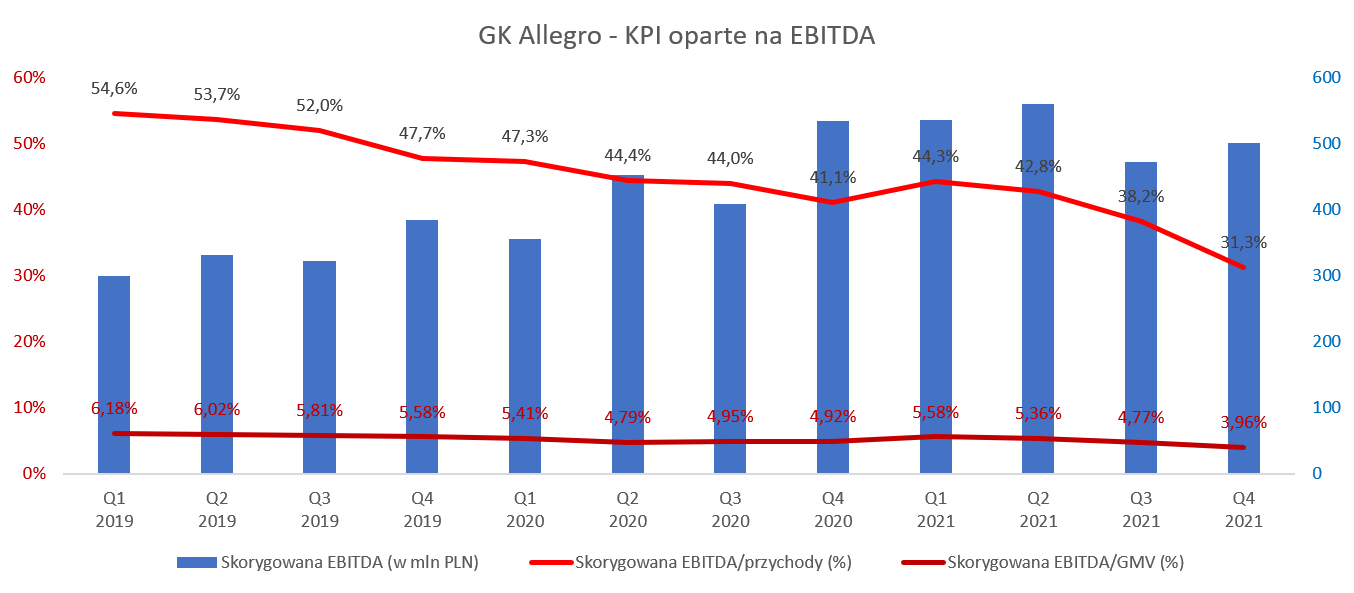

kliknij, aby powiększyćPatrząc na powyższy slajd widać bezsprzecznie, że dwa wskaźniki (skorygowana EBITDA/GMV oraz Skorygowana EBITDA/Przychody) osiągają coraz niższe wartości i trend spadkowy jest jednoznaczny. W chwili obecnej rentowność EBITDA/GMV to 4,0 proc., czyli o 1,0 p.p mniej niż rok wcześniej i 0,8 p.p. gorzej niż w ostatnim kwartale.

Z kolei skorygowana rentowność EBITDA 31,3 proc., czyli o 9,8 p.p. mniej niż w zeszłym oraz 6,9 p.p. mniej niż w poprzednim kwartale. Spadek obydwu parametrów jest bardzo wysoki, a jakbyśmy porównywali się do dwóch lat wcześniej to różnice są jeszcze większe. Z pewnością jest to efekt inwestowania w rynek, ale z drugiej strony przy tak dynamicznie rosnącej sprzedaży (+34 proc. r/r i +106 proc. r/r-2) należałoby się spodziewać rozwodnienia kosztów stałych. Spójrzmy teraz na szczegóły w rachunku zysków i strat.

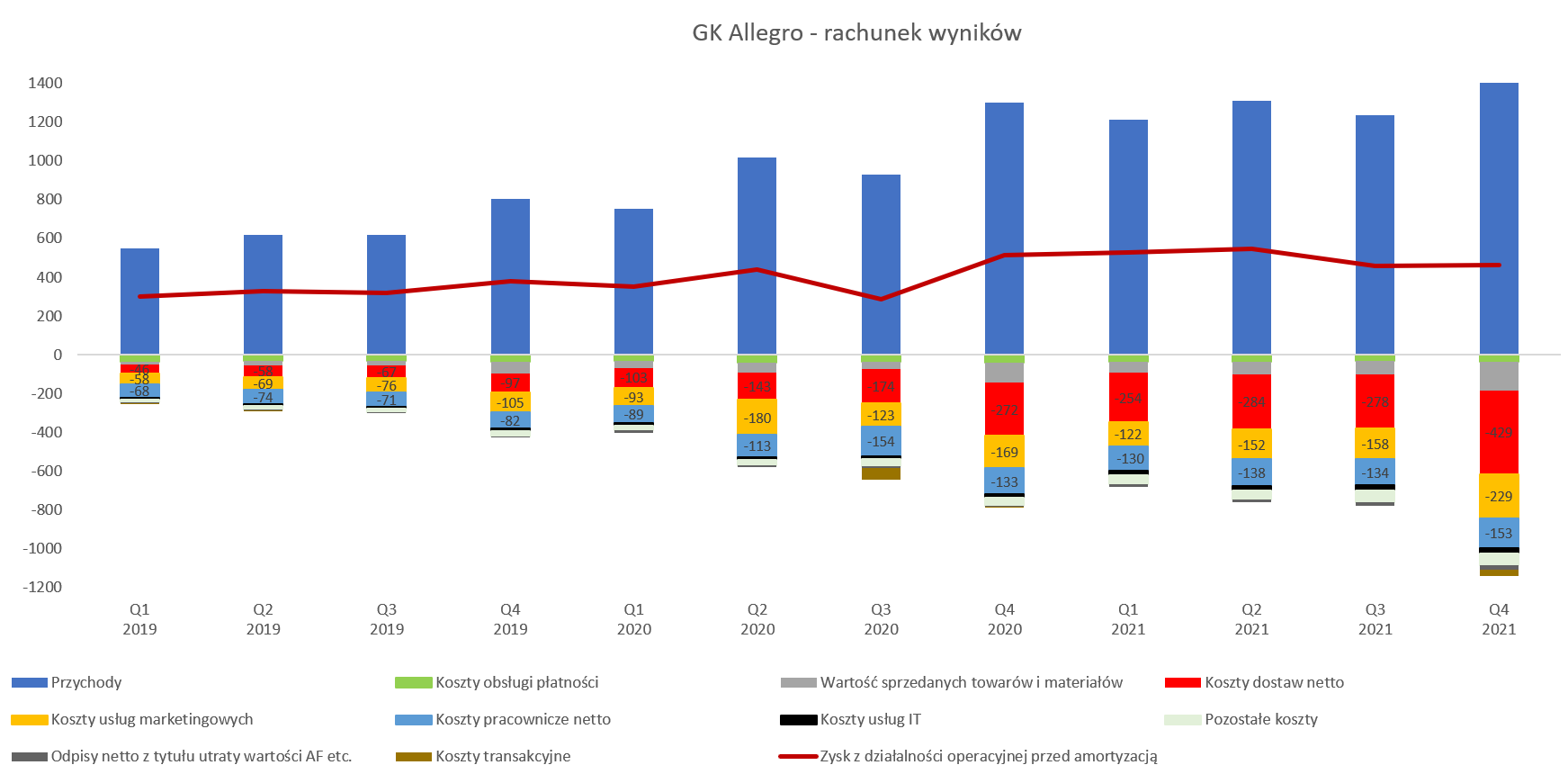

kliknij, aby powiększyćPowyższy slajd prezentuje podstawowe składniki rachunku wyników do momentu zysku z działalności operacyjnej przed amortyzacją (EBITDA) ale statutowe, nie oczyszczone o koszty jednorazowe. Ważne w tym wykresie jest jednak coś innego – proszę spojrzeć na

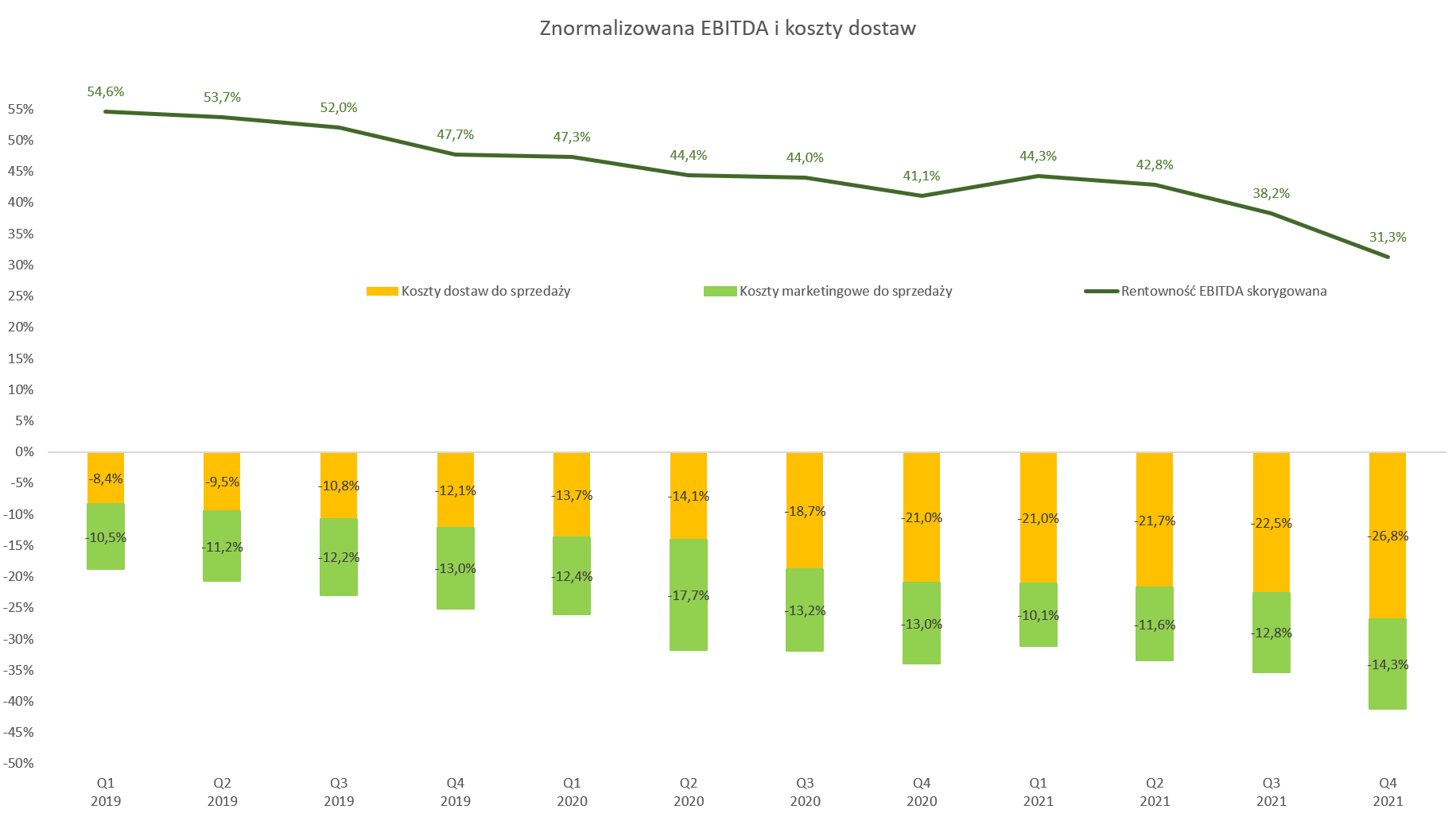

największą wartościowo pozycję kosztową czyli 429 mln zł kosztów dostaw netto. Jest to wartość o 157 mln zł i 57,7 proc. większa niż rok wcześniej. I tak naprawdę tutaj mamy odpowiedź dlaczego rentowność EBITDA spada, jeśli przypomnimy sobie, że dynamika sprzedaży r/r była aż o 34,5 p.p. niższa. Jeszcze lepiej widać to na kolejnych dwóch wykresach pokazujących istotne koszty rodzajowe w stosunku do sprzedaży.

kliknij, aby powiększyćW chwili obecnej koszty dostaw netto stanowią już 26,8 proc. przychodów, czyli o 4,3 p.p. więcej niż w poprzednim kwartale, 5,0 p.p. więcej niż rok temu oraz ponad dwukrotnie więcej niż dwa lata temu. Koszty to przede wszystkim efekt programu Smart, który najpierw Allegro oferowało bezpłatnie klientom w czasie lockdownu w II kwartale 2020 roku, a potem zaoferowało atrakcyjną ofertę przedłużeniową. W chwili obecnej (konkretnie końcówka 2021 roku) można było ją kolejny raz przedłużyć za 39 zł brutto za okres 12 miesięcy i dotyczy zakupów powyżej 40 zł. To oczywiście spowodowało, że część klientów zaczęła istotnie korzystać z zakupów o relatywnie niskiej wartości.

Wyższa aktywność kupujących powoduje oczywiście wzrost GMV i co za tym idzie przychodów spółki. I to duży plus, ale jest i wielki minus – koszty. Pomimo tego, że wystawiający towar do sprzedaży również partycypują kosztowo w tym programie to Allegro jak widać dopłaca naprawdę spore pieniądze. W zeszłej analizie postawiłem tezę, że koszty te dalej będą rosły i to się niestety potwierdza. Po pierwsze klienci pokochali tę usługę jako bezpłatną (czytaj 39-49 PLN rocznie), po drugie kwestia konkurencji – Amazona. W efekcie liczba klientów jak i ich udział w realizowanej sprzedaży istotnie wzrósł, co pociągnęło za sobą ten znaczący wzrost wydatków. Dodatkowo obniżeniu uległ minimalny poziom bezpłatnej dostawy kurierskiej w wypadku Allegro Smart. To również przyczyniło się do wzrostu kosztów, ponieważ usługi kurierskie są po prostu droższe niż dostawa do paczkomatów. Spółka podała, że średni koszt dostawy Smart wzrósł r/r o 7,8 proc, z czego 40 proc. wynikało ze wzrostu udziału przesyłek kurierskich w strukturze dostaw.

Spółka potwierdza, że będzie rozwijać nadal Allegro Smart i już 5 mln osób z niego korzysta. Pewną szansą są optymalizacje kosztowe jak choćby projekt własnych paczkomatów (już ponad 1,000 urządzeń obecnie, a plan zakłada zakończyć bieżący rok z 3 tys.), choć pisząc wprost dostarczanie przesyłek o relatywnie niskiej wartości jest po prostu drogie. Jeśli chodzi o rozwój własnych automatów paczkowych to widać to w wydatkach inwestycyjnych, które w Q4 2021 wyniosły 173 mln zł, a w całym roku 430 mln zł. Patrząc w ujęciu rocznym jest to wzrost o 212 mln zł czyli w zasadzie podwojenie. Część z tego to pozostałe nakłady (+101 mln zł), gdzie właśnie znajdują się nakłady na własną sieć automatów paczkowych. Projekt ten będzie rozwijany również w 2022 roku i należy się spodziewać kolejnych wydatków inwestycyjnych.

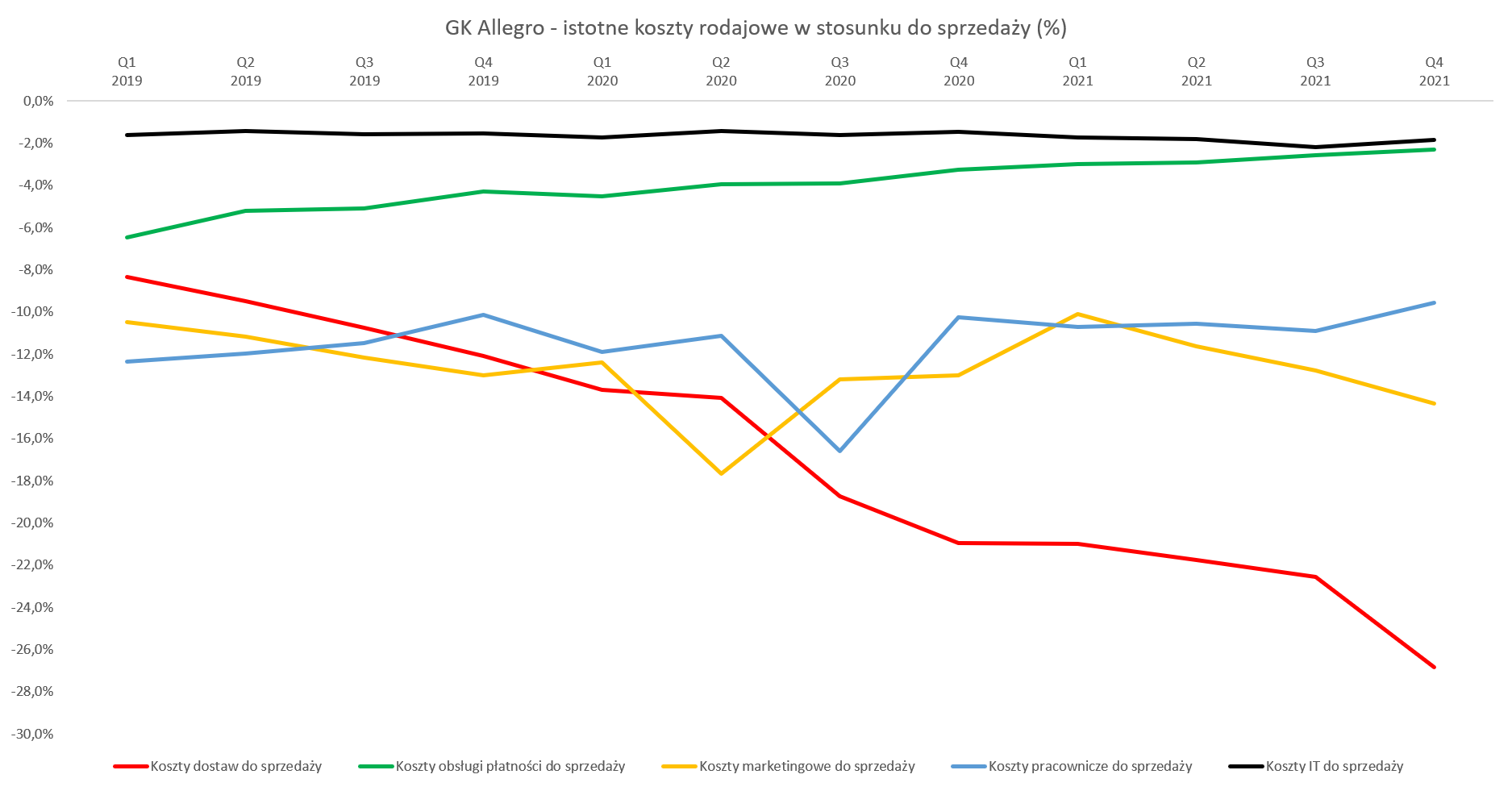

Allegro zaraportowała wydatki marketingowe na poziomie 229 mln zł, co jest kwotą istotnie wyższą niż w dwóch ostatnich kwartałach (150-160 mln zł). W efekcie wskaźnik na poziomie 14,3 proc., czyli o 1,3 p.p. gorzej niż rok wcześniej oraz 1.3 p.p. gorzej niż w poprzednim kwartale. Sam wzrost wartościowy nie dziwi ze względu na wyższą sprzedaż i sezonowość, ale jednak już procentowy wzrost niemiło mnie zaskoczył. Patrząc na dynamikę r/r to mamy +35,9 proc., a wydatki na reklamę pay-per-click (ich celem jest zwiększenie pozyskiwania ruchu internetowego) wzrosły o 28 proc. Rosły więc szybko, ale nie na tyle, aby usprawiedliwić tak wysokie wydatki. Główna odpowiedź najprawdopodobniej tkwi w kosztach marketingu marki, który r/r powiększył się o 70,1 proc., w celu wsparcia kampanii Smart! Week, Black Week i kampanii świątecznej.

Jeśli chodzi o pozostałe koszty to sytuacja jest zróżnicowana.

kliknij, aby powiększyćNa plus widać ograniczenie istotności kosztów obsługi płatności, które wynoszą obecnie 2,3 proc. co oznacza spadek r/r o 1 p.p. Jeśli chodzi o koszty pracownicze to mamy zauważalną poprawę r/r, ponieważ obecnie wynoszą one 9,6 proc. sprzedaży, czyli o 0,7 p.p. mniej niż rok wcześniej. Jeśli jednak skorygujemy je o koszty jednorazowe związane z programem motywacyjnym to dynamika r/r z 14,9 proc. obecnie wzrośnie do 21,7 proc. Ale trzeba uczciwie przyznać, że to i tak jest troszkę poniżej dynamiki sprzedaży – kolejny plus. Koszty usług IT wzrosły o 55 proc. w czwartym kwartale i 64 proc. w 2021 roku. Oznacza to, że obecnie stanowią 1,9 proc. sprzedaży, czyli o 0,4 p.p. więcej niż rok wcześniej.

Spójrzmy na koniec analizy rachunku wyników na dane statutowe, które co tu dużo mówić wyglądają przeciętnie.

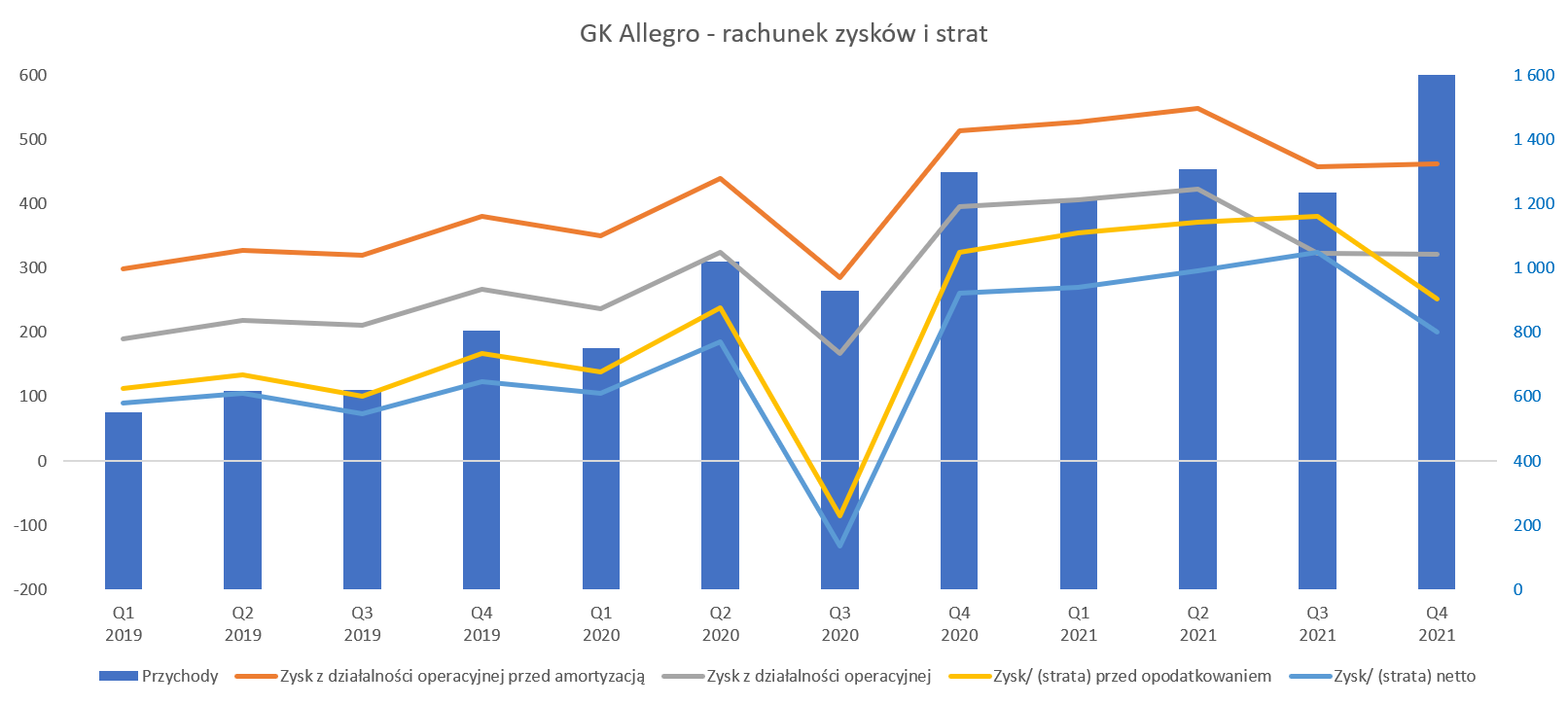

kliknij, aby powiększyćEBITDA statutowa wyniosła niecałe 462 mln zł w porównaniu do 513 mln zł rok wcześniej, co oznacza o spadek o 10 proc. Jeśli wzięlibyśmy EBITDA skorygowaną to spadek wyniósłby około 6 procent. Tak więc w obydwu wypadkach tak naprawdę nie ma specjalnie się czym chwalić analizując czwarty kwartał. Jasnym jest, że pandemia rok wcześniej bardziej „pomogła” wynikom spółki niż w 2021 roku, ale jednak przy rosnącej sprzedaży wydaje się, że oczekiwanie poprawy wyniku tylko wartościowo nie jest jednak przesadne. Natomiast na poziomie zysku operacyjnego jest to 321 mln zł vs 395 mln zł i ujemna dynamika -18 proc.

Zysk netto osiągnął wartość 200 mln zł, co rok do roku oznacza spadek o 23 proc. i spadek wartości o 61 mln zł. Samo saldo na działalności finansowej było podobne (około -70 mln zł w obydwu kwartałach) ale jednak liczone w stosunku do niższego zysku po prostu pogorszyło ujemny wskaźnik dynamiki. Po drugie spółka zaraportowała r/r wyższą efektywną stopę podatkową o 0,9 p.p. r/r, która wyniosła 20,6 proc.

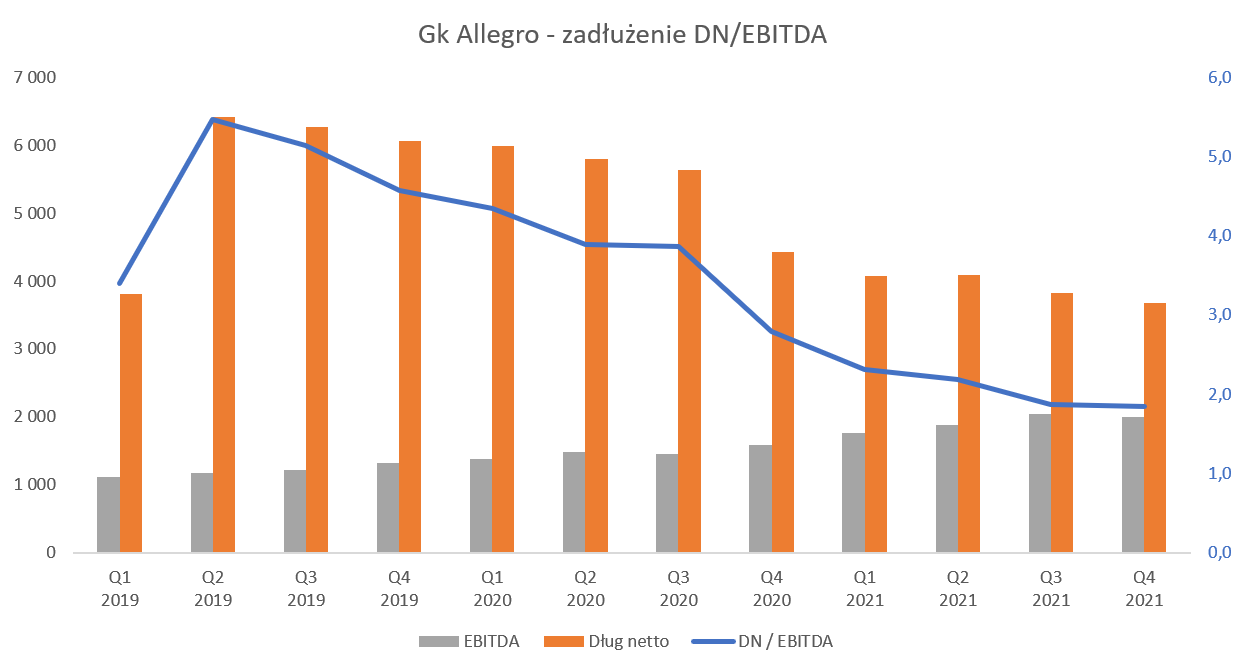

Przed wejście na GPW spółka była relatywnie mocno zadłużona – wskaźnik DN/EBITDA na koniec 2019 roku wynosił aż 4,6, a w momencie wchodzenia na warszawski parkiet trochę poniżej 4.

kliknij, aby powiększyćZadłużenie (o jego powodach było trochę podczas jednej z poprzednich analizy -

www.stockwatch.pl/forum/wpis-n...) jest wartościowo nadal zauważalne i na 31 grudnia 2021 roku wynosiło około 5,6 mld zł, choć po skorygowaniu o środki pieniężne spada do poziomu 3,67 mld zł. W porównaniu do 12 miesięcznej EBITDA na poziomie 2,0 mld zł nie wygląda to źle. Wskaźnik DN/EBITDA wynosi obecnie poniżej 1,9 i widać istotną tendencję spadkową. Warto jednak pamiętać o przejęciu Mall, które jeśli UOKiK wyda zgodę odbędzie się w 2022 roku i wpłynie na wzrost zadłużenia. O tym pisałem więcej podczas poprzedniej analizy.

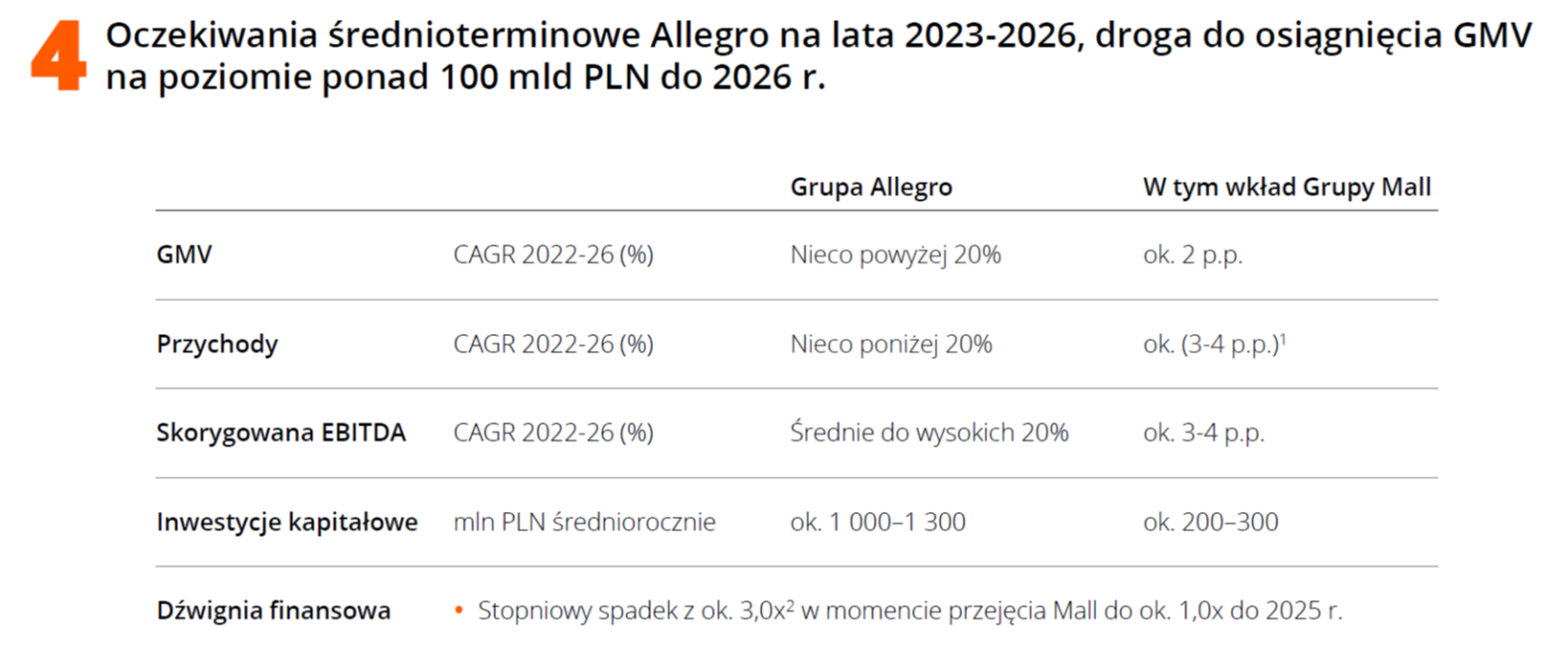

PodsumowanieWycena EV/EBITDA jest obecnie (cena za akcję 28 zł) na poziomie 22-23, a wg wskaźnika C/Z w okolicach 26 przy założeniu powtarzalnego zysku netto na poziomie prawie 1,1 mld zł. A teraz proszę spojrzeć na długoterminowy outlook, który zaprezentowała spółka.

kliknij, aby powiększyćI tutaj jasno trzeba stwierdzić, że takie

długoterminowe cele w ujęciu rentowności procentowych są jednak przeciętnie. W końcu mówimy o 25-29 proc rentowności EBITDA, podczas gdy w 2019 roku (ostatni zamknięty pełny rok przed IPO) było to w zasadzie dwa razy więcej, ponieważ parametr ten wynosił wtedy prawie 52 proc.! Jeśli ktoś powie, że debiut na giełdzie został wykorzystany do tego, aby sprzedać firmę na górce to zapewne nie do końca będzie miał rację. W końcu wycena po IPO nawet w pewnym momencie się podwoiła. Tym niemniej widać jednak, że spadek rentowności procentowej w 2020 i 2021 roku nie był przypadkowy i będzie to trend raczej trwały.

kliknij, aby powiększyćPowyżej pewne szacunki wyników na kolejne lata oparte na outlooku na rok 2022 oraz strategii do roku 2026 twórczo rozwinięte przeze mnie. To co rzuca się w oczy to po prostu spadek rentowności w ujęciu procentowym. Co prawda jest szansa, że zyski w ujęciu wartościowym będą wyższe, ale przy sprzedaży, które powinna rosnąć 20-30 proc. r/r to jednak trochę za mało. Innymi słowy, mamy spółkę wzrostową w ujęciu przychodów, które jednak nie obiecuje, że te rosnące przychody zamieni w rosnące (przynajmniej zauważalnie) zyski. Stąd też pojawia się w mojej głowie pytanie, czy Allegro powinno się traktować jako spółkę wzrostową? Jeśli tak, to obecny wskaźniki (C/Z 2021 – 36 i EV/EBITDA 22) są akceptowalne, a w porównaniu z tym co było wcześniej nawet relatywnie tanie. Patrząc jednak na powyższe założenia otrzymujemy średnioroczną stopę wzrostu zysku na poziomie niecałych 10 proc., co może jednak stawiać pod znakiem zapytania wycenę według mnożników C/Z na poziomie kilkudziesięciu. Z drugiej strony cena obecnie jest o 30 proc. poniżej ceny z IPO oraz o ponad 50 proc. poniżej pierwszego notowania, a przecież spółka od tego momentu poprawiła swoje wyniki finansowe.

P.S. Oświadczam, że nie posiadam akcji Allegro w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.