Z deszczu inflacji pod rynnę stóp procentowych - omówienie sprawozdania finansowego Eurocash po IV kw. 2021 r.W analizowanym kwartale Eurocash osiągnął 6,89 mld zł sprzedaży, co jest wynikiem

lepszym r/r aż o 9,5 proc., co należy ocenić pozytywnie. Niestety na poziomie zysku operacyjnego spółka zaskoczyła in minus w porównaniu do szacunków opublikowanych 10-ego marca. Przypomnę, że wtedy poinformowała o 120 mln zł EBIT-u w ostatnim kwartale. W rzeczywistości w momencie publikacji sprawozdań rocznych (14 kwietnia) okazało się, że wynik był gorszy o 25 mln zł. Do powodów tak istotnej różnicy jeszcze wrócę, ale warto wspomnieć, że w momencie publikacji szacunków (9 marca) jednocześnie poinformowano o przesunięciu publikacji sprawozdania rocznego o ponad miesiąc. Nie będę spekulował, choć podejrzenia o „negocjacje” z audytorem co do kwestii odpisów aktualizujących mogły być takim powodem.

Wzrost sprzedaży o 599 mln zł robi oczywiście wrażenie, choć trzeba pamiętać o efekcie konsolidacji od listopada Archelana. Spółka nie podała dokładnej sprzedaży, która została skonsolidowana, ale można estymować, że pomijając te efekt wzrost sprzedaży r/r wyniósłby miedzy 8, 0 a 8,5 proc. To oczywiście w dużej mierze zasługa zauważalnie dodatnich (w końcu) wskaźników LFL – sprzedaży porównywalnej.

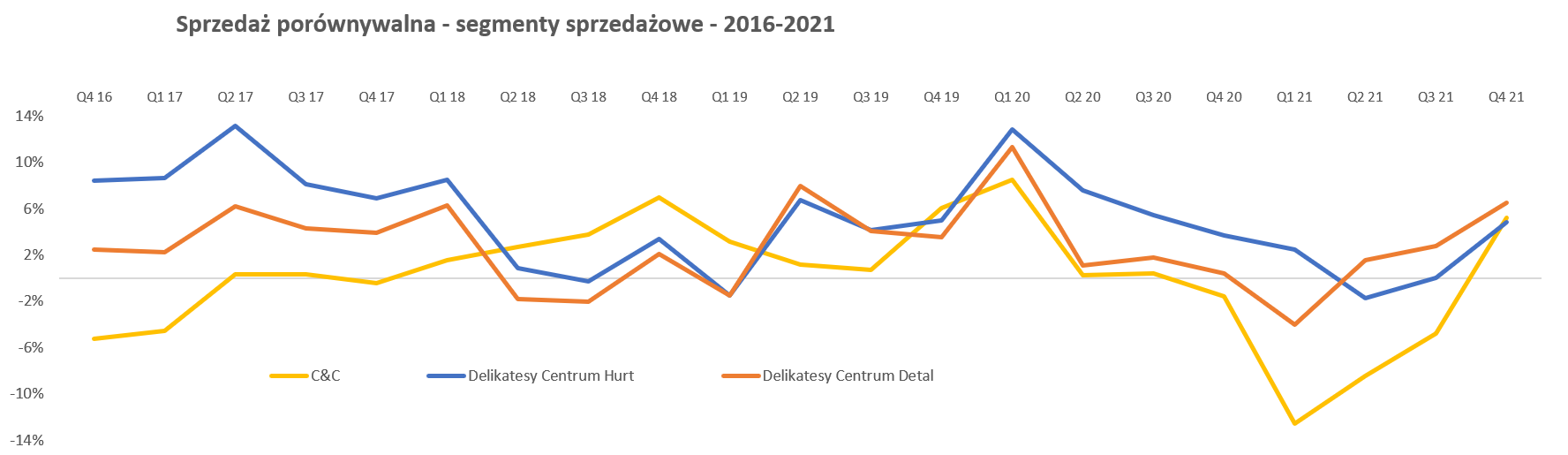

kliknij, aby powiększyćW czwartym kwartale zarówno hurtownie cash and carry, sprzedaż hurtowa z Eurocashu do franczyzobiorców Delikatesów Centrum jak i detaliczna sprzedaż sklepów Delikatesy Centrum były wyższe rok do roku i odpowiednio wynosiły +5,2, +4,8, +6,5 proc. Trend tutaj jest jednoznacznie pozytywny co daje nadzieje na przyszłość. Spółka zresztą pochwaliła się już w raporcie bieżącym sprzedaży pierwszego kwartału 2022 roku, która r/r wzrosła o poand 10 procent. To oczywiście kolejny plus, ale nie należy popadać w hurraoptymizm. Po pierwsze jeśli przypomnimy sobie wskaźniki LFL dla Dino i Biedronki w Q 4 2021 (odpowiednio 19,1 proc. i 9,8 proc.) to widać, że nadal różnice są po prostu znaczące. Po drugie baza Q1 2021 nie należała do najwyższych, ponieważ w tamtym momencie zaraportowana sprzedaży byłą o prawie 2,0 proc. nisza niż w Q1 2020. Po trzecie co dość jasne, spółce pomaga wysoka inflacja. To samo w sobie nie jest niczym złym, ale warto pamiętać, że jednak „zdobywanie” w ten sposób sprzedaży jest łatwiejsze niż organiczna praca związana z pozyskiwaniem nowych klientów i zwiększeniem wolumenów sprzedażowych. A inflacja przecież odciśnie swoje piętno również po stronie kosztowej.

W ostatnich analizach pokazywałem slajd dotyczący różni w efektywności działalności segmentu detalicznego w zależności od typu sklepów. Nadal te różnice występują i to zapewne jest podstawowa przyczyna słabej rentowności \grupy jako całości.

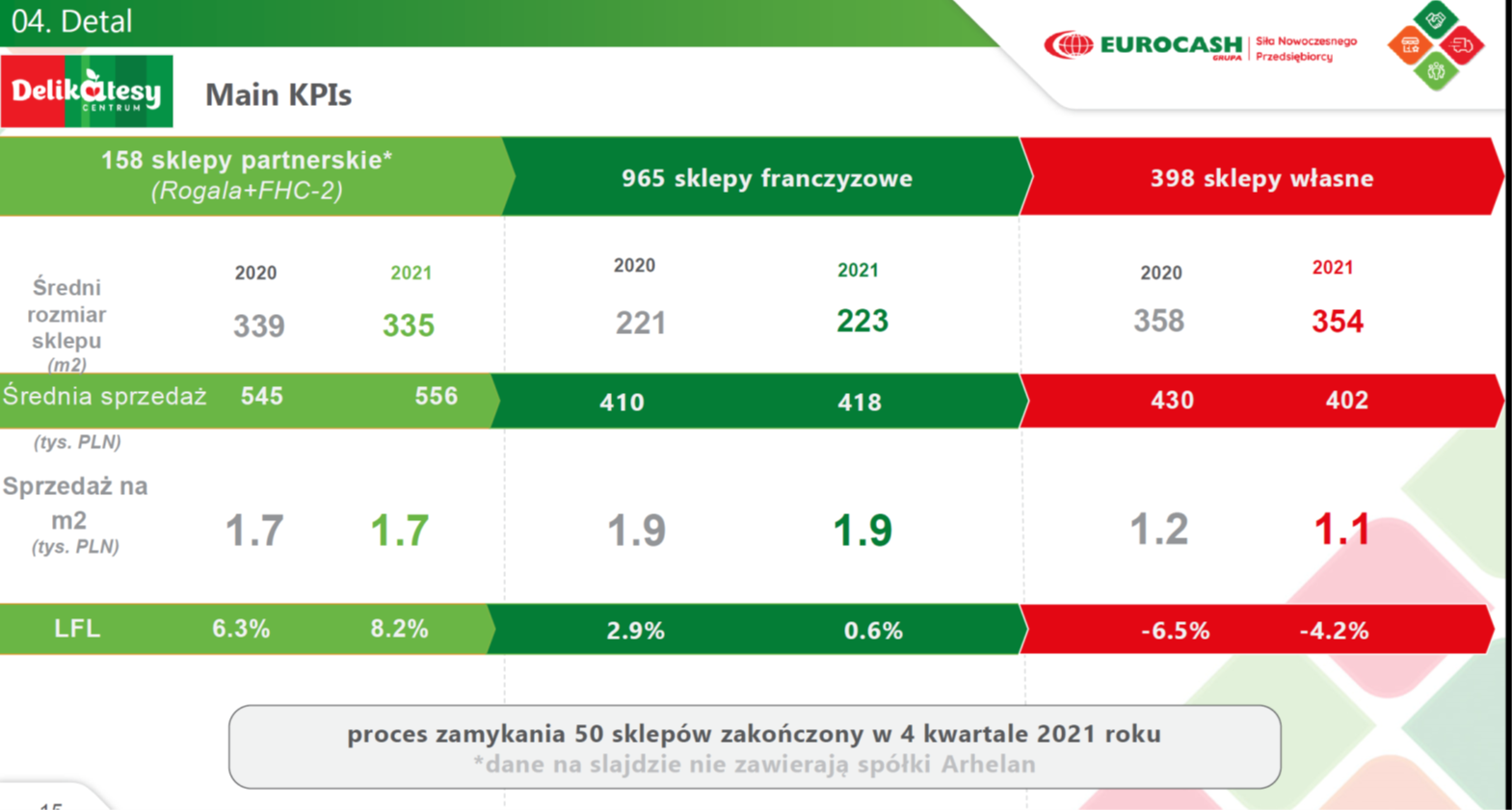

kliknij, aby powiększyć398 sklepów własnych (w znaczącej większości to przejęte sklepy z transakcji zakupu Eko-Holding oraz Mila pomniejszono już o 50 zamkniętych sklepów) osiągało w 2021 roku miesięczną sprzedaż z m2 na poziomie 1,1 tys. zł. Wskaźniki LFL za lata 2020-2021 (-6,5 oraz – 4,2 proc.) pokazują, że po prostu ta część segmentu działała bardzo słabo. Sklepy franczyzowe czy partnerskie mają sprzedaż na m2 o około 55-75 proc. wyższą i jest to przedział 1,7-1,9 tys. zł, a do tego wskaźniki LFL były w tych dwóch latach dodatnie. Gdyby udało się podnieść sprzedaż do poziomu franczyzobiorców to rentowność segmentu detalu by bardzo mocno poszła do góry. Oczywiście trzeba by ponieść wyższe koszty na świadczenia pracownicze, ale i tak efekt powinien być znakomity.

Kwestia potencjalnego zwiększenia sprzedaży i jej istotnego wpływu na wynik nie jest żadnym epokowym odkryciem i raczej to oczywista oczywistość, Jedyny problem leży w tym, że w ciągu kilku ostatnich lat nie udało się tej sprzedaży podnieść do satysfakcjonujących rozmiarów. Spółka miała już dość czasu, aby przejęte sklepy zintegrować we własne struktury. Dotyczy to zarówno transakcji Eko-Holding (ponad 240 lokalizacji na początku 2017) jak i sklepów Mila (ponad 180 sklepów pod koniec 2018 roku). To się nie stało, a w 2021 roku zamknięto ponad 50 sklepów i dokonano odpisów związanych z tymi sklepami. Jeśli chodzi o odpisy to mamy dwie sytuacje. Po pierwsze obciążenie pozostałych kosztów operacyjnych w Q2 2021 w kwocie 80 mln zł w związku z dokonaniem odpisu aktualizacyjnego wartość aktywów trwałych związanych z zamykanymi sklepami własnymi. Odpis ten dotyczył majątku trwałego oraz aktywów z tytułu praw do użytkowania tych lokalizacji. Tutaj dostaliśmy informację, że odpisy są wystarczające i teraz wszystko będzie już dobrze, ponieważ reszta sklepów performuje przyzwoicie. Niestety w czwartym kwartale zaskoczono inwestorów dodatkowym odpisem w kwocie 8,3M w związku z dokonaniem aktualizacji wartości prawa do użytkowania wybranych nieruchomości. Tym razem wartość ta jednak nie przeszła przez pozostałe koszty operacyjne, ale została zaksięgowana jako powiększenie amortyzacji. To dość ciekawe, ponieważ opis obydwu księgowań jest dość podobny, a jednak znalazły się one w dwóch różnych pozycjach kosztowych.

To zaś oznacza, że odpisy z czwartego kwartału nie spowodowały zmiany wyniku EBITDA, a tylko wpłynęły na obniżenie zysku operacyjnegoSprzedaż to jedno, ale ważna jest marża handlowa (marża brutto na sprzedaży) oraz niższe poziomy zyskowności.

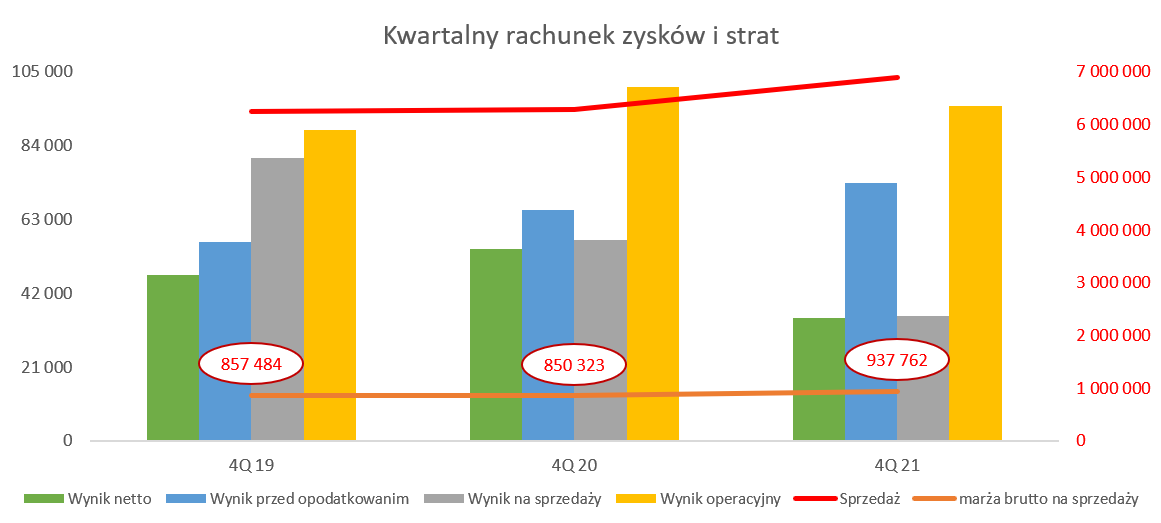

kliknij, aby powiększyćProszę spojrzeć na marżę brutto na sprzedaży, która wyniosła 938 mln zł w analizowanym kwartale, w porównaniu do 850 mln zł rok wcześniej. Oznacza to wzrost rentowności brutto na sprzedaży z poziomu 13,52 do 13,61 proc. To już drugi kwartał z rzędu gdzie rentowność brutto na sprzedaży (r/r) rośnie co jest oczywiście pozytywne. Porównywalna sprzedaż i wyższa procentowa jak i wartościowa rentowność handlowa powinny się przełożyły się na lepszy wynik na sprzedaży, czyli szary słupek. Niestety tak się nie stało, ponieważ koszty sprzedaży rosły szybciej aż o +15,5 proc., czyli o 6,0 p.p. więcej niż dynamika sprzedaży. Zapewne w tych kosztach mamy dodatkowe odpisy (8,3 mln z ł w detalu oraz 16,7 mln zł w projektach), które podbijają koszty. Nawet jednak gdybyśmy wyłączyli ten efekt, to wzrost kosztów sprzedaży r/r i tak by oscylował wokół 12,0 proc., czyli powyżej dynamiki obrotu.

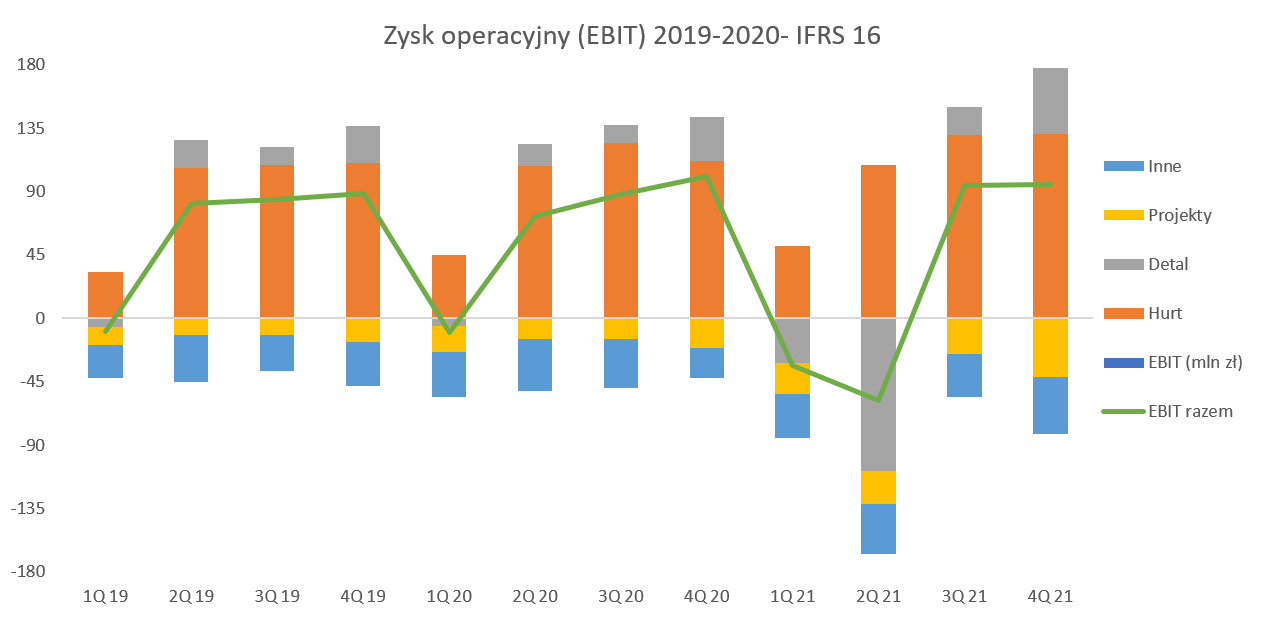

W efekcie wynik na sprzedaży to tylko 35,6 mln zł w porównaniu do 57,3 mln zł rok wcześniej lub jak kto woli 60,6 mln zł po odjęciu dodatkowych odpisów. Przy tej ostatniej kalkulacji otrzymalibyśmy dynamikę na poziomie +5,8 proc., czyli dodatnią, choć jednak niższa od dynamiki sprzedaży. Na poziomie zysku operacyjnego wygląda to już lepiej, ponieważ spółka zaraportowała 95,2 mln zł (120 mln zł bez uwzględnienia odpisów), w porównaniu do 100,8 mln zł rok wcześniej. Dynamika przy wkluczeniu odpisów wynosi już 19,3 proc. i jest istotnie wyższa od sprzedażowej. Tutaj jednak mamy dość duży efekt pozostałych przychodów operacyjnych, które w Q4 wyniosły aż 59,8 mln zł. W trakcie konferencji wynikowej padło pytanie o szczegóły, niestety analitycy zostali odesłani do sprawozdań i konkretnej noty. W zasadzie to dobrze, ale problem polega na tym, że nota ze szczegółami dotyczy całego roku, a brakuje takowej na koniec trzeciego kwartału. Tym niemniej należy przyjąć, że tak wysokie pozostałe przychody operacyjne to w dużej mierze efekt rozpoznania zysku ze zbycia rzeczowych aktywów trwałych (12,8 mln zł w 2021), przychodów z tytułu wcześniej zakończonych umów najmu (15,7 mln zł w 2021), odwrócenia odpisów na zapasy (3,1 mln zł w 2021 roku), pozytywnego wpływu PFRON-u 1,2 mln zł) i rozliczeń publicznoprawnych w kwocie 6 mln zł. W tym momencie pojawia się oczywiście pytanie, na ile te pozycje są powtarzalne, a na ile jednak noszą znamiona one-off.

Na poziomie zysku przed opodatkowaniem mamy 73,3 mln zł w porównaniu do 65,8 mln zł rok wcześniej. Pozytywnie zadziałały koszty finansowe, które w Q4 2021 wyniosły -29,7 mln zł w porównaniu do ponad 42 mln zł rok wcześniej. Tutaj znowu niestety nie mamy w sprawozdaniach kwartalnych szczegółowych not, a tylko w danych rocznych. Należy jednak przyjąć, że niższe koszty finansowe to efekt korzystniejszego salda różnic kursowych (głównie z przeliczenia umów najmu w EUR wg MSSF 16), które w całym 2021 roku wyniosły 1,0 mln zł w porównaniu do 34 mln zł w 2020 roku. Dodatkowo w całym roku spółka poniosła również niższe koszty odsetek z tytułu MSSF 16. W 2021 roku była to kwota 53,7 mln zł, czyli o 13,5 mln zł niższa niż rok wcześniej, Tutaj jedna, a w sumie dwie uwagi.

Na wykresach w zasadzie nie posługuję się parametrem EBITDA, który jest używany przez zarząd jak i akceptowany przez znaczną część analityków. Proszę jednak pamiętać, że w tym konkretnym przypadku i modelu biznesowym spółka w kosztach amortyzacji oraz odsetek (właśnie wspomniane przed chwilą „odsetki z tytyułu MSSF 16”) w zasadzie wykazuje obciążenie z tytułu najmu nieruchomości, które jest jednym z bardziej istotnych kosztów rodzajowych. Tak więc, w mojej ocenie, analizowanie wyników firmy, bez uwzględnienia tak istotnego kosztu mijałoby się po prostu z celem.

Proszę także pamiętać, że spółka posiada 810 mln zł zadłużenia finansowego netto liczonego przed MSSF 16. Gdy do tego dodamy zobowiązania objęte faktoringiem odwrotnym oraz faktoring należności bez regresu to razem otrzymamy wartość 2,7 mld zł. A to oznacza, że wzrost stóp procentowych tylko o 1 proc. to 27 mln zł więcej kosztów finansowych. Biorąc pod uwagę o ile wzrósł WIBOR w ostatnim półroczu to można by się złapać za głowę, licząc potencjalny efekt dla spółki. Na szczęście zarząd w części odpowiednio się zabezpieczył zawierając transakcje swap na stopę procentową o wartości ok. 1,42 mld zł, nie zmienia to jednak faktu, że wzrost stóp procentowych również dotknie spółkę, choć nie w tak dużej skali jakby to było bez zabezpieczeń.

Zysk netto to 35,0 mln zł w porównaniu do 55,0 mln zł rok wcześniej. W tym momencie mamy również dość wysokie (38,3 mln zł) obciążenie podatkowe. Patrząc na efektywną stopę podatkową (w ujęciu rocznym, aby uniknąć wahań kwartalnych) i pomijając odpisy razem w kwocie 105 mln zł otrzymujemy poziom prawie 95 proc. (Sic!). Oczywiście mamy w naszym kraju dość dużą ilość wyłączeń kosztów, które nie są uwzględniane w kalkulacji, tym niemniej tak wysoka stawka może szokować. Struktura organizacyjna grupy podpowiada nam, że jest to przede wszystkim efekt ponoszenia przez część spółek strat podatkowych. Grupa Eurocash nie tworzy aktywa z tego tytułu ze względu na niepewność co do rozliczenia tych strat w przyszłości. To oczywiście bezpieczne podejście i należy pochwalić zarząd. Z drugiej jednak strony to jasny dowód tego, że Grupa Eurocash wciąż boryka się z częściami biznesu, które nadal nie są rentowne. Przejdźmy więc krótko do rentowności procentowej.

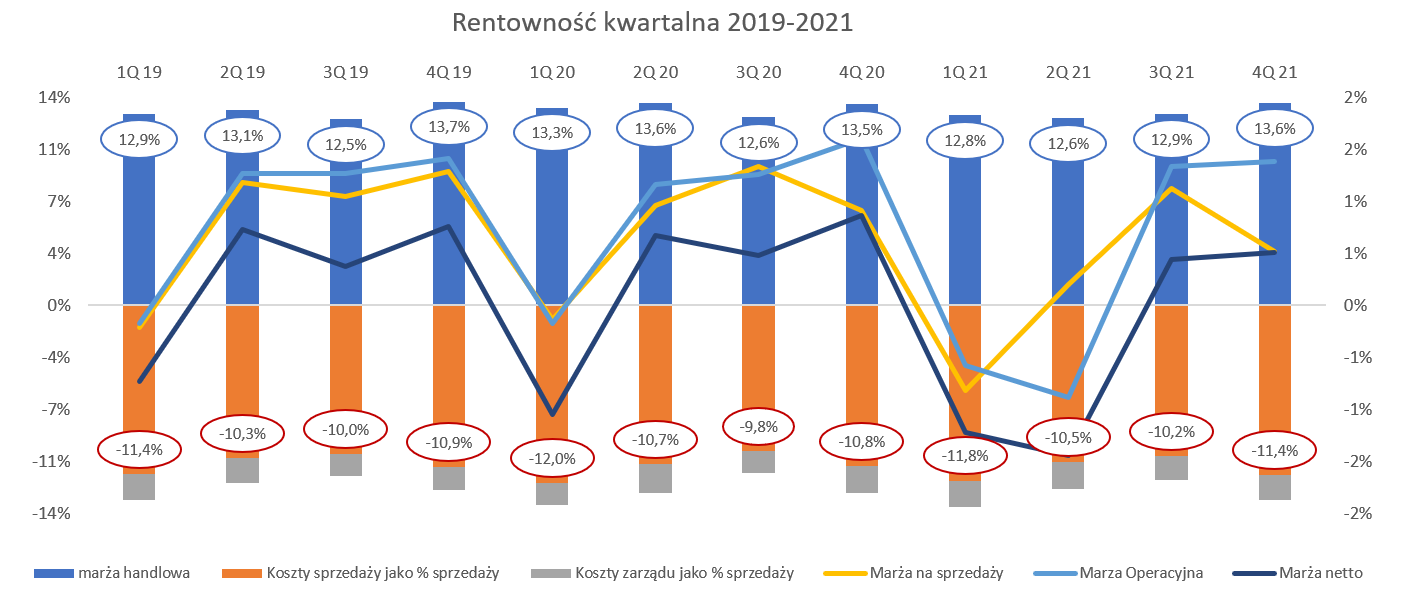

kliknij, aby powiększyćMarża brutto na sprzedaży na poziomie 13,,6 proc. (+0,1 proc.) r.r to oczywiście plus. Pamiętać powinniśmy, iż w wypadku zwiększania się udziału detalu w całości sprzedaży grupy powinna ona naturalnie rosnąć. Jest to związane z faktem, że po prostu w sklepach detalicznych pierwsza marża jest wyższa niż w hurcie, ale również udział kosztów operacyjnych także. I to niestety widzimy na poziomie kosztów sprzedaży, które stanowiły 11,4 proc. całości sprzedaży lub 11,06 proc. bez uwzględnienia 25 mln zł odpisu. Oznacza to, że udział kosztów sprzedaży w obrocie wzrósł o 0,59 p.p. (lub 0,23 p.p. bez odpisów) co z naddatkiem zabrało zyski wynikające z wyższej procentowej rentowności brutto na sprzedaży (+0,09 p.p.). Możemy się domyślać, że presja wynagrodzeniowa jak i ceny paliw oraz energii były jednym z powodów takiego wzrostu.

Segmentowe wyzwanie

W zasadzie rachunek zysków i strat mamy już omówiony, ale spójrzmy jeszcze krótko jak wyglądają wyniki segmentów.

kliknij, aby powiększyćSłupki na powyższym wykresie mówią w zasadzie jedno – hurt rządzi, a reszta to trochę takie wątki poboczne. Zysk operacyjny segmentu hurt wyniósł 130,7 mln zł i był wyższy r/r o 19,4 mln zł. Oznaczało to poprawę rentowności o 0,23 p.p. do poziomu 2,64 proc. Patrząc wstecz od początku 2019 roku (moment wprowadzenia MSSF 16) to najwyższa procentowa rentowność w tym segmencie. Najszybszy wzrost sprzedaży zanotowała część dystrybucyjna (prawie 12 proc.) co można wiązać z rosnącą liczbą sklepów partnerskich (+6 proc. r/r) jak i oczywiście efektem inflacji.

Ogromna strata detalu w drugim kwartale (-108 mln zł) to efekt decyzji o zamknięciu 59 sklepów własnych i utworzeniu odpisu w wysokości 80 mln zł. Podobnie obecny słupek (55 mln zł wyniku operacyjnego tego segmentu (bez odpisu) to poziom zapewne jeszcze nie satysfakcjonujący, ale dający nadzieję, na pozytywne zachowanie w przyszłości. Patrząc na takie dane w ujęciu rentowności procentowej otrzymujemy ok. 3,1 proc. w Q4 2021. Droga do lidera rentowności (Dino), który w czwartym kwartale osiągnął 7,5 proc. jest jeszcze jak widać dość daleka.Gdyby jednak założyć, że uzyskanie rentowności operacyjnej na poziomie 2,0 proc. w ujęciu rocznym będzie realne to nagle okazuje się, że spółka byłaby w stanie wygenerować 120 mln zł zysku operacyjnego w porównaniu z 72 mln zł straty w roku 2021 lub ewentualnie bez uwzględnienia odpisów zysku w kwocie 16 mln zł. Dodatkowe 100 mln zł zysku operacyjnego oczywiście pozytywnie by wpłynęło i na wyniki końcowe spółki i na jej postrzeganie przez inwestorów Tutaj jednak inwestorzy powinni zadać sobie pytanie, czy roczna operacyjna rentowność segmentu na poziomie 2 proc. jest realna, skoro do tej pory nie udało się do niej nawet zbliżyć. Same wyniki czwartego kwartału nie należy brać jako prosta ekstrapolację, ze względu na pewną sezonowość i zazwyczaj dość dobry rezultat pod koniec roku związany najczęściej z rozpoznawaniem bonusów rocznych od dostawców.

Jeśli chodzi o segment projektów to na poziomie sprzedaży wygląda to bardzo dobrze, ponieważ widzimy wzrost o 38,7 proc. do poziomu 163 mln zł. Rozbijając to na poszczególne projekty mamy wzrost w Frisco o 32 proc. o 20 mln zł do poziomu 83 mln zł. Jest to w większej części zasługa nowych otwarć w Wrocławiu, Poznaniu oraz Krakowie (11 mln zł) oraz organicznego wzrostu w Warszawie +9 mln zł. LFL dla stolicy w 2021 roku wyniósł niecałe 16 proc. Co prawda zarząd jest zadowolony z takiej dynamiki, ja jednak stałbym po stronie jednego z analityków, który w trakcie konferencji taką dynamikę określił jako „modest”. Dość szybko rozwija się koncept sklepów alkoholowych Duży Ben, który liczy już 204 lokalizacja, a sprzedaż r/r wzrosła o 21 mln zł. Tutaj również LFL (w moim odczuciu) jest średni (+11 proc.), ale swoje robią nowe otwarcia. Spółka pochwaliła się uzyskanie rentowności na poziomie sklepów, ale cały projekt (z kosztami zarządu) przynosi jeszcze straty. W zasadzie to miał on być chyba samofinansującym się już po osiągnięciu progu 120 sklepów, więc pewno opóźnienie jest widoczne

Oczywiście za to wszystko na końcu się płaci, ponieważ segment Projekty zanotował stratę na poziomie -41,7 mln zł, w porównaniu do -21,1 mln zł rok wcześniej. Trzeba jednak przypomnieć, że w tej stracie tkwi 16,7 mln zł na projekt Kontigo, który jak się można było spodziewać nie okazał się sukcesem. Nawet gdybyśmy jednak wyłączyli ten odpis z analizy to i tak strata jest wyższa niż rok wcześniej, jak widać, mimo optymistycznych zapewnień o rozwoju, projekty nadal pożerają gotówkę i generują straty. Gdyby jednak udało się je skierować na break-even to efekt byłby dość przyjemny. W 2021 roku ten segment wygenerował bowiem 113 mln zł straty operacyjnej, lub jak kto woli 96 mln zł odpisu na Kontigo. Z prezentacji zniknęła informacja o projekcie „abc na kołach”, więc wnioskuję, że tutaj również nie było spektakularnych sukcesów.

Wartości niematerialneW nawiązaniu do odpisów oraz wyników detalu nie sposób nie przypomnieć o transakcjach

kupna sklepów Eko-Holding oraz Milla w dwóch transakcjach, gdzie rozpoznano ok. 532 mln zł wartości firmy. Wartości niematerialne i prawne (razem z wartością firmy) to aż 2,47 mld zł, co stanowi aż 29 proc. całości aktywów. Spółka obroniła te wartości przez audytorem, choć nie możemy zapominać, że ogólne odpisy (na trochę inne pozycje ponieważ aktywa trwałe) w 2021 roku wyniosły 105 mln zł. Nie ulega wątpliwości, że taka kwota wartości firmy i pozostałych wartości niematerialnych i prawnych jest jednak potencjalnym zagrożeniem, jeśli obiecywana na od wielu kwartałów poprawa rentowności detalu w końcu nie przełoży się jasno na końcowe wyniki spółki.

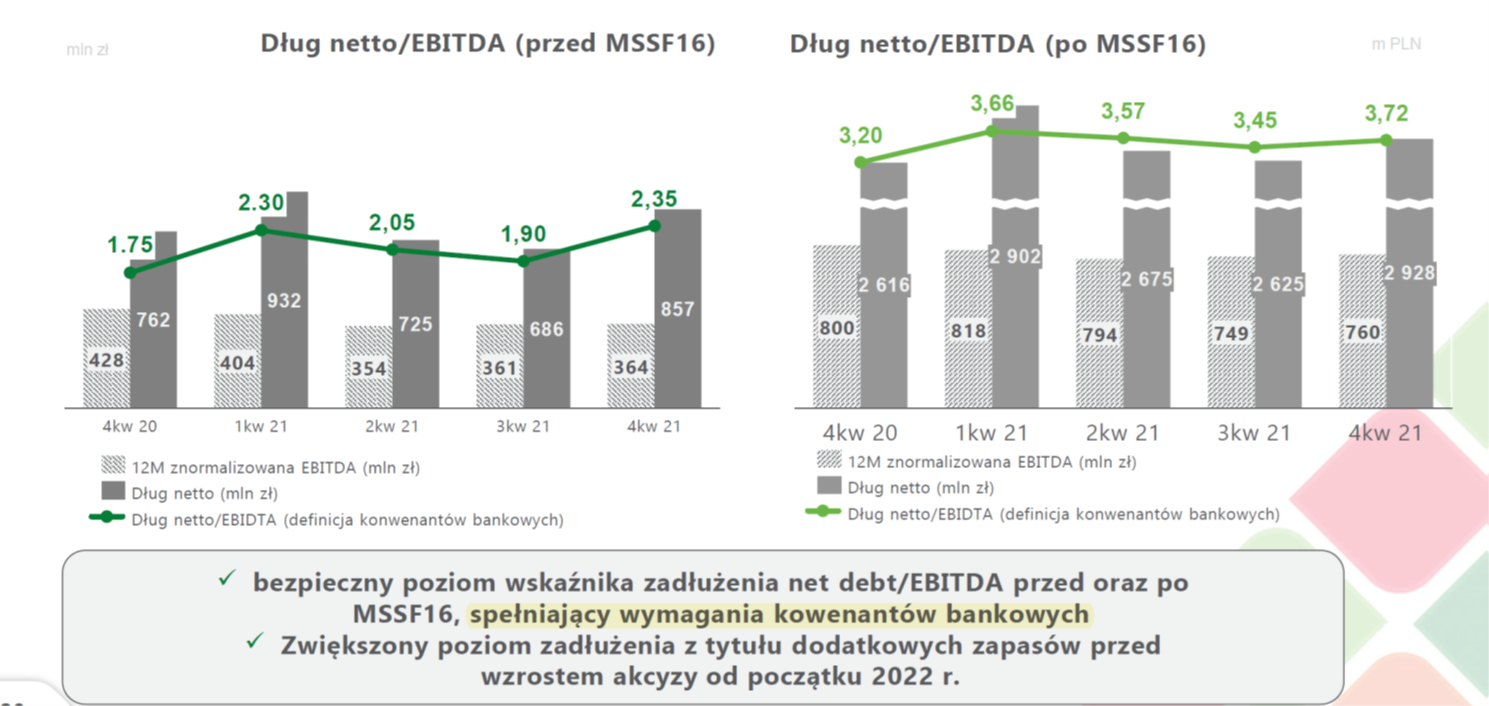

Zadłużenie to wciąż znak zapytaniaSpółka w swojej prezentacji inwestorskiej stwierdza (nie pierwszy raz zresztą, że posiada „bezpieczny poziom wskaźnika zadłużenia netto/EBITDA przed oraz po MSSF16 spełniający wymagania konwenantów bankowych”.

kliknij, aby powiększyćW chwili obecnej wskaźnik DN/EBITDA wynosi wg spółki 3,72 oraz 2,35 gdybyśmy nie uwzględniali wpływu MSSF 16.

Proszę jednak zwrócić uwagę, że w porównaniu do zeszłego roku te wskaźniki wzrosły. Gdy odniesiemy się do wskaźnika zadłużenia przed MSSF 16 i limitu na poziomie 3,5 (przyjmijmy, że taki poziom jest akceptowany jeszcze przez instytucje bankowe w starym układzie sprawozdań finansowych) to mamy wolną przestrzeń na poziomie 1,15 (3,5 – 2,35) - całkiem sporo. Ale po pierwsze mamy tzw. znormalizowaną EBITDA, czyli nie ujmującą np. odpisów na zamknięte sklepy. Patrząc na dane pochodzące wprost ze sprawozdania finansowego to 12-miesięczne EBITDA wynosi 708 mln zł, więc w takim wypadku wskaźnik po MSSF wyniósłby już 4,1. W wypadku danych sprzed MSSF 16 nie do końca mam dane, aby to policzyć, ale i tak należałoby przyjąć, że wskaźnik wyniósłby ok. 2,7-2,/. Oczywiście z drugiej strony pojawi się argumentacja, że odpisy to przecież zdarzenie jednorazowe, które nie powinno wpływać na ogólną ocenę spółki. W moim odczuciu – i tak i nie. Z jednej strony oczywiście taki odpis w konkretnym kwartale czy nawet 12 miesiącach kumuluje pewne problemy operacyjne z wielu kwartałów czy wręcz lat. Oczywiście odpis taki w dużej mierze nie jest w danym momencie cashowy, ale przecież kiedyś był – zazwyczaj w momencie zakupu tych sklepów czy przejęcia danej spółki. Kolejna sprawa to również pytanie czy takie odpisy nie powtórzą się w kolejnych okresach. W czerwcu słyszeliśmy, że 80 mln zł to już wszystko, a tym czasem pojawia się kolejna (fakt, że sporo mniejsza) wartość, która pomniejsza wyniki.

Dodatkowo w momencie analizy zadłużenia nie można, po raz kolejny zresztą, nie wspomnieć o naturalnym dla tej branży, ale jednak niebezpiecznym zjawisku występującym w spółce. W wypadku firmy handlowej jaką jest Eurocash kapitał obrotowy netto jest ujemny, a to w dłuższym terminie wymaga generowanie albo wysokich zysków albo rosnącej sprzedaży. Na koniec roku nadwyżka zobowiązań bieżących nad jej aktywami obrotowymi wynosiła 1,99 mld złotych. Gdyby patrzeć tylko na kapitał obrotowy handlowy (należności handlowe plus zapasy minus zobowiązania handlowe) to mamy dziurę w wysokości 0,8 mld zł. A taką dziurę należy spłacić albo z zakumulowanych zysków bądź tez przyszłej rosnącej sprzedaży.

Nie mogę nie wspomnieć o nocie nr 2.1.8 :Kontynuacja działalności”, która liczy aż 8 stron, podczas gdy w poprzednim roku było to niewiele ponad 2 strony. Już sama zbitka tych wiadomości pokazuje (w mojej opinii), że audytor także chce się maksymalnie zabezpieczyć i poinformować o ryzykach związanych z płynnością jak i kredytowanie spółki w przyszłości. Tym razem audytor mocno skupił się na faktoringu odwrotnym (program finansowania dostawców), którego wartość w zobowiązaniach handlowych wynosiła na koniec roku ok. 1,78 mld zł, co stanowiło 93 proc. dostępnych limitów na koniec roku oraz 46 proc. zobowiązań handlowych.

Porównując powyższe dane na koniec 2020 roku mamy odpowiednio 1,8 mld zł, 83 proc. limitów oraz 49 proc. zobowiązań handlowych. Sama ta informacja jeszcze niewiele nam mówi, jeśli jednak do tego dodamy wiedzę o obniżeniu limitów faktoringu odwrotnego w 2021 roku o ok. 11 proc. w porównaniu do tych dostępnych na początku 2021) oraz zmniejszenie dostępności tych linii o kolejne 400 mln zł w 2022 roku to widać pewne ryzyko. Spółka musi skądś pozyskać finansowanie zastępujące zmniejszające się linie faktoringowe. Przypomnę, że faktoring odwrotny polega zapewnieniu finansowania dostawcom Eurocash, co oznacza, po prostu dłuższe terminy płatności z punktu widzenia analizowanej spółki, a jednocześnie wpływ gotówki dla dostawców. Spółka wykazuje te wartości jako zobowiązania handlowe, a nie zalicza ich do finansowego długu netto. Trzeba jednak pamiętać, że koniec końców umowy i dostarczone finansowanie pochodzi od instytucji finansowych – bankowych.

Na 31 marca spółka poinformowała, że wykorzystanie faktoringu to 1,4 mln zł i 94 proc dostępnych linii. Widać więc, że suma dostępnego faktoringu spadła o około 400 mln zł. Jednocześnie finansowanie kredytowe zwiększyło się o niecałe 150 mln zł. Tutaj warto jeszcze dodać, że dostosowanie do ustawy o przewadze kontraktowej może kosztować spółkę dodatkowe 60 mln ł potrzebnego kapitału obrotowego potrzebnego na sfinansowanie skróconych terminów płatności. Spółka planuje przedłużyć aktualnie wykorzystywanie linie kredytowe, kupieckie a modele płynnościowe pokazują, że będzie w stanie wypełnić konwenanty bankowe w całym 2022 roku. Audytor również wydał czysta opinię, bez zastrzeżenia czy zwrócenia uwagi, a dominujący akcjonariusz potwierdził gotowość wsparcia spółki poprzez udzielenie finansowania w kwocie 200 mln złotych. To wszystko pokazuje, że jednak jest coś na rzeczy i warto zachować tutaj ostrożność.

Podsumowanie

Wyniki trzeciego jak i oczyszczonego czwartego kwartału 2021 roku zasiały pewną nadzieję na poprawę w przyszłości. Eurocash w chwili obecnej jest na 12 miesięcznej stracie netto, a nawet gdyby wyłączyć 105 mln odpis to i tak wskaźnik C/ byłby absurdalnie wysoki, więc ten model nam niewiele pomoże. Obecna kapitalizacja to 1,8 mld zł. Patrząc na sprzedaż roczną lekko powyżej 26 mld zł to powinniśmy jako minimum oczekiwać rentowności netto na poziomie 0,5-1,0 proc. czyli 130-260 mln zł. Gdyby taką rentowność udało się osiągnąć to wskaźnik C/Z wynosiłby między 7 a 14 czyli co tu ukrywać byłaby to wycena całkiem atrakcyjna. Niestety cały problem w tym, że ostatnio zbliżona rentowność (0,89 proc.) netto była widziana w 2016 roku, kiedy to kurs był na poziomach 3 krotnie wyższych.

P.S. Oświadczam, że nie posiadam akcji Eurocash w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.