Bankowe miraże i trudna ubezpieczeniowa rzeczywistość - omówienie sytuacji finansowej i rynkowej Grupy PZU za I kw. 2022 roku Analiza sprawozdania finansowego

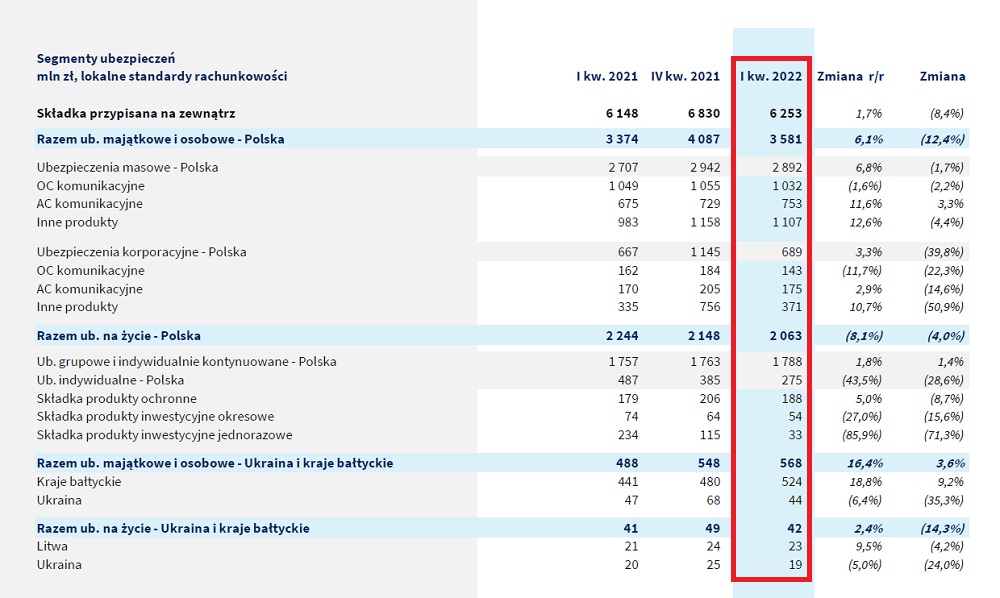

kliknij, aby powiększyćKwota składek ubezpieczeniowych zebranych przez PZU w I kwartale 2022 było o 1,7 proc. wyższa niż rok wcześniej - jest to nominalny wzrost, ale wyraźnie niższy od tempa wzrostu PKB czy stopy inflacji w ciągu ostatniego roku. Ubezpieczenia majątkowe rosły o 6,1 proc., w czym największy udział miały "Inne produkty" podczas gdy ubezpieczenia komunikacyjne notowały spadek zebranych składek. Segment komunikacyjny jest w stagnacji - można zauważyć spadek przychodów z obowiązkowego OC przy jednoczesnym wzroście przychodów z nieobowiązkowych ubezpieczeń AC. Na rynku OC widać od kilku kwartałów spadek cen, co wynika z rosnącej konkurencji na tym rynku (rosnący udział kanału internetowego i fintechów pozwala klientom porównywać ceny usług i zmniejszać płacone składki).

W obszarze ubezpieczeń majątkowych najlepiej rozwijały się "Inne produkty" (+12,6 proc. w obszarze klientów indywidualnych i +10,7 proc. dla klientów firmowych), pod czym należy rozumieć głównie ubezpieczenia majątkowe inne niż samochodowe OC i AC oraz ubezpieczenia od odpowiedzialności cywilnej.

W obszarze ubezpieczeń na życie suma zebranych składek spadła o 8,1 proc., przede wszystkim w obszarze ubezpieczeń indywidualnych (-43,5 proc.) oraz produktów inwestycyjnych (jednorazowe -85,9 proc., okresowe -27,0 proc.). Najbardziej rentowne dla PZU ubezpieczenia grupowe zanotowały jednak wzrost składek o 1,8 proc.

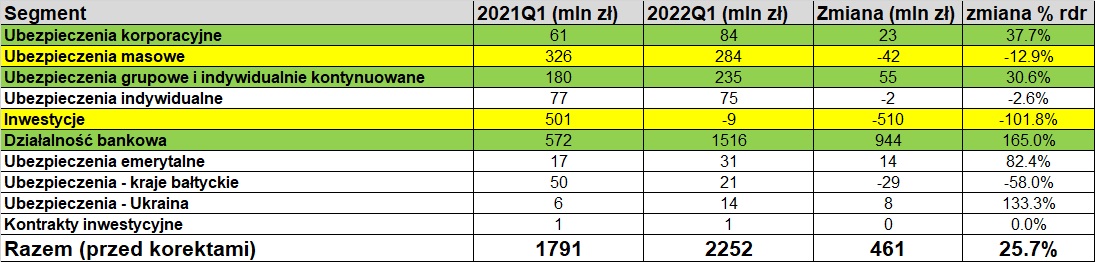

kliknij, aby powiększyćNa poziomie operacyjnym całej grupy PZU w I kwartale 2022 widać poprawę wyników o 25,7 proc., co zostało wypracowane przede wszystkim przez część bankową, której kwartalny wynik operacyjny przekroczył 1,5 mld zł i stanowił 2/3 wyniku operacyjnego całej grupy. PZU na tym poziomie zanotowało minimalną stratę (-9 mln zł) wyniku z inwestycji, w porównaniu do 501 mln zł zysku tego sektora w 2021. Wynika to ze złego klimatu inwestycyjnego i złą sytuacją zarówno na rynkach akcji, jak i na rynkach długu.

Segment ubezpieczeń miał dość niejednoznaczne wyniki - ubezpieczenia masowe zanotowały pogorszenie wyniku operacyjnego, ale ubezpieczenia życiowe (grupowe i indywidualnie kontynuowane) i korporacyjne ratowały wynik. Ostatecznie zysk operacyjny części ubezpieczeniowej (core-business grupy PZU) wypracowany na polskim rynku był w I kwartale 2022 wyższy o 5,3 proc. niż rok wcześniej.

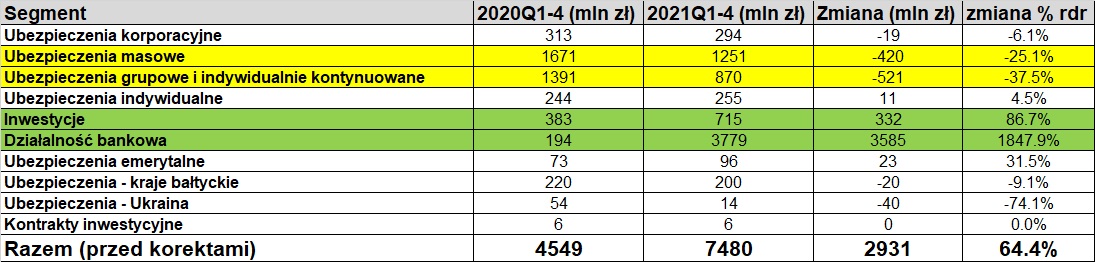

kliknij, aby powiększyćPatrząc na wyniki operacyjne za cały poprzedni rok kalendarzowy w porównaniu do 2020 roku widać, że dochody z ubezpieczeń wyraźnie spadły - dla całego polskiego rynku (4 pierwsze wiersze w tabeli powyżej) łącznie o 26,2 proc. Całościowy wynik grupy PZU był dodatni (wzrost zysku operacyjnego o 64,4 proc.), czego głównym elementem były wyniki banków, które po trudnym, covidowym roku 2020, wróciły do generowania zysków. Dodatkowo w końcówce roku banki dostały dodatkowy wiatr w żagle związany z podwyżkami stóp procentowych. Trzeba jednak pamiętać, że na tym poziomie jest prezentowane 100 proc. wyników banków a na poziomie zysku netto przynależnego akcjonariuszom PZU widzimy już tylko 20 proc. wyniku Pekao i 31,9 proc. wyniku Alior Banku.

W 2021 segment inwestycyjny radził sobie jeszcze całkiem nieźle, czemu pomogły jednorazowe zyski z wejścia na giełdę w Amsterdamie InPostu (I kwartał 2021).

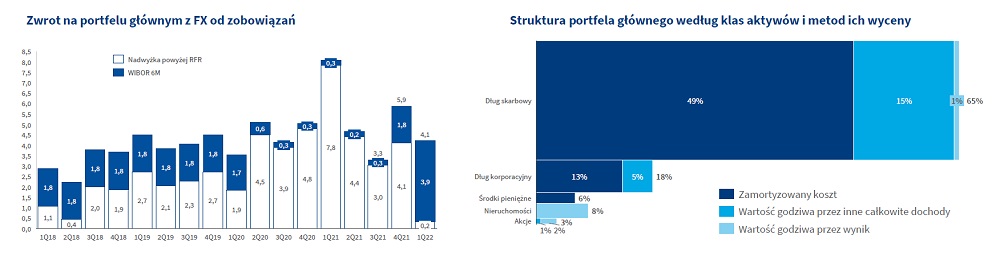

kliknij, aby powiększyćW I kwartale 2022 wynik z inwestycji własnych PZU wyniósł 105 mln, w porównaniu do 720 mln zł rok wcześniej (wynik dopalony wtedy IPO InPostu). Patrząc jednak na sytuację na rynkach finansowych (taniejące od miesięcy akcje i obligacje) można być jednak zaskoczonym, że PZU wyszło na plus na swoich inwestycjach. Wynika to z 2 przyczyn. Pierwszą jest zakwalifikowanie sporej części portfela obligacji jako "wyceniane po zamortyzowanym koszcie". Oznacza to, że PZU ma zamiar trzymać takie obligacje aż do ich wykupu i nalicza dochody proporcjonalnie do stopy zwrotu w momencie ich zakupu. Więc, jeśli przykładowo PZU kupiło w 2020 roku 20-letnia obligację COVID-ową za cenę zbliżoną do nominalnej z kuponem w wysokości 2,375 proc. (przykład dla obligacji FPC 1140), to zakładając trzymanie tej obligacji do terminu zapadalności, PZU będzie wykazywał dochód na poziomie stopy zwrotu YTM (2,37 proc.) z momentu nabycia, podczas gdy cena rynkowa obligacji spadła do poziomu 85,00 zł za 100 zł wartości nominalnej na koniec 2021 i do poziomu 61,98 zł na koniec I kwartału 2022. Gdyby była ona wyceniana przez wynik finansowy, to widzielibyśmy straty.

Drugą przyczyną jest kwalifikowanie istotnej części inwestycji jako wyceniane przez inne całkowite dochody - spadek wartości nie jest wtedy widoczny w wyniku finansowym, a jedynie w malejącej wartości kapitałów własnych.

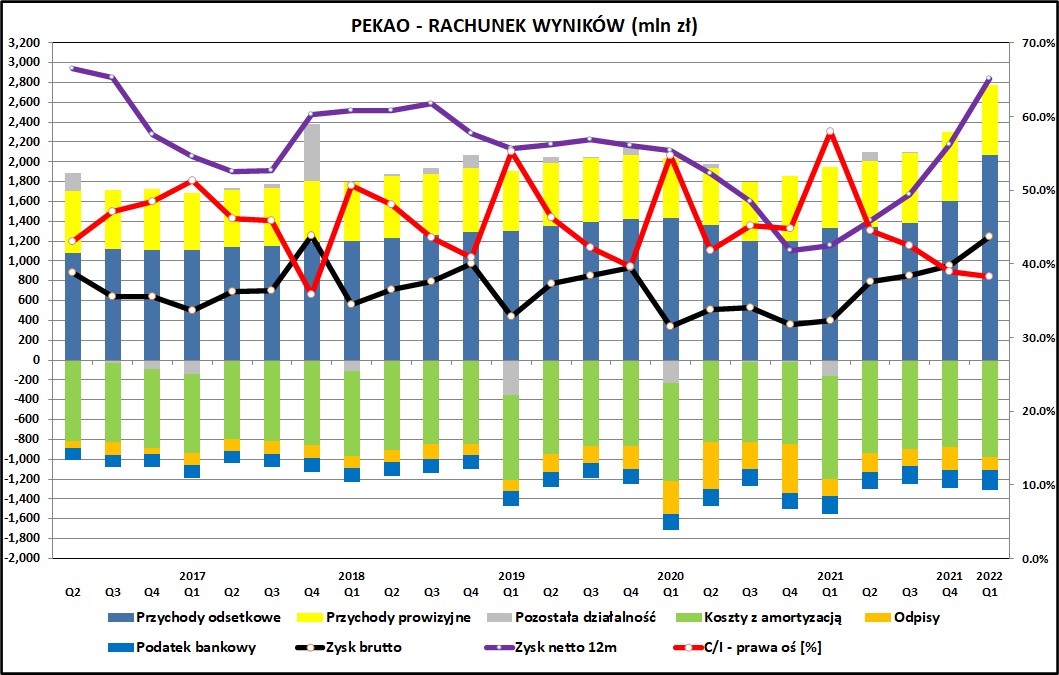

kliknij, aby powiększyćDobrze wyglądają wyniki banków kontrolowanych przez PZU, przed wszystkim Pekao. Rosnące stopy procentowe ciągną w górę przychody odsetkowe, co wyraźnie widać w wynikach Pekao, które dodatkowo charakteryzuje się niskim poziomem odpisów. Pomaga również wysoka efektywność mierzona wskaźnikiem C/I (koszty do dochodów), który spadł w I kwartale 2022 do poziomu poniżej 40 proc. Zysk netto za ostatnie 4 kwartały przekroczył 3 mld zł, co jest poziomem niewidzianym od 2016 roku. II kwartał 2022 niesie ze sobą potencjał dalszej poprawy wyników, aczkolwiek nad branżą bankową zbierają się ciemne chmury (więcej na ten temat w podsumowaniu).

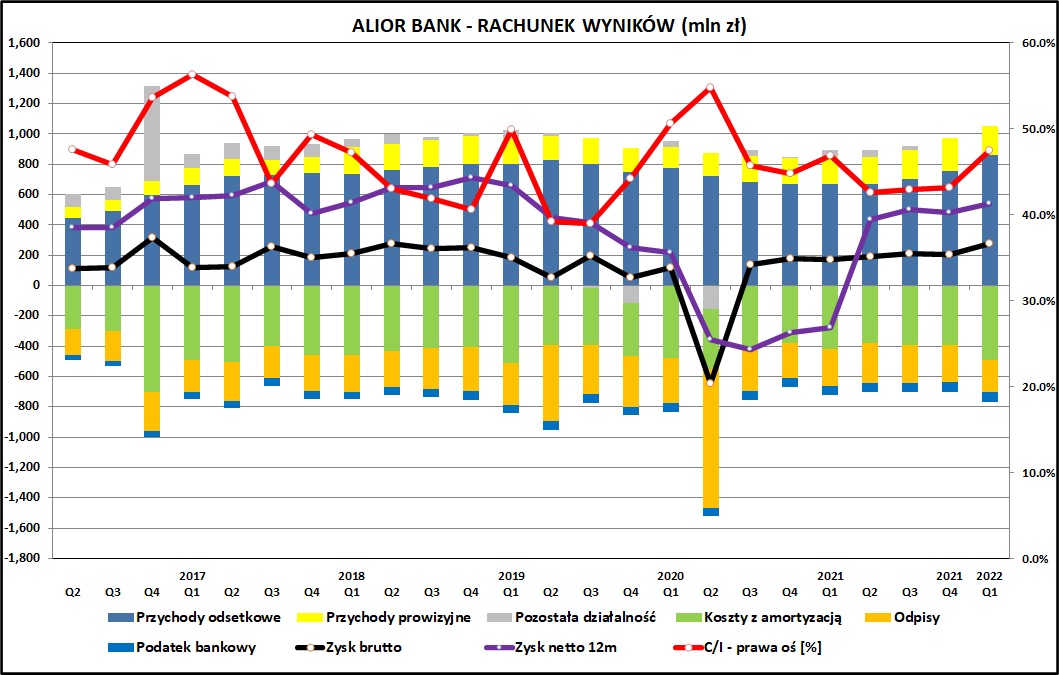

kliknij, aby powiększyćWyniki Alior Banku nie wyglądają już tak dobrze jak w przypadku Pekao. Mimo wzrostu przychodów odsetkowych w ostatnich w kwartałach wyniki są cały czas pod presją dużych odpisów na straty kredytowe. Alior Bank przez wiele lat agresywnie zwiększał dochody i w końcu płaci za to cenę w postaci znaczących odpisów oraz kosztów ryzyka prawnego (małe TSUE dotyczące kredytów gotówkowych). Sytuacja w 2021 i I kwartale 2022 wygląda jednak lepiej niż w okresie bezpośrednio przed pandemią kiedy bank z trudem utrzymywał wyniki na dodatnim poziomie.

PodsumowanieWyniki PZU są bardzo dobre na poziomie wyniku brutto i zysku netto całej grupy kapitałowej - tutaj widzimy wzrost o 36,6 proc. (zysk brutto) oraz o 39,5 proc. (zysk netto). Gorzej niestety to wygląda, jeśli weźmiemy pod uwagę poziom zysku przypadającego na właścicieli jednostki dominującej, czyli akcjonariuszy PZU. Z uwagi na fakt, że wzrost zysku netto i brutto wynikał w dużej mierze z poprawy wyników banków kontrolowanych przez PZU, na tym poziomie widzimy niestety spadek zysku o 13,9 proc. Mimo sprawowania faktycznej kontroli przez PZU nad Pekao i Aliorem, relatywnie niewielka część zysków trafia do PZU (odpowiednio 20 proc. i 31,9 proc.). Bankom jak na razie pomogła inflacja i wzrost stóp procentowych, ale odnoga ubezpieczeniowa i inwestycyjna w I kwartale 2022 nie spełniały oczekiwań i ciągnęły wyniki całej grupy w dół.

Wpływ inflacji na biznes ubezpieczeniowy PZU nie jest do końca jasny. W teorii rosnące koszty mogą być powodem do podniesienia cen przez ubezpieczyciela, dochodzi tutaj jednak ryzyko utraty klientów, dla których ubezpieczenie nie zawsze jest produktem pierwszej potrzeby (tak właściwie jest z każdym ubezpieczeniem poza obowiązkowymi, dla których i tak spora część klientów kieruje się ceną), zwłaszcza w polskich warunkach.

Polski rynek ubezpieczeń od dawna jest określany jako bardzo rozwojowy biorąc pod uwagę dużo niższe nasycenie produktami niż na zachodzie, ale trudno mówić o wykorzystaniu tego potencjału. Porównując łączną wielkość składek w I kwartale 2022 (6253 mln zł) i w I kwartale 2017 (5768 mln zł) po wymuszonej przez KNF podwyżce składek za samochodowe OC), widzimy, że wzrost biznesu wyniósł 8,4 proc., czyli wyraźnie mniej niż najważniejsze wskaźniki makroekonomiczne np. realny wzrost PKB (+18,6 proc.), nominalny wzrost PKB (+32,3 proc.) czy nawet skumulowana stopa inflacji (+14,4 proc.). Polski rynek ubezpieczeniowy jest zdecydowanie mniej rozwinięty niż rynki zachodnie, ale mimo szybkiego tempa wzrostu PKB w Polsce biznes ubezpieczeniowy stoi w miejscu, patrząc na kwoty zbieranych składek.

Wyniki na portfelu inwestycyjnym PZU będą się w kolejnych okresach pogarszać bo będąca odniesieniem dla PZU stopa WIBOR rośnie a aktywa PZU dają stopę zwrotu wyraźnie niższą niż WIBOR, aczkolwiek przy stosowanych przez PZU sposobach księgowania inwestycji będzie ona zapewne cały czas dodatnia.

Wyniki banków kontrolowanych przez PZU były w I kwartale 2022 bardzo dobre i w II kwartale 2022 zapewne okażą się jeszcze lepsze. W dłuższej perspektywie widać jednak problemy. W drugiej połowie 2022 i w 2023 roku wyniki banków zostaną obciążone kosztami wakacji kredytowych dla posiadaczy kredytów mieszkaniowych w złotych. Według szacunków sektor bankowy może to kosztować nawet 20 mld zł, z czego znacząca część przypadnie na Pekao oraz aktywny w ostatnich latach Alior Bank. Dodatkowo rosnące stopy, inflacja i spowolnienie gospodarcze z czasem odbiją się na spłacalności kredytów - w tym obszarze Alior Bank jest bardziej wrażliwy niż inne większe banki. Dodatkowym problemem jest spadek wartości polskich obligacji skarbowych posiadanych przez banki - nie ma to wpływu na wynik finansowy, ale obniża kapitały własne i również może być powodem zalecenia przez KNF wstrzymania wypłaty dywidendy. Z pozytywów należy przypomnieć o braku znaczącego uwikłania Pekao i Alior Banku w problem kredytów CHF.

Działalność PZU na Ukrainie, z oczywistych względów mająca wiele problemów, ma na szczęście bardzo niewielki zakres i jej wyniki mają śladowy wpływ na wyniki całej grupy kapitałowej.

Po spadku ceny akcji w ostatnich miesiącach PZU wygląda już całkiem atrakcyjnie, ze wskaźnikiem cena/ zysk na poziomie 8,1 i historyczną stopą dywidendy na poziomie 11,7 proc. Ogłoszona 30 czerwca kwoty dywidendy za 2021 rok to 1,94, co dawałoby stopę dywidendy na poziomie 6,5 proc. Kolejny kwartał zapewne poprawi wskaźnik cena/zysk (lepsze wyniki banków), kolejne okresy stoją już pod znakiem zapytania.

PZU tradycyjnie pozostaje jednym z najpopularniejszych walorów na GPW i w warunkach bessy wykazuje się relatywną siłą (spadek od początku roku 15,2% w porównaniu do 22,7% dla WIG). Co do samego PZU i perspektyw cen akcji - raczej będzie trudno o informację mogącą zaskoczyć inwestorów. Kluczowe znaczenie będzie miała koniunktura na rynkach światowych, ze szczególnym uwzględnieniem emerging markets oraz bliskości Polski i Ukrainy, co może pogarszać sentyment inwestorów globalnych.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.