W oczekiwaniu na dywidendę i europejskie fundusze - omówienie wyników Budimeksu po IV kw. 2021 r. Analizując wyniki GK Budimex w 2021 roku trzeba zachować „rewolucyjną czujność”, ze względu na sprzedaż deweloperki (konsolidowana przez 5 miesięcy 2021 jako działalność zaniechana) oraz przekształcenie danych porównywalne=ych za wszystkie kwartały 2020 roku. W analizie będą się głównie odwoływał do danych przekształconych (stąd tylko lata 2020-2021), choć analiza wyników rocznych po staremu i nowemu również się pojawi.

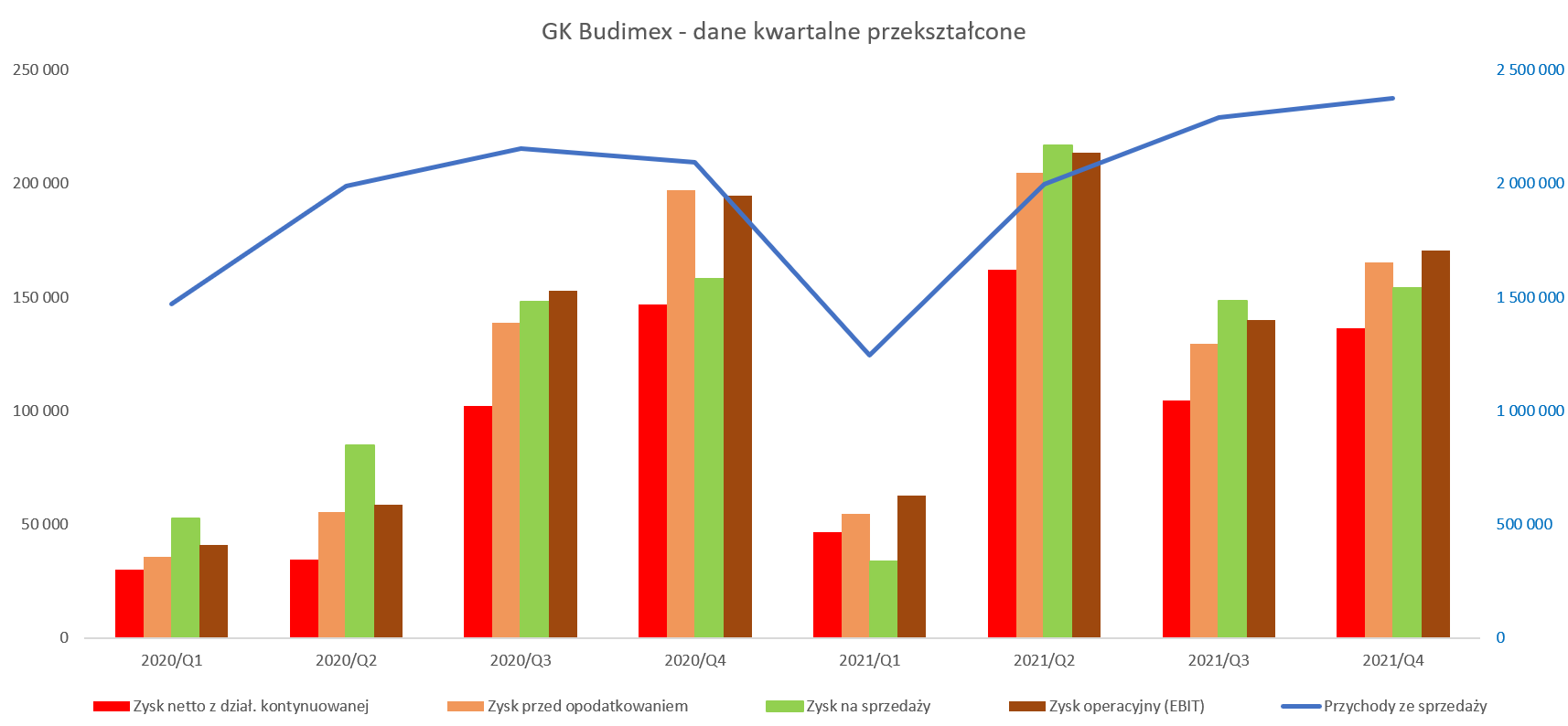

Przychody (przekształcone porównywalne) w czwartym kwartale zauważalnie (+13,6 proc. i +284 mln zł) wzrosły i wyniosły 2,377 mln zł, co pozwoliło w całym roku uzyskać dodatnią, choć niewielką (+2,6 proc. i +202 mln zł) dynamikę obrotów. Patrząc na te dane trudno być zadowolonym i „odpowiedzialnym” tutaj jest segment budowlany. Zerknijmy więc na wyniki oraz rentowności.

kliknij, aby powiększyć

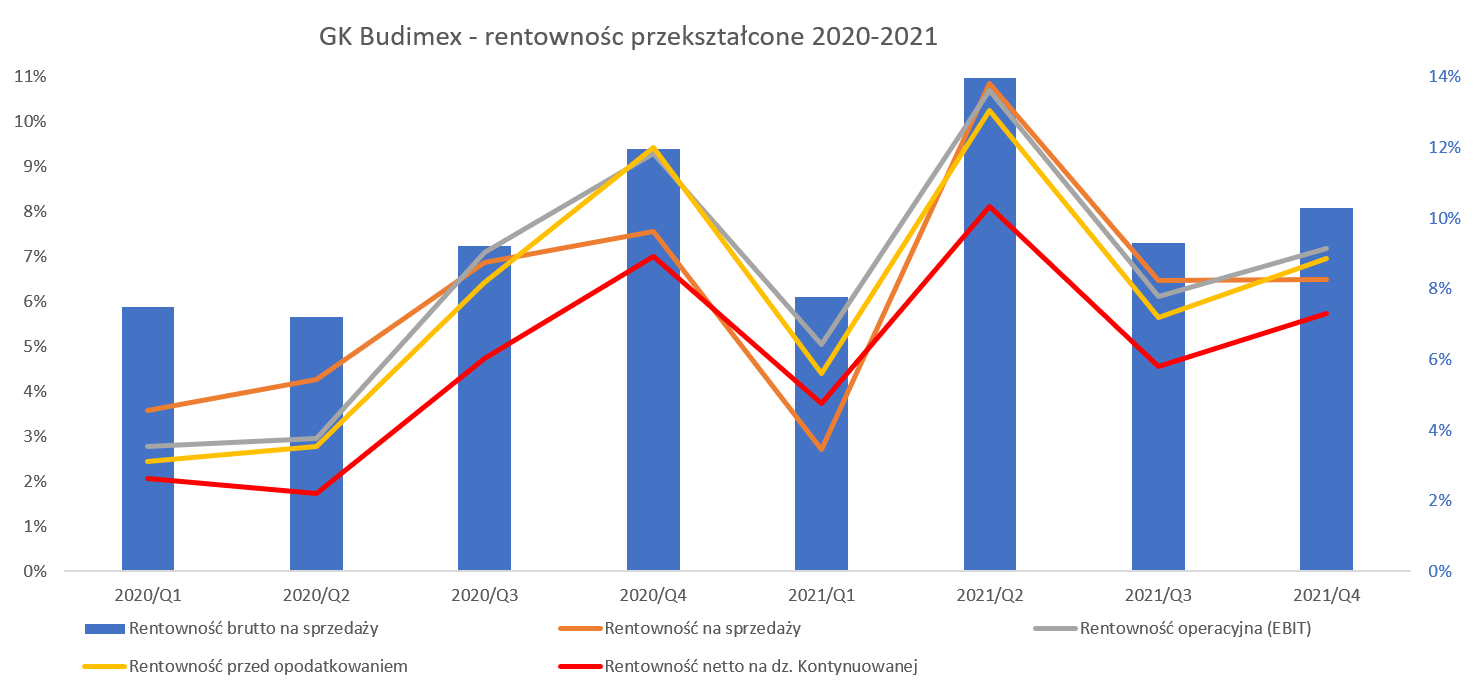

kliknij, aby powiększyćPatrząc na dane kwartalne widać, że zawinił tutaj przede wszystkim pierwszy kwartał, gdzie sprzedaż r/r była niższa o ponad 15 proc., natomiast kolejne kwartały miały już dodatnią dynamikę sprzedaży. Odwrotnie zachowała się natomiast marża brutto na sprzedaży, która w czwartym kwartale była r/r niższa o 2,3 proc. i wyniosła 245 mln zł co oznacza wynik gorszy o 5,6 mln zł niż rok wcześniej. Rentowność brutto na sprzedaży spadła r/r w obydwu segmentach, choć głównie przyczyniła się do tego działalność pozostała. W efekcie końcowym rentowność brutto na sprzedaży w czwartym kwartale wyniosła 10,3 proc., czyli o 1,7 p.p. mniej niż rok wcześniej. To oczywiście gorszy wynik, ale uczciwie trzeba przyznać, że baza porównawcza była bardzo wysoka. Trudno oczekiwać stałych rentowności brutto na sprzedaży w segmencie budownictwa na poziomach dwucyfrowych. Oczywiście w miarę jak segment pozostałe (głównie FB Serwis) będzie rósł w siłę to zapewne rentowności grupy na tym poziomie będą rosły, ale jednak wciąż podstawowym segmentem jest budownictwo.

Słabsza marża brutto na sprzedaży przełożyła się także na zysk na sprzedaży, który r/r spadł o 4 mln zł do poziomu 154,1 mln zł. Na poziomie EBIT wygląda to jeszcze gorzej (170,7 mln zł vs 194,7 mln zł rok wcześniej) i widzimy spadek o 12,3 proc. i 24 mln zł. Tutaj jednak, jak zwykle mamy kwestie związaną z pozostałą działalności operacyjną i zawiązywaniem oraz rozwiązywaniem rezerw na straty, kary, odszkodowania i wiele innych czynników. Saldo pozostałej działalności operacyjnej jest w Q4 2021 dodatnie na poziomie +16,6 mln zł, podczas gdy w analogicznym okresie roku poprzedniego wyniosło ono ponad dwa razy więcej, czyli +36,5 mln zł. Podstawową przyczyną jest tutaj dokonany odpis na rzeczowe aktywa trwałe w kwocie 11,9 mln zł. Niestety szczegółów nie znamy, a wiemy tylko, że odpis wynikał z planowanej zmiany zastosowania i modernizacji aktywów. Dodatkowo netto spółka zaraportowała gorszy rezultat na karach i odszkodowaniach (zapłaconych, wypłaconych oraz ruchu na rezerwach).

Na poziomie zysku przed opodatkowaniem mamy wartość 165,2 mln zł co daje -16,2 proc. w porównaniu do analogicznego okresu roku poprzedniego. Jest to zasługa słabszego salda na działalności finansowej które wyniosło -5,4 mln zł w porównaniu do +2,5 mln zł w Q4 2020 roku. Na poziomie zysku netto działalności kontynuowanej mamy w końcu dodatnią dynamikę Wyniósł on bowiem 153 mln zł, w porównaniu do 146,6 mln zł rok wcześniej. Jest to efekt dość niskiej efektywnej stopy podatkowej, która w analizowanym kwartale wyniosła zaledwie 7,4 proc., w porównaniu do 25 proc. rok wcześniej. Również roczna stopa jest zadziwiająco niska na poziomie 16, 0 proc. w porównaniu do 266 proc. w 2020 roku.

Dogłębna analiza noty z rozliczeniami podatkowymi daje nam jednak odpowiedź na tak niską stopę podatkową. Grupa wykorzystała uprzednio nierozpoznane straty podatkoweh (lub ujemne różnicy przejściowej) z poprzedniego okresu na kwotę 16,7 mln zł, co obniżyło efektywną stopę podatkową aż o 10 p.p. (kwartalnie) i 3 p.p. w ujęciu rocznym. Należy więc to potraktować jako one-off i pamiętać, że baza w kolejnym roku będzie o taką wartość wyższa, o ile nie okaże się, że spółka ma kolejne straty do wykorzystania, które wcześniej nie były ujęte w księgach.

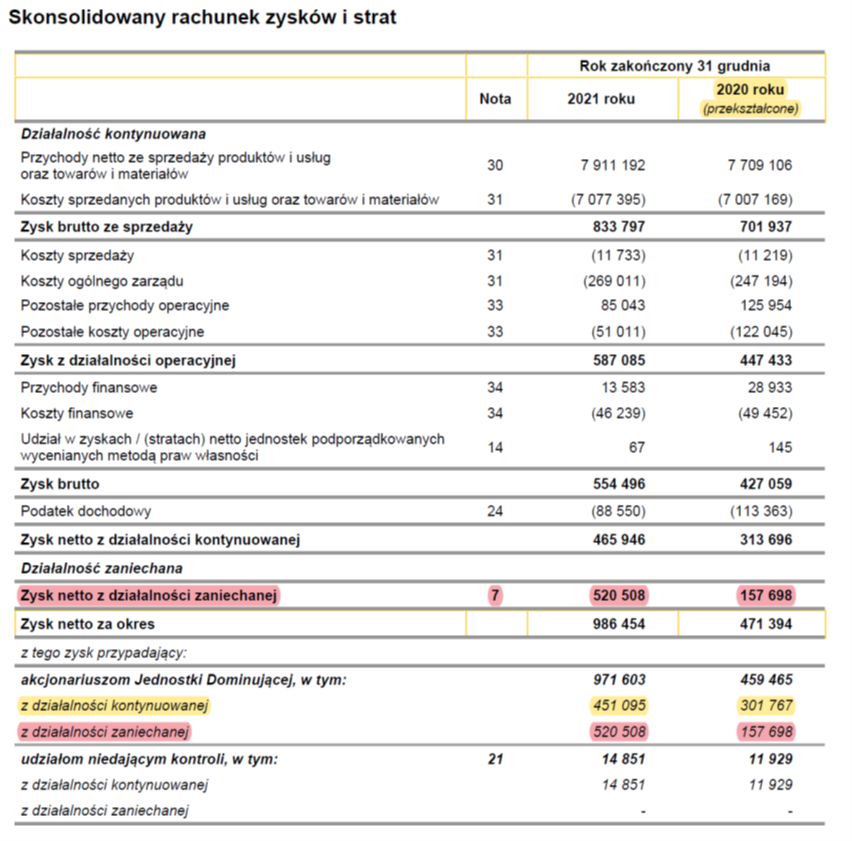

Sprzedaż segmentu deweloperskiegoBudimex sprzedał swój segment deweloperski w maju 2021 roku za kwotę 1,321 mln zł. Jeśli chodzi natomiast o wpływ środków netto była to kwota 918 mln zł, ponieważ 403 mln zł stanowiło saldo gotówki i ekwiwalentów w sprzedawanej grupie Budimex Nieruchomości. I taką kwotę (918 mln zł) znajdziemy w rocznym sprawozdaniu z przepływów pieniężnych w przepływach inwestycyjnych w pozycji „wpływy ze sprzedaży jednostki zależnej”. Z kolei w rachunku zysków i strat rozpoznajemy zysk na sprzedaży tej spółki. Mamy więc cenę sprzedaży (1,307 mln zł) pomniejszoną o aktywa netto i koszty sprzedaży co daje zysk na sprzedaży w kwocie 595 mln zł. Tak obliczoną wartość należy pomniejszyć o podatek i w efekcie wpływ na zysk netto wyniósł w 2021 roku 487 mln zł. Proszę spojrzeć na roczne skonsolidowane sprawozdanie. Przypominam, że wyniki segmentu deweloperskiego, zgodnie z wymogami MSSF, były konsolidowane jako działalność zaniechana, co oznaczało nie ujmowanie jego wyniki w przychodach i kosztach, a jedynie jako jedna linijka w rachunku zysków i strat w pozycji „Zysk (strata) netto z działalności zaniechanej”.

kliknij, aby powiększyćJak widać wynik z działalności zaniechanej (czerwony kolor powyżej na zdjęciu) wynosi 520 mln zł, więc różni się od podanego przeze mnie o 33 mln zł. Nie ma tutaj błędu, a różnica wynika z zysku wypracowanego przez ten segmentu do momentu konsolidacji jego wyników przez GK Budimex w 2021 roku. Warto również zwrócić uwagę na dane z roku 2020 – są one oznaczone jako „dane przekształcone”. Oznacza to, ze nie są one zgodne z tymi danymi, które zostały zatwierdzone jako sprawozdania roku 2020, a skorygowane tak jakby wyników segmentu deweloperskiego nie było. A w zasadzie to były i istniały, ale tylko na poziomie jednej linii w rachunku wyników zwanej zyskiem netto z działalności zaniechanej.

Dobre wyniki w budowlance i wyzwania na przyszłość

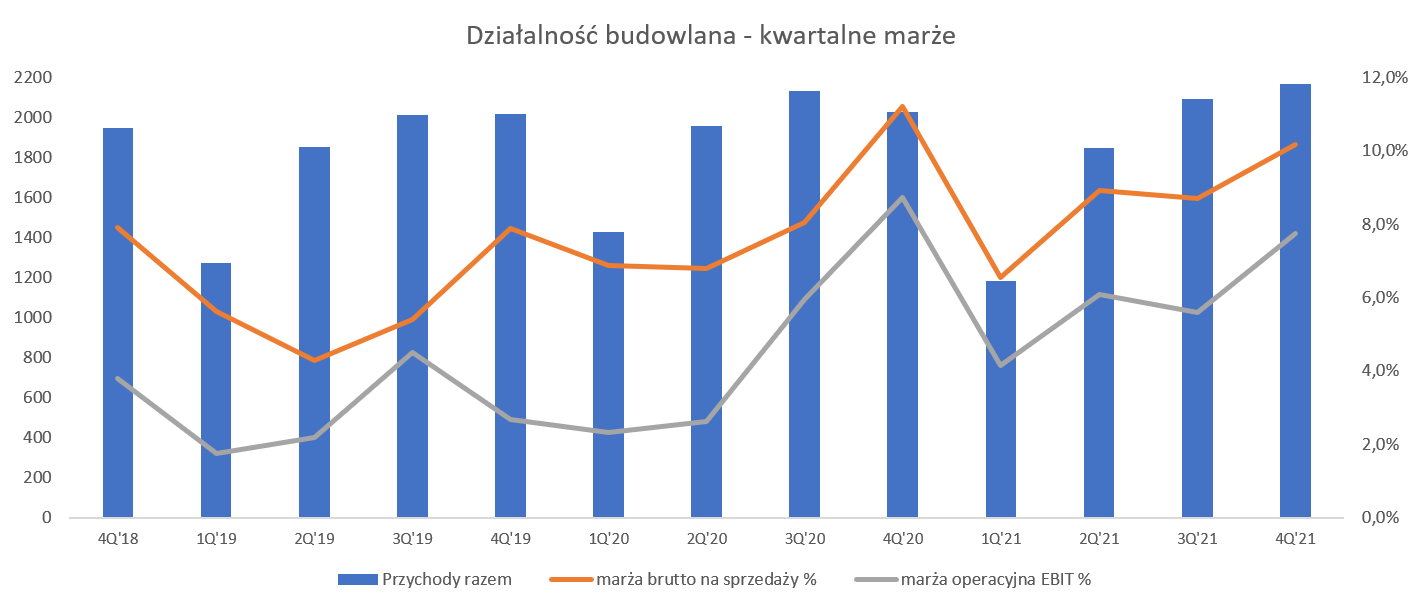

kliknij, aby powiększyćPrzychody segmentu budowlanego wzrosły o 6,7 proc. do wartości 2,164 mln zł i w końcu mamy wzrost po trzech kwartałach ujemnych dynamik r/r. Cały rok segment zakończył jednak na -3,4 proc., ze względu na słabe pierwsze półrocze. W Polsce produkcja budowlano-montażowa wzrosła w 2021 roku o prawie 8,0 proc. (+6,8 proc. w budownictwie drogowym), więc na tym poziomie Budimex wypadł istotnie słabiej niż rynek. Spółka tłumaczy słabszą sprzedaż w całym roku trudnymi warunkami atmosferycznymi na początku roku, harmonogramem prac projektowych na kontraktach D&B oraz niższą produkcją w segmencie budownictwa ogólnego.

Na poziomie marży brutto na sprzedaży mamy regres w ujęciu procentowym i wartościowym (220 vs 227 mln zł), czyli mniej o -3,2 proc. oraz -7,3 mln zł. To zaś oznacza, że rentowność na tym poziomie spadła do 10,2 proc., czyli o 1,0 p.p. Będąc szczerym to i tak jest całkiem wysoka rentowność jak na ten segment, a ta zeszłoroczna była już jedną z najwyższych w ostatnich 5 latach. Marża brutto na sprzedaży w całym roku wyniosła 8,8 proc. i była wyższa o 0,45 p.p. niż w 2020 rok. Wydaje się, że był to w dużej mierze efekt zabezpieczenia cen kluczowych materiałów i surowców jeszcze przed ich podwyżkami w 2021 roku. Dzięki temu kontrakty podpisywane w 2020 roku i realizowane w 2021 mogły wciąż mieć atrakcyjną rentowność. Jednak zwracam uwagę, że przy dość długim cyklu realizacji kontraktów, wyzwanie na rok 2022 w tym zakresie pozostaje nadal aktualne.

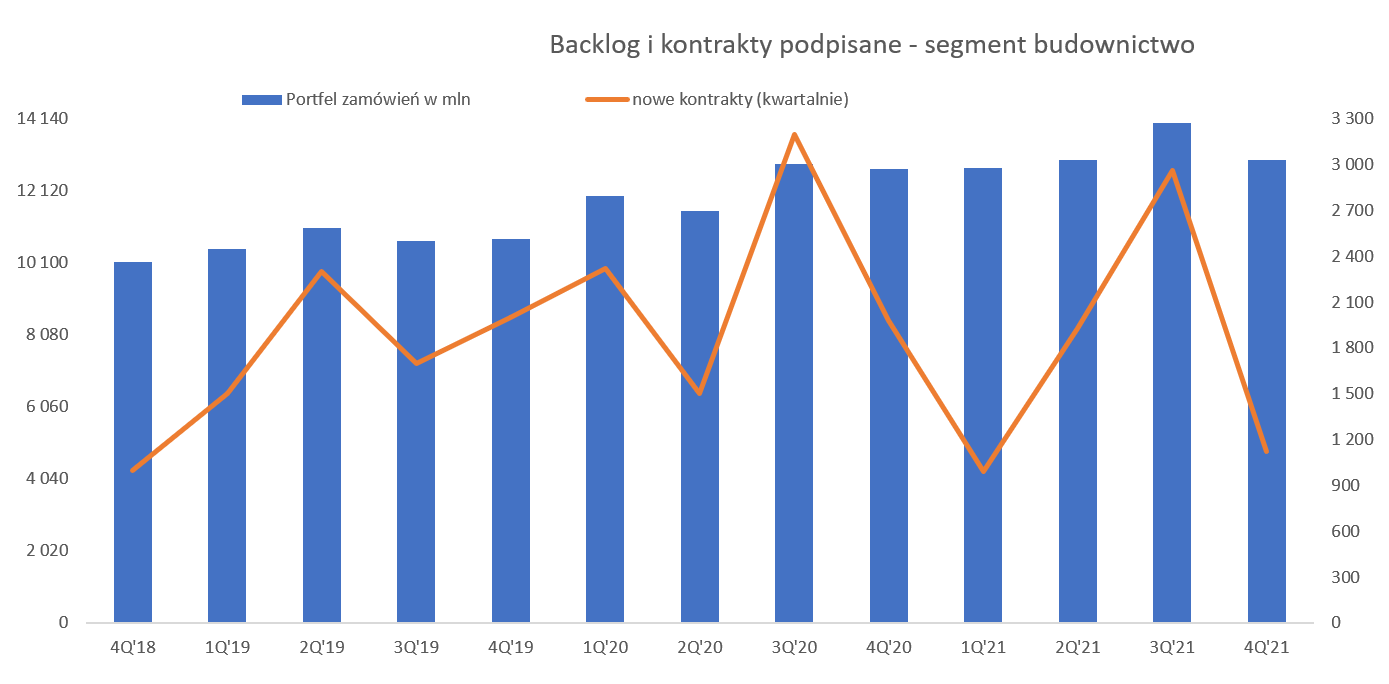

Na poziomie wyniku operacyjnego w czwartym kwartale mamy niecałe 30 mln zł w porównaniu do 37 mln zł rok wcześniej. Przekładając to na rentowność otrzymujemy 7,7 proc. obecnie w porównaniu do 8,7 proc. rok wcześniej. Jeśli popatrzymy na dane roczne to rentowność segmentu budownictwa wyniosła 6,1 proc. i była o 1,0 p.p. lepsza niż rok wcześniej. Podsumowując wyniki czwartego kwartału w tym segmencie widać zaznaczyła się więc spadająca rentowność operacyjna, co może być raczej nieciekawym prognostykiem na przyszłość. Proszę pamiętać, że były prezes Blocher ogólnie szacował rozsądną marżowość operacyjną tego segmentu na 5 proc. Takie poziomy miały dawać zadowalającą rentowność dla grupy jak i być do zaakceptowania z punktu widzenia zamawiających. Przy rosnących cenach materiałów, problemów z ich dostępnością, zawirowaniami na rynku pracy (presja płacowa i powrót części Ukraińców do ojczyzny) może to być poważne wyzwanie w kolejnych kwartałach. Z drugiej strony mamy tutaj dobrą informację o podwyższeniu rewaloryzacji kontraktów do 10 proc., ale będzie to obejmowało umowy podpisywane od 2022 roku. A przecież Budimex często realizuje prace, które trwają 24 czy 36 miesięcy. Zobaczmy jeszcze jak kształtuje się portfel zamówień, czyli backlog.

kliknij, aby powiększyćNa pierwszy rzut oka wygląda na pewną stagnację w ostatnim roku i tak rzeczywiście było. Na koniec roku backlog wynosił 12,97 mld zł (wzrost r/r o 2,0 proc.), a spółka podpisała w 2021 roku umowy na ok. 7,0 mld zł. To jednak zauważalnie mniej niż w 2020 roku kiedy to podpisano kontrakty na kwotę 9,0 mld zł. Co prawda spółka podaje, że w pierwszym kwartale 2022 roku jest wysokie podpisanie kontraktów na kolejne 2,0 mld zł, ale takie rolowanie jest dla mnie niezbyt przekonywujące. Analizując szczegóły backlogu i podpisanych umów widać, że stanęła cześć kolejowa. W 2020 roku Budimex podpisał kontrakty w tej części na 1,8 mld zł, podczas gdy w ubiegłym roku tylko na 0,5 mld zł. Również najbardziej istotna część (drogowe i hydrotechniczne) spadła z 4,1 do 3,4 mld zł. W sektorze kolejowym w 2021 roku nastąpił po prostu istotny spadek ogłaszanych przetargów z 9,5 mld zł w 2020 do zaledwie 2,2 mld zł w 2021 roku. Budimex nawet raportuje, że część konkurentów z tego konkretnego sektora zaczyna odczuwać problemy związane z brakiem płynności finansowej. Pocieszającym i optymistycznym jest to, że w tym (2022) roku PKP PLK ogłosiła już (tylko styczeń i luty) przetargi na ponad 10 mld zł.

To zaś daje dość duże nadzieje na odbudowanie portfela zamówień w tej części biznesu. Optymistycznie można patrzeć na przetargi drogowe. Co prawda w 2021 roku spadły one z 14,6 mld zł do 12,5 mld zł, ale prognozy na rok 2022 są niezwykle obiecujące - nawet 22,5 mld zł. Oczywiście wyzwaniem będą marże w dobie rosnących kosztów, a waloryzacja (przypominam max. 10 proc.) wszystkiego nie załatwi. Patrząc na backlog można więc podsumować, że wyniki w 2021 były takie sobie, ale już od 2022 roku kontraktacja powinna rosnąć. Mamy tutaj jednak jedno, ale istotne, ale i myślę oczywiście o funduszach europejskich. Krajowy Plan Odbudowy powinien w części finansować inwestycje drogowe i kolejowe, choć jak wiemy w chwili obecnej wciąż nie otrzymaliśmy jego zatwierdzenia. Długoterminowe perspektywy są jednak korzystne biorąc pod uwagę inwestycje Współfinansowane w ramach programów takich jak FEnIKS czy CEF oraz plany budowy Centralnego Portu Lotniczego w kontekście zarówno samego portu jak i infrastruktury (choćby linie kolejowe) z tym związanej.

Wróćmy do marżowości EBIT segmentu, która w czwartym kwartale wyniosła 7,7 proc. (167 mln zł) vs 8,1 proc. (177 mln zł) rok wcześniej. Jest więc rok do roku słabiej, choć nadal w warunkach bezwzględnych są to wartości wyższe od średniej spodziewanej czyli około 5 procent. Tutaj trzeba zauważyć, że rok temu saldo pozostałej działalności operacyjnej było dodatnie (+36,9 mln zł) jak i obecnie (+29,6) mln zł. W tym miejscu warto kilka słów napisać w temacie strat na kontraktach. Spółka na mocy MSSF zobowiązana jest tworzyć rezerwy na straty jeśli zidentyfikuje kontrakty, które na podstawie zaktualizowanych budżetów (kosztowych i przychodowych) sygnalizują, ze projekt zakończy się na minusie. Jasnym jest więc, że w momencie gdy koszty na rynku rosną (np. wzrost cen surowców czy robocizny) to ryzyko takich rezerw wzrasta. Podobnie może być gdy na konkretnym projekcie dochodzi do przedłużenia prac i konieczności zaangażowania większej ilości pracowników. W chwili obecnej zapewne wszyscy wiedzą, że część surowców i materiałów osiągnęła bądź właśnie osiąga historyczne rekordy cenowe. Nie dziwi więc specjalnie, że rezerwa na straty przekroczyła już pół miliarda złotych i na koniec roku wyniosła 514 mln zł. To o 204 mln zł więcej niż rok wcześniej, choć szukając pozytywów to można dostrzec, że o 46 mln z; mniej niż w poprzednim kwartale. Bawiąc się cyframi można by powiedzieć, ze rezerwa na straty jest o ponad 15 proc wyższa od wypracowanego 12-miesięcznego zysku operacyjnego w tym segmencie. To oczywiście pewna demagogia, ale trzeba mieć świadomość, że wartość tej rezerwy oddaje jednak ryzyko związane z cenami materiałów i robocizny. Co prawda mamy rewaloryzacją, ale przy tak dużych ruchach cenowych nie załatwia ona problemu.

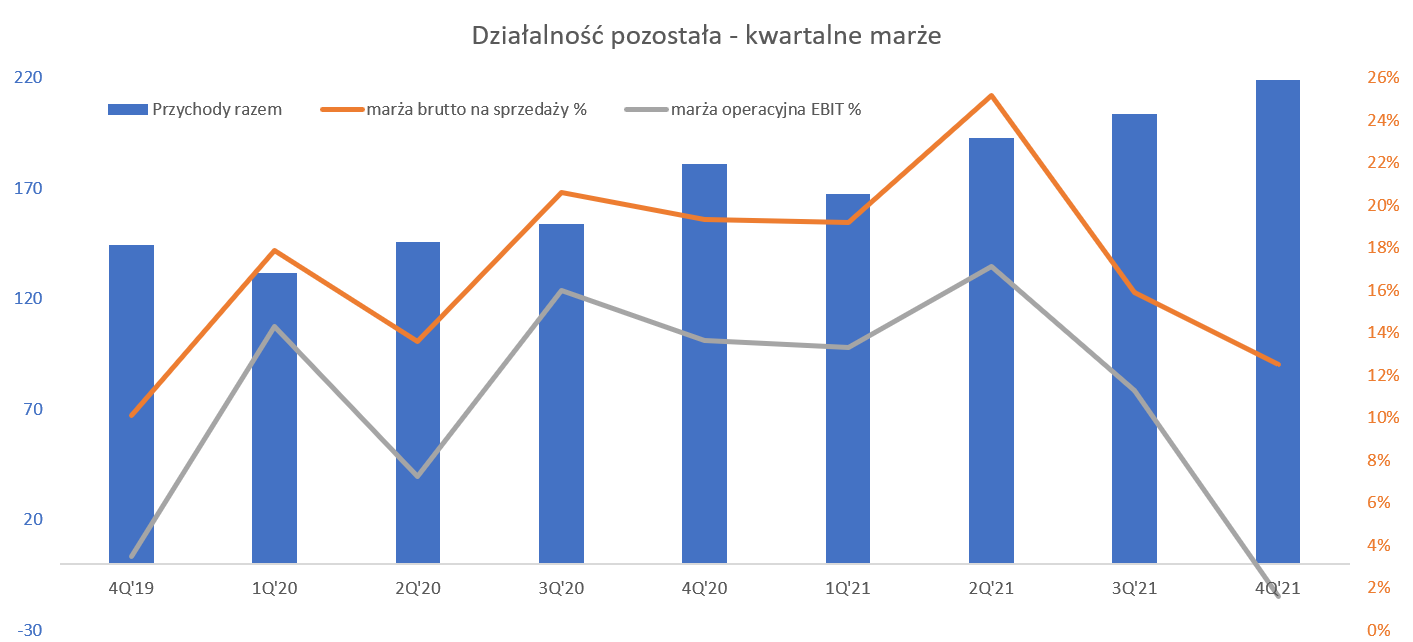

Druga noga to usługaSegment usługowy jeszcze nie tak dawno traktowany trochę z przymrużeniem oka, obecnie po sprzedaży deweloperki jest pełnoprawnym uczestnikiem grupy Budimex. Dodatkowo przemawiają za tym wyniki, choć akurat niekoniecznie czwartego kwartału.

kliknij, aby powiększyćWarto tutaj wspomnieć, że w chwili obecnej największy wpływ na wyniki segmentu ma FB Serwis zajmujący się przede wszystkim usługami w zakresie gospodarki odpadami. Sprzedaż analizowanego kwartału to 219 mln zł przy dynamice r/r. +21,0 proc., czyli trochę poniżej dynamiki rocznej, która wyniosła +27 proc. Zdecydowanie gorzej wygląda sprawa jeśli chodzi o marżę operacyjną, która w Q4 wyniosła zaledwie 3,5 mln zł i spadła o prawie 86 proc. r/r. Patrząc na wyniki FB Serwis (7 mln zł obecnie vs 25 mln zł rok wcześniej) widać, że dodatkowo jeszcze „zgubiono” ponad 3 mln zł r/r na wynikach innych spółek. Niestety nie mamy wytłumaczenia z czego wynika tak słaby czwarty kwartał 2021 roku i na ile jest to one-off, a na ile bardziej strukturalny problem. Rentowność całego 2021 roku wyniosła 10,8 proc. W porównaniu do rekordowej 12,3 proc. rok wcześniej. Jeśli porównamy to z 3,2 proc. rentowności w Q4 to widzimy istotne różnice i warto mieć tego świadomość. Z drugiej strony rentowność operacyjna na poziomie 10 proc. i tak jest o ponad 4 p.p. wyższa niż w segmencie budowlanym. Patrząc na wynik całoroczne to zysk operacyjny tego segmentu stanowi obecnie 15 proc. całości zysku operacyjnego grupy Budimex, więc jest to wartość zauważalna.

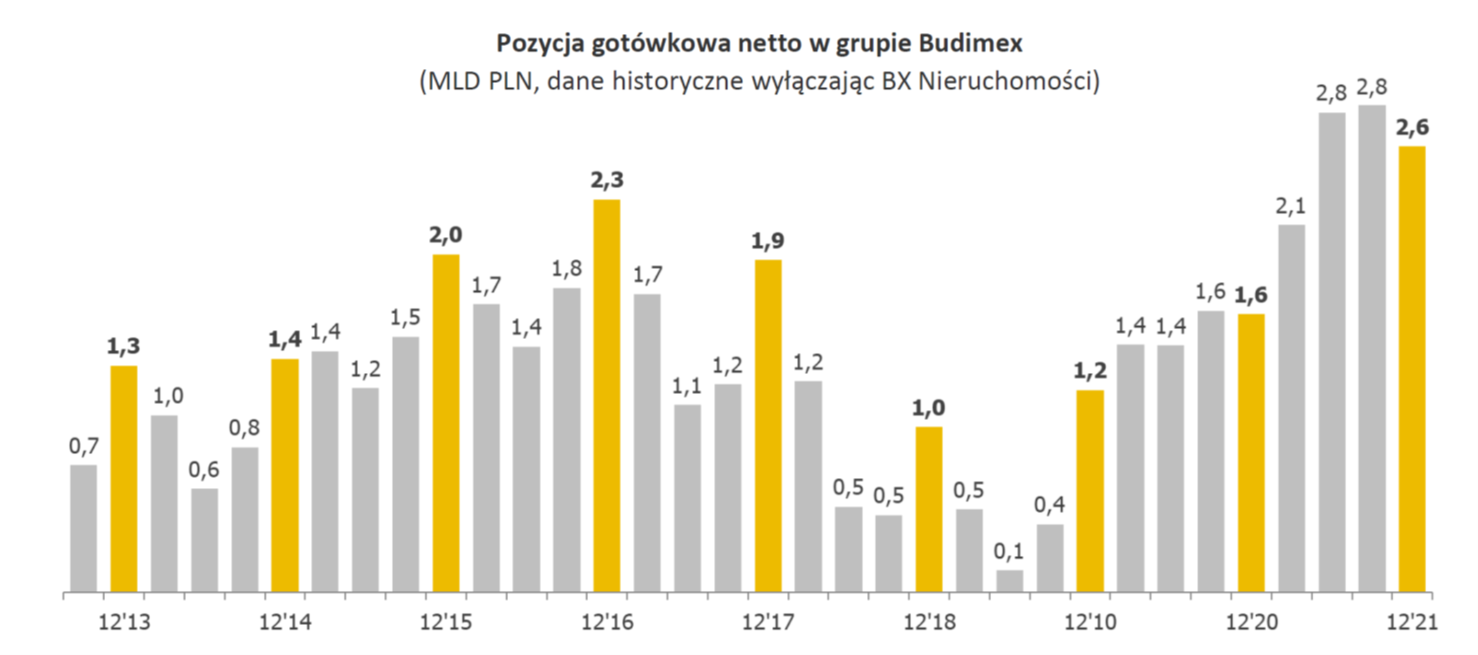

Dywidendowa krowa znowu głośno ryczyProszę spojrzeć na pozycję gotówkową, która w drugiej połowie 2021 roku była rekordowa.

kliknij, aby powiększyćGK Budimex zaraportowała 2,6 mld zł gotówki netto, pamiętając o przychodach ze sprzedaży segmentu nieruchomościowego (0,9 mld zł) oraz wypłaconej dywidendzie za rok 2020 i zaliczce za rok 2021 w kwocie razem ok. 807 mln zł. Przeliczając te na wartości na akcje to mamy dywidendę za rok 2020 w kwocie 16,70 zł na 1 akcję oraz zaliczkę 14,90 zł. Po publikacji sprawozdania rocznego zarząd zaproponował dorzucie dodatkowych 23,47 zł na 1 akcję. W efekcie dywidenda razem za rok 2021 wyniesie ponad 38 zł, co w stosunku do obecnego kursu akcji daje stopę na poziomie powyżej 17 proc. Warto tutaj mieć świadomość, że zawiera ona jednak istotny one-off związany ze sprzedażą segmentu deweloperskiego. To zaś prowadzi do konkluzji, że oczekiwanie takich wartości dywidendy w kolejnych latach może być zbyt optymistyczne.

PodsumowanieW chwili obecnej kapitalizacja spółki wynosi ok. 5,6 mld zł. Przy powtarzalnym zysku netto pochodzącym z dwóch segmentów na poziomie 450 mln zł wskaźnik C/Z wynosi około 12. Należy pamiętać o spodziewanych kilkunastu złotych dywidendy (choć kurs się o to skoryguje) jak i bardzo dobrej pozycji gotówkowej spółki. Ryzyk związanych z segmentem budowlanym jest sporo. Ceny materiałów istotnie zdrożały (przede wszystkim stal, ale również ropa i ropopochodne jak chociażby asfalt), robocizna cały czas kosztuje więcej, a powrót robotników z Ukrainy do swojej ojczyzny tylko ten problem potęguje. Do tego dochodzi kwestia niepewności związana z odblokowaniem części funduszy europejskich, aby KPO mogło ruszyć z kopyta.

Z plusów widzimy jednak, że przetargi kolejowe zostały odblokowane, spółka wciąż pozyskuje nowe kontrakty (zakładam, że na warunkach uwzględniających ryzyka związane z cenami materiałów), a grupa ma cały czas nowe pomysły. Jak widać segment usługowy rozwija się całkiem przyzwoicie i zapewne to nie jest jego ostanie słowo. Budimex próbuje się dywersyfikować geograficzne oferując usług budowlane na rynku niemieckim, czeskim czy słowackim. Wciąż analizowane są obszary OZE i sfinalizowano zakup spółki zajmującej się budową farmy wiatrowej o mocy do 7 MW. Gdyby okazało się, że ceny surowców się ustabilizują, fundusze europejskie zostaną odblokowane, a spółka zacznie seryjnie wygrywać kontrakty to mogą to być drivery wzrostowe. Jeśli jednak tak się nie stanie to presja na marże spółki wcale nie musi osłabnąć. Przypomnę, że obecna rentowność operacyjna grupy to 7,4 proc., podczas gdy w bardzo słabym 2019 roku spadła do 4,2 proc., czyli o około 40 proc. od obecnych poziomów.

P.S. Oświadczam, że nie posiadam akcji Budimexu w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.