Jest dobrze, będzie lepiej - omówienie sytuacji finansowej i rynkowej GK Pekao za III kw. 2021 roku kalendarzowego Analiza sprawozdania finansowego

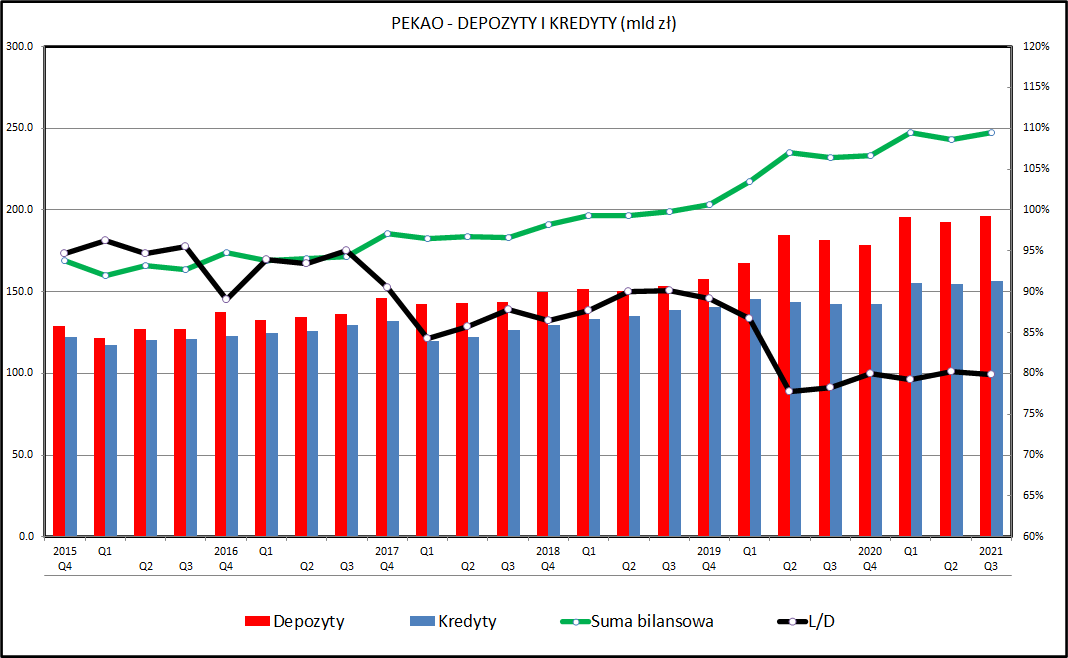

kliknij, aby powiększyćPekao, podobnie jak inne polskie banki, notuje w ostatnich kwartałach szybki przyrost bazy depozytowej. Od początku pandemii (początek 2020) wzrosła ona o 24,7 proc., na co jednak w dużej mierze złożyło się dokonane na początku 2021 roku przejęcie Idea Banku. Po wyłączeniu tej operacji wzrost depozytów wyniósł +16,0 proc. od początku 2020 roku. W 2021, wzrost depozytów wyniósł +7,9 proc., co jednak w całości wynika z przejęcie Idea Banku (samo Pekao jedynie +0,4 proc.). Na tle całego rynku Pekao, mimo przejęcia Idea Banku, notuje wolniejszy przyrost depozytów niż konkurencja. Suma depozytów Pekao od końca IV kwartału 2019 wzrosła o +24,7 proc. w porównaniu do +26,2 proc. od końca IV kwartału 2019 oraz od początku 2021 +7,9 proc. Pekao w porównaniu +12,0 proc. dla całego sektora bankowego. Pamiętając o zerowych stopach procentowych nie jest jednak to powodem do niepokoju, bo rosnąca masa depozytów była dla branży bankowej raczej problemem niż okazją biznesową.

Podobnie jest w przypadku portfela kredytowego - głównym czynnikiem zmiany jest przejęcie Idea Banku, co akurat można potraktować jako okazję do skokowego zwiększenia udziałów rynkowych. W 2021 saldo netto kredytów wzrosło o 10,1 proc, z czego 7,2 proc. to właśnie wpływ przejęcia portfela Idea Banku. Organiczny wzrost Pekao jest jednak trochę słabszy niż całego rynku bankowego (+2,9 proc. Pekao w 2021 w porównaniu do 3,4 proc. dla sektora bankowego wg danych NBP). Pekao wyraźnie nie nadąża za rynkiem na najbardziej rozgrzanym obszarze kredytów hipotecznych (+5,3 proc. wzrost portfela w porównaniu do +9,3 proc. dla kredytów w złotych dla całego sektora).

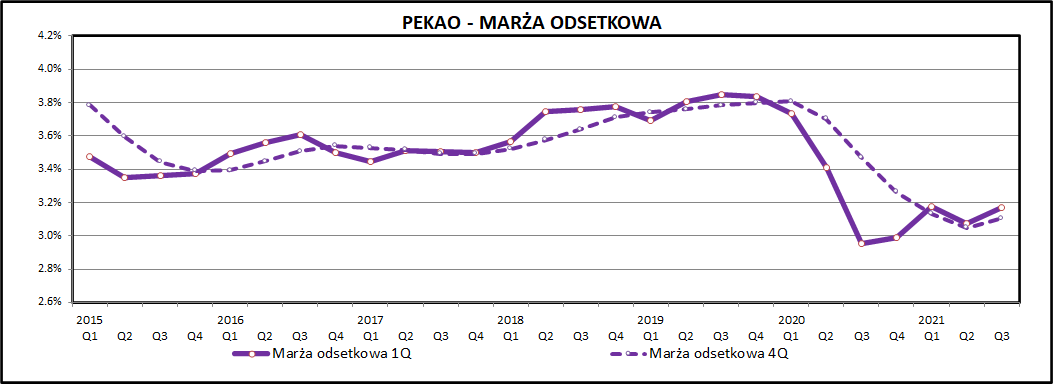

kliknij, aby powiększyćMarża odsetkowa zachowywała się w sposób typowy dla innych banków. Dołek został osiągnięty w pierwszej połowie 2020, po skokowym wzroście depozytów wynikającym z tarcz antycovidowych, co zwiększyło mianownik we wzorze na marżę odsetkową. Dochody odsetkowe zwiększyły się od I kwartału 2021 o ponad 10 proc., co wynikało z uwzględnienia bardziej rentownego portfela Idea Banku. Ten bank należał wprawdzie do najhojniejszych na rynku depozytowym, ale koncentrował się również na bardziej rentownych segmentach rynku kredytowego. Pekao oczywiście nie kontynuował depozytowej oferty Idea Banku, więc z czasem wygasanie lokat i przedłużanie ich na gorszych (dla klienta) warunkach poprawiało rentowność.

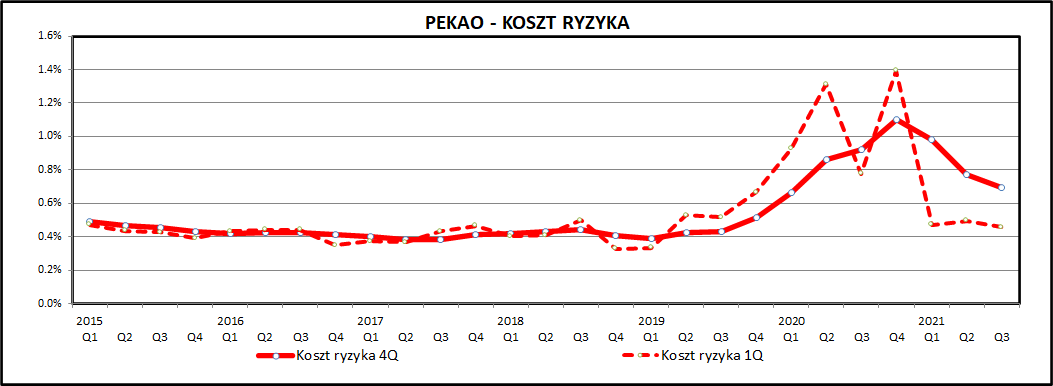

kliknij, aby powiększyćKoszty ryzyka kredytowego w 2021 wróciły do poziomów przed-pandemicznych, kiedy Pekao było jednym z liderów sektora bankowego. W 2020 zostały zawiązane spore rezerwy z tytułu ryzyka kredytowego związanego z wybuchem pandemii, a także ryzyk związanych z portfelem kredytów frankowych. Tych Pekao ma około 2,6 mld zł, czyli około 1,7 proc. całego portfela (w większości spadek po przejęciu BPH). Bank zrobił z tego tytułu odpisy w IV kwartale 2020 i Pekao jest jednym z banków z najmniejszą ekspozycją na problemy frankowe a do tego z największym pokryciem pozwów sądowych rezerwami na ewentualne odszkodowania/straty.

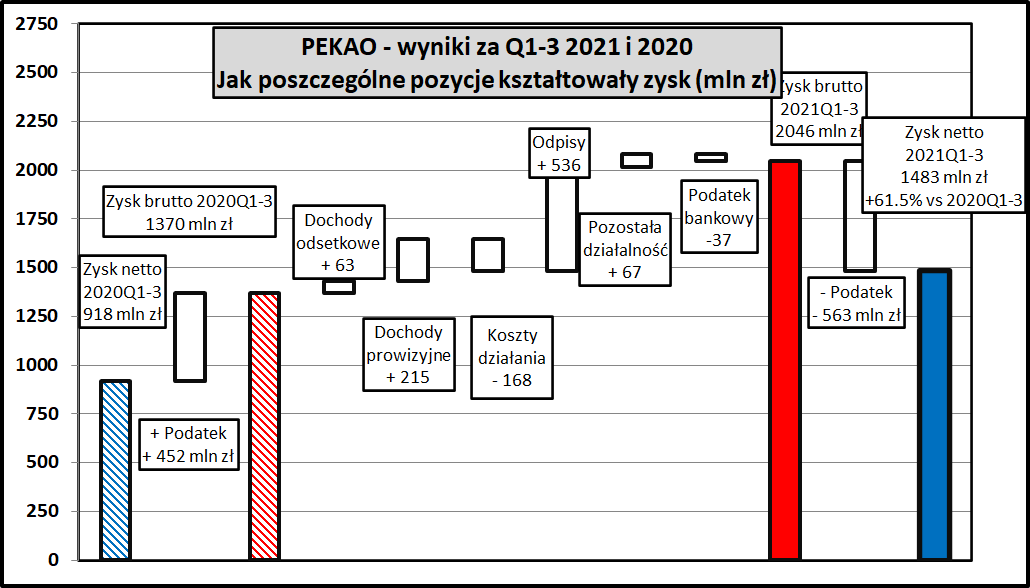

kliknij, aby powiększyćPekao za pierwsze 3 kwartały 2021 pokazał skokowy wzrost zysków - wynik netto wzrósł o 61,5 proc. a wynik brutto o 49,3 proc. Głównym czynnikiem, który na to wpłynął, były wyraźnie niższe odpisy (533 mln mniej w 2021 niż 3 pierwszych kwartałach 2020). Dochody odsetkowe w 2021 były nieznacznie wyższe (+63 mln zł), co może się wydawać nieco mylące bo porównujemy I kwartał 2020 (stopy procentowe były obniżane dopiero w marcu 2020) ze stanem po przejęciu Idea Banku. W takim ujęciu Pekao jako jedyny z wiodących banków nie ma spadających dochodów odsetkowych. Swoją pracę bank wykonał również po stronie przychodów prowizyjnych - wzrosły one o 12,1 proc. w porównaniu do 2020 roku. Widać jednak rosnące koszty (+9,3 proc. w ujęciu rocznym), co w dużej mierze jest związane z przejęciem Idea Banku, jego oddziałów, systemów informatycznych i pracowników. Korzystniej w 2021 wyglądają opłaty na rzecz BFG - w 2021 roku Pekao zapłacił 259 mln zł, a w ciągu 3 pierwszych kwartałów 2020 aż 340 mln zł.

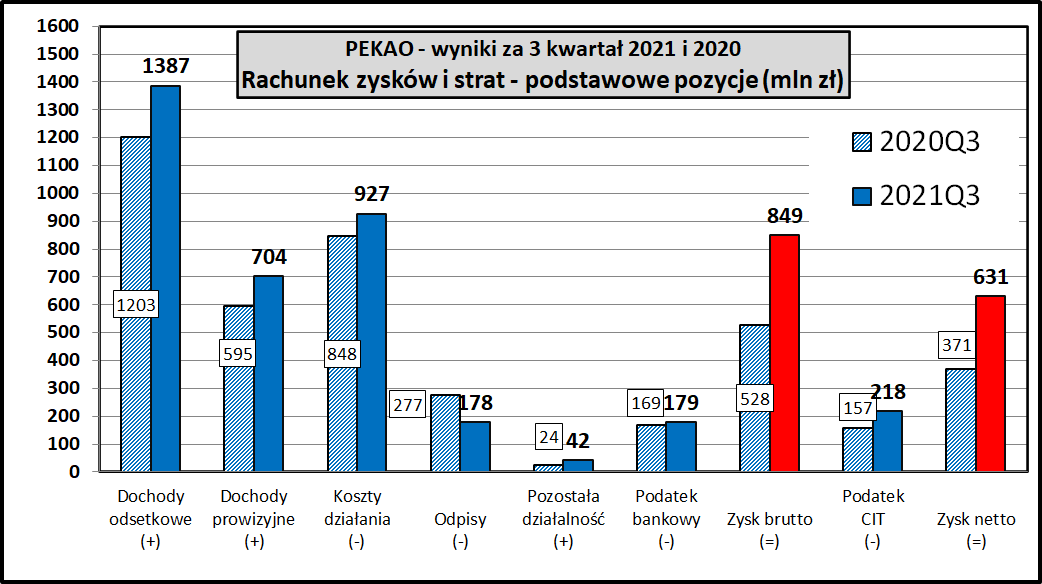

kliknij, aby powiększyćPorównanie wyników samego III kwartału dla lat 2021 i 2020 pozwala lepiej określić bieżącą sytuację. Dochody odsetkowe wzrosły o 15,3 proc. co wynika zarówno ze zwiększenia bazy (przejęcie Idea Banku), jak też z wyższej marży depozytowej (poprawa o 22 punkty bazowe). Pekao pokazał bardzo dobrą dynamikę dochodów prowizyjnych - wzrosły one o 18,3 proc. w porównaniu do III kwartału 2020. Bank wykazał o 1/3 wyższe dochody z opłat za prowadzenie rachunków i o 1/4 wyższe dochody z prowizji kredytowych. Wynikowi pomogły również odpisy, które były niższe o 99 mln zł (64 proc. poziomu sprzed roku).

W ostatnim kwartale Pekao wykazał z kolei wyraźny wzrost kosztów - były one wyższe o 9,3 proc. niż rok wcześnie, co najłatwiej wytłumaczyć przejęciem Idea Banku. Wdać już jednak pewne efekty synergii. Mimo wchłonięcia pracowników przejmowanego banku liczba etatów w Pekao na koniec III kwartału 2021 jest o 1,4 proc. niższa niż pod koniec 2020. Gdyby nie brać pod uwagę około 850 pracowników Idea Banku to spadek zatrudnienia wynosiłby aż 8 proc. Takie ruchy w krótkim terminie generują koszty (odprawy), ale długoterminowo pozwalają na trzymanie kosztów pod kontrolą. Inną kwestią jest, że często takie ruchy polegają na tym, że pracownicy znikają z tzw. "headcountu" banku, ale dalej pracują zatrudniani poprzez firmy zewnętrzne. W takiej sytuacji sumarycznie niekoniecznie musi oznaczać to oszczędności bo poza kosztami pracowniczymi dochodzi jeszcze marża firm pośredniczących. Jak jest w konkretnym przypadku Pekao, tego się oczywiście z raportów spółki nie dowiemy.

PodsumowaniePekao ma za sobą, jak do tej pory, bardzo dobry rok. Zazwyczaj bezpieczna polityka kredytowa oraz brak w portfelu istotniejszej ekspozycji na mieszkaniowe kredyty walutowe pozwoliły na pokazanie bardzo solidnego wzrostu zysków. Bank zaraportował +61,5 proc. wzrostu zysku netto dla 3 kwartałów 2021 w porównaniu do analogicznego okresu rok wcześniej oraz +70,1 proc. wzrostu zysku netto dla samego III kwartału 2021 w porównaniu do wyników sprzed roku. IV kwartał 2021 zapowiada się dla Pekao jeszcze lepiej bo punktem odniesienia jest IV kwartał 2020, kiedy bank poza odpisami "COVID-owymi" utworzył jeszcze rezerwy związane z pozwami na kredyty CHF i wykazał jedynie 185 mln zł zysku netto. Samo powtórzenie w kolejnym okresie wyniku za III kwartał 2021 pozwoli podnieść roczną dynamikę w okolicach podwojenia w 2021 zysków z 2020 roku.

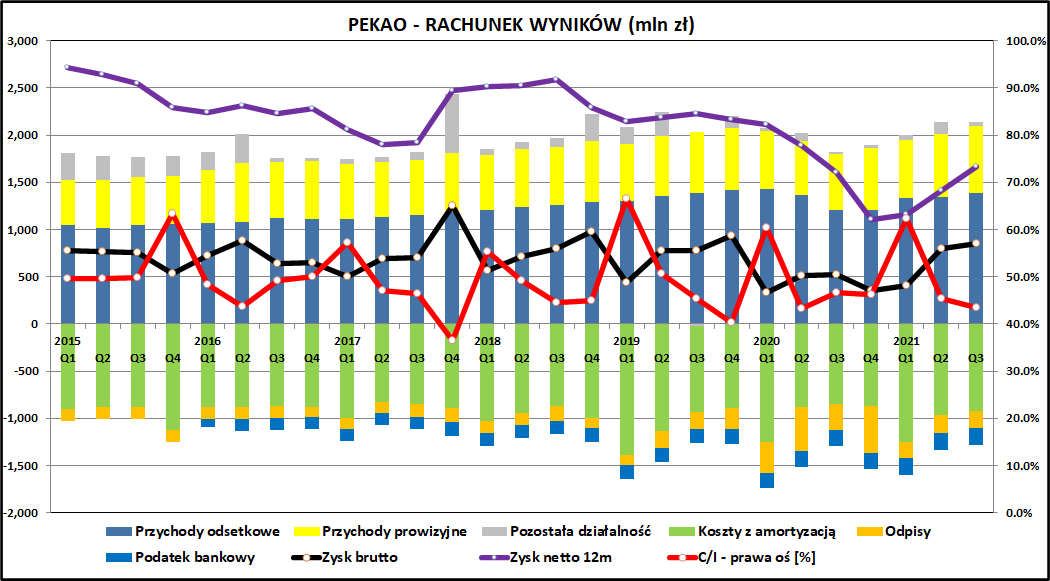

kliknij, aby powiększyćPatrząc na wyniki w szerszym ujęciu, widać, że Pekao zbliża się do wyników sprzed wybuchu pandemii (zysk netto za ostatnie 12 miesięcy - fioletowa linia). Biorąc pod uwagę rozpoczęty cykl podwyżek stóp procentowych, przedpandemiczny poziom 2,5 mld zł zysku rocznie wydaje się być w zasięgu ręki. Drakońska kuracja odchudzająca związana z pandemią i obniżeniem stóp procentowych powinna zaprocentować w przyszłości, kiedy dochody odsetkowe będą szybko rosły. Siła bilansu Pekao znajduje też potwierdzenie w stress-testach Europejskiego Urzędu Nadzoru Bankowego (EBA), gdzie Pekao wypada najlepiej z polskich banków.

Pekao ogłosił niedawno nową strategię na lata 2021-2024 a także strategię ESG. Generalnie nie ma w nich nic specjalnie różnego od podobnych dokumentów przedstawianych przez inne banki - czyli znajdziemy tam nastawienie na cyfryzację, multiproduktowość, rentowność oraz dbałość o pracowników oraz aspekty ESG. Pekao w strategii wskazuje na swoją unikalną relację z PZU, ale można tu mieć wątpliwości czy nie ma w tym więcej marketingu niż realnego biznesu. Po pierwsze i drugie, czy ta relacja jest w stanie stworzyć wyjątkowe na polskim rynku relacje biznesowe, a jeśli jednak tak, to dlaczego podmiot słabszy (Pekao) miałby być ich głównym beneficjentem? Po trzecie - Pekao zostało "zrepolonizowane" przez PZU ponad 4 lata temu, co było wystarczająco długim czasem na wypracowanie ewentualnych synergii.

Nie można również zapominać o wpływach Skarbu Państwa w spółce, co przekłada się na dużą rotację w zarządzie a czasem także na wątpliwe kompetencje powoływanych osób. Aktualnie w 9-sobowym zarządzie Pekao zasiada 2 byłych ministrów, ale trzeba przyznać, że nie ma tam w tej chwili osób o bardzo wątpliwych kwalifikacjach. Doświadczenie uczy jednak, że sytuacja może się zmienić szybko. W tej chwili większość osób w zarządzie zajmuje swoje stanowiska przez okres krótszy niż rok.

Głównym czynnikiem poprawy wyników Pekao są oczywiście rosnące stopy procentowe. Wzrost marży depozytowej o 1 proc. powinien przełożyć się na około 1500 mln zł przychodów odsetkowych czyli około 350 mln zł kwartalnie. Nie można oczywiście przekładać wprost podwyżki stopy procentowej na wzrost marży odsetkowej. ale na pewno można zakładać, że w perspektywie 1-2 kwartałów 60-80 proc. rosnących stóp procentowych zostanie skonsumowane przez bank. Pytaniem otwartym jest, jaki jest docelowy poziom stóp w rozpoczętym w październiku cyklu podwyżek. Ekonomiści szacują je w przedziale 2,5 do 3,5 proc., ale w grę wchodzi jeszcze nieprzewidywalny czynnik polityczny. W długim okresie wysoka inflacja i stopy procentowe mogą się jednak przełożyć na spowolnienie gospodarcze i pogorszenie spłacalności kredytów.

Z wydarzeń dotyczących samego Pekao na pewno należy wspomnieć o przejęciu Idea Banku, które wzbudziło wiele emocji na początku roku. Przejęcie zostało dokonane w trybie "resolution", co oznacza, że Idea Bank w sensie prawnym przestał istnieć, a jego zobowiązania (przede wszystkim wobec klientów) zostały przejęte przez inny bank. Cała operacja została zorganizowana przez Bankowy Fundusz Gwarancyjny, który wcześniej w tajnych rozmowach doszedł do porozumienia właśnie z Pekao, zapewne po złożeniu propozycji wszystkim największym polskim bankom. Po przeprowadzeniu "resolution" dotychczasowi akcjonariusze, łącznie z Leszkiem Czarneckim, oraz posiadacze obligacji zostali z niczym - akcje i obligacje zostały umorzone.

Pekao w ramach tego procesu przejął 10,2 mld zł portfela kredytów oraz 13,5 mld depozytów. Dodatkowo otrzymał 193 mln zł dotacji od BFG wraz z gwarancjami dotyczącymi jakości portfela kredytowego. Co ważne, Pekao nie przejął ewentualnych zobowiązań wynikających z zaangażowania Idea Banku w sprzedaż obligacji Getbacku oraz certyfikatów funduszy wierzytelności. Na papierze wygląda to całkiem korzystnie - bank zwiększył udział rynkowy o prawie 1 proc. i zyskał dostęp do bazy nowych klientów. Sprawa miała oczywiście aspekt polityczny, a dodatkowo 2 członków zarządu zrezygnowało po sfinalizowaniu transakcji co wzbudziło spore kontrowersje i wątpliwości.

Pekao w prezentacji dla inwestorów pokazuje, jak wygląda utrzymanie klientów przejętych z Idea Banku - z przejętych 10,2 mld zł kredytów na koniec III kwartału zostało 8,1 mld zł (80 proc.) a z 13,5 mld depozytów zostało tylko 7,2 mld (53 proc.). W przypadku depozytów nie jest to zaskoczeniem - Idea Bank często oferował depozyty z najlepszym oprocentowaniem na rynku dla najbardziej aktywnych klientów. Pekao w sytuacji wysokiej nadpłynności nie miał powodu oferowania dalej bardzo konkurencyjnych stawek i tacy klienci po prostu odeszli.

Pekao jest aktualnie notowane ze wskaźnikiem cena/zysk na poziomie 18,9, co jest wartością dość wysoką, ale biorąc pod uwagę oczekiwaną poprawę wyników wynikającą ze wzrostu stóp procentowych to wycena wskaźnikowa nie wydaje się wygórowana. Zakładając wzrost stóp procentowych o 2,5 proc. i poprawę marży odsetkowej o 1,5 proc. można oszacować, że zysk netto bez problemu powinien osiągnąć poziom 2.5-3,0 mld zł co da wskaźnik cena/zysk na poziomie 10-12. Pekao po rocznej przerwie powrócił do wypłacania dywidendy - na razie było to skromne 3 zł na akcję (stopa dywidendy 2,7 proc. według aktualnej wyceny), ale można oczekiwać jej wzrostu w kolejnych latach, bo strategia zakłada wypłacanie inwestorom dużej części zysków (50-75 proc.).

Pekao, podobnie jak inne polskie banki, złapało wiatr w żagle i na pewno będzie poprawiać swoje wyniki finansowe w najbliższych kwartałach. Czy podobnie będzie z kursem akcji? Tutaj już trudno to ocenić - głównym czynnikiem ryzyka jest koniunktura na światowych rynkach oraz sentyment do polskiego rynku.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.