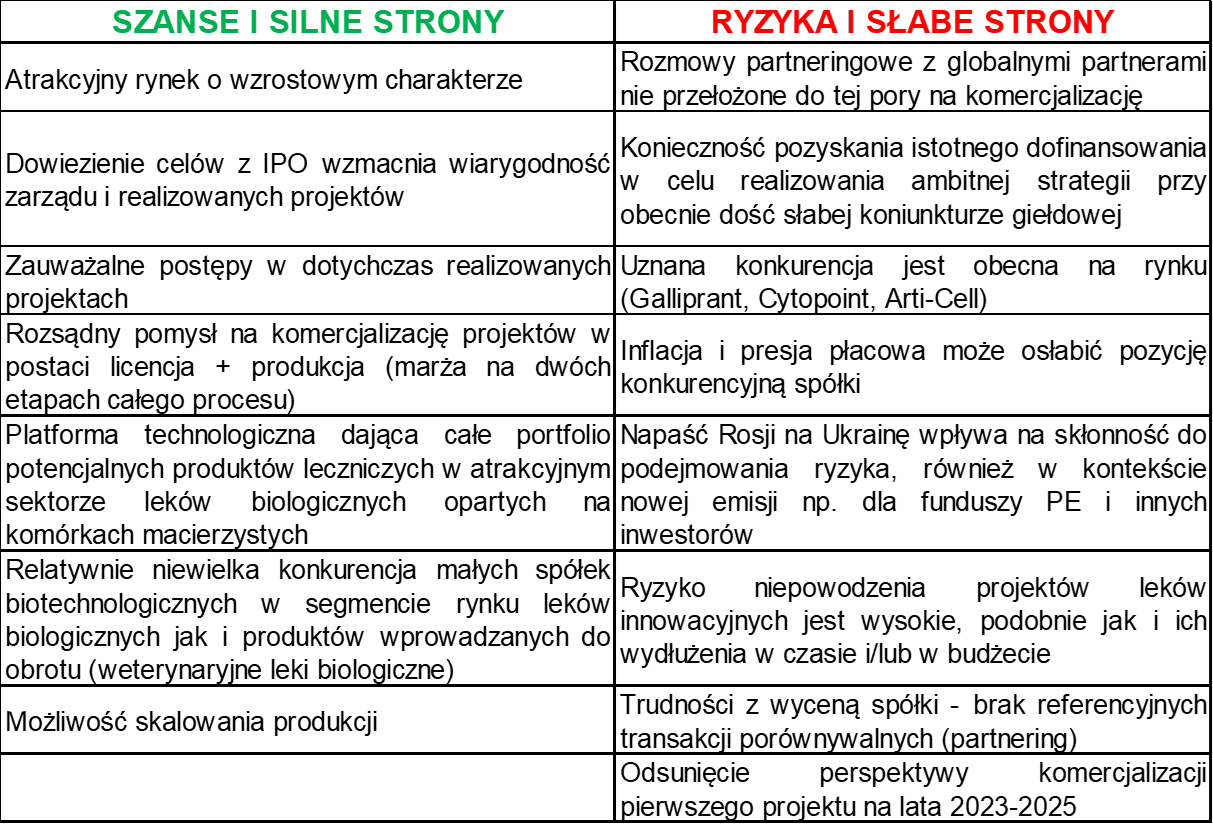

Jedną łapą na dużym parkiecie - analiza Bioceltix SAPODSUMOWANIEBioceltix z przytupem wszedł na rynek NewConnect w 2021 roku i przyniósł bardzo satysfakcjonującą stopę zwrotu inwestorom. Nie udało się jeszcze podpisać umowy partneringowej, ale spółka przedstawiła imponującą strategię rozwoju, co w tym biznesie zazwyczaj powiązane jest z koniecznością pozyskania kapitału. Zanim o tym zobaczmy krótkie podsumowanie spółki jako przedstawienie jej silnych i słabych stron.

kliknij, aby powiększyćRYNEK I POTENCJAŁSpółka przeprowadziła w marcu 2021 roku emisję, z której pozyskała ponad 7 mln zł, a w listopadzie zadebiutowała na rynku NewConnect. Aby nie powtarzać części informacji odsyłam Państwa do pierwotnej analizy sprzed kilkunastu miesięcy, w szczególności w zakresie opisów dotyczących etapów rozwoju produktów weterynaryjnych, rynku, jego perspektyw oraz konkurencji. Dane te wiele się od tego czasu nie zmieniły i wciąż są aktualne. Warto w tym momencie przypomnieć, że

Bioceltix zamierza specjalizować się w tworzeniu i produkcji leków biologicznych dla zwierząt bazujących na komórkach macierzystych. Co ważne firma jest przygotowana na przejście całej ścieżki, której efektem końcowym będą finalne leki dla zwierząt. To pewne rozróżnienie od polskich spółek biotechnologicznych, które zazwyczaj nie są w stanie dojść do momentu końcowego choćby ze względu na olbrzymie nakłady. W wypadku leków weterynaryjnych jest to istotnie tańsze, choć jak zobaczymy za chwilę również nie są to kwoty nieistotne.

Ogólnie mamy tutaj dwie dość ciekawe szanse związane zarówno z rosnącym rynkiem leków weterynaryjnych dla zwierząt, jak i nowatorską terapią komórkami macierzystymi. W tym pierwszym wypadku wydaje się, że trend rozwoju rynku jest raczej niezagrożony. Zwierzęta domowe coraz częściej stają się w zasadzie pełnoprawnymi członkami rodzin. Badania nawet pokazują, że 3/4 amerykańskich właścicieli psów preferuje być nazywanymi „dog parents”, czyli rodzicami psów. To z kolei prowadzi do konkluzji o konieczności dbania o członków rodziny, również w zakresie opieki w trakcie chorób.

Patrząc biznesowo to rynek leków weterynaryjnych odróżnia się od rynku leków innowacyjnych dla ludzi. Po pierwsze, struktura strumienia płatności (prywatne pieniądze vs. finansowanie zdrowotne przez narodowe agencje czy ubezpieczalnie). Po drugie jednak sporo mniejszy rynek leków generycznych, co może minimalizować ryzyko spadku ceny innowacyjnego produktu po wprowadzeniu zamiennika. Z oczywistych powodów nie występuje tutaj, jak w wypadku leków dla ludzi, nacisk państwowego płatnika na stosowanie zamienników. Jest to również wzmocnione faktem dużego zaufania opiekunów zwierząt do swojego weterynarza, który ordynuje te leki. Zazwyczaj sam okres wynalezienia leku weterynaryjnego jest zauważalnie krótszy niż w przypadku leków dla ludzi. W obydwu wypadkach średnie są dość złudną miarą informacji, co choćby pokazało ekspresowe wynalezienie szczepionki na Covid-19, ale przecież wciąż brak skutecznego leku na tę chorobę. Trudno tutaj o dokładne dane, ale dla leków weterynaryjnych można przyjąć okres raczej kilkuletni, podczas gdy w przypadku leków dla ludzi często kształtuje się on w powyżej 10 lat. Do tego dochodzi mimo wszystko prostsza ścieżka regulacyjna. Obydwa te czynniki mają oczywiście przełożenie na efekt końcowy, czyli istotnie niższe koszty wynalezienia leku dla zwierząt, ale również istotnie niższe przychody z komercjalizacji takiego produktu.

W zakresie transakcji M&A (fuzje i przejęcia), które przyciągają zainteresowania inwestorów warto wspomnieć o jednej nowej, poza tymi znanymi z lat 2017-2020 (Nexvet Biopharma, Aratana Therapeutics, Global Stem Cell Technology), która została przeprowadzona w połowie 2021 roku. Elanco (jeden z gigantów rynku leków weterynaryjnego i ogólnie ochrony zwierząt) przejął Kindred Biosciences, spółkę notowaną na Nasdaq przy wycenie 440 mln USD. Warto podkreślić, że w tamtym czasie przejmowana spółka raportowała wyniki pierwszego kwartału 2021 roku ze sprzedażą na poziomie 2,4 mln USD przy stracie netto w wysokości 9,7 mln USD. Oczywiście nie te rezultaty były powodem zainteresowania Elanco, a szacunki mówiące, że Kindred będzie w stanie przynieść ok. 100 mln USD przychodów do roku 2025, przede wszystkim ze sprzedaży 3 potencjalnych blockbusterów, które w chwili obecnej są przez spółkę opracowywane. Są one związane przede wszystkim z przeciwciałami monoklonalnymi, czyli lekami biologicznymi dla zwierząt. Nie ma oczywiście sensu porównywanie Bioceltixu z Kindred, ale wartość transakcji pokazuje, że rynek leków i pielęgnacji zwierząt jest po prostu interesujący dla dużych graczy, którzy szukają nowych typów leków, które mogą być atrakcyjne dla rynku.

PRODUKTY I ICH POTENCJAŁSpółka posiada własną, w pełni skalowalną technologię ALLO-BCLX pozwalającą na seryjną produkcję biologicznych leków weterynaryjnych opartych na wykorzystywaniu

mezenchymalnych komórek macierzystych (MCS) jako substancji czynnej leku. Warto przypomnieć, że są to leki biologiczne (więcej na ten temat w poprzedniej analizie jak i tutaj), które są z zasady trudniejsze do wytworzenia, ponieważ pochodzą od żywych organizmów i są dość trudne w produkcji. Z drugiej strony właśnie dzięki temu ciężej o „skopiowanie” takiego leku i wprowadzenie w jego miejsce zamiennika (tzw. leku biopodobnego). Dodatkowo, często przyjmuje się, że leki biologiczne są w stanie uzyskać podobny lub lepszy efekt terapeutyczny niż leki chemiczne, przy mniejszej liczbie skutków ubocznych np. toksyczności takiego preparatu. Bioceltix zamierza zaproponować leczenie przyczynowe w porównaniu do leczenia objawowego, które oferują np. konkurencyjne leki chemiczne.

Technologia spółki jest platformą, która może być w przyszłości również używana do badań nad kolejnymi produktami leczniczymi. Od października 2020 roku Bioceltix dysponuje również własnym zapleczem produkcyjnym w standardzie cGMP (current Good Manufacturing Practice), co powinno umożliwić skalowanie produkcji, o ile oczywiście prace nad konkretnymi produktami leczniczymi zakończą się sukcesem. Dodatkowo spółka poinformowała, że jej technologia została pozytywnie zwalidowana poprzez dwa technologiczne due diligence przeprowadzone przez globalne koncerny farmaceutyczne produkujące leki weterynaryjne.

W chwili obecnej spółka skupia się na rozwoju 3 produktów leczniczych stosowanych w:

a) leczeniu stanów zapalnych stawów u psów (BCX-CM-J)

b) leczeniu atopowego zapalenia skóry u psów (BCX-CM-AD)

c) leczeniu stanów zapalnych stawów związanych z kulawizną u koni (BCX-EM).

Ponieważ raczej przemawiają do mnie fakty, niż mgliste (choć często atrakcyjne w prezentacjach) obietnice, zobaczmy na podstawie analizy postępu prac w powyższych projektach, co spółce udało się zrealizować po 15 miesiącach od poprzedniej analizy. A przede wszystkim porównamy to z tym, co spółka obiecywała. Poprzez obietnicę rozumiem zadeklarowane cele zeszłorocznej emisji razem z datami odnoszącymi się do konkretnych etapów rozwoju projektów.

Zanim przejdę do omawiania postępów w pracach nad prowadzonymi projektami jeszcze jedno ważne zastrzeżenie. Zazwyczaj najistotniejszym ryzykiem, w tym i temu podobnych biznesach, są badania kliniczne, które po prostu mogą się nie powieść. Dopuszczenie do obrotu odbywa się na podstawie analizy czy potencjalne korzyści ze stosowania kandydata na lek przewyższają potencjalne ryzyka. Gdy do tego dodamy sytuacje, w których różni pacjenci różnie reagują na podawane leki, a profil działania leków biologicznych jest dość mocno osobniczo zależny, to należy mieć świadomość, że nie wszystkie projekty muszą zakończyć się sukcesem.

BCX-CM-JNajbardziej zaawansowanym projektem jest BCX-CM-J, czyli kandydat na lek biologiczny w leczeniu zmian zwyrodnieniowych stawów u psów podawany w iniekcji dostawowej. W chwili obecnej na świecie rozwiązaniem stosowanym w tej chorobie jest chemiczny Galliprat od Elanco Animal Health. Ta firma podała, że sprzedaż wyżej wymienionego leku w 2021 roku przekroczyła 100 mln USD. Można założyć, że to jeszcze nie koniec wzrostu sprzedaży, a lek ten stał się dziesiątym blockbusterem w grupie Elanco. Cała grupa w segmencie opieki nad zwierzętami domowymi (Pet Health) w zeszłym roku odnotowała sprzedaż na poziomie 2,35 mld USD.

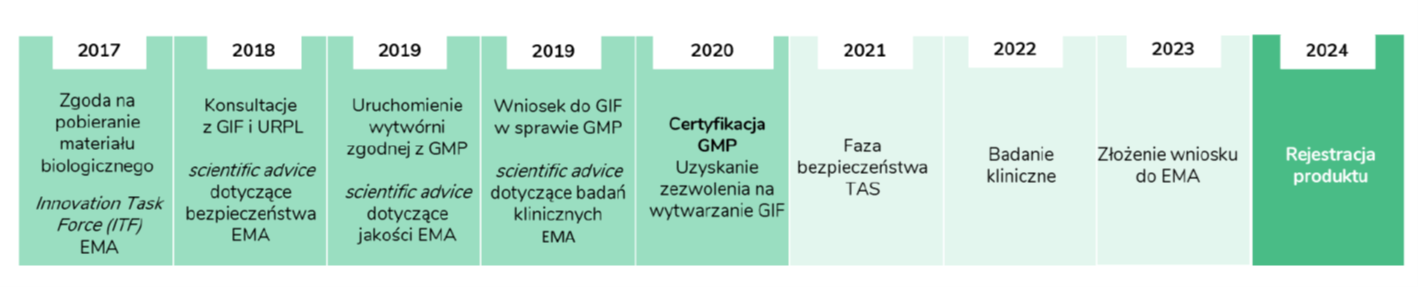

Wróćmy do Bioceltiksa i spójrzmy na informację z memorandum inwestycyjnego opublikowanego 1 marca 2021 roku.

kliknij, aby powiększyćPrzed IPO spółka planowała rozpocząć właściwą fazę bezpieczeństwa i zakończyć ją w 2021 roku. W rzeczywistości spółka poinformowała 3 stycznia 2022 roku o otrzymaniu roboczej wersji raportu z części klinicznej badania TAS dla kandydata na produkt leczniczy BCX-CM-J u zdrowych osobników. Podczas kilkukrotnego dostawowego podania badanego produktu leczniczego BCX-CM-J nie zaobserwowano żadnych niepokojących objawów klinicznych, było ono dobrze tolerowane przez wszystkie zwierzęta, a badanie fizykalne i obserwacja tolerancji miejscowej nie wykazały żadnych nieprawidłowych wyników.

Innymi słowy, ten etap projektu został w mojej ocenie zrealizowany jak obiecano w trakcie IPO. Raport końcowy, bez istotnych zmian w stosunku do roboczego, spółka otrzymała na początku lutego bieżącego roku. Bioceltix pozyskał na ten projekt dotację w 2017 roku do kwoty 2,7 mln zł i w takiej wartości została ona spożytkowana.

Dodatkowo firma podpisała już w listopadzie 2021 roku umowę na przeprowadzenie badania klinicznego z niemiecką spółką typu CRO, na badanie kliniczne dla powyższego kandydata na produkt leczniczy. Wartość kontraktu to 493 tys. EUR (obecnie ok. 2,3 mln zł). Orientacyjny termin to 12-15 miesięcy. W chwili obecnej zarząd zakłada, że podanie kandydatów na lek pierwszym psim pacjentom ruszy niebawem i pierwszy wstępny raport uda się uzyskać do końca roku, a raport końcowy ze wszystkimi analizami w okolicach połowy 2023 roku. To zaś oznacza, że przyszły rok w drugiej jego części powinien być poświęcony na złożenie wniosku do Europejskiej Agencji Leków o dopuszczenie do obrotu. Biorąc pod uwagę czas potrzebny na wydanie decyzji,

w takim harmonogramie istniałaby szansa na dopuszczenie leku do obrotu w roku 2024. Oczywiście, o ile badania kliniczne zakończą się sukcesem. Drugie istotne zastrzeżenie to chociażby tempo rekrutacji pacjentów przez CRO. Jeśli na tym poziomie coś się opóźni, a na to spółka nie ma już w zasadzie żadnego wpływu, to i harmonogram może ulec przesunięciu. Oczywiście zarząd próbuje działać proaktywnie i stąd decyzja o przeprowadzeniu badań klinicznych jednocześnie w kilkunastu klinikach, co powinno pozwolić na szybszą rekrutację. Jeśli przyjmiemy bardziej optymistyczne założenie, że wszystko pójdzie zgodnie z założeniami, to być może również w 2024 r. pojawiłaby się pierwsza możliwość na uzyskanie przychodów ze sprzedaży tego produktu.

Jeśli by się tak rzeczywiście stało, to można również przyjąć, że spółka w zakresie tego projektu znajduje się na kursie i na ścieżce. Warto tutaj podkreślić, że cały czas mówimy o rejestracji na rynku europejskim, a wiadomym jest, że jest najbardziej lukratywnym rynkiem na świecie są Stany Zjednoczone. Tutaj można zakładać, że jest to jedna z kwestii poruszanych w kontekście ewentualnej komercjalizacji. Wsparcie dużego partnera branżowego (znanego w USA) w rozpoczęciu takiej procedury na rynku amerykańskim wydaje się być po prostu koniecznością.

Podsumowując, projekt rozwija się zgodnie z założeniami, spółka przeszła pierwszy ważny etap (TAS) związany z bezpieczeństwem leku i nie napotkała tutaj trudności. To oczywiście zwiększa nadzieję jak i prawdopodobieństwo, że również druga faza (badanie skuteczności podania leku) będzie pozytywna, co powinno zwiększyć szanse na udaną komercjalizację.

BCX-CM-AD Drugim kandydatem na lek dla psów jest produkt adresujący problem atopowego zapalenia skóry, gdzie spółka planuje podawać preparat dożylnie. Spółka ma tutaj dość mocnego konkurenta w postaci przeciwciał monoklonalnych Cytopoint firmy Zoetis, które jednak działają objawowo, a ambicją Bioceltixa jest, aby ich produkt działał przyczynowo. Sprzedaż konkurencyjnego leku w 2018 roku dobiła prawie do 130 mln USD, a Cytopoint został wymieniony jako jeden z leków, który przyczynił się do istotnego wzrostu sprzedaży segmentu (Companion animal products) w pierwszym kwartale 2022 roku.

Jednym z celów poprzedniej emisji było wykorzystanie środków na ukończenie badań w zakresie fazy bezpieczeństwa (TAS) w projekcie BCX-CM-AD. I również tutaj spółka zanotowała sukces, ponieważ w grudniu 2021 roku otrzymała pozytywny raport końcowy z badania fazy bezpieczeństwa. Spółka zdecydowała się przeprowadzić tzw. pilotaż kliniczny, który nie jest prowadzony pod nadzorem regulatora i obejmuje jedynie małą grupę zwierząt, ale co ważne jest już prowadzony w klinice na prawdziwych pacjentach. Celem tego pilota jest ustalenie właściwego protokołu klinicznego, który zostanie potem włączony w pełnoprawne badanie kliniczne.

Spółka zastosowała, muszę przyznać dość ciekawe podejście, na które można spojrzeć z dwóch stron. Z jednej strony zapewne będzie to skutkować przedłużeniem całego projektu, ponieważ po pilocie i tak trzeba przeprowadzić badania kliniczne już pod nadzorem właściwego regulatora. Z drugiej strony w trakcie pilotażu Bioceltix będzie miał szansę pozyskać informacje na temat skuteczności danego leku, w o wiele szerszym zakresie niż posiada w tym momencie. A taka wiedza powinna umożliwić lepsze i precyzyjniejsze zaprojektowanie badań klinicznych. To z kolei powinno zwiększyć prawdopodobieństwo zakończenia całego projektu sukcesem. Proszę pamiętać, że w badaniu klinicznym istotne jest osiągnięcie punktów końcowych takiego badania, stąd też ich precyzyjne ustalenie jest prawdopodobnie najważniejszym, a przynajmniej bardzo istotnym elementem procesu planowania badania klinicznego. Jeśli ustawimy te punkty zbyt ambitnie, to może się okazać, że pomimo subiektywnego przekonania o skuteczności, okaże się, że kandydat na lek nie osiągnie takiego punktu. Oczywiście nie oznacza to, że wystarczy te parametry (punkty końcowe) maksymalnie obniżyć, ponieważ wtedy istnieje choćby ryzyko braku akceptacji takich wyników przez regulatora.

Dodatkowo po zakończeniu pilotażu spółka będzie mogła zaprezentować dane o tej wstępnej skuteczności leku potencjalnie zainteresowanym partnerom do komercjalizacji. To zaś oznacza, że jeśli będą one pozytywne, to być może okienko partneringu mocno się przybliży. Spółka podpisała umowę o przeprowadzeniu badań klinicznych w lutym bieżącego roku, która przewiduje maksymalny termin 18 miesięcy. Intencją zarządu jest jednak zrealizowanie umowy jeszcze w 2022 roku.

BCX-EM Kolejnym projektem jest BCX-EM czyli produkt dedykowany leczeniu kulawizny (zapalenia stawów) u koni w podaniu dostawowym. O ile pierwsze dwa produkty są dedykowane zwierzętom domowym (siłą rzeczy daje to duże rozproszenie potencjalnych pacjentów), to ten skierowany jest głównie do zwierząt bardziej specjalistycznych, a samych gabinetów zajmujących się leczeniem jest istotnie mniej niż w wypadku psów. Oznacza to z jednej strony istotnie mniejszy rynek, który można szacować na ok. 200 tys. potencjalnych pacjentów w Unii Europejskiej. Z drugiej strony dzięki koncentracji gabinetów dotarcie i ich spenetrowanie może być prostsze i tańsze. W tym wypadku istnieje już konkurencyjny lek biologiczny na bazie komórek macierzystych (Arti-Cell Forte), który jako pierwszy weterynaryjny lek biologiczny na bazie komórek macierzystych został dopuszczony do obrotu przez EMA w 2019 roku. Drugim konkurentem jest HorStem, którego substancja czynna jest zawiesiną żywych mezenchymalnych komórek izolowanych ze sznura pępowinowego. Bioceltix pozyskał na ten projekt dotację w 2019 roku do kwoty 5 mln zł, z czego do chwili obecnej uzyskał już ok. 2,7 mln zł.

Firma podpisała pod koniec stycznia bieżącego roku umowę na przeprowadzenie badania bezpieczeństwa z terminem realizacji do 12 miesięcy, począwszy od II kwartału 2022 roku. Oznacza to, że wyniki powinny być znane w okolicach końcówki pierwszego kwartału 2023 roku. Gdy odniesiemy się do emisji, to w jej celach znajdziemy przeznaczenie około 10 proc. wpływów na dalszy rozwój tego projektu.

Podpisanie umowy o rozpoczęcie badań fazy TAS można uznać za potwierdzenie, że również ten cel emisji jest realizowany, choć wolniej niż w wypadku projektów psich. Spółka zamierza jednak ukończyć projekt w podobnym terminie jak w wypadku dwóch wcześniej omawianych kandydatów na lek. Pomysłem na przyspieszenie ma być uzyskanie zgody regulatora na robienie badań fazy bezpieczeństwa i skuteczności mniej więcej w tym samym czasie. Jeśli to się uda, niewątpliwie okres się skróci, jeśli nie to prawdopodobnie harmonogram ulegnie przesunięciu.

Zanim przejdę do omawiania kolejnych nowych projektów jeszcze kilka słów podsumowania na temat tych opisanych powyżej.

W zasadzie trzeba przyznać, że cele emisyjne, które spółka obiecała i na które zebrała pieniądze z nowej emisji zostały zrealizowane, a projekty są dalej prowadzone. To bardzo ważne, ponieważ oznacza, że rozwijają się one i przechodzą kolejne fazy (np. TAS), co zwiększa zarówno prawdopodobieństwo sukcesu jak i szanse na udane komercjalizacje.

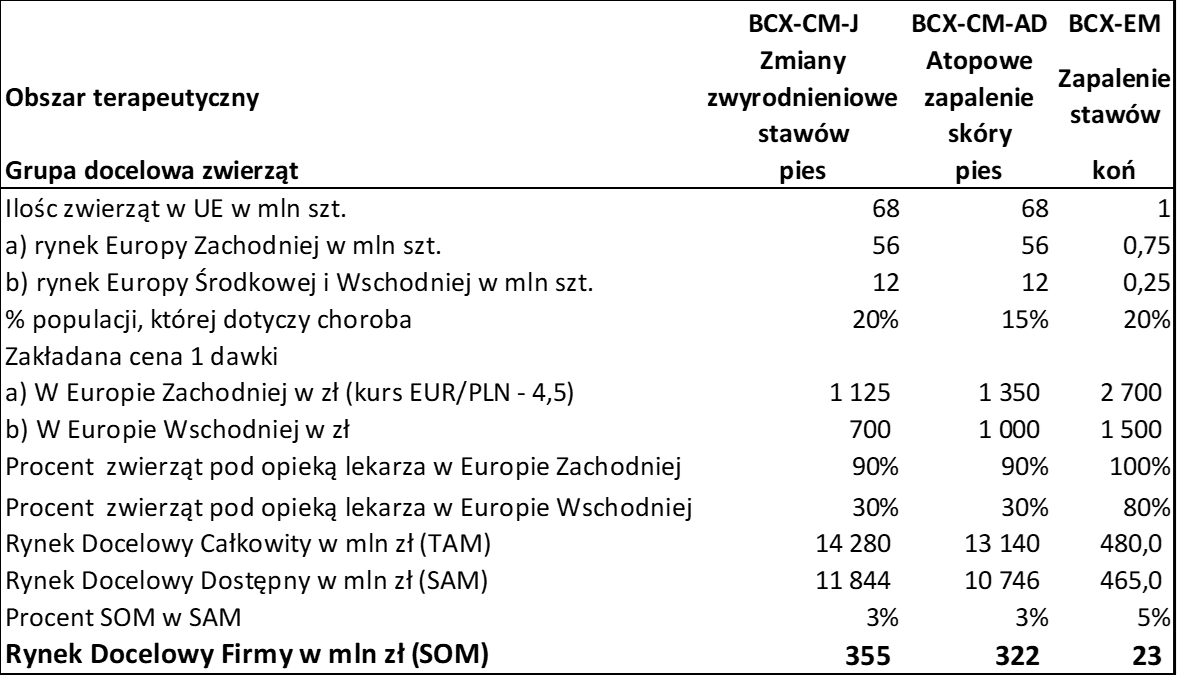

Jeśliby udało się doprowadzić wszystkie 3 projekty do końca, to potencjał na przychody wygląda mega interesująco. Od razu zaznaczę, że statystyka (ogólna dla kandydatów na leki dla ludzi, dla weterynarii niestety nie znam danych) przemawia przeciwko takiemu założeniu. Jednak spółka w dwóch projektach jest już po fazie bezpieczeństwa, więc prawdopodobieństwo sukcesu jest wyższe niż przed rozpoczęciem tej fazy. Na podstawie danych z momentu IPO oraz webinar z lutego bieżącego roku obliczyłem, w jaki sposób spółka doszła do pewnych estymacji sprzedażowych. Proszę spojrzeć na poniższą tabelę.

kliknij, aby powiększyćTrzeba uczciwie przyznać, że zarząd spółki do wyliczeń podszedł dość metodycznie. Oszacował liczbę zwierząt w Unii Europejskiej, podzielił ją na Europę Zachodnią (wyższe stawki lekowe oraz większa dbałość o zwierzęta) oraz Europę Centralną i Wschodnią. Do tego dopasował stawki za podanie jednej dawki leku i oszacował całkowity rynek docelowy (TAM), dostępny rynek docelowy (SAM) oraz ten najważniejszy, czyli SOM – rynek docelowy dla danej firmy. W tym konkretnym przypadku jest to rynek docelowy dla dużego gracza, który kupiłby licencje od Bioceltixa i poprzez swoją markę oraz kanały dystrybucyjne byłby w stanie docierać do końcowych klientów np. w postaci lekarzy weterynarii.

Proszę zwrócić uwagę, że wartość rynków TAM i SAM (dla całej Unii Europejskiej) na poziomie małych kilkunastu mld zł przyprawia o zawrót głowy. Dla porównania wartość rynku aptecznego w Polsce w 2021 roku wyniosła niecałe 34 mld zł. Oczywiście tych dwóch danych nie należy ze sobą zestawiać, prezentuje je jednak, aby pokazać pewną skalę. Z drugiej strony już samo założenie osiągnięcia 3 proc. przez dystrybutora w takim rynku wydaje się rozsądne, choć zapewne nie w pierwszym czy nawet drugim roku. Oczywiście problematyczne będzie odebranie część rynku graczom już tam istniejącym, w szczególności, że są to firmy duże, znane i mające za sobą siłę finansową. Po pierwsze jednak, jak widać spółka może się skupić na pozyskiwaniu klientów z całkowitego rynku. Po drugie to Bioceltix upatruje swoich przewag konkurencyjnych w fakcie skupienia się na lekach biologicznych na bazie komórek macierzystych. Spółka chce się koncentrować na lekach, które oprócz działania ściśle objawowego również wykazują działania przyczynowe.

W tym momencie trzeba jednak wskazać, że tak jak w ludzkim przemyśle farmaceutycznym również w weterynarii rynkiem prawdziwych konfitur są Stany Zjednoczone. Spółka w chwili obecnej w swojej strategii na kolejne 2-3 lata zamierza się skupić na zdobyciu zezwoleń na rynku europejskim (EMA), a USA zostawia na później. Zapewne, choć to trochę moje domysły, miałoby to się już wydarzyć po podpisaniu jakiejś umowy partneringowej z dużym graczem obecnym również na drugiej półkuli.

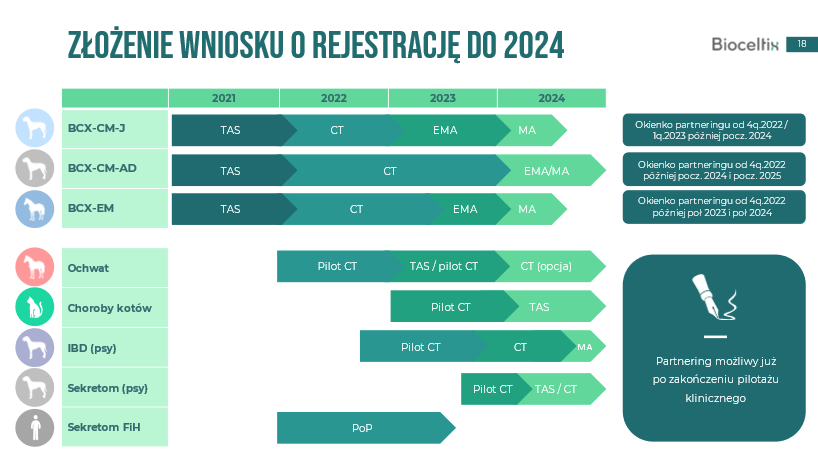

STRATEGIĘ CZAS ZMIENIĆSpółka opublikowała aktualizację strategii na początku roku i zamierza przyspieszyć swój rozwój. Jak widać na poniższym wykresie mówimy nie tylko o 3 opisanych powyżej i już w dużej części zwalidowanych projektach, ale również o kolejnych pięciu nowych.

kliknij, aby powiększyćJedyną rzeczą, która się jeszcze nie powiodła to właśnie brak znalezienia partnera i zdobycia w ten sposób istotnego wsparcia finansowego/kapitałowego. Jasno trzeba jednak zaznaczyć, że komercjalizacja w 2022 roku nie była wpisana przez spółkę na jej sztandary. Choć z drugiej strony Prezes potwierdzał rok temu, że najkorzystniej byłoby znaleźć partnera na etapie fazy bezpieczeństwa, lub tuż po, a więc przed rozpoczęciem fazy skuteczności. Jak widać to się nie wydarzyło w projektach „psich”, choć pewne rozmowy z branżowym partnerem były prowadzone. W chwili obecnej powyższe harmonogramy trzech prowadzonych projektów wskazują na rok 2024 jako uzyskanie zgody regulatora na wprowadzenie leku do obrotu.

Z drugiej strony spółka nadal przypomina, że kolejne istotne okienko partneringowe dla 3 zaawansowanych projektów to przełom 2022 i 2023 roku, więc piłka cały czas jest w grze. Oczywiście trzeba mieć świadomość, że kij ma dwa końce. Z jednej strony brak komercjalizacji może co niektórych inwestorów martwić i trudno temu zaprzeczyć. Z drugiej jednak wartość wewnętrzna prowadzonych projektów jest w chwili obecnej wyższa niż kwartał czy pół roku temu, ponieważ są one bardziej zaawansowane. Jeśli więc spółce powiedzie się i umowa partneringowa zostanie podpisana, to logika pozwala oczekiwać, że wynegocjowane stawki będą zauważalnie wyższe niż gdyby stało się to pół roku temu.

Tutaj trzeba zaznaczyć, że spółka była zmuszona zmienić pomysł na realizację strategii biorąc pod uwagę wpływ otoczenia makro, wojnę w Ukrainie i ogólnie kiepski sentyment rynkowy. Chodzi oczywiście o środki, które trzeba pozyskać, aby być w stanie realizować opublikowaną strategię. Szerzej o tym piszę na końcu analizy w akapicie „Nowy poziom ambicji”, ale już tutaj można zaznaczyć, że 5 nowych projektów zapewne nie posunie się do przodu w bieżącym roku tak szybko jak założono to w strategii. Bioceltix zapewne skupi się przede wszystkim na „dowiezieniu” wyników i postępów w 3 najbardziej zaawansowanych projektach, co powinno pomóc w zbudowaniu wartości, kapitalizacji spółki a również być może pomóc w zawarciu umowy partneringowej.

Przechodząc do tych nowo ogłoszonych projektów trzeba podkreślić, że są one obecnie w dużej mierze w formie pewnych koncepcji, a ich dalszy rozwój będzie zależeć od efektów kolejnych prac jak i środków finansowych. Oznacza to, że też są o wiele bardziej ryzykowne niż te, które spółka już realizuje i testuje albo ich bezpieczeństwo albo ich skuteczność.

Leczenie ochwatu u koniBioceltix zamierza spróbować rozwinąć projekt leczący stany zapalne kopyt u koni wraz z partnerami z Bliskiego Wschodu. Wydaje się, że jest tutaj możliwość uzyskania synergii operacyjnych z realizowanym obecnie projektem końskim BCX-EM. Początkowym planem był zamiar zrealizowania pilota badań w bieżącym roku na niewielkiej liczbie zwierząt, który powinien dać podstawowe odpowiedzi związane z aspektami bezpieczeństwa jak i skuteczności tego potencjalnego leku. Biorąc jednak pod uwagę przesunięcie „dużej” emisji na kolejne okresy, należy przyjąć, że rozwój tego projektu w kolejnych 2-3 kwartałach będzie się opierał raczej na pracach wewnątrz spółki niż usługach zewnętrznych, które co do ogółu po prostu wymagają zupełnie innego (wyższego) zaangażowania finansowego.

Choroby kotówSpółka już w trakcie zeszłorocznego IPO sugerowała, że w przyszłości chciałaby zająć się również leczeniem kotów. Ogólnie populacja kocia jest nawet liczniejsza niż psia, ale uważane są one za trudniejsze w diagnostyce. Dodatkowo podanie dostawowe jest w ich wypadku dość trudne, więc raczej Bioceltix będzie celować tutaj w produkty w podaniu dożylnym. Jest to nowy segment i spółka musi poznać kocie komórki macierzyste, ich zachowanie, reakcje, etc. To wszystko pozwala przypuszczać, że projekt ten nie musi rozwijać się w bardzo szybkim tempie. Z drugiej strony należy pamiętać, że pozyskana wiedza o kocich komórkach macierzystych może dotyczyć więcej niż jednego produktu dla kotów, co daje nadzieje na pewne synergie w okresie późniejszym. Prezes poinformował, że wśród potencjalnych produktów leczniczych spółka rozważa tematy związane z bólem z osteoartrozą, zapaleniem jelit czy zapaleniem dziąseł.

IBD u psówKolejnym potencjalnym projektem jest lek na chorobę IBD, czyli nieswoiste (idiopatyczne) zapalenie jelita grubego u psów przy podaniu dożylnym. Tutaj występuje synergia z projektem BCX-CM-AD gdzie spółka przeszła już etap TAS – bezpieczeństwo. Również w tym wypadku pierwotnym pomysłem był pilot badań klinicznych w drugiej połowie bieżącego roku, a ze względu na wstrzymanie nowej dużej emisji zapewne będzie to przesunięte na kolejny rok.

W tym miejscu pewna ciekawostka, a jednocześnie szansa na silną stronę spółki i przewagę konkurencyjną. Przy założeniu o dwóch produktach z identyczną charakterystyką, takimi samymi komórkami macierzystymi w tej samej (ew. mniejszej) ilości istnieje szansa na efektywność operacyjną. W takim wypadku może się zdarzyć, że przeprowadzenie badań TAS (faza bezpieczeństwa) dla jednego leku (przyjmijmy BCX-CM-AD) i uzyskanie korzystnych rezultatów może pomóc w badaniach fazy bezpieczeństwa kolejnego leku (np. IBD). Jeśli charakterystyki będą identyczne to może się okazać, że w wypadku drugiego projektu badanie TAS nie będzie konieczne. A to oczywiście przyspiesza realizację projektu i redukuje konieczne nakłady finansowe.

SekretomSekretom to odpad z linii technologicznej Bioceltiksa mający pewien potencjał terapeutyczny. Spółka chce go zagospodarować do leczenia psów za pomocą produktów w formulacji proszkowej. Oznaczałoby to możliwość przechowywania takiego preparatu w zwykłych warunkach chłodniczych. Co ciekawe, prezes przyznał, że również partnerzy branżowi uświadomili spółce potencjalnie wysoką atrakcyjność takiego kierunku rozwoju produktu.

Ostatnim pomysłem jest sekretom pochodzenia zwierzęcego (psi lub koński) do leczenia atopowego zapalanie skóry (AZS) u ludzi, który jest znany w literaturze naukowej. Komórek psich lub końskich człowiekowi nie można podawać, ale inaczej wygląda już sprawa podawania białek jako produktu leczniczego dla ludzi. Spółka stawia więc hipotezę, że jest możliwość leczenia AZS u ludzi przy użyciu białek produkowanych przez komórki zwierzęce. Gdyby udało się to potwierdzić, to należałoby projekt najszybciej doprowadzić do momentu First in Human, aby potraktować to jako Proof of Principle. To zaś oznaczałoby zapewne powstanie nowej spółki zależnej. Musiałaby ona pozyskać istotne finansowanie i wiązałoby się to zupełnie z innymi procesami biznesowymi. Spółka podkreśla, że w tym wypadku nie chodzi o przeprowadzenie badań klinicznych, tylko eksperymentu medycznego poza rygorem klinicznym, a to znacznie upraszcza sprawę i zmniejsza koszty. W wypadku tego projektu firma przedstawiła pomysł na wejście na zupełnie nowy rynek, czyli de facto leków (kandydatów na lek) dla ludzi. To oczywiście inna skala i inne koszty. Stąd też pomysłem spółki, jeśli projekt będzie rokował, jest rozwijanie go w spółce zależnej i tam pozyskiwanie kapitału. To z jednej strony powinno spowodować, że akcjonariusze spółki Bioceltix pozostaną beneficjentami tego przedsięwzięcia, a jednocześnie pozyskane finansowanie (zakładam, że całkiem spore) nie spowoduje rozwodnienia obecnego akcjonariatu spółki-matki.

MODEL BIZNESOWYBioceltix zakłada przyszłą sprzedaż partnerom branżowym praw do opracowanych produktów leczniczych w postaci umów partneringowych lub licencyjnych, czyli podobnie jak w wypadku transakcji na rynku leków innowacyjnych dla ludzi. Spółka zamierza również produkować leki na zlecenie partnera w oparciu o własną wytwórnię działającą w farmaceutycznym standardzie jakości (cGMP), oczywiście za odpowiednim wynagrodzeniem.

Przyszłe przychody powinny więc płynąć z dwóch źródeł. Po pierwsze z komercjalizacji produktu leczniczego. Tutaj zazwyczaj można liczyć na tzw. opłatę „upfront payment” i kolejne płatności za osiąganie kolejnych kamieni milowych (np. przejście kolejnych faz badań, rejestrację leku, rozpoczęcie sprzedaży na danym rynku) oraz płatności licencyjnych, zazwyczaj wyrażanych jako procent od wartości sprzedaży netto. W chwili obecnej środkowa część (milestones) w zasadzie może wypaść, ponieważ spółka w dwóch swoich projektach jest bliżej końca niż początku. To oczywiście oznacza, że płatność upfront powinna być wyższa. Jeśli zaś chodzi o opłaty licencyjne to najczęściej zawierają się one w przedziale 5-15 proc. ceny leku, zapewne przy medianie w okolicach 10 procent.

Z drugiej strony płatności mogłyby również pochodzić z produkcji zakontraktowanej przez partnera liczby dawek terapeutycznych. W tym drugim wypadku pamiętać trzeba, że będzie się to wiązało zapewne z koniecznymi nakładami inwestycyjnymi jak i utrzymywaniem zespołu (zapewne niezbyt licznego, ale jednak) produkcyjnego. W tym momencie trudno oczywiście szacować wartość przychodów z produkcji, ale jeśli ktoś by chciał szacować je na zakres 20-30 proc. ceny leku to zapewne wiele się nie pomyli. Gdy zsumujemy sobie te dwie wartości i przypomnimy szacowaną możliwą sprzedaż na poziomie setek milionów złotych to naprawdę robi się ciekawie. Oczywiście tutaj trzeba poczynić kilka zastrzeżeń. Po pierwsze wartość rynku dla konkretnego dystrybutora może być, zwłaszcza na początku, mniejsza niż szacowana. Choćby ze względu na konieczność walki konkurencyjnej np. z Zoetisem, Elanco, czy nakłady i czas potrzebne na wypromowanie danego leku. Po drugie, szacunkowe opłaty licencyjne czy przychody produkcyjne, jako procent ceny sprzedaży mogą być niższe, choć również wyższe. No i po trzecie nie zapominajmy, że to tylko przychody, a ważny jest wynik ekonomiczny. O ile opłaty licencyjne (royalities) zazwyczaj są faktycznie czystym zyskiem, to w wypadku produkcji spółka będzie ponosić nie tylko koszt materiałów potrzebnych do wyprodukowania leku, ale przede wszystkim utrzymania całej infrastruktury produkcyjnej.

Niezależnie od tego wszystkiego, gdyby wartości sprzedażowe podawane przez spółkę (przypomnę 700 mln zł rocznie) nawet ściąć o połowę do 350 mln zł to i tak 25 proc. (tylko 5 proc. licencji i 20 proc. z produkcji) tej wartości daje nam 88 mln zł rocznych przychodów. Przypomnę, że kapitalizacja spółki w chwili obecnej wynosi około 120 mln zł. Gdyby nawet takie (istotnie niższe od założeń spółki) wartości się potwierdziły to niewątpliwie byłby to przełom. Osobiście nie kojarzę polskiej spółki biotechnologicznej (poza Celon Pharma), która byłaby w stanie uzyskiwać powtarzalne przychody roczne na wysokim dwucyfrowym poziomie w mln zł. A w wypadku wspomnianego Celon Pharma i tak sprzedaż pochodzi z sprzedaży leków generycznych jako działalności farmaceutycznej. Oczywiście ocena prawdopodobieństwa i realności zaistnienia scenariusza komercjalizacji z przedstawionymi powyżej parametrami należy już do Was drodzy inwestorzy.

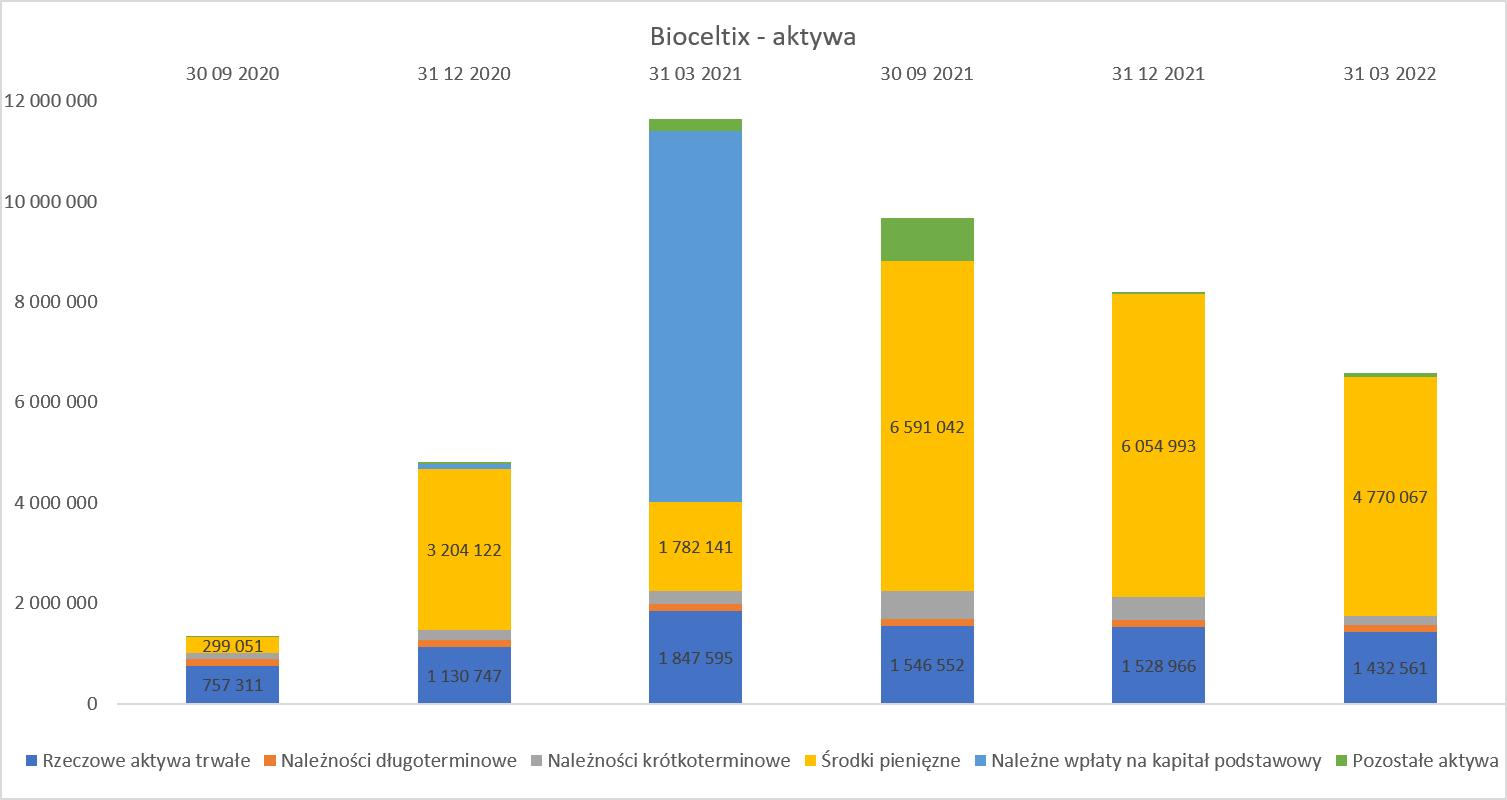

SPRAWOZDANIE FINANSOWESpółki biotechnologiczne, a taką jest Biocelitx mają to do siebie, że długo ponoszą koszty i nakłady, aby na końcu osiągnąć sukces (czyt. sprzedać swój produkt, licencje, etc.) lub niestety upaść z braku finansowania ewentualnie niepowodzenia projektów. Stąd też w rachunku zysków i strat mamy zazwyczaj na początku straty, a bilans też często nie przedstawia interesujących danych. Dla porządku spójrzmy jednak najpierw na strukturę aktywów za ostatnie lata obrotowe.

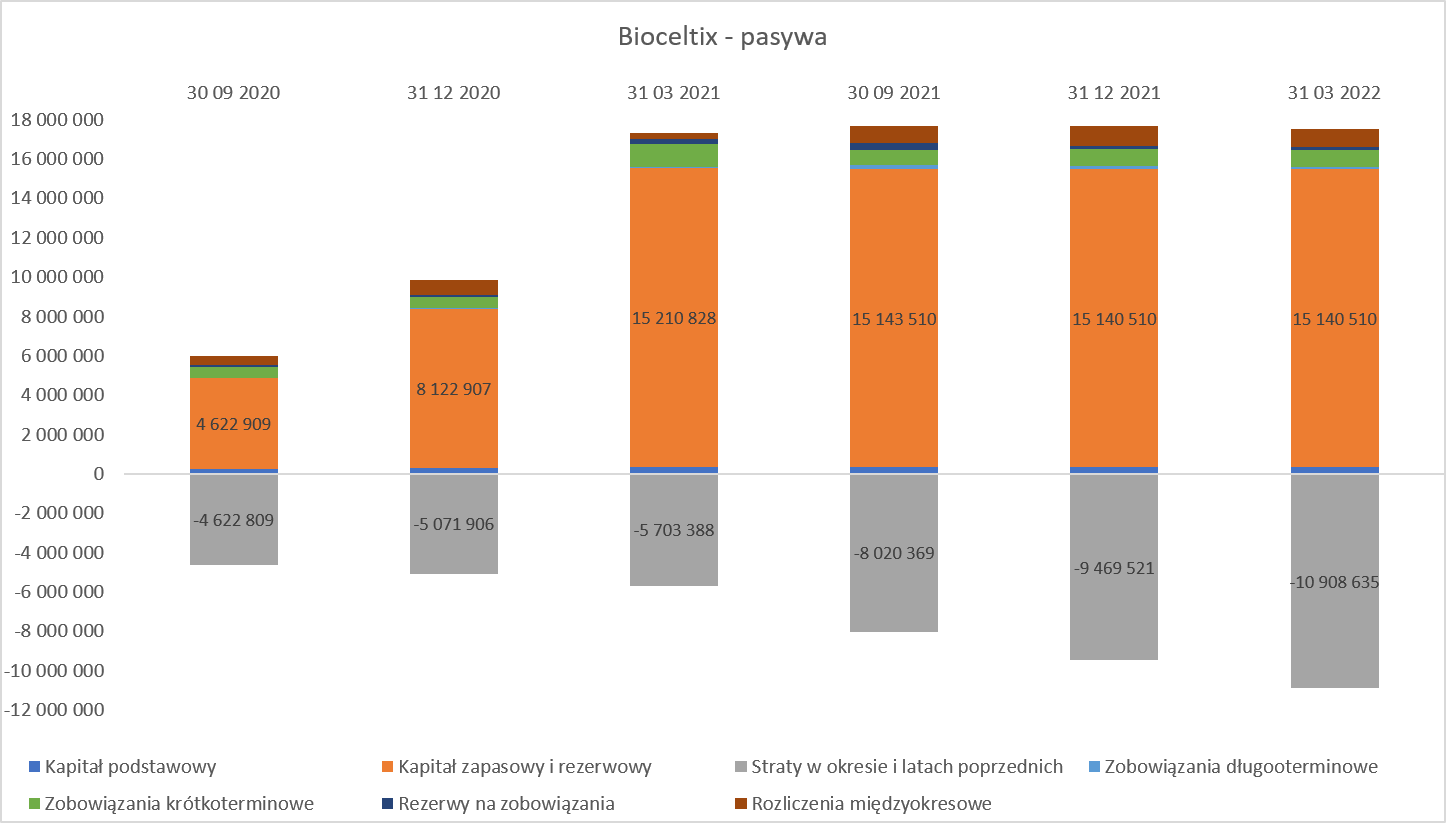

kliknij, aby powiększyćJak widać powyżej, specjalnego zaskoczenia nie ma. Spółka nie kapitalizuje na bilansie prac nad projektami (obciążają one bezpośrednio rachunek zysków i strat), więc na aktywa składają się przede wszystkim środki pieniężne pozyskiwane z kolejnych emisji oraz wpływów z dotacji, a także rzeczowy majątek trwały związany z wyposażeniem związanym z prowadzonymi pracami badawczymi. Jeśli zaś chodzi o kwestię związaną ze strukturą finansowania, to wykres wygląda trochę ciekawiej.

kliknij, aby powiększyćWidać tutaj wyraźnie efekt księgowania wydatków na projekty badawcze w koszty. To, przy braku przychodów ze sprzedaży, powoduje, że skumulowane straty netto na koniec 2021 roku wyniosły prawie 9,5 mln zł, z czego 4,4 mln zł dotyczy roku 2021. Oczywiście brak przychodów odnosi się tylko do przychodów ze sprzedaży, ponieważ spółka otrzymuje i rozpoznaje jako pozostałe przychody operacyjne dotacje, które w ostatnich 4 latach dodały do wyniku 6,7 mln zł. Sumując te dwie kwoty otrzymujemy poniesione do tej pory wydatki operacyjne na poziomie około 16 mln zł. To zaś prowadzi do konkluzji, że spółce udało się pozyskać finansowanie dotacyjne na około 40 proc. kosztów, które ponosiła.

Dwa istotne zdania dotyczące sposobu rozliczania dotacji. Spółka, jak wspomniałem wcześniej księguje wszystkie wydatki na projekty w ciężar kosztów. W momencie, gdy zgodnie z umową może złożyć wniosek do NCBiR o płatność, rozpoznaje je również jako pozostałe przychody operacyjne i należności. I właśnie taka sytuacja miała miejsce na koniec roku, stąd pojawiło się 279 tys. zł w należnościach związanych z wnioskiem o płatność. Było to końcowe rozliczenie projektu BCX-CM-J i w marcu bieżącego roku temat został ze strony finansowej zamknięty.

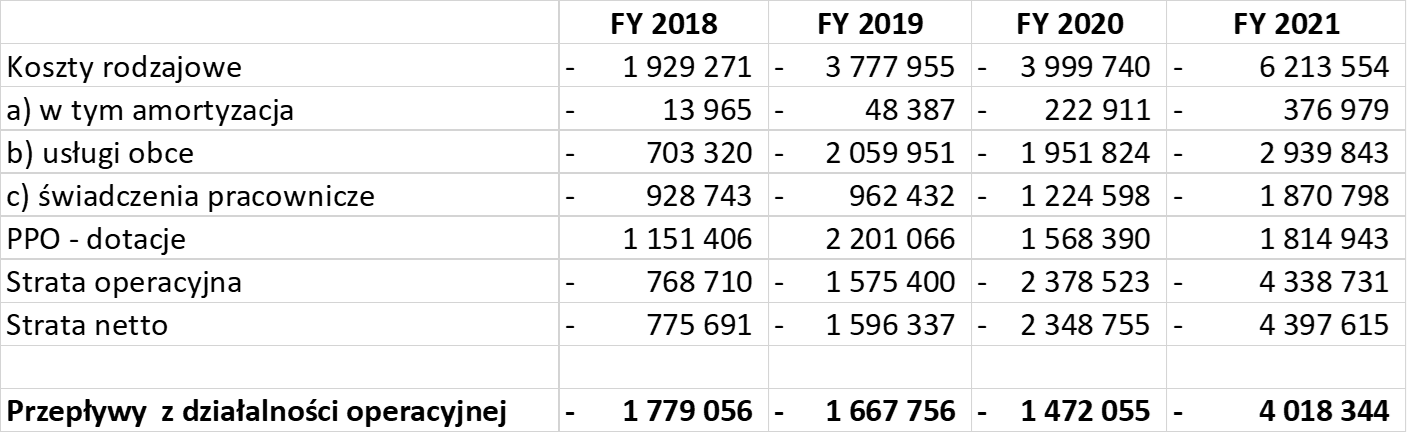

Jeszcze, aby tradycji stało się zadość, krótki rzut oka na rachunek zysków i strat.

kliknij, aby powiększyćJak widać, koszty istotnie zaczęły rosnąć w 2021 roku, co oczywiście należy wiązać z wejściem w coraz bardziej zaawansowane etapy projektów, a przede wszystkim pozyskaniem finansowania w zeszłym roku kapitału własnego na kwotę ponad 7 mln zł. Patrząc na przepływy z działalności operacyjnej widać, że są one mniej więcej zbieżne z ponoszonymi kosztami (wyłączywszy amortyzację) skorygowanymi o przychody, które spółka otrzymuje z dotacji.

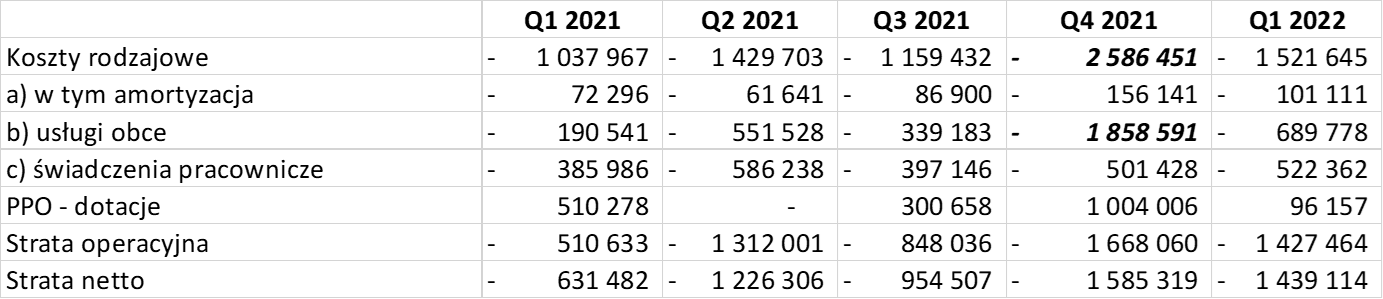

W pierwszym kwartale 2022 roku koszty rodzajowe wyniosły 1,52 mln zł, dotacje 96 tys. zł, a strata netto 1,43 mln zł. W wypadku spółek biotechnologicznych nie możemy jednak zakładać, że mniej więcej porównywalne koszty pojawią się w kolejnych kwartałach. Ich dynamika będzie związana z dynamiką projektów, w szczególności w zakresie prowadzonych badań w etapie bezpieczeństwa lub badań klinicznych. Bardzo dobrze było to widać w czwartym kwartale 2021 roku.

kliknij, aby powiększyćW poprzednich 3 kwartałach koszty rodzajowe kształtowały się w przedziale 1,0-1,4 mln zł, aby w ostatnim skoczyć aż do 2,6 mln zł. Głównym powodem były koszty usług obcych, które kw./kw. zwiększyły się o 1,5 mln zł. Gdy przypomnimy sobie daty raportów bieżących informujących o postępach w badaniach bezpieczeństwa dla projektów „psich” to powody rosnących kosztów usług obcych w tym kwartale stają się oczywiste. Analizując koszty rodzajowe trzeba mieć świadomość, że również koszty świadczeń pracowniczych będą rosły. Z jednej strony będzie temu sprzyjała rosnąca liczba pracowników, z drugiej inflacja i presja płacowa. To wszystko może powodować, że jednak pozycja konkurencyjna wobec firm zachodnich nie będzie już taka korzystna jak wcześniej. Oczywiście nie należy być tutaj czarnowidzem, ponieważ nadal średnie płace w polskich firmach biotechnologicznych są jednak niższe od tych na Zachodzie Europy czy w USA.

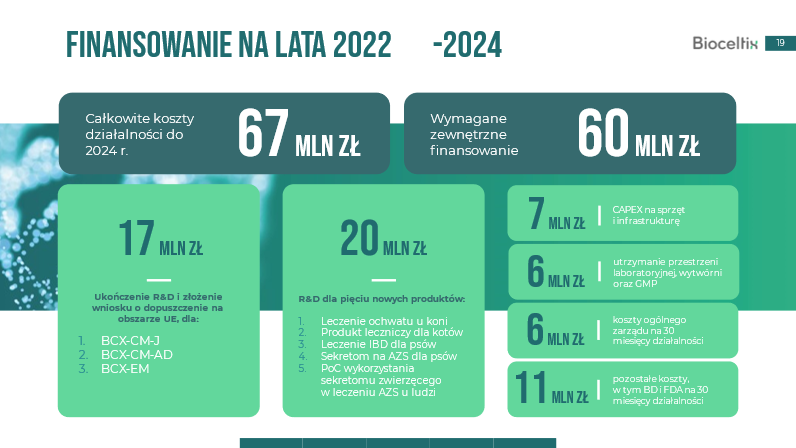

NOWY POZIOM AMBICJINa początku obecnego roku spółka poinformowała o aktualizacji swojej strategii, której rezultatem było m.in. zaprezentowanie 5 nowych projektów, które opisywałem powyżej. To oczywiście wymaga pozyskania kapitału, ponieważ jak wiemy spółka nie osiąga jeszcze przychodów z komercjalizacji swoich dotychczas prowadzonych projektów.

kliknij, aby powiększyćJak widać na powyższym slajdzie spółka szacuje potrzeby na dokończenie swoich 3 flagowych projektów na 17 mln zł. Biorąc pod uwagę dotychczas poniesione koszty na poziomie ok. 16 mln zł daje to skalę wartości tych projektów. Tutaj jedno zastrzeżenie, dotychczas wydatkowane środki dotyczyły nie tylko specyficznie tych 3 projektów, ale również kosztów ogólnozakładowych, a także uzyskania certyfikatu cGMP. Warto także podkreślić, że budżet zakłada dojście do złożenia wniosku do EMA (Europejskiej Agencji Leków), a jak wiadomo najsłodsze konfitury leżą na rynku amerykańskim. One są ujęte w kolejnych pozycjach (11 mln zł), a całość potrzebnych środków w kwocie 60 mln zł ma wystarczyć spółce na 2,5 roku. Już po samych budżetach widać, że spółka postanowiła zaryzykować i spróbować wejść na zupełnie inny poziom biznesu. Jeśli to się uda i choćby niektóre z projektów zakończą się sukcesem, to faktycznie możemy mieć bardzo ciekawy podmiot biotechnologiczny na polskim rynku.

Kapitalizacja spółki obecnie wynosi około 120-130 mln zł, więc kwota 60 mln zł robi oczywiście wrażenie i stawia pytanie o potencjalnie dość istotne rozwodnienie obecnych akcjonariuszy. Pamiętać trzeba, że część kwoty może i zapewne powinna być pozyskana z kolejnych programów dotacyjnych. W marcu akcjonariusze zgodzili się na potencjalną emisję do 1 mln nowych akcji, co oznacza 30 proc. rozwodnienie w stosunku do stanu obecnego. Biorąc pod uwagę obecną wycenę rynkową (35-40 zł) i zapewne pewne dyskonto, to widać, że jednak nie wystarczy to sfinansowania całego programu rozwoju.

Pod koniec maja spółka zaktualizowała jednak swoje plany, po czym na początku czerwca wystąpiła do KNF-u o zmianę prospektu emisyjnego z „emisyjno-wprowadzającego” na wprowadzający. Innymi słowy w chwili obecnej spółka zamierza tylko przenieść swoje notowania na rynek główny bez dokonywania dużej otwartej emisji. Jednocześnie spółka informowała wcześniej, że potrzebuje do końca pierwszego kwartału 2023 roku około 13 mln zł. To biorąc pod uwagę obecne zasoby, oznacza pozyskanie finansowania na około 10 mln zł. Z komunikatu bieżącego opublikowanego przez spółkę można zakładać, że jednym z rozważanych scenariuszy może być emisja w mniejszej skali, skierowana do wybranej grupy inwestorów. Powinno to umożliwić kontynuowanie prac nad 3 najbardziej zaawansowanymi projektami i dostarczeniem kolejnych kamieni milowych. Jeśli tak się wydarzy to wartość spółki może się powiększyć, co powinno znaleźć odzwierciedlenie także w kapitalizacji. A dodatkowo również sytuacja makro i sentyment za kilka miesięcy/kwartałów może być także bardziej korzystny niż obecnie. Te wszystkie informacje prowadzą do konkluzji, że zapewne możemy się spodziewać niebawem relatywnie niewielkiej zamkniętej emisji (jednej bądź więcej), która pozwoli na sfinansowanie prac w najbliższych miesiącach. A jeśli wszystko będzie toczyło się w dobrym kierunku i projekty osiągną kolejne kamienie milowe to zapewne już pod koniec bieżącego roku może powrócić temat pozyskania większego finansowania również na te nowe 5 projektów, które wcześniej opisywałem. Oczywiście można podejrzewać, że stanie się to przy wyższej kapitalizacji niż obecnie. Taki kroczący sposób pozyskania kapitału jest zapewne mniej komfortowy dla zarządu spółki, która musi pracować ze świadomością, że posiada środki na kilka miesięcy naprzód. Z drugiej strony członkowie zarządu są przecież istotnymi akcjonariuszami, więc w ich interesie nie jest również przesadne rozwadnianie swojego udziału w spółce.

Bioceltix w chwili obecnej przyniósł swoim akcjonariuszom, licząc od IPO do dzisiaj całkiem godziwy zarobek (powyżej 75 proc.). Pamiętać trzeba jednak, że redukcja w transzy inwestorów indywidualnych była na tyle duża (96,8 proc.), że inwestorzy zapewne nie zakupili tyle akcji, ile chcieli. Po drugie w chwili obecnej kurs (ok. 35-40 zł) jest o 40-50 proc. niżej od swojego ATH, które w styczniu bieżącego roku wynosiło aż 69 zł za 1 akcję.

Spadki nie powinny dziwić biorąc pod uwagę zarówno słabą ogólną koniunkturę giełdową jak i w szczególności kiepskie zachowywanie się wycen podmiotów biotechnologicznych. Index NASDAQ Biotechnology po osiągnięciu swoich szczytów w końcówce wakacji 2021 roku na poziomie prawie 5.450 punktów zanurkował istotnie i obecnie jego notowania są o ponad 30 proc. niższe na poziomie około 3.7500 punktów. Powodów spadków jest zapewne wiele, ja wspomnę również o tych związanych ze zmniejszoną skłonnością do podejmowania ryzyka inwestowania w firmy typu growth i tech, czemu ani rosnące stopy procentowe ani wojna w Ukrainie nie sprzyjają. Co istotne czynnik ten nie tylko może wpływać na decyzje inwestorów indywidualnych, ale również funduszy private equity i innych.

To wszystko pokazuje, że otoczenie i wyceny spółek biotechnologicznych nie były korzystne ostatnimi czasy. Jeśli spojrzymy na notowania gigantów farmaceutycznych, to mamy zarówno obniżki kapitalizacji o ponad 30 proc. od ATH (Zoetis czy Elanco), niższe spadki (17-23 proc. w wypadku Virbac, Vetoquinol), ale także przepołowienie kapitalizacji jak w wypadku francuskiej Ceva. Jak widać sytuacja wśród liderów weterynaryjnego rynku jest zróżnicowana w kontekście ruchów cenowych, ale jednak ogólnie obecne wyceny są zauważalnie niższe niż w zeszłym roku. To oczywiście utrudnia pozyskanie kapitału na satysfakcjonujących warunkach, które nie będą zbytnio rozwadniały dotychczasowych akcjonariuszy. Z drugiej jednak strony patrząc na postępy w badaniach oraz nowe ambitne projekty obecna wycena może być szansą dla inwestorów długoterminowych.