OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW MIRACULUM S.A. (MIR) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2016 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW odróżnieniu od wcześniejszych okresów sprawozdawczych w 3kw bieżącego roku Miraculum S.A. zaraportowało poprawę wyników finansowych na wszystkich poziomach

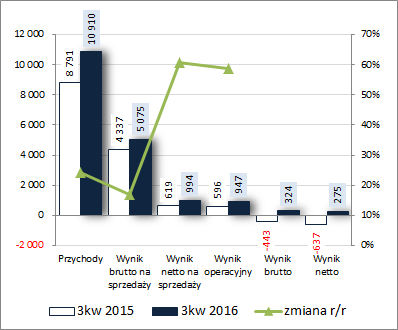

rachunku zysków i strat, przy czym jednocześnie in minus należy odnotować tu pogorszenie w zakresie efektywności core businessu. Przychody ze sprzedaży wzrosły o 24%, zysk brutto na sprzedaży o 17% (marża brutto wyniosła 46,5% wobec 49,3% przed rokiem), zysk netto na sprzedaży o 61% (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 10%), zysk operacyjny o 59% (większe koszty netto na działalności pozostałej, przy czym i tak na niewielkim poziomie: 46 wobec 23 tys. zł), a w przypadku końcowych poziomów wynikowych wykazano zyski wobec strat przed rokiem (duża w tym zasługa wyraźnie niższych kosztów finansowych netto: 0,62 wobec 1,04 mln zł).

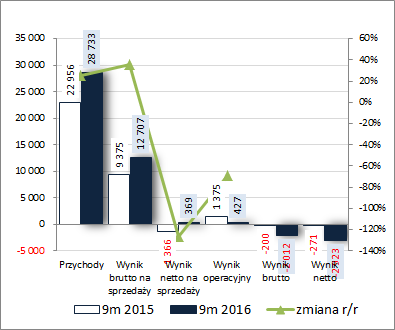

Tym samym w ujęciu narastającym za dziewięć miesięcy przychody ze sprzedaży wzrosły r/r o 25%, zysk brutto na sprzedaży o 36%, na poziomie wyniku netto na sprzedaży wykazano zysk wobec straty, na poziomie operacyjny zysk niższy o 69% (dużo niższe przychody netto z działalności pozostałej: 0,06 wobec 2,74 mln zł), a na poziomie brutto i netto zdecydowanie wyższe straty aniżeli przed rokiem.

Od strony wartościowej zmiany sytuacji wynikowej Spółki we wskazanych okresach przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

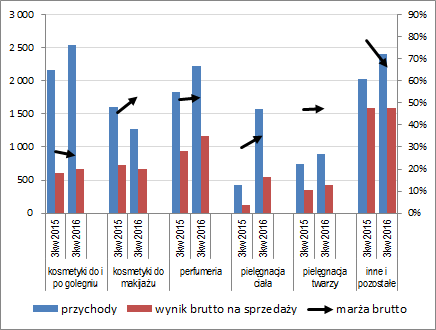

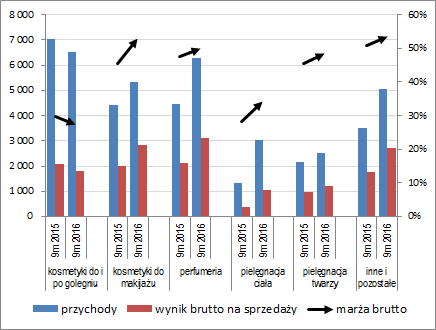

kliknij, aby powiększyć Na wyniki core businessu w 3kw, w tym zwłaszcza niższą efektywność, decydujący wpływ miały segmenty „kosmetyków do i po goleniu” oraz „inne i pozostałe”, gdzie wyższa r/r sprzedaż była zrealizowana przy niższych marżach brutto (wykres poniżej, jednostka – tys. zł oraz %). W pełni pozytywne zmiany (wzrost przychodów, zysku brutto na sprzedaży oraz marż) wystąpiły z kolei w ramach segmentów perfumeryjnego, pielęgnacji ciała oraz twarzy. Natomiast mimo wyższej marży słabiej zaprezentował się w rozpatrywanym okresie segment kosmetyków do makijażu (spadek przychodów i zysku brutto na sprzedaży). Dla odmiany w ujęciu narastającym za 9m (wykres poniżej) widać zdecydowaną poprawę przychodów, zysków brutto na sprzedaży oraz marż we wszystkich wyróżnianych segmentach z wyjątkiem największego – kosmetyków do i po goleniu (spadek wszystkich trzech kategorii).

kliknij, aby powiększyć

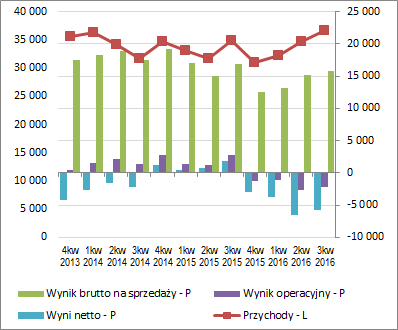

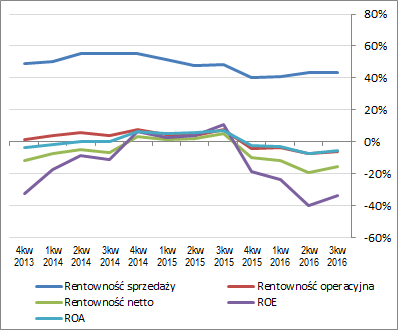

kliknij, aby powiększyć Patrząc na tendencje wynikowe i efektywnościowe MIR z szerszej perspektywy czasowej

(wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) z jednej strony widać ostatnio systematyczny wzrost wielkości wynikowych w obszarze core businessu przy względnej stabilizacji marży brutto (rentowność sprzedaży na wykresie) na niższym poziomie aniżeli we wcześniejszych okresach, co jednakże niespecjalnie przekłada się na wyraźniejszą poprawę na dalszych poziomach wynikowych oraz odpowiadających im wskaźnikach rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćOstatnie okresy sprawozdawcze pokazują systematyczną poprawę w obszarze core businessu, co pewno po części ma związek z rozszerzaniem asortymentu sprzedaży (w tym zwłaszcza nowe produkty pod marką Paloma). Jednakże aby Spółka wyrwała się z trwających od dłuższego czasu problemów finansowych i wynikowych zarazem jej sprzedaż musiałaby ulec radykalnej poprawie (2x, 3x), przy utrzymaniu marż na co najmniej obecnym poziomie oraz relatywnie niższej dynamice wzrostu kosztów sprzedaży i ogólnego zarządu.

W kontekście przyszłych wyników finansowych warto również odnotować, że w omawianym raporcie Spółka poinformowała również o rozmach z podmiotem zagranicznym na temat udzielenia mu licencji na produkcję i sprzedaż wyrobów pod określoną marką własną. Póki co jednakże szczegóły transakcji są objęte tajemnicą handlową, a przewidywany termin zakończenia rozmów to koniec 2016 roku.

Jeśli chodzi o

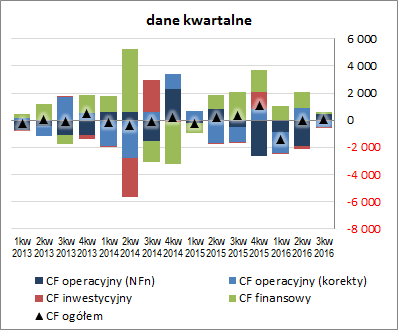

sprawozdanie z przepływów pieniężnych MIR, to w ujęciu r/r odnotowano tu pogorszenie sytuacji na poziomie salda ogólnego, gdzie wykazano 45 wobec 377 tys. zł przed rokiem dopływu gotówki (wykres poniżej po lewej – jednostka tys. zł). Jednocześnie jednak należy odnotować, że za powyższą zmianą w głównej mierze stoją zdecydowanie mniejsze finansowe wpływy netto (0,1 wobec 2,1 mln zł). W obszarze operacyjnym bieżący okres sprawozdawczy wyszedł generalnie na zero, podczas gdy przed rokiem odnotowano odpływ środków rzędu 1,6 mln zł (korekty wyniku netto były podobnie jak przed rokiem na minus, przy czym wyraźnie mniejszy, a nadwyżka finansowa netto była dodatnia wobec ujemnego wyniku przed rokiem). Z kolei w ramach działalności inwestycyjnej wykazano podobnie jak przed rokiem niewielkie (ok 43 tys. zł) wydatki netto.

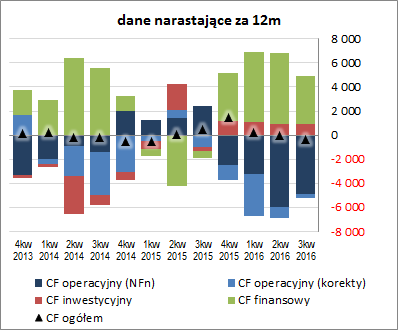

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) MIR odnotował dalszy spadek w zakresie salda ogólnego, przy czym jak zauważono wyżej głównie miał on związek ze zmniejszeniem finansowych wpływów netto (mogła na tym zaważyć nieudana emisja obligacji). Mimo pewnej poprawy w rozpatrywanym okresie sprawozdawczym Spółka od pewnego czasu słabo prezentuje się pod względem generowanej nadwyżki finansowej netto i gdyby nie inwestycyjne i finansowe wpływy netto sytuacja mogłaby być dużo gorsza.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej i bilansowej sytuacja MIR utrzymuje się od dłuższego czasu na kiepskim poziomie – zaburzona równowaga kapitałowo-majątkowo (brak pełnego pokrycia aktywów trwałych kapitałami stałymi), wysokie zadłużenie aktywów (ok 72%), przy dość wysokim udziale składników oprocentowanych (ok 49% zobowiązań ogółem), słabe przepływy pieniężne oraz systematycznie wydłużający się cykl rotacji zobowiązań handlowych świadczący raczej o problemach z ich regulowaniem niż mocnej pozycji negocjacyjnej z dostawcami. Potwierdzeniem powyższej oceny jest serwisowy rating wskazujący od pewnego czasu na poziom CCC.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/miraculu... Względem poprzedniego okresu sprawozdawczego suma bilansowa Spółki uległa zwiększeniu o 5%, czemu po stronie aktywów odpowiadała stabilizacja wartości składników trwałych (głównie stanowią je wartości niematerialne dot. znaków towarowych posiadanych marek) oraz wzrost wartości składników obrotowych o 18% (głównie za sprawą należności i zapasów), a w przypadku pasywów wzrost kapitałów własnych o 1% wartości zobowiązań ogółem o 7% (zadłużenie krótkoterminowe wzrosło o 36%, a długoterminowe spadło o 11%; zadłużenie oprocentowane wzrosło o 3% i stanowiło na koniec okresu 49% zadłużenia ogółem).

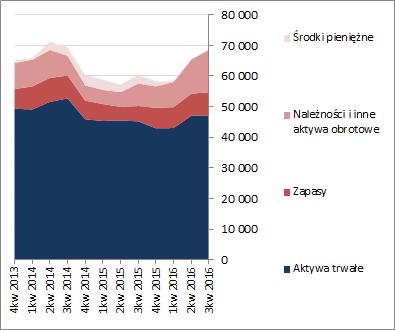

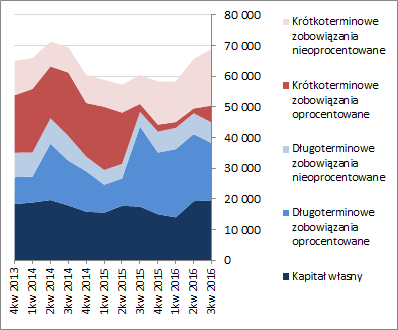

Pod względem struktury kapitałowo-majątkowej sytuacja MIR uległa pogorszeniu wskazując na brak pełnego pokrycia aktywów trwałych kapitałem stałym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Tym samym dalszemu pogorszeniu uległa struktura kapitału obrotowego netto, gdzie przy jego ujemnych wartościach ogólnych mamy kolejny wzrost zapotrzebowania, co przekłada się zarazem na konieczność uzupełnień w postaci krótkoterminowych zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa moment prezentowanego omówienia większość serwisowych automatów nie została aktywowana z uwagi na ujemne wartości. Z tych aktywowanych mamy wskazanie w ramach metod majątkowych na poziomie rynkowym oraz w ramach metod mnożnikowych na pewne niedowartościowanie akcji Spółki na GPW. Z uwagi na ujemne wyniki finansowe Spółki obecne zmiany jej rynkowej wartości to w głównej mierze kwestia oczekiwań inwestorów co do powodzenia realizowanych ostatnio działań restrukturyzacyjnych i dość pozytywnie brzmiących zapowiedzi Zarządu. Jednocześnie aby można tu było mówić o jakiś fundamentalnych podstawach do optymizmu Spółka przede wszystkim musiałaby radykalnie poprawić swoją sytuację finansową oraz generowane wyniki.

Link do wskaźników

www.stockwatch.pl/gpw/miraculu... oraz wycen

www.stockwatch.pl/gpw/miraculu... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.