Omówienie sprawozdania Wawel SA po I półroczu 2014r.W pierwszym półroczu Wawel nie posłodził akcjonariuszom wynikami. Spadające przychody i zyski to definitywnie nie to, czego oczekuje się po tej spółce. Na pocieszenie została jedynie odrobina „pudru” w niektórych pozycjach raportu finansowego.

Na początku mamy niespodziankę w postaci zmiany zasad rachunkowości. Spółka skompensowała aktywa i rezerwy z tyt. odroczonego podatku, zobowiązania i należności z tyt. podatku vat, oraz przeklasyfikowała część rezerw na koszty pracownicze do rozliczeń międzyokresowych (zmiana neutralna). Dodatkowo z zobowiązań wyodrębniono te dotyczące podatku CIT (zmiana pozytywna, lepsza przejrzystość), oraz przeklasyfikowano koszty i przychody związane z likwidacja zapasów. Ostatnią zmianę można by uznać za negatywną (brak porównywalności danych), gdyby nie fakt, że wartościowo koszty te są niewielkie i nie maja większego wpływu na marze poszczególnych pozycji rachunku wyników. Przejdźmy do ich omówienia.

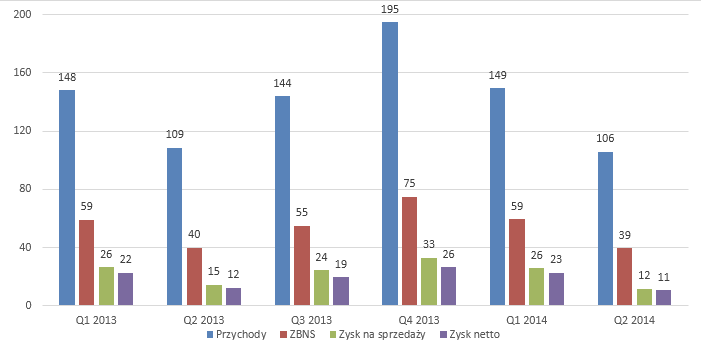

Zerknijmy na wyniki (dane w mln zł):

kliknij, aby powiększyćPierwszy w oczy rzuca nam się spadek przychodów r/r o -2,5%. Teoretycznie nie jest to dużo, jednak od spółki tak drogiej wskaźnikowo jak Wawel rynek oczekuje rozwoju. Spółce przeszkadza jednak sytuacja w kraju. Ten rok dla handlu jest ciężki, sugeruje to zarówno Zarząd, jak i spadające wyniki np. Biedronki (pierwszy regres w przychodach LFL).

Na szczęście koszt własny sprzedaży spada szybciej niż przychody, co pozwala na polepszenie marży i wyhamowanie spadków na poziomie zysku brutto na sprzedaży do -1,1% r/r. To jest część „pudru”, o którym pisałem na wstępie. Wawel poprawia marżę ZBNS pomimo znacznego wzrostu najważniejszego surowca, kakao, które w ciągu ostatniego roku podrożało o około 20%. Wyjaśnieniem nie będzie tu wzrost eksportu, bowiem nadal jest on niewielki (6,3% przychodów), dodatkowo spadła na nim marża. Poprawa wynika z dobrej polityki cenowej spółki (zgodnie z informacjami od spółki – Wawel unikał obniżki cen, promocji) i silnej pozycji przetargowej w kontaktach z klientami. Pytanie czy da się to utrzymać? Wawel sprzedaje coraz więcej w nowoczesnym kanale sprzedaży (dyskonty, markety), co w przyszłość może skutkować słabszą elastycznością cen. A niewątpliwie obecnie jest to w Wawelu atut.

Przejdźmy niżej, do zysku ze sprzedaży. Tutaj występuje szok! Spada on aż o -19% r/r. Co więc zadziało się w kosztach korporacyjnych? Koszty sprzedaży zachowały się modelowo, spadły podobnie jak przychody. Fatalnie natomiast wyglądają koszty ogólnego zarządu, które w relacji r/r rosną aż o 45% i powodują ogromny spadek zysku. Razem udział kosztów korporacyjnych w przychodach wynosi aż 26% (od początku 2012 roku był zawsze niższy niż 24%).

Wawel, zawsze chwalony za kontrolę kosztów, gdzieś się zagubił. Sama spółka tłumaczy to wzrostem kosztów marketingu, zdobywanie trudnego rynku jest więc bardzo kosztowne (tak wysokie wydatki pozwoliły jedynie zachować podobny poziom sprzedaży!). Niezbyt dobrze rokuje to na przyszłość – wzrostu kosztów ogólnego zarządu nie można by wtedy uznać za jednorazową wpadkę. Wydaje się jednak, że nad wysokością tych kosztów można jeszcze popracować.

Wynik ratuje trochę działalność finansowa (zysk brutto jest nawet większy niż EBIT), dając prawie 2 mln zł in plus względem 1 mln zł rok wcześniej. Dzieje się to dzięki większym zasobom gotówki w Q2 2014 niż w Q2 2013. Ostatecznie na poziomie netto Wawel w Q2 2014 raportuje 11,5 mln zł zysku, wobec 12,3 mln zł zysku rok wcześniej (spadek o 14,5%). Nie jest to wynik zadowalający.

Wawel bardzo dobrze się prezentuje od strony przepływów. Operacyjnie spółka wygenerowała aż 32 mln zł gotówki. Bardzo dużo, jeśli zestawimy to z EBITDA za Q2 2014, która wyniosła 15 mln zł. Słabiej wyglądają natomiast przepływy przed uwzględnieniem zmian w KO, które wynoszą jedynie 9 mln zł. Przyczyną jest podatek dochodowy, jeśli go wyeliminujemy z przepływów, znów będą one wyższe niż EBITDA. Przepływy inwestycyjne niestety nie zgadzają się ze zmianą w aktywach trwałych, z uwzględnieniem amortyzacji. Gdzie znikają pieniądze? Tego w raporcie nie widać. Zapewne były to płatności za wcześniejsze faktury. W przepływach finansowych mamy wpłaconą dywidendę na prawie 30 mln zł, co ostatecznie powoduje spadek gotówki z kwartału na kwartał o 3 mln zł.

Na szczęście nie musi to budzić żadnych obaw, Wawel jest spółką niezadłużoną, dalej posiada bardzo dużo gotówki na rachunkach, a wskaźnik płynności bieżącej na poziomie 4,76 wskazuje wręcz na nadpłynność. Na pochwałę zasługuje więc ROE spółki, które pomimo spadku zysków nadal utrzymuje się na poziomie powyżej 20%. Bardzo dobrze jak na spółkę niekorzystającą z dźwigni finansowej.

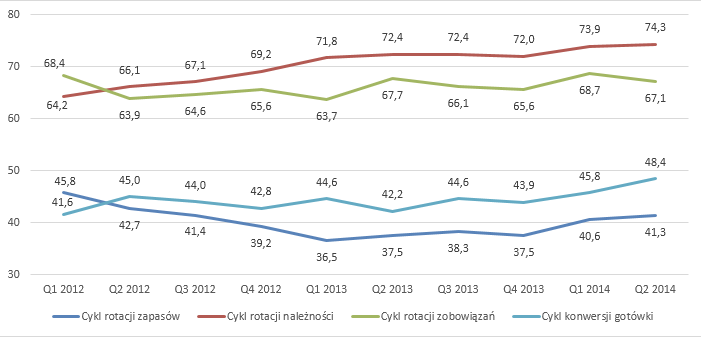

Na koniec zobaczmy na sprawność zarządzania kapitałem obrotowym:

kliknij, aby powiększyćTutaj kolejna niemiła niespodzianka. Wawel coraz wolniej obraca zapasami i ściąga należności. Zmiana w cyklu zobowiązań jest negatywna, jednak w ostatnim czasie spółce udało się i tak wydłużyć czas ich spłaty. Najbardziej martwi długofalowy trend w cyklu obrotu należnościami. Moim zdaniem ponownie winne są temu duże sieci handlowe – ze względu na obroty wymuszają dłuższe terminy płatności, na co Wawel chcąc czy nie musi czasem przystać.

Od początku roku wartość akcji Wawelu spadła o 17%. Rynek zdyskontował więc pogorszenie wyników. Obecnie akcje wyceniane są na 1008 zł za jedną, co daje kapitalizację 1,52 mld zł. Przy spółce generującej tak stabliny cashflow, bez zadłużenia, z dobrą rentownością spokojnie można oczekiwać 10% stopy zwrotu. Daje to oczekiwania powtarzalnego zysku netto w wysokości 150 mln zł. Niestety, suma zysku netto za 4 ostatnie kwartały to jedynie 78 mln zł. Wyraźnie widać więc, że rynek dalej widzi szanse na dalsze dynamiczne wzrosty zysków. Wawel przez następne 3-4 lata musi rosnąć w tempie 15-20% aby dogonić wycenę rynkową. Czy jest to możliwe? Naprawdę dowiemy się tego po wynikach za drugie półrocze, które sezonowo jest najlepsze. Przy braku poprawy, możemy spodziewać się dalszych spadków. Pewne obawy może także budzić sprzedaż wszystkich posiadanych akcji przez Prezesa Wawelu. Jest to na pewno osoba dobrze poinformowana, jednak prawdziwych powodów sprzedaży nie znamy, póki co dajmy więc wypowiadać się fundamentom.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.