Włoska szkoła latania – omówienie sprawozdania grupy Kruk po III kw. 2019 r.Przychody Kruka wyniosły w III kw. 326 mln zł i były o 13 proc. wyższe r/r, EBIT zamknął się kwotą 129 mln zł (wzrost o 2 proc. r/r), natomiast zysk netto zmniejszył się o 13 proc. i wyniósł 78 mln zł. Jeśli się jednak przyjrzeć bliżej to okazuje się, że raportowany okres był całkiem niezły i operacyjnie lepszy niż w okresie porównawczym.

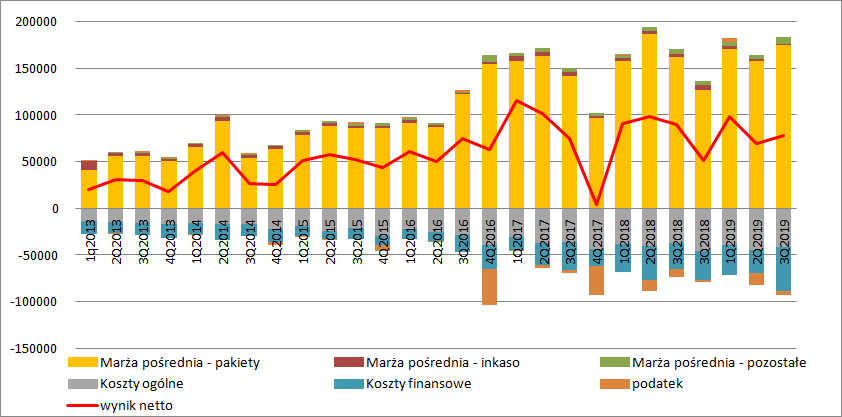

Z dekompozycji zysku netto na poszczególne składowe wynika, że pozycją która najmocniej wpłynęła na zmianę wyniku są koszty finansowe. W III kw. Kruk pokazał 46,4 mln zł kosztów na tym poziomie rachunku wyników, co oznacza wzrost o 18,2 mln zł (+64 proc.). Zwyżka obciążeń finansowych jest między innymi efektem wzrostu ujemnych różnic kursowych na kwotę 3 mln zł oraz ujemnej na 3 mln zł wyceny derywatów, które nie są kwalifikowane jako instrumenty podlegające rachunkowości zabezpieczeń. Tę część wzrostu kosztów można uznać za niepowtarzalną (5,5 mln zł). Obciążenia odsetkowe wyniosły 34 mln zł i były o 13 mln zł (+58 proc.) wyższe r/r, co wynika ze wzrostu długu finansowego spółki (+21 proc.) i wyższego kosztu pieniądza (5,2 proc. w III kw. 2019 r., 4 proc. w III kw. 2018 r.). Wzrosły koszty ogólne (+5 mln zł, +13 proc., tempo zbliżone do tempa wzrostu wpłat) i amortyzacja (6,4 mln zł, +125 proc.). Wzrost tej ostatniej pozycji jest przede wszystkim efektem wdrożenia MSSF 16. Z tego powodu wydaje się, że lepiej rozważać koszty ogólne i amortyzację łącznie. W takim ujęciu mamy wzrost o 11,4 mln zł, czyli 27 proc. - tempo dwukrotnie wyższe od tempa wzrostu spłat z portfela. Być może jednak koszty wynajmu były alokowane wcześniej na wyniki segmentów, a nie koszty ogólne. Niestety zmiana zasad rachunkowości nieco zamazuje obraz.

Wzrost powyższych obciążeń został zrekompensowany przez niższy o 3,5 mln zł podatek dochodowy, wyższą o 12 mln zł marżę pośrednią na zakupionych pakietach wierzytelności i o 2,7 mln wyższą marżę na bazie ERIF i pożyczkach. W tym ostatnim przypadku prawdopodobnie wzrost pochodzi z konsolidacji spółki Wonga.

kliknij, aby powiększyć

kliknij, aby powiększyćMożna powiedzieć, że zrealizowany wynik na pakietach wzrósł, ale koszty finansowania zjadły ten wzrost z naddatkiem, a wynik obniżyły rosnące koszty korporacji. Tyle tylko, że będzie to prawda częściowa, nadal nie oddająca kondycji prowadzonego biznesu. Zerknijmy zatem do serca spółki, czyli segmentu portfeli nabywanych na własny koszt i ryzyko.

Koszty operacyjne (koszty windykacji) tego segmentu wyniosły 113 mln zł i były o 10,5 proc. wyższe r/r. Wskaźnik kosztów segmentu do spłat wyniósł 26,2 proc. w porównaniu do 26,9 proc. przed rokiem. Nie ma tutaj większego zaskoczenia. Przychody segmentu wyniosły 288 mln zł i były o 22,8 mln zł (8,6 proc.) wyższe r/r. O niskim wzroście marży zdecydował zatem niski wzrost przychodów – znacznie niższy od wzrostu spłat (+13 proc.).

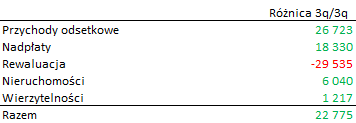

kliknij, aby powiększyćPrzychody Kruka w segmencie portfeli własnych wynikają z wielu czynników. Jak już wielokrotnie pisałem, w momencie nabycia portfela spółka, w oparciu o zakładane przepływy i zapłaconą cenę, wyznacza wewnętrzną stopę zwrotu. Jeśli spłata jest zgodna z prognozowaną to dzieli się ją na część odsetkową (wynikającą z przemnożenia wartości pakietu przez wewnętrzną stopę zwrotu) i amortyzację (odzwierciedlenie ceny zakupu). Tym samym spółka wykazuje największe przychody na początku życia pakietu i najmniejsze pod koniec. A zatem wartość przychodu zależy od tego w jakim momencie czasowym życia nabytego pakietu się znajdujemy. Rzeczywiste spłaty mogą się oczywiście różnić od prognozowanych – w takim przypadku różnica wpływa na wynik. Jeśli występuje różnica pomiędzy zakładanym i faktycznym wpływem to mamy przyczynek do przeszacowania wartości pakietu – zmiana z rewaluacji wpływa znów na przychody. Na portfelach zabezpieczonych zamiast przepływów czasem wpadają aktywa w postaci nieruchomości. Sprzedaż tych nieruchomości po cenie innej niż bilansowa wpływa na przychody podobnie jak sprzedaż portfeli. Jak widać poniżej sprzedaż nieruchomości i wierzytelności ma marginalny wpływ na przychody. Najważniejsze są przychody odsetkowe, ale spółka pokazuje też najczęściej nadpłaty (zielone na poniższym wykresie), a skoro są nadpłaty to pokazuje też przeszacowania wartości (czerwone na poniższym wykresie).

Przychody odsetkowe wyniosły 247 mln zł i były o 12 proc. (26 mln zł) wyższe r/r. Spółka przejęła także nieruchomości o wartości większej o 4 mln zł. W III kw. 2019 r. odnotowano nadwyżkę spłat w kwocie 10,6 mln zł ponad wartość planowaną, natomiast przed rokiem było odwrotnie – spłaty były o 7,7 mln zł niższe niż prognozowane.

O niskim tempie wzrostu zdecydowały znacznie mniejsze rewaluacje wartości portfela, które wyniosły 21 mln zł, w porównaniu do 51 mln zł przed rokiem

kliknij, aby powiększyć

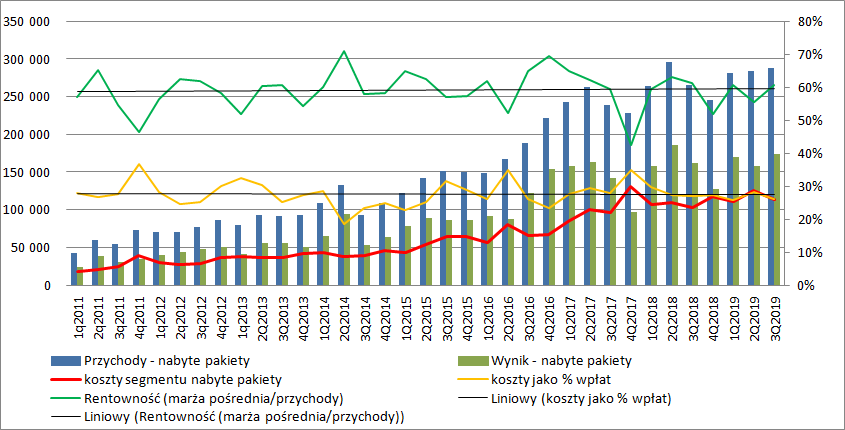

kliknij, aby powiększyćSame spłaty na portfelach wyniosły 433 mln zł i były o 13 proc. wyższe r/r. Jak widać na poniższym wykresie konwersja spłat na przychody (po pomniejszeniu o aktualizację) jest w długim okresie czasu coraz mniejsza. Z jednej strony wynika to z nico wyższych kosztów zakupu portfeli (wyższa amortyzacja), z drugiej z niższych nadpłat ponad prognozy (lepsze dopasowanie modelu)

kliknij, aby powiększyćJak wszyscy wiemy Kruk działa na wielu rynkach, więc warto zerknąć na geograficzny rozkład spłat i przychodów.

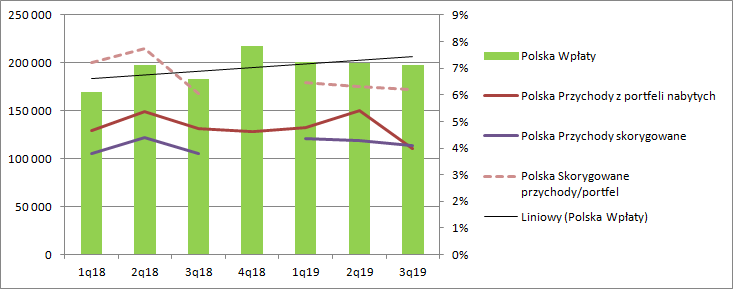

Najważniejszym rynkiem tradycyjnie pozostaje Polska – to na krajowym podwórku Kruk ma największy portfel i największe spłaty oraz przychody. Choć spłaty w Polsce rosną o 8 proc. r/r to w porównaniu do poprzednich trzech kwartałów wykazują tendencję spadkową. Podobnie zachowują się przychody skorygowane o wpływ aktualizacji (wzrost o 8 mln zł, +8 proc.) i rentowność portfela rozumiana jako iloraz przychodów skorygowanych o rewaluację i średniego stanu portfela. Jest to prawdopodobnie odzwierciedlenie wyższych cen płaconych za portfele w poprzednich latach. W ostatnim raportowanym kwartale na rynku krajowym spółka dokonała negatywnego przeszacowania portfela.

kliknij, aby powiększyćNa rynku rumuńskim spłaty wyniosły 143 mln zł i były o 14 mln zł (11 proc.) wyższe r/r, natomiast przychody skorygowane zwiększyły się o 22 mln zł czyli 40 proc. Rentowność (rozumiane jako przychody skorygowane o aktualizację w stosunku do średniego stanu portfela) pakietów wierzytelności w Rumunii wyniosła 7,7 proc. w porównaniu do 6,1 proc. przed rokiem. Wygląda na to, że rynek ten wychodzi z małego dołka.

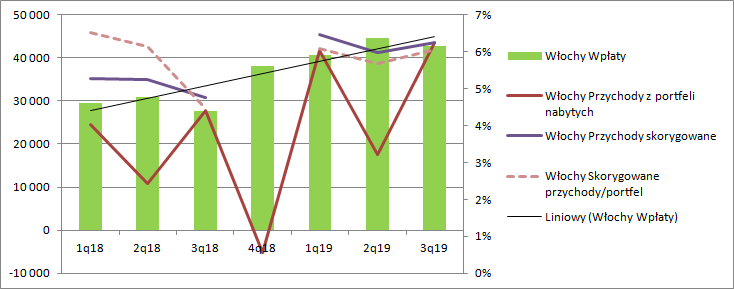

kliknij, aby powiększyćSpłaty we Włoszech wyniosły 43 mln zł i były o 15 mln zł (56 proc.) wyższe r/r. Nieco wolniej rosły przychody skorygowane o aktualizację (+13 mln zł, +42 proc.). W okresie kwiecień-czerwiec nie dokonywano istotnych przeszacowań na wartości portfela, więc przychody raportowane są tożsame z korygowanymi. Rentowność tego portfela wierzytelności jest obecnie zbliżona poziomem do portfela polskiego. W porównaniu do poprzedniego kwartału mamy spadek spłat, ale to efekt lokalnej sezonowości (podobny jest w Hiszpanii). Rynek włoski rósł najszybciej nie tylko w ujęciu względnym, ale i bezwzględnym.

kliknij, aby powiększyćSpłaty z pozostałych rynków wzrosły o 8 mln zł (20 proc.), natomiast przychody skorygowane o aktualizację zwiększyły się o 9 mln zł (39 proc.). Rentowność portfela wyniosła w ostatnim kwartale 6,6 proc., czyli znajdowała się na poziomie niemal identycznym jak przed rokiem.

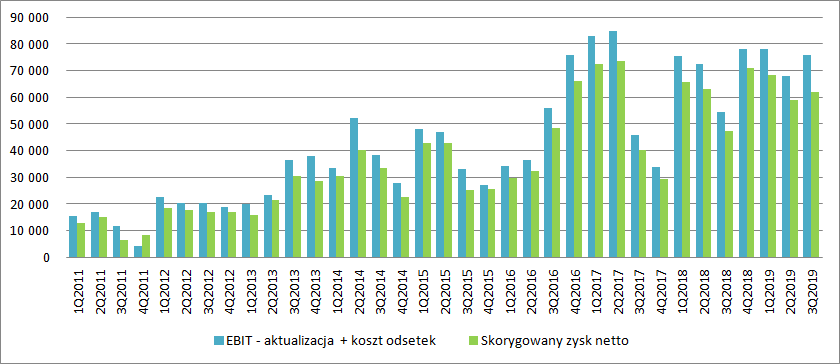

kliknij, aby powiększyćWyniki Kruka w ujęciu nominalnym nie oddają do końca zyskowności prowadzonego biznesu i zmian jakie zachodzą w spółce. W najniższej partii rachunku zysków i strat wynikiem miotają przeszacowania wartości, różnice kursowe czy wycena derywatów, a także niestabilna efektywna stopa podatkowa. Obraz wyników lepiej oddaje zysk EBIT skorygowany o aktualizację i obciążony kosztem odsetek. Tak zbudowany wynik wyniósł w III kw. 73,4 mln zł w porównaniu do 69,2 mln zł kwartał wcześniej i 54,2 mln zł przed rokiem – mamy wyraźny progres, choć nadal nie są to poziomy obserwowane w IV kw. 2018 r. czy choćby pierwszym obecnego. O ile powyższa kalkulacja nadaje się jak najbardziej do śledzenia trendów, to już niekoniecznie do wyceny spółki, gdyż brakuje w niej obciążenia fiskalnego. Kruk jak do tej pory pokazuje relatywnie bardzo dużą efektywność fiskalną, ale biorąc pod uwagę słowa prezesa Krupy do wyznaczenia powtarzalnego zysku netto z ostrożności lepiej wziąć znacznie wyższą stopę podatkową niż historycznie raportowana. W niniejszym wyliczeniu przyjąłem ją na poziomie 13 proc.

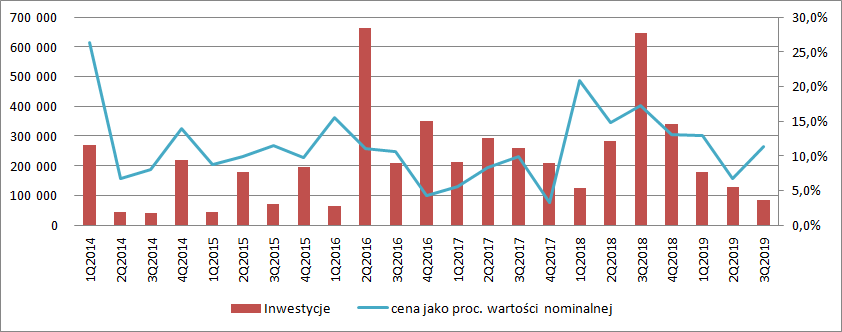

kliknij, aby powiększyćTak skonstruowany ekwiwalent zysku netto za ostatnie cztery kwartały wynosi 260 mln zł i jest o 15 mln zł wyższy niż kwartał wcześniej. Kapitalizacja spółki wynosi w tej chwili 2,56 mld zł. Na tej podstawie można powiedzieć iż rynek uważa, że zysk w przyszłości da się co najwyżej utrzymać na obecnym poziomie. Czy to koncepcja słuszna ciężko powiedzieć, bo z jednej strony mamy poprawę efektywności na rynkach zagranicznych, z drugiej niekorzystne zmiany prawa w Polsce i pewne zakusy rządzących na niekorzystne zmiany w Rumunii. Dodatkowo spółka przestała ostatnio inwestować w nowe portfele – w tym aspekcie Kruk nie zachwycił także w III kw. Nakłady na nowe portfele wyniosły tylko 83 mln zł w porównaniu do 647 mln zł przed rokiem, przy czym średnia cena względem wartości nominalnej spadła z 17,3 proc. do 11,4 proc.

kliknij, aby powiększyćNiższa aktywność Kruka nie jest problemem w krótkim okresie czasu, a nawet do pewnego stopnia była pożądana – przynajmniej we Włoszech. Wiadomo, że zgłaszając się do przetargu trzeba przeanalizować oferowane wierzytelności, co angażuje zasoby i nieco odwraca uwagę zarządu od innych spraw jak efektywność operacyjna, a to jest chyba podstawowe wyzwanie dla zarządu. Gdyby niska aktywność inwestycyjna trwała dłużej mogłoby to wpłynąć na wyniki. Jak wspomniałem wyżej im portfel starszy tym z takiej samej spłaty wykazywane są mniejsze przychody. Zarząd jednak zgłasza gotowość do inwestycji i informuje o wyższej podaży portfeli w IV kw. roku.

Wartość otwartych i niewykorzystanych linii kredytowych wynosiła na koniec III kw. prawie miliard złotych, a poziom zadłużenia spółki pozwala na bezpieczne zwiększenie dźwigni finansowej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj