Omówienie wyników Vivid Games SA po IV kw. 2014r.W poniższym omówieniu, podszedłem nieco inaczej niż zwykle. Postawiłem głównie na analizę jakościową, a nie ilościową. Liczb nie ma prawie żadnych, ale mam nadzieję, ze poniższy tekst pozwoli Państwu w odpowiedni sposób spojrzeć na spółkę.

Vivid to zdecydowanie inna spółka z branży gier niż wszystkie liczące się na rynku. Producent z Bydgoszczy postawił głównie na urządzenia mobilne, a obecnie wdraża model sprzedaży free to play (dalej FTP). Nie było tak jednak zawsze. Pierwsze doświadczenia z modelem FTP spółka miała już w 2012r. poprzez wydanie gry Neon Blitz. Mimo wszystko nie postawiała wszystkiego na jedną kartę. Monetyzację pierwszego tytułu klasy AAA zaczęła w sposób raczej tradycyjny, czyli za pomocą normalnej sprzedaży, choć VIVID osiągała pewne dochody także za pomocą mikropłatności.

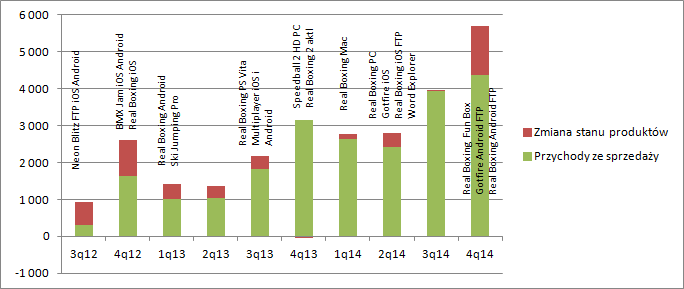

Warto także prześledzić wcześniejsze raporty spółki. Widać jak w tym czasie się zmieniała, jakie popełniła błędy i na co postawiła. Real Boxing choć zdobył wiele nagród branżowych, miał naprawdę dobre oceny i jest grą dość przełomową jeśli chodzi o urządzenia mobilne to monetyzował się jednak słabo. Proszę zerknąć na raportowane przychody w pierwszych kwartałach życia produktu:

kliknij, aby powiększyćSprzedaż w ciągu 3 pierwszych kwartałów całego portfolio produktów spółki przyniosła raptem 3,7 mln zł, a przecież w tym czasie były także istotne na tamten moment premiery z Ski Jumping na czele.

Choć spółka tego raczej nie przyzna, przebija się pomiędzy wierszami jednak pewne rozczarowanie. Trudno się dziwić. Ożywienie sprzedaży przeszło w drugiej połowie 2013 r., kiedy doszła premiera na

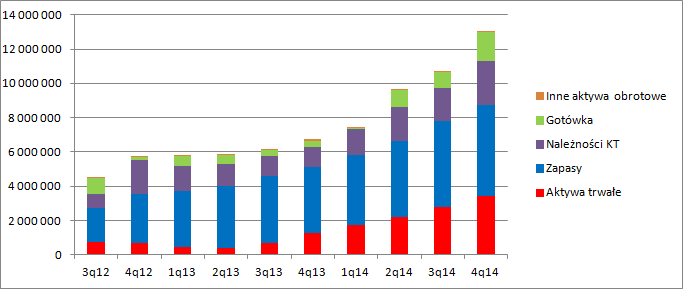

PS Vita a sama gra doczekała się sporej paczki aktualizacji z trybem multiplayer. Gra była upubliczniany powoli na wielu platformach, co jest dość charakterystyczne dla niezależnych producentów. Najczęściej decydują o tym zasoby kapitałowe i ryzyko wydania na wszystkie platformy na raz. Oczywiście w historii spółki nie wszystko szło tak jak sobie zakładał zarząd, a przynajmniej przedstawiał to swoim akcjonariuszom. W raporcie za 4kw. 2012 r. zakładano wydanie drugiej ważnej gry czyli Godfire jeszcze w roku 2013. Mało tego, w III kw. 2013 miała się ukazać też gra realizowana przy współpracy Jon’a Hare’a. A co najciekawe Gotfire miało zostać wydane w jednym momencie na wszystkie urządzenia mobilne, ale jak już wiemy tak się jednak niestało. Premiera na iOS miała miejsce pół roku później niż zakładano, natomiast na Androida rok później – prace trwały ponad dwukrotnie dłużej niż pierwotnie zakładano. Podobnie Word Exploer ukazała się opóźnieniem 3 kwartałów, a spółka w raportach niemal to przemilczała. Jeśli zerkniemy do bilansu to przeszkodą w tak szybkim rozwoju był prawdopodobnie brak odpowiedniej ilości środków. Ambitne plany wydawnicze prawdopodobnie były czynione na większej sprzedaży i monetyzacji , a że nie szło tak jak oczekiwano, to kalendarz się posypał.

kliknij, aby powiększyćPewne niejasności i zmiany decyzji widać także w kwestii używanych silników do gier – przynajmniej ja tak odbieram to co zostało przekazane w raportach. Z raportu za IV kw. 2012 r. wynika, że spólka chciała intensyfikować prace nad własnym silnikiem. Z jednej strony nie musiałby ponosić kosztów licencyjnych, z drugiej planowała stworzyć narzędzie jeszcze lepsze. Plan oczywiście doskonały, ale życie pokazuje, ze wcale nie jest tak łatwo przebić uznane firmy na rynku. W raporcie za IV kw. 2013r. znajdziemy informację, że chce się koncentrować na na technologii Unreal Engine, a więc niejako uznaje, że wcale nie będzie prosto stworzyć nowy, własny silnik W kolejnych raportach zaś znów mowa o własnym V-Techu i nawet przyznanych dotacjach. Tego „miotania” nie trzeba wcale odbierać negatywnie. Spółka dotyka poszczególne „tematy” i wybiera optymalne dla siebie, na miarę aktualnej oceny sytuacji i zasobów kapitałowych rozwiązania.

W 2013 r. Vivid miał połowę przychodów z mikropłatności, więc nie może dziwić, że postanowił się przestawić mocniej w stronę tego konału monetyzacji produktu. W drugim kwartale 2014 r. ukazały się 2 nowe tytuły, Realboxing na PC oraz pierwsza odsłona Real Boxing na androidzie w modelu FTP, ale jeszcze w wtedy nie dało to rezultatów na sprzedaży. Żniwa wspomnianych zdarzeń spółka zebrała w kolejnych 6 miesiącach – skokowy wzrost przychodów.

kliknij, aby powiększyćCzęść użytkowników forum zwraca uwagę na niskie marże uzyskiwane przez bydgoskie studio, ale szczerze powiedziawszy nie ma na giełdzie właściwego podmiotu do porównań,, bo nikt tak mocno nie postawił na FTP i urządzenia mobilne. Na świecie są giganci typu King Digital, czy cały czas słabnąca Zynga, ale ze względu na skalę i jednak też nieco inny model nie nadają się do bezpośredniego porównania. Tak czy owak, ocena poziomu kosztów i marż wcale nie jest jednoznaczna.

Spółka cały czas konsekwentnie stawiała na promocję zarówno studia jak i własnej spółki. Brała udział w niezliczonej ilości targów, gdzie zdobywała kontakty i powoli uczyła się monetyzować produkty. Oczywiście taka nauka kosztuje, a zdobytego doświadczenie nie widać w bilansie, odkłada się jedynie na kosztach bieżących. Druga sprawa to model sprzedażowy i sposób rozpoznawania zapasów. Vivid podobnie jak 11Bit, ma rachunek wyników w układzie rodzajowym, a dodatkowo zgodnie z UOR rozpoznaje przychody z zerową marżą do momentu pokrycia kosztów napisania. Oznacza to, że koszty przypisane do tytułu nie obciążają wyniku. Owszem widać je w RZIS, ale są kompensowane przez zmianę stanu produktów na przychodach. Jeśli sprzedajemy tytuły dłużej, ale relatywnie za mniejsze kwoty, oznacza to, że przez dłuższy czas przez wynik sprzedaż będzie przechodzić z zerową marżą. Przychody ze sprzedaży zostaną ujemnie skompensowane przez rozchód zapasów. Dopiero po całkowitym pokryciu kosztów przez przychody przejdzie sprzedaż ze 100 proc. marżą. Kolejny aspekt kosztów, który być może ma największy wpływ na ocenę to opłata dla dystrybutora. Zwyczajowo spółki w przychodach pokazują sprzedaż już pomniejszoną o opłatę należną dla App Store, Google Play, PSN Network, czy Steam. Natomiast w przypadku Vividu jest prawdopodobnie inaczej na co wskazuje to zdanie wyciągnięte z jednego z raportów:

Cytat:Największymi składnikami kosztów Spółki są koszty produkcji, prowizje za dystrybucje gier na platformach sprzedaży oraz prowizja związana z licencją technologii Unreal Engine 3 (silnika gry Real Boxing).

Krótko mówiąc aby doprowadzić dane do porównywalności miedzy spółkami, trzeba przychody skrócić o ca 30 proc. i uzyskaną kwotę odjąć także od kosztów. Na wynik takie działanie wpływu mieć nie będzie, ale liczona marża wzrośnie!

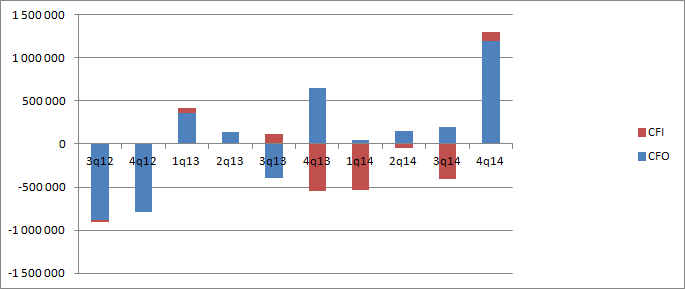

Na wyniki trzeba patrzeć przez pryzmat tego co dzieje się w przychodach ze zmianą stanu produktów. Jeśli ta jest dodania, to znaczy, że spółka poniosła większe koszty na pisanie nowych tytułów niż rozpoznała w wyniku, a zatem się rozwija. Tylko uwaga! To że poniosła koszty, nie oznacza, że one obciążyły wynik, bo przecież mamy korektę na przychodach! Za to koszty pisania kolejnych tytułów, czy wersji na kolejne sprzęty obciążają przepływy:

kliknij, aby powiększyćTak naprawdę w IV kwartale mieliśmy pierwszy dobry kwartał, dobry bo suma przepływów operacyjnych i inwestycyjnych jest wyraźnie dodatnia. We wcześniejszych okresach też pojawiały się kwartały z większą gotówką operacyjną, ale całość zjadały inwestycje.

Wypadałoby napisać coś o wycenie, ale jednak tego nie zrobię. Wartość wewnętrzna liczona przy konserwatywnych założeniach jest zdecydowanie mniejsza niż obecna kapitalizacja, ale… Ale rynek wierzy w model FTP na co wskazują wyceny podobnych spółek zza oceanu, wierzy także Prezes spółki, bo kategorycznie wypowiedział się, że „kto tego nie rozumie to nie przetrwa”. Moje zdanie w tym temacie nie jest takie kategoryczne, ale prawdą jest, że w światowy sofcie panuje tendencja do rozkładania płatności za produkt na raty. Microsoft Office można już mieć z abonamentem, przymiarki są do takiego modelu sprzedaży 10 odsłony Okien, coraz powszechniejszy staje się model Saas, jak i trzymanie danych w płatnej cyklicznie chmurze. Tak czy owak, Vivid jest na razie cały czas pchełką, promilem promila w rynku gier. W odróżnieniu od 11B postawił na technologię, a nie pomysłowość. To nieco mniejsze ryzyko, ale także niestety mniejsze zwroty z produktów, co oczywiście związane jest z poziomem kosztów.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.