Leonardo w coronie – omówienie sprawozdania finansowego Synektik po IV kw. 2020 r.Od ostatniego omówienia spółki minął rok z małym ogonem (

www.stockwatch.pl/forum/wpis-n... ), a kurs spółki wzrósł z 15 zł do 28,40 zł, czyli prawie o 100 proc. Driverem wzrostu nie był jednak potencjał rozwijanego kardioznacznika, a umowa na dystrybucję testów na SARS Cov 2.

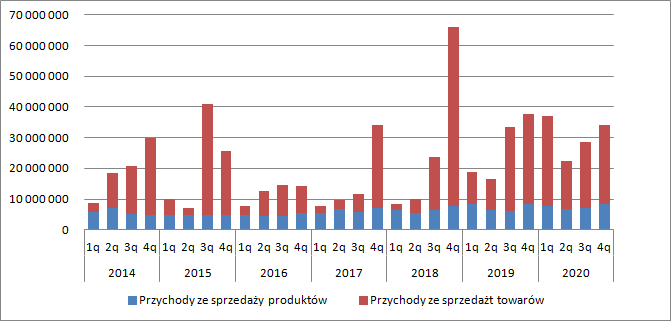

Przychody spółki niestety nie wykazują ostatnio tendencji wzrostowej. O ile w I kw. (będę pisał w tym tekście o roku kalendarzowym) przychody wzrosły o 97 proc. r/r w drugim o 35 proc. to w trzecim obserwowaliśmy regres na poziomie 15 proc., natomiast w ostatnim 9 proc., a przecież III i IV kwartał to okres kiedy spółka miała w dystrybucji testy RT LAMP od Genomtec. Ze struktury przychodów wynika, że regres odnotowano w zakresie sprzedaży towarów, czyli tam gdzie należałoby się spodziewać wpływu ze sprzedaży testów – odpowiednio o 21 proc. w III kw. i 12 proc. w IV kw. Kłopot w tym, że tak naprawdę nie wiemy ile i jakich urządzeń czy testów sprzedano i naprawdę ciężko stwierdzić czy test miał istotny wpływ na wyniki spółki. Wydaje się, że nie, choć mówimy tutaj bardziej o subiektywnym odczuciu, niż sztywnych danych. W przypadku sprzedaży produktów w III kw. mieliśmy wzrost o 12 proc. r/r, natomiast w IV kw. spadek o 1 proc.

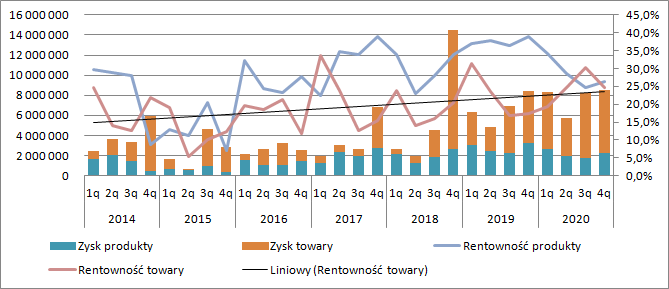

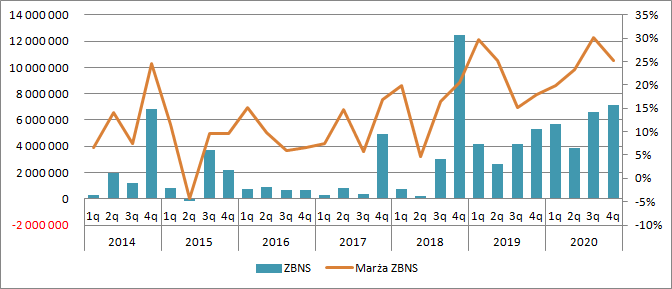

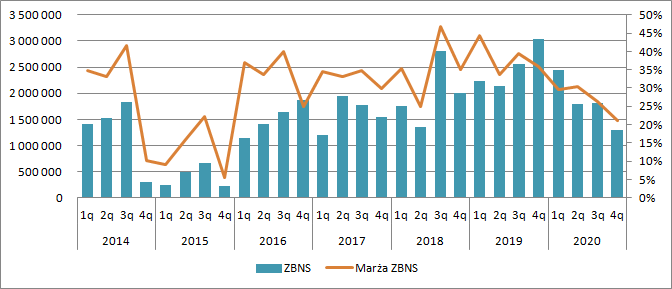

kliknij, aby powiększyćChoć w przypadku działalności handlowej obserwujemy regres sprzedaży, to rośnie nam istotnie marża. W III kw. ur. wyniosła 30,1 proc., w ostatnim kwartale 24,6 proc., natomiast przed rokiem jedynie 17,5 proc. Pozwoliło to na wykazanie progresu w zakresie generowanego zysku – wzrost z 5,1 mln zł do 6,3 mln zł. W odwrotnym kierunku podążyła rentowność na produktach. Marża brutto wyniosła w III kw. 24,7 proc. w ostatnim 26,2 proc., natomiast przed rokiem było to 38,9 proc. W efekcie zysk brutto na sprzedaży skurczył się z 3,3 mln zł do 2,2 mln zł.

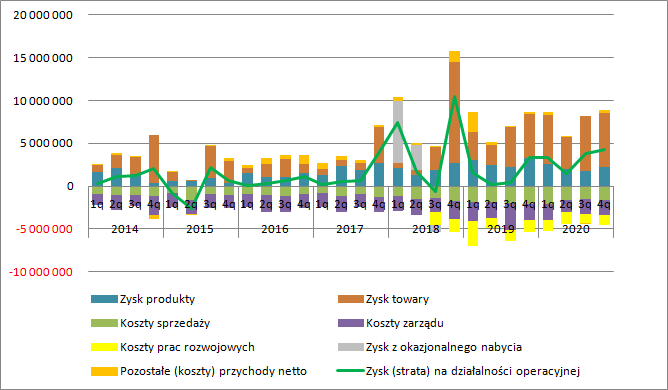

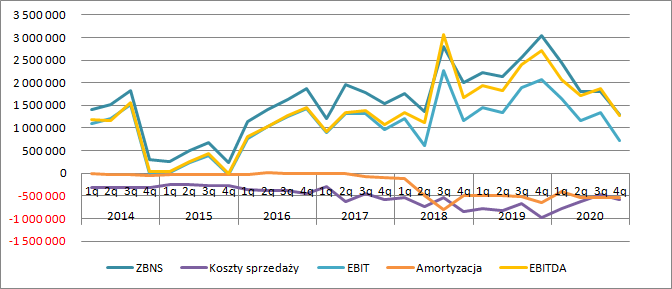

kliknij, aby powiększyćSpółce udało się obniżyć koszty zarządu. W ostatnim kwartale redukcja wynosi 9 proc. Spadły też koszty sprzedaży – regres o 22 proc., co należy głównie łączyć z obniżką wolumenów. Oszczędności wyniosły łącznie 0,6 mln zł. Dzięki poprawie rentowności, pomimo spadku sprzedaży zysk operacyjny zamknął się kwotą 4,3 mln zł, czyli o 1 mln zł (31 proc.) wyższą r/r. Jak widać poniżej, spółka osiągnęła pewną stabilność zysków.

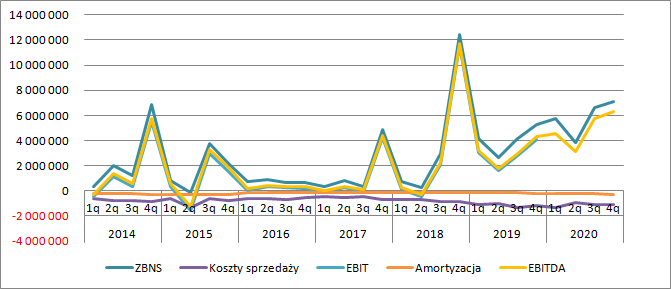

kliknij, aby powiększyćSpółka w swoich prezentacjach i omówieniach wyników prezentuje także zyski skorygowane, najczęściej o koszty prac badawczo-rozwojowych, które wykazuje osobno w rachunku wyników. Przypomnę, że od połowy 2018 r. spółka zmieniła podejście do kapitalizacji tych kosztów. O ile do tego okresu koszty te odkładały się na bilansie, tak od wskazanego terminu obciążają wyniki.

Możliwe, że jak wyjaśnia spółka zmiana rachunkowości dokonała się na skutek zalecenia KNF, ale to burzy nam nieco zasadę współmierności. Koszty prac rozwojowych powinny się odkładać na bilansie, a następnie po komercjalizacji być amortyzowane co pokazałoby pełną rentowność działalności, a tak w tej chwili nie jest.

Bez kapitalizacji mamy obciążenie kosztami prac rozwojowych okresów, kiedy te prace nie były skomercjalizowane, co zaniża wynik, ale z drugiej strony nie ma odzwierciedlenia kosztów jakie zostały poniesione wcześniej na skomercjalizowane prac, których efekty są sprzedawane i dzięki którym mamy obecne wyniki. Z tego powodu w mojej opinii do tych korekt nie należy przywiązywać szczególnej uwagi. Koszty prac rozwojowych były niższe r/r (1,16 mln zł vs 1,39 mln zł) prawdopodobnie w związku z przyhamowaniem prac, co mogło mieć związek z pandemią.

Rachunek segmentowyZmian jakościowych w segmentach możemy się domyślać już na poziomie analizy rachunku na poziomie skonsolidowanym, gdyż spółka wyróżnia sprzedaż towarami i produktami, (którymi głównie są radiofarmaceutyki), a dodatkowo wyróżnia koszty prac badawczo-rozwojowych. Zaskoczeń brak.

W segmencie sprzedaży sprzętu medycznego i rozwiązań informatycznych przychody wyniosły 28,2 mln zł co oznacza spadek o 1,2 mln zł (4 proc.) r/r. Zwróćmy jednak uwagę, że nie jest to czysta sprzedaż towarów, gdyż ta wyniosła 25,7 mln zł. Inaczej mówiąc spółka na segment alokowała ok. 2,5 mln zł przychodów z tytułu produktów, czyli usług IT. Pierwszy raz od bardzo długiego czasu zauważalna była sprzedaż eksportowa – 0,85 mln zł w porównaniu do 0,14 mln zł przed rokiem. To jednak wciąż mało, bo zgodnie ze strategią spółki na lata 2017-2021 przychody eksportowe miały wynosić na koniec roku obrotowego 2020/2021 40-50 proc.

kliknij, aby powiększyćMarża brutto w segmencie wyniosła 25 proc. i była co prawda niższa niż w III kw. 2020 r. (30 proc.), ale wyższa o 7,4 pp. r/r (18 proc. w IV kw. 2019 r.). Zysk na tym poziomie rachunku wyników wyniósł 7,13 mln zł, czyli o 1,86 mln zł (35 proc.) więcej r/r.

kliknij, aby powiększyćDzięki poprawie rentowności EBIT segmentu zamknął się kwotą 6 mln zł w porównaniu do 4,1 mln zł przed rokiem. Spółka w sprawozdaniu wyjaśnia, że korzystny wynik to efekt zmian mixu produktowego, gdzie sprzedano większą liczbę towarów wysokomarżowych, jak robotów operacyjnych Da Vinci wraz z akcesoriami. Trzeba także dodać, że roboty sprzedane w poprzednich latach generują sprzedaż akcesoriów i usług serwisowych, z których przychody są istotne.

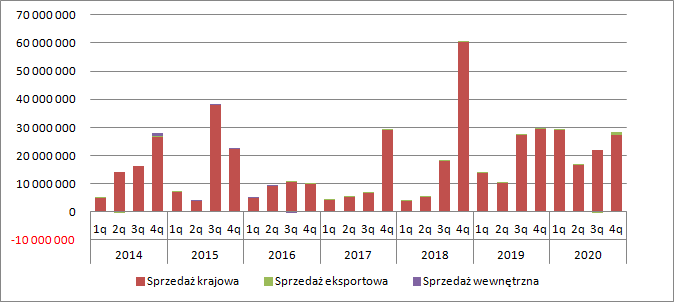

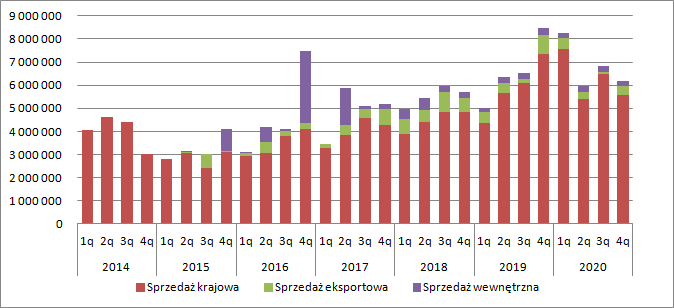

kliknij, aby powiększyćW segmencie radiofarmaceutyków sprzedaż wyniosła 6,2 mln zł w porównaniu do 8,5 mln zł przed rokiem. Jak widać na poniższym wykresie regres odnotowano zarówno w sprzedaży krajowej (-24 proc.) jak i eksportowej (-55 proc.). O ile słaba sprzedaż w IV kw. jest zrozumiała, to nieco martwi brak istotnego progresu kwartał wcześniej kiedy ograniczenia związane z pandemią nie były wysokie.

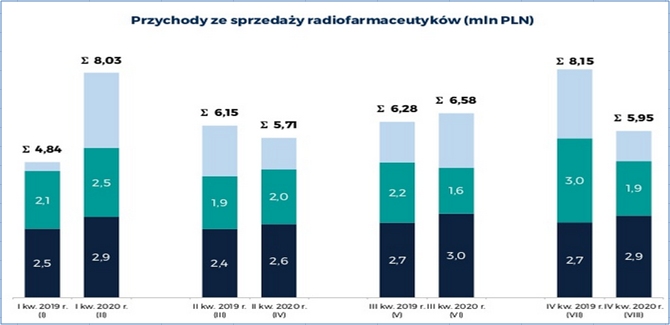

kliknij, aby powiększyćO ile zmiany miksu sprzedażowego w zakresie segmentu sprzedaży sprzętu medycznego były korzystne, to w dywizji radiofarmaceutyków wręcz odwrotnie. Co prawda wzrosły przychody ze sprzedaży podstawowych produktów, ale sprzedaż radiofarmaceutyków specjalnych siadła z 3 mln zł do 1,9 mln zł, a to właśnie one są droższe i bardziej rentowne.

kliknij, aby powiększyćNa skutek zmian w strukturze sprzedaży spółka odnotowała utratę marży. To wyjaśnienie nie jest jednak kompletne, gdyż rentowność spadła 4 kwartał z rzędu. Marża brutto wyniosła 21 proc. w porównaniu do 26 proc. w poprzednim kwartale i 36 proc. przed rokiem.

kliknij, aby powiększyćEBIT segmentu zamknął się kwotą zaledwie 0,73 mln zł w relacji do 1,34 mln zł kwartał wcześniej, czy 2,06 mln zł przed rokiem.

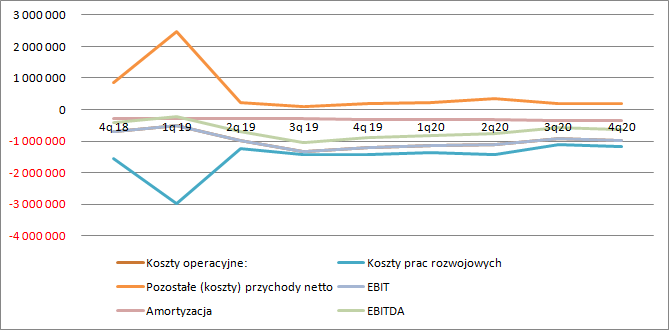

kliknij, aby powiększyćKoszty netto (po korekcie o przyznane dotacje) segmentu badawczego wyniosły 0,99 mln zł, czyli o 70 tys. zł mniej kw/kw i 224 tys. zł mniej r/r.

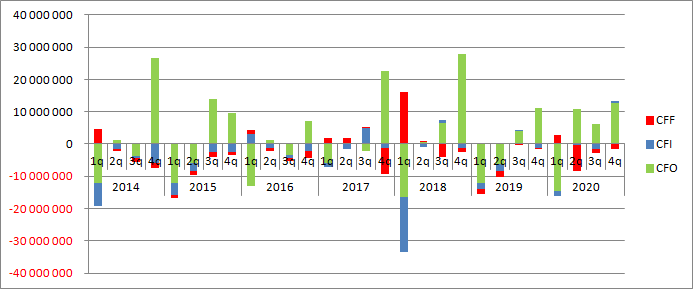

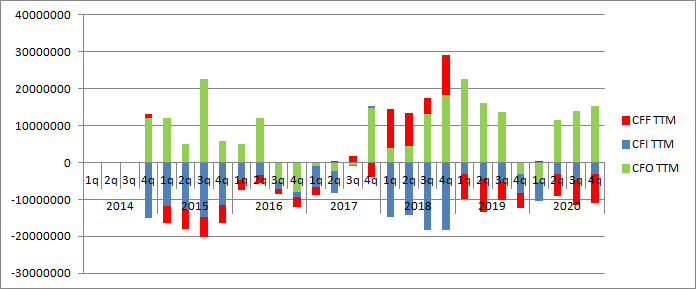

kliknij, aby powiększyćPrzepływy operacyjne wyniosły w IV kwartale 12,6 mln zł w porównaniu do 11,2 mln zł w IV kw. 2019 r. Do tej poprawy nie przywiązywał bym jednak dużej wagi, gdyż spółka jest nieco „rozchwiana” pod tym względem. Jak widać poniżej Synektik wykazuje pewną sezonowość i wpływy gotówkowe w IV kw. natomiast w I kw. raczej odpływ gotówki operacyjnej ze spółki.

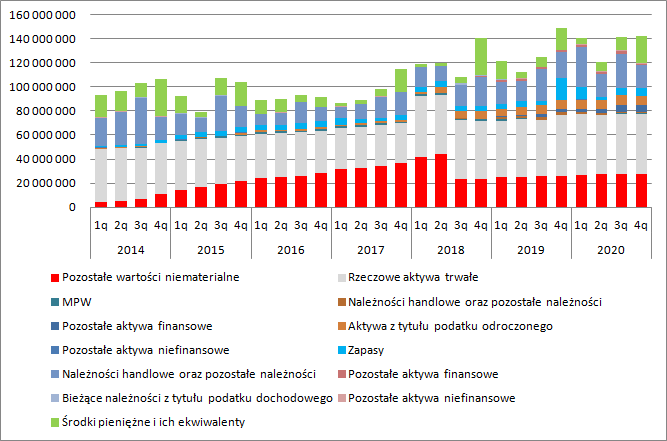

kliknij, aby powiększyćW ujęciu rocznym widać za to poprawę – spółka wygenerowała 15,3 mln zł gotówki. Oczywiście większość tej gotówki to efekt uwolnienia środków z kapitału obrotowego, co doskonale widać na bilansie.

kliknij, aby powiększyćW IV kw. 2019 r. mocno wzrosły zapasy, które w 2020 r. były sprzedawane do szpitali, dzięki czemu w trakcie 2020 r. uwalniała się gotówka.

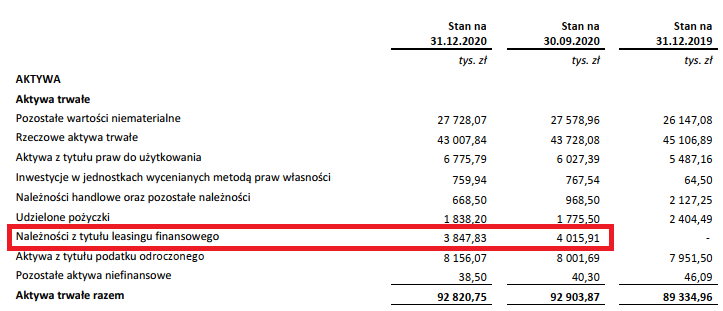

kliknij, aby powiększyćSkoro już jesteśmy przy aktywach to uwagę zwraca jedna pozycja – należności z tytułu leasingu.

kliknij, aby powiększyćW raporcie rocznym możemy przeczytać, że:

kliknij, aby powiększyćCóż, finansowanie szpitali to z pewnością sposób na zwiększenie sprzedaży, ale z drugiej zmniejszanie środków obrotowych w spółce. Na razie to nie problem, bo spółka posiada ujemny dług netto i znaczące możliwości zaciągania zadłużenia.

Działalność handlowa się fajnie rozwija i wciąż jest to rynek, który potrafi dać satysfakcjonujące marże. Niestety w związku z pandemią sprzedaż może krótkoterminowo lekko wyhamować co już widać po posiadanym portfelu zamówień. Choć spółka pozyskała w IV kw. zlecenia o większej masie, to portfel zamówień spadł z 9,2 mln zł, do 4,6 mln zł, a wcale nie ma pewności że Synektik wygra więcej przetargów gdyż ma większą sumę w toczących się postępowaniach

kliknij, aby powiększyćPandemia wywołuje też problemy w badaniach nad kardioznacznikiem. Spółka praktycznie od ponad roku przygotowuje się do III fazy i widmo wprowadzenia go do sprzedaży wciąż się oddala. Należy pamiętać, że III faza badań klinicznych wymaga największej populacji i przez to jest najbardziej kosztowana, co może obciążyć wyniki tego i przyszłego roku.

Wycena spółki na GPW wynosi niecałe 250 mln zł. W stosunku do raportowanego poziomu zysków nie jest to wartość konserwatywna – C/Z na poziomie 25. Podobnie wygląda EV/EBITDA na poziomie niecałych 13. Nawet po korekcie o koszty generowane przez segment badawczy dostaniemy wskaźnik na poziomie 11, który ciężko uznać za okazję, przynajmniej w momencie kiedy nie uwzględniamy potencjału przyszłych zysków, które mogą się pojawić z pozytywnego rozwoju i komercyjnego wdrożenia kardioznacznika.

Wspominałem w trakcie omówienia, że mało wskazuje aby spóła wykonała założenia strategiczne w zakresie udziału eksportu, ale to nie jedyne pole gdzie strategia, a właściwie jej cele, wydają się być poza zasięgiem. Zgodnie z założeniami rentowność EBITDA miała wzrosnąć z poziomu 8 proc. do 24-32 proc., a obecnie po paru latach spółka jest dopiero w pół drogi – marża EBITDA 16 proc. Raczej ciężko oczekiwać, że strategiczne cele w tym zakresie uda się spełnić. Pytanie na ile w tej poprawie miał pomóc nowy radiofarmaceutyk. Być może uda się zrealizować cel na poziomie średniorocznego wzrostu wynoszącego 30-40 proc. (aktualnie wynosi 25 proc.), ale jeśli chodzi o realizację strategii, to wyniki trzeba ocenić negatywnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.