Jestem lekiem na caaaałe złooooooo – omówienie sprawozdania finansowego GK Synektik za 2016 r.Spółka funkcjonuje na rynku od kilkunastu lat, ale przełomem w działalności miał być rok 2012, kiedy emitent wybudował w Kielcach linię do produkcji radiofarmacetyków (IASON Efdege) i uzyskał stosowne zgody do wprowadzenia preparatu na rynek. Produkcja kolejnego znacznika (IASONflu) rozpoczęła się rok później. W grudniu 2014 emitent uzyskał zgodę na produkcję pierwszego specyfiku w zakładzie w Warszawie. Natomiast w połowie 2015 r. do produkcji przez spółkę wszedł kolejny radiofarmaceutyk o nazwie IASOcholine.

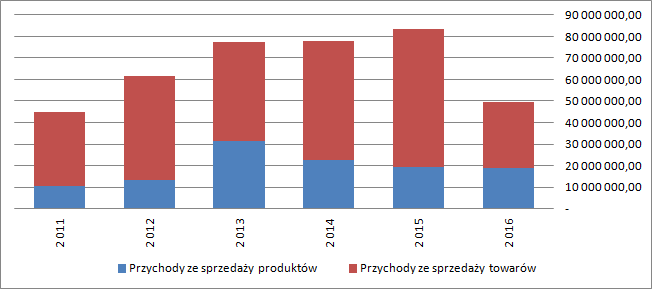

Przychody spółki rosły sukcesywnie w od 2011 r. do 2015 r. Ale, co ciekawe maksymalny obrót na produktach miał miejsce w roku 2013, kiedy spółka produkowała radiofarmaceutyki tylko w zakładzie w Kielcach. Od tego momentu pomimo teoretycznego zwiększania zdolności produkcyjnych w zakresie readiofarmaceutyków sprzedaż produktów malała.

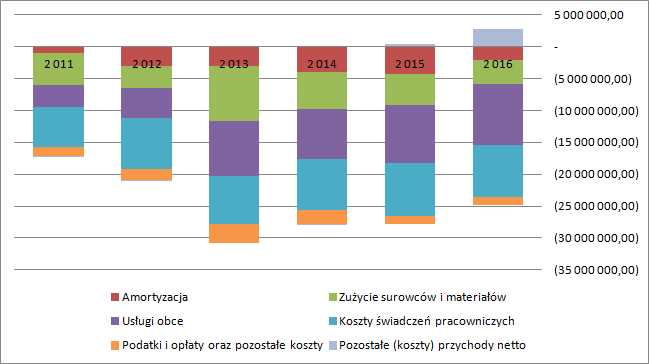

kliknij, aby powiększyćDuży wzrost sprzedaży produktów w roku 2013 oczywiście wiązał się także ze znacznie większym kosztem surowców, ale także usług obcych. O ile wraz ze spadkiem sprzedaży produktów spółka stopniowo obniżała koszty zakupów surowców (mniejsze wolumeny) to niestety poziom kosztów generowanych przez zlecenia na zewnątrz utrzymuje się nadal na relatywnie wysokim poziomie. W tym miejscu muszę dodać, że rachunek wyników w układzie rodzajowym jest dostępy w formie xls a nie ma go w samym sprawozdaniu finansowym.

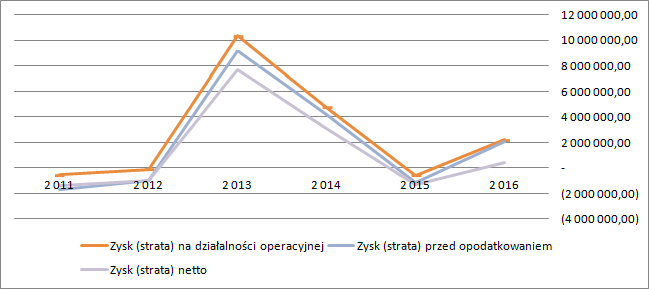

kliknij, aby powiększyćW efekcie spadek sprzedaży produktów spowodował znaczący spadek wyniku operacyjnego w roku 2014 i straty w roku 2015.

kliknij, aby powiększyćW 2016 r. wynik znów wypływa ponad próg rentowności, ale wynika to ze zmiany zasad rachunkowości…

Otóż maszyny i urządzenia od 2016 r. są amortyzowane przez okres 20 lat, a nie jak dotychczas 10 lat. Podobnie znaczne wydłużenie okresów amortyzacji miało miejsce w przypadku innych środków trwałych. Dodatkowo spółka wprowadziła wartość rezydualną, czyli szacowanie wartości składnika majątku już po okresie użyteczności ekonomicznej. W stosownej nocie w raporcie za rok 2015 było:

Cytat:Amortyzacja środków trwałych, w tym komponentów, odbywa się według stawek odzwierciedlających przewidywany okres ich użytkowania. Szacunki okresu użytkowania rewidowane są corocznie.

Teraz jest:

Cytat:Amortyzacja rzeczowych środków trwałych, w tym komponentów, odbywa się zgodnie z decyzją Zarządu przez czas odpowiadający szacowanemu okresowi ich ekonomicznej użyteczności z uwzględnieniem wartości rezydualnej, przy czym uwzględnienie wartości rezydualnej następuje jeżeli wartość ta jest istotna. Szacunki okresu użytkowania rewidowane są corocznie

Od 2016 r. spółka znacząco wydłużyła także okres amortyzacji wartości niematerialnych i prawnych. W przypadku licencji z 7 do 7,5-9 lat, natomiast w przypadku prac rozwojowych z 5 do 10 lat.

Czy zmiana zasad amortyzacji była konieczna żeby lepiej odwzorować memoriałowy charakter wyników to ciężko z całą pewnością powiedzieć. Ale 20 letni okres amortyzacji dla maszyn wydaje się lekką przesadą. Z pewnością obecna prezentacja jest bardziej agresywna. Amortyzacja w 2016 r. wyniosła 2,09 mln zł, natomiast rok wcześniej 4,34 mln zł. A zatem 2,25 mln dodatkowego wyniku w 2016 r. dała sama zmiana dotycząca amortyzacji. Przy starych zasadach mielibyśmy w wyniku próg rentowności.

Drugi czynnik jaki się pojawił i pozwolił pokazać dodatni wynik to pozostałe przychody operacyjne. Niestety mamy do dyspozycji tylko raport za IV kwartał, w związku z tym nie do końca da się powiedzieć co takiego się w tej pozycji znajduje. Zgaduję, że to rozliczenie dotacji do prac badawczych. Niestety nie wiadomo, czy tylko ta pozycja się pojawiała, czy coś jeszcze.

Warto jednak zauważyć, że choć spółka zaliczyła znaczący zjazd na działalności handlowej (spadek z 64 do 30 mln zł) to zysk z tego tytułu zmniejszył się tylko z 7,3 do 5,4 mln zł. Za to marża brutto na produktach wzrosła z 2,5 mln zł do 5,1 mln zł przy spadku sprzedaży 19,5 mln zł do 18,9 mln zł. Czym taka zwyżka rentowności jest uzasadniona spółka nie tłumaczy. Być może ma to związek ze sprzedażą IASOcholiny przez cały rok a nie tylko niepełne pół, a być może także ze zmianą miksu sprzedażowego wewnątrz samego segmentu, bo spółka jako produkty oferuje także między innymi oprogramowanie.

Z rachunku segmentowego wynika, że przychody w zakresie radiofarmaceutyków wzrosły z 13 do 18,5 mln zł, natomiast wynik operacyjny z 609 tys. do 4,49 mln zł, przy czym w tym przypadku wzrost wyników nie jest efektem amortyzacji, bo ta jest śladowa (129 tys. w 2015 r i 57 tys. w 2016 r). Niestety nie mam pewności, czy wynik ten jest powtarzalny, gdyż spółka pokazała 3,9 mln zł sprzedaży wewnątrzgrupowej, która także mogła zbudować wynik. W raporcie czytamy, że:

Cytat:Wynik ten jest efektem sprzedaży prac badawczo rozwojowych prowadzonych w należącym do Podmiotu Dominującego CBR do spółki zależnej Iason Sp. z o.o.

I tak naprawdę ciężko powiedzieć czy przypadkiem sprzedaż ta nie poszła z zerowym kosztem własnym budując wynik segmentu.

Spadek sprzedaży dotyczył w zasadzie segmentu sprzętu diagnostycznego i IT, gdzie obroty skurczyły się z 67,9 do 30,9 mln zł. W efekcie wynik operacyjny zmniejszył się z 3,3 do 1,1 mln zł. Spółka tłumaczy spadek sprzedaży wyjątkowością kontraktu dla szpitala bródnowskiego. Problem w tym, że to tłumaczenie nie do końca może być faktyczną przyczyną . We wszystkich rozpatrywanych latach przed rokiem 2015 spółka miała większą sprzedaż niż w roku 2016, w związku z czym ciężko tłumaczyć spadek wyjątkowością jakiegoś pojedynczego zlecenia.

Znaczna poprawa nastąpiła także na poziomie segmentu nieprzypisane, gdzie spółka zaraportowała znacznie niższą stratę – 890 tys. obecnie wobec 4,27 mln przed rokiem.

Choć EBIT jest nominalnie wyższy niż w roku ubiegłym (kiedy była strata) to jakość zmiany pozostawia wiele do życzenia. W dodatku zmiana w zakresie rachunku segmentowego dająca teoretycznie nadzieję na lepszy wynik przy szczegółowej analizie wcale nie jest taka oczywista i może wynikać ze zdarzeń jednorazowych.

Teoretycznie wyniki mogą być obciążone przez działalność badawczą, bo jeśli spółka nie ma pewności, że prowadzone prace uda się skomercjalizować to koszty idą przez wynik. W przypadku spółki maksymalny koszt nie powinien jednak przekraczać 1 mln zł rocznie. Nakłady na nowy znacznik do kardiografii mają wynieść nieco ponad 10 mln zł do roku 2021 czyli przez 6 lat od daty podpisania umowy, ale ponad połowę finansuje NCBiR. Średnio licząc koszt nie powinien przekroczyć rocznie ca 900 tys. zł i to pod warunkiem, że spółka nic nie skapitalizuje jako prace rozwojowe. Prowdzone badania kliniczne są za to refundowane w 100 proc. przez program Horyzont, więc ich wpływ na wynik powinien być zbliżony do zera.

W tym kontekście ocena rezultatu za rok 2016 się nie zmienia i jest negatywna. Oczywiście

EBIT w 2016 r. wyniósł 2,2 mln zł, natomiast zysk netto tylko 430 tys. zł. Przed opodatkowaniem Synektik pokazywał jeszcze 2 mln zł zysku, ale wynik dociążył wysoki podatek, co oczywiście ma charakter niepowtarzalny. Skorygowany wynik wynosi zatem ok. 1,8 mln zł. Przy kapitale własnym na poziomie 57 mln zł to naprawdę mizerny rezultat. Z drugiej strony spółka „rozminęła się” z nowym ustawodawstwem i przetargami w perspektywie unijnej 2014-2020.

Rynek wycenia spółkę na ponad 140 mln co dla mnie oznacza, że na horyzoncie jest wynik w okolicy 14 mln zł. Na razie w wynikach finansowych próżno szukać podstawy do takiej wyceny, ale zmiana prawa w Polsce może dać spółce impuls do poprawy wyników. Rynek nadal wierzy w spółkę, czego jest choćby ostatnia rekomendacja EVR. Biuro co prawda prognozuje wynik na wskazanym poziomie dopiero w roku 2021, ale sięga z prognozą jeszcze dalej bo do roku 2025 r. kiedy to zdaniem analityków przychody mają już wynieść 200 mln zł, a EBIT 30 mln zł. Poprawę wyników mają napędzać nowe znaczniki, zmiana prawa, ekspansja geograficzna i inne elementy, które spółka zaprezentowała w strategii. Problem w tym, że strategię łatwo napisać, określić cele, ale nieco trudniej do nich dojść. Pewnie nikt nie spodziewał się, że po takim wyniku w 2013 r. przyjdą kolejne 3 chudsze lata, a sama spółka będzie musiała zmienić zasady amortyzacji aby pokazać zysk.

Wiarygodność prognoz EVR najlepiej weryfikuje historia.

Pierwsza rekomendacja została wydana na początku 2015 r:

Według dokumentu sprzedaż w 2015 r. miała wynieść 88 mln zł, EBIT 7,6 mln zł, a zysk netto 5,32 mln zł. Na 2016 r. prognozowano odpowiednio 99,5 mln zł przychodów, 12,5 mln EBIT i 9,3 mln zysku netto.

W kwietniu 2016 natomiast biuro dało update do rekomendacji.

EVR prognozował na 2016 r. przychody 80,65 mln zł, EBIT na poziomie 4,45 mln zł i 2,79 mln zł zysku netto. Prognoz z 2015 i kwietnia 2016 nie udało się wypełnić...

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.