Omówienie raportu finansowego za 1 kw. GK CCS SA Wyniki znów negatywnie zaskoczyły, ale w sumie po tym co zdarzyło się w poprzednim kwartale należało oczekiwać, że rekordów sprzedaży raczej nie będzie.

Do mnie najbardziej przemawiają obrazki, więc od razu wrzucę to, co chciałbym drogim czytelnikom tegoż omówienia pokazać, a następnie pozwolę sobie skomentować, oraz pospekuluję czego można oczekiwać w niedalekiej przyszłości.

kliknij, aby powiększyć

kliknij, aby powiększyć

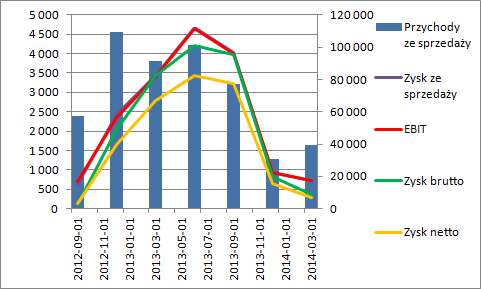

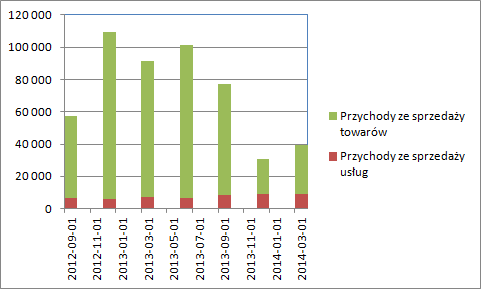

kliknij, aby powiększyćWyniki spółki niestety mocno się pogarszają, a akcjonariusze nie mogą czuć się komfortowo. Przychody spółki drugi kwartał z rzędu spadają w ujęciu rok do roku. Oczywiście ma to związek z mniejszymi przychodami z dystrybucji ( rys. nr 2). Jak widać miks sprzedażowy przesuwa się w stronę usług, czyli serwisu. Pewną drobną przesłanką poprawy jest wzrost sprzedaży towarów, czyli segmentu dystrybucji w porównaniu do poprzedniego kwartału, czyli ostatniego zeszłego roku.

Niestety zyski lecą równo na wszystkich poziomach w dół. Spadek EBIT z 3,4 mln do obecnych 721 tys. jest naprawdę wymowny. Jak wynika z pierwszego wykresu wynik ze sprzedaży pokrywa się praktycznie z wynikiem operacyjnym, co oznacza, że wynik jest pozbawiony większych odpisów na należności, zapasy, czy aktywa trwałe.

Pomiędzy wynikiem operacyjnym a wynikiem brutto mamy niemały (w szczególności odnosząc się do wyników tego kwartału) rozjazd. Wynika on z ujemnych różnic kursowych. CCS ma spółkę zależną na Ukrainie, więc osłabienie lokalnej waluty powoduje powstanie ujemnych różnic kursowych. Dalej jest już bez zaskoczenia. Wynik netto ostatecznie wyniósł 280 tys., choć gdyby nie różnice kursowe, które można uznać za jednorazowe, to byłby dwukrotnie wyższy.

Choć nikt nie mówi tego wprost, to spadek sprzedaży może wynikać z sytuacji na Ukrainie, czy Rosji. W 2013 r. aż 72 proc. przychodów stanowił eksport. W raporcie co prawda wspomina się że:

Cytat:Podjęto także decyzje o ograniczeniu lub zakończeniu współpracy z niektórymi partnerami. Celem do którego dąży Zarząd jest uzyskanie jak największej części przychodów z bardzo stabilnych źródeł takich jak usługi (tzw. sprzedaż produktów) oraz dystrybucja do wybranej grupy partnerów i kanałów dystrybucyjnych, co pozwoli na osiągnięcie stabilizacji działalności jednostki dominującej na znacznie wyższym poziomie niż dotychczas osiągnięty oraz utrzymanie niezakłóconego tempa rozwoju.

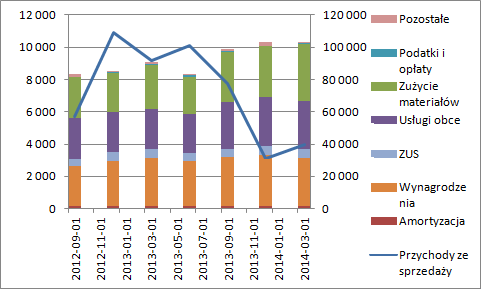

co sugeruje wyższą rentowność i korzyści ekonomiczne z usług serwisu, ale teza ta nie chce się spiąć z ostatnim zamieszczonym wykresem, czyli kosztami rodzajowymi.

Proszę zauważyć, że dynamiczny spadek sprzedaży w dystrybucji nie przełożył się w żaden sposób na spadek kosztów operacyjnych. A więc można założyć, że dystrybucja poza angażowaniem aktualnych "zasobów sprzedażowych" niewiele spółkę kosztuje. Osobiście oczekiwałbym spadku koszty usług obcych, z których część powinna być zmienna (transport, reklama). Pierwszy i drugi wykres pokazuje, że wynik jest silnie skorelowany z poziomem sprzedaży właśnie w dystrybucji. Sama marża handlowa wynosi w tym segmencie prawie 8 proc. (dane za ostatnie 12 miesięcy), więc ciężko oczekiwać, że ktoś odpuścił taki segment. Segment z nie tak małą znów marżą i chyba niewielkimi kosztami operacyjnymi - korelacja.

Niestety nie mamy do dyspozycji rachunku segmentowego, ani choćby podziału terytorialnego sprzedaży, aby stwierdzić coś autorytarnie. Nie kwestionuję, że podjęte kroki są właściwe, ale nie bardzo chce mi się to wszystko ułożyć w całość. Z drugiej strony postawionej przeze mnie tezie może przeczyć wzrost sprzedaży pomiędzy 4, a 1 kwartałem, bo przecież sytuacja polityczna zaostrzyła się głównie właśnie w okresie sprawozdawczym.

Po raporcie kapitalizacja spółki spadła do 42 mln zł, co można wiązać z oczekiwaniem wyniku na poziomie 4 mln zł. Jeśli założymy ( a możemy, bo sprzedaż tego kwartału jest wyższa niż poprzedniego), że dołek już za nami, to spółkę można potraktować jako posiadającą wzrostowy potencjał fundamentalny.

Nieco zagadkowo wygląda sprawa dystrybucji urządzeń do obniżania kosztów energii. Sprawa budzi pytania takie jak kompetencje do świadczenia usług instalacyjnych, obsługi gwarancyjnej itp. Wszak inteligentne liczniki prądu, czy konwertery i regulatory napięcia to jednak nieco inna sprawa od elektroniki. Tym niemniej skoro spadła sprzedaż w smart fonach i telefonach to poszukiwanie nowego rynku wydaje się czymś zupełnie normalnym. Wiele odpowiedzi dałoby CV osób, które objęły pozostałe 50 proc. w nowo zawiązanym podmiocie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.