Omówienie wyników oraz sytuacji finansowej Grupy Kapitałowej IDEA BANK S.A. na podstawie prospektu emisyjnegoNa początek krótkie wyjaśnienie odnośnie kontrowersji związanych z brakiem analizy w trakcie trwania zapisów. Brak analizy w momencie debiutu wynikał jedynie z braku czasu na jej przygotowanie. Dodatkowo dodam, że relacje komercyjne pomiędzy Stockwatch, a emitentami nie mają wpływu na obiektywność analiz.

Na początek analiza bilansu i majątku, pokazująca, co kupujemy zapisując się na akcje w ofercie publicznej. Druga część analizy jest przeprowadzona pod kątem rachunku wyników. Pozwoli to podjąć próbę odpowiedzi na pytanie, jakie są perspektywy związane z generowaniem dochodów w najbliższych latach.

Prospekt nie rozpieszcza nas zbyt dużym zakresem danych finansowych - mamy dostępny rachunek wyników za ostatnie 3 lata kalendarzowe oraz bilans na koniec 3 ostatnich lat (2012, 2013, 2014). Dane bilansowe na koniec 2011 roku wykorzystane w obliczeniach zostały uzupełnione ze sprawozdań rocznych GETIN HOLDING, który jest większościowym akcjonariuszem IDEA BANK-u i prezentował te dane w ramach rachunku segmentowego. Bez tego zabiegu analiza byłaby mocno utrudniona - parametry bazujące na danych średniorocznych, takie jak marże byłyby możliwe do policzenia jedynie dla 2013 i 2014 roku.

kliknij, aby powiększyćGeneralna tendencja jaką widać na pierwszy rzut oka to bardzo duży wzrost wolumenów biznesowych. Powstaje oczywiście pytanie, na ile ten wzrost ma charakter trwały, a na ile wynika z chęci podniesienia parametrów biznesowych przed ofertą publiczną (tzw. window dressing).

Jak widać na wykresie - w ciągu ostatnich 3 lat bardzo mocno wzrosły wolumeny udzielanych kredytów (z uwzględnieniem leasingu), przyjmowanych depozytów oraz ogólna suma aktywów. IDEA zachowuje względną równowagę pomiędzy kredytami i depozytami (wskaźnik L/D poniżej 100%).

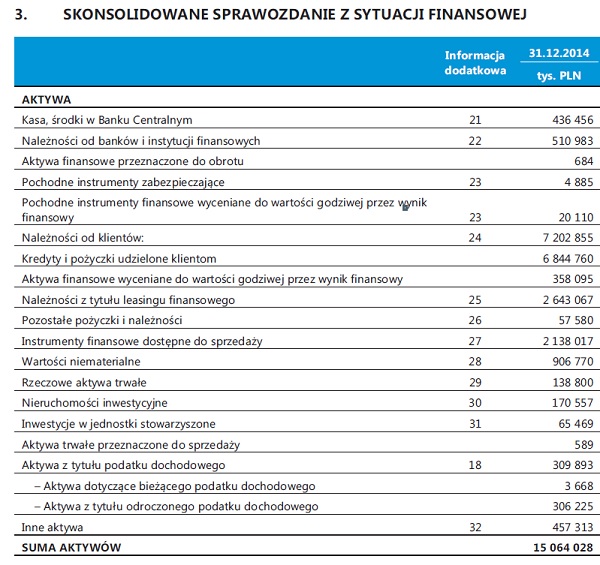

kliknij, aby powiększyćAnaliza majątku banku odbywa się na trochę innych zasadach niż dla spółki prezentującej standardowe sprawozdanie finansowe. Plusem jest na pewno wiarygodność wyceny aktywów finansowych i rozliczeń z innymi bankami i bankiem centralnym. Te pozycje nie budzą większych wątpliwości co do prezentowanych wartości.

Należności od klientów to udzielone przez bank kredyty oraz wartość pozostałego do spłaty leasingu. To jest zdecydowanie największa wartościowo pozycja w bilansie. Jest ona obarczona ryzykiem związanym z jakością udzielanych kredytów. Trzeba brać pod uwagę, że istnieje naturalna tendencja do niedoszacowywania wartości odpisów. Spisywanie w straty niespłacanych kredytów bije bezpośrednio w wynik finansowy, co z kolei uderza bezpośrednio w interes zarządu (maksymalizację zysków).

W przypadku IDEA BANK-u brak przesłanek do przeprowadzenia oceny jakości portfela kredytowego. Banki mają pewną uznaniowość w uznawaniu kredytów za niespłacane, ale z zewnątrz nie jesteśmy w stanie ocenić prowadzonej w tym obszarze polityki.

Trzeba odnotować duży udział wartości niematerialnych w majątku spółki. Są to kwoty niewielkie w stosunku do aktywów, ale w porównaniu do kapitałów własnych są już mocno znaczące. Głównym składnikiem jest wartość firmy oraz posiadane przez spółkę patenty i bazy danych. W przypadku IDEA BANK-u wysokie wartości tych pozycji wynikają z historii dokonywanych przejęć i połączeń z innymi spółkami. W zdecydowanej większości były to spółki powiązane w taki czy inny sposób z Leszkiem Czarneckim.

Warto zwrócić uwagę na sposób księgowania transakcji przejęć w grupie IDEA BANK-u.

Mamy 3 możliwe sytuacje:

1. zapłacona cena jest równa wartości księgowej nabywanego majątku - brak wpływu na raportowane wyniki

2. zapłacona cena przewyższa wartość księgową majątku - różnica pojawia się w aktywach jako wartość firmy i nie przechodzi przez wynik finansowy

3. zapłacona cena jest niższa niż wartość księgowa majątku - w tym przypadku różnica jest księgowana jak zysk z okazyjnego nabycia (podwyższa wynik finansowy)

Widoczna w bilansie wartość firmy na kwotę 710 milionów złotych została wykreowana w drugi ze wskazanych sposobów. Warto zwrócić uwagę na brak symetrii w sposobie księgowania tych transakcji - nie w każdym przypadku przechodzą one przez wynik finansowy. Przy rozliczeniu transakcji w sposób trzeci pojawia się dodatni wynik finansowy. W 2014 mieliśmy do czynienia z taką sytuacją, co dość mocno wywindowało wynik finansowy IDEA BANK-u.

Banki zazwyczaj nie posiadają jakichś istotnych składników majątku rzeczowego. W przypadku IDEA BANK-u jest podobnie. Warto jedynie zwrócić uwagę na nieruchomości inwestycyjne o wartości 171 mln zł.

kliknij, aby powiększyćRachunek wyników spółki pokazuje duży wzrost we wszystkich pozycjach na przestrzeni 3 ostatnich lat., dodatkowo przy zachowaniu dyscypliny kosztowej (malejący wskaźnik C/I). Wyraźnie większy udział w wyniku za 2014 miała pozostała działalność.

W 2014 roku wystąpiło kilka operacji mających jednorazowy charakter:

- zysk na okazyjnym nabyciu VB Leasing (wynikają) - +76 mln zł

- przeszacowanie wartości nieruchomości inwestycyjnych - +10 mln zł

Po wyeliminowaniu tych operacji powtarzalny wynik można oszacować na 171 mln zł na poziomie brutto i 155 mln zł na poziomie zysku netto. Przy tym wyliczeniu zakładam brak wpływu na kwotę zapłaconego podatku. Stawka płacona przez IDEA BANK w 2014 wynosi efektywnie tylko 8%. Można to również potraktować jako pośrednie potwierdzenie stosowania dość agresywnej polityki rachunkowości (rozpoznawanie przychodów, które nie podlegają opodatkowaniu).

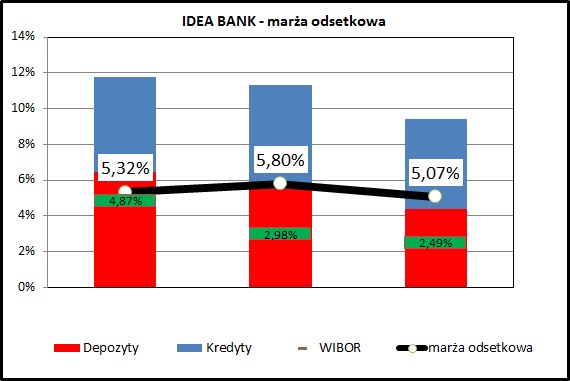

kliknij, aby powiększyćWarto jeszcze zerknąć na marże na działalności kredytowej i depozytowej. Jak widać - stawka oferowana za depozyty (czerwone słupki) wyraźnie przewyższa stawkę WIBOR (zielone linie). Nie jest to zaskoczeniem - IDEA BANK jest agresywnym graczem na rynku depozytów.

Jak widać - mimo pozyskiwania stosunkowo drogiego pieniądza bank potrafi go pożyczyć klientom na korzystnych warunkach. Marża odsetkowa kształtuje się na bardzo przyzwoitym poziomie i przekracza 5% w każdym z 3 ostatnich lat.

Trzeba zwrócić uwagę, że bank generuje bardzo solidne przychody prowizyjne (331 mln zł po uwzględnieniu kosztów prowizyjnych) - główna pozycja to sprzedaż ubezpieczeń (194 mln zł w 2014).

Krótkie podsumowanie przeprowadzonej oferty publicznej:

Cytat:Warszawa, 10.04.2015 (ISBnews) - Idea Bank przydzielił 10 590 884 akcji serii M z 20 mln objętych subskrypcją. Inwestorzy złożyli zapisy na 12 391 411 akcji, stopa redukcji zapisów inwestorów indywidualnych wyniosła 75%, redukcja zapisów inwestorów instytucjonalnych nie wystąpiła, podał bank. Getin Holding objął 4 166 666 akcji serii M, stanowiących 5,24% głosów na walnym zgromadzeniu banku i 5,31% kapitału zakładowego.Akcje były obejmowane po cenie 24 zł za sztukę. Wartość przeprowadzonej subskrypcji wyniosła 254 181 216 zł.

Jednocześnie Getin Holding poinformował, że w publicznej ofercie akcji Idea Bank zostało mu przydzielonych 4 166 666 akcji serii M, stanowiących 5,24% głosów na walnym zgromadzeniu banku i 5,31% jego kapitału zakładowego po rejestracji podwyższenia kapitału zakładowego w drodze emisji akcji serii M.

Trzy tygodnie temu Idea Bank podał, że cena maksymalna akcji w ofercie publicznej akcji została ustalona na 32,0 zł. Wcześniej informował, że w ramach pierwszej oferty publicznej, która rozpoczęła się 19 marca br., Idea Bank zaoferuje do 20 mln nowych akcji. Oferta publiczna miała objąć także do 7 mln akcji sprzedawanych przez dotychczasowych akcjonariuszy banku (tj. około 10% posiadanego przez nich obecnie pakietu), ale później tę część oferty wycofano.

Inwestorom indywidualnym miało zostać zaoferowanych do 15% akcji oferowanych (przy czym miały być to wyłącznie nowe akcje).

Book-building trwał do 31 marca. Zapisy od inwestorów indywidualnych przyjmowane były od 23 do 30 marca br.

Przewidywany termin pierwszego notowania akcji banku na GPW to 16 kwietnia br.

Getin Holding zapowiadał, że nie sprzeda akcji Idea Banku w ofercie publicznej, ale będzie uczestniczył w ofercie publicznej Idea Banku poprzez objęcie nowo emitowanych akcji banku.

Na koniec grudnia 2014 r. grupa Idea Bank (Polska) posiadała 200 oddziałów stacjonarnych i 31 oddziałów mobilnych, w tym Idea Bank (włączając Lion's Bank) posiadał 71 oddziałów stacjonarnych i 14 mobilnych.

Krótko podsumowując - sukces IPO można w dużym stopniu określić jako " mocno umiarkowany".

Podstawowe fakty:

- maksymalna wartość oferty to 864 mln zl. Ostatecznie nabywców znalazły akcje za 254 mln zł

- GETIN HOLDING oferował akcje o wartości 168-224 mln zł (wartości dla ceny minimalnej i maksymalnej). Ostatecznie GETIN nie sprzedał swoich akcji, a nabył pakiet o wartości 100 mln zł.

Sprzedano 10,59 mln sztuk akcji o wartości 254 mln zł. Zostały one przydzielone w następujący sposób:

- GETIN - akcje o wartości 100 mln zł

- inwestorzy instytucjonalni - 139,8 mln zł

- inwestorzy indywidualni - 14,4 mln zł (czyli wielkość złożonych zapisów to około 77 mln zł)

Ostatecznie kapitał IDEA BANK-u wzrośnie o 254 mln zł, z czego 100 to wewnętrzne przesunięcia w ramach grupy GETIN HOLDING. Zważywszy na dokonane w 2014 roku dokapitalizowanie banku na kwotę 420 mln, może to być zbyt mało do kontynuowania dotychczasowej dynamiki wzrostu.

Głównym ryzykiem dla inwestora jest kwestia powiązań i relacji biznesowych z innymi podmiotami z grupy kapitałowej GETIN HOLDING i GETINNOBLE. Widzieliśmy w innych spółkach związanych z grupą Leszka Czarneckiego, że warunki współpracy pomiędzy tymi podmiotami potrafią się drastycznie zmienić zmieniając strukturę dystrybucji zysku pomiędzy różnymi podmiotami.

>> Porównanie na tle sektora bankowegoWskaźnikowo spółka prezentuje się atrakcyjnie - cena/zysk na poziomie 7,81 oraz cena/wartość księgowa na poziomie 1,15 (wartości dla ceny emisyjnej 24 zł). Po skorygowaniu o kapitałów o wartości niematerialne oraz o wskazane wcześniej transakcje jednorazowe z 2014 roku wskaźniki spadają do 12,14 i 2,95. Na poziomie wskaźnika cena/zysk wygląda to jeszcze stosunkowo atrakcyjnie (WIG-Banki 15,78), gorzej na poziomie cena/wartość księgowa (WIG-Banki 1,23).

IDEA BANK niewątpliwie ma innowacyjną ofertę i pokazał, że potrafi skutecznie pozyskiwać klientów. Działalność banku jest mocno zdywersyfikowana - tradycyjna bankowość, leasing, windykacja, inwestycje. Bank nie jest uwikłany w działalność na rynkach wschodnich - co w aktualnej sytuacji jest korzystną okolicznością.

Pytanie czy po przeprowadzonym IPO zarząd banku spocznie na laurach. Zważywszy na problemy z dokapitalizowaniem banku, których oferta publiczna nie rozwiązała należy mieć nadzieję, że tak się nie stanie i bank w kolejnych latach będzie poprawiał swoje wyniki.

>> Podsumowanie IPO w serwisie>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.