Marża dalej napędza wynik - omówienie sprawozdania finansowego Asbisu po III kw. 2021 r.Po okresie wyjątkowo dużych wzrostów sprzedaży, w III kw. stało się nieuniknione – dynamika przychodów Asbisu wyraźnie zwolniła. Cały czas rosły jednak marże.

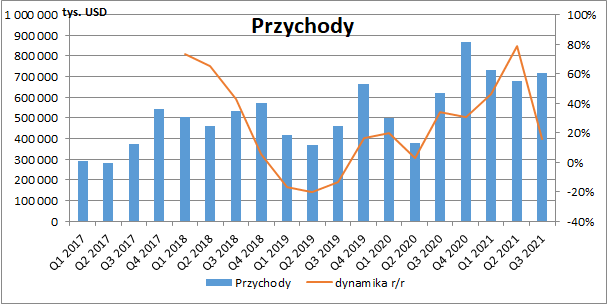

Skonsolidowane przychody grupy wyniosły 716,5 mln USD i były wyższe o ok. 15,6 proc. r/r (+96,8 mln USD). Dużo niższa dynamika niż ta obserwowana jeszcze w I poł. roku to oczywiście efekt bazy z roku poprzedniego. To właśnie od III kw. 2020 r. byliśmy świadkami około-pandemicznego wzrostu popytu na elektronikę.

W zakończonym kwartale wyraźnie wyhamowała sprzedaż dwóch największych grup produktowych tj. smartfonów (-7,7 mln USD r/r, -3,9 proc.) oraz procesorów (+0,5 mln USD r/r, +0,5 proc.), które razem odpowiadały za 40 proc. skonsolidowanych przychodów. Z drugiej strony obserwowaliśmy wyraźny wzrost sprzedaży laptopów (+38,6 mln USD r/r, +84,3 proc.), dysków SSD (+10,5 mln USD r/r, +50 proc.) oraz pozostałej elektroniki (urządzeń peryferyjnych, monitorów, kart pamięci czy też kart wideo).

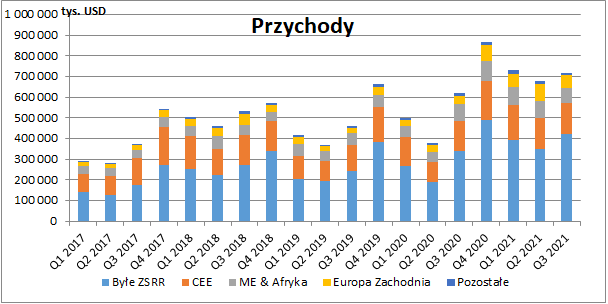

kliknij, aby powiększyćPod względem terytorialnym cały czas dominują oczywiście kraje byłego ZSRR, gdzie sprzedaż w III kw. wzrosła o 81,7 mln USD r/r (+24,0 proc.), co było głównie efektem działalności w Kazachstanie (+28,1 mln USD r/r, +51,7 proc.) i Rosji (+36,1 mln USD r/r, +29,6 proc.).

Zastój obserwowano na drugim w kolejności rynku tj. w Europie Środkowo-Wschodniej, gdzie przychody wzrosły już zaledwie o 1,5 mln USD r/r (+1,0 proc.). Pozytywnie zaskoczyła Europa Zachodnia (+27 mln USD r/r, +77,7 proc.), ale już na Bliskim Wschodzie i Afryce sprzedaż się skurczyła (-6,6 mln USD r/r, -8,1 proc.). Podobnie wyglądało to w pozostałych, niesklasyfikowanych regionach (-6,9 mln USD r/r, -45,3 proc.).

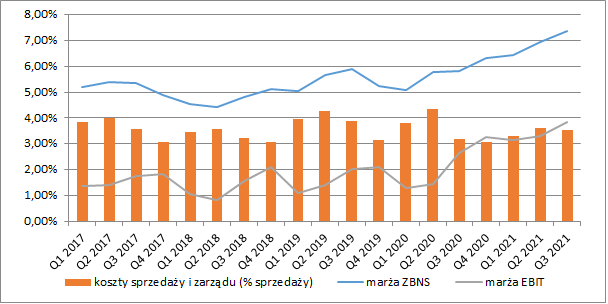

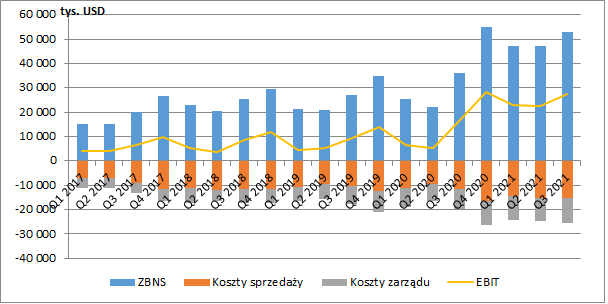

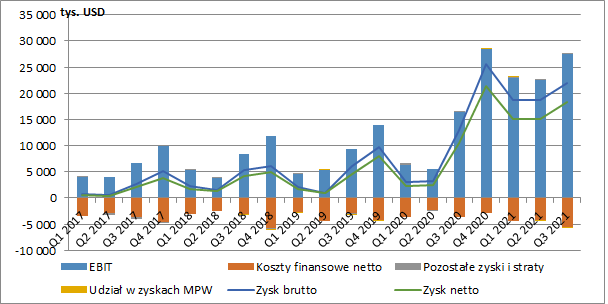

kliknij, aby powiększyćOd początku 2020 r. spółka cały czas poprawia marżę brutto na sprzedaży. W III kw. wyniosła ona już 7,37 proc. i była wyższa o 1,54 p.p. r/r i 0,43 p.p. kw/kw. Dzięki temu zysk brutto ze sprzedaży wyniósł w omawianym kwartale 52,8 mln USD i był wyższy aż o 16,7 mln USD r/r (+46,1 proc.). Asbis wskazuje przy tym w raporcie, że znacząca poprawa rentowności wynika częściowo z niedoboru produktów na rynku. Kluczową kwestią dla oceny potencjału przyszłych wyników będzie więc oszacowanie jak długo taki stan może się jeszcze utrzymywać.

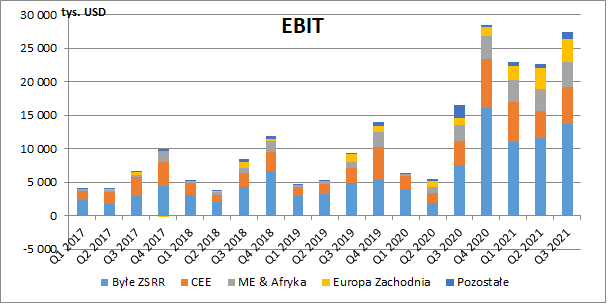

W omawianym okresie sporo szybciej od przychodów rosły koszty sprzedaży (+3,7 mln USD r/r, +32 proc.) i zarządu (+2,1 mln USD r/r, +25 proc.). Ich łączny udział w przychodach wyniósł 3,54 proc. wobec 3,17 proc. przed rokiem. W efekcie, spółka zaraportowała 27,4 mln USD zysku EBIT (+10,9 mln USD r/r, +66,4 proc.).

kliknij, aby powiększyć

kliknij, aby powiększyćGrupa poprawiła wyniki operacyjne na każdym z wyodrębnionych rynków, przy czym najwyższą dynamikę zanotowano w Europie Zachodniej (+209 proc. r/r, +2,4 mln USD). W krajach byłego ZSRR EBIT powiększył się z kolei o 81,6 proc. r/r (+6,2 mln USD), w Europie Środkowo-Wschodniej o 55,2 proc. r/r (+5,5 mln USD), a na Bliskim Wschodzie i w Afryce (czyli w rejonie gdzie doświadczono regresu sprzedaży) o 53,7 proc. r/r (+1,3 mln USD).

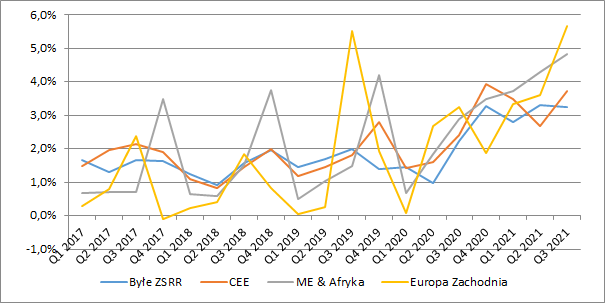

kliknij, aby powiększyćRentowność operacyjna również wyglądała lepiej w każdym z wyodrębnionych regionów. W krajach byłego ZSRR wyniosła 3,2 proc. (+1,0 p.p. r/r), w Europie Środkowo-Wschodniej 3,7 proc. (+1,3 p.p. r/r), na Bliskim Wschodzie 4,8 proc. (+1,9 p.p. r/r), a w Europie Zachodniej aż 5,7 proc. (+2,4 p.p. r/r). Widzimy zatem, że marże są wyraźnie wyższe w regionach gdzie spółka jest na razie najmniej obecna.

kliknij, aby powiększyćNa finansowym poziomie RZiS w I kw. wykazano 5,5 mln USD kosztów netto wobec 3,6 mln USD przed rokiem. Pogorszenie salda wynikało przede wszystkim z wyższych kosztów faktoringu (wzrost skali działalności) oraz odsetek i opłat bankowych. Ostatecznie Asbis pokazał 18,2 mln USD zysku netto, a więc o 7,8 mln USD więcej niż przed rokiem (+75,3 proc.).

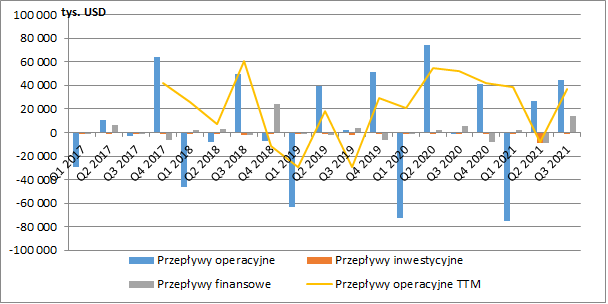

kliknij, aby powiększyćOd początku roku grupa zanotowała 4,2 mln USD odpływu gotówki operacyjnej wobec minimalnego dodatniego salda rok wcześniej (0,7 mln USD). Jak jednak wiemy z reguły największe przepływy generowane są w ostatnim kwartale roku. Istotnych zmian cały czas nie mieliśmy na działalności inwestycyjnej i finansowej. W II kw. Asbis wypłacił co prawda 11 mln USD dywidendy ale w III kw. zwiększył finansowanie kredytem o ok. 14,5 mln USD. Kolejne 11 mln USD (tj. 0,20 USD na akcję) trafi do akcjonariuszy w IV kw. tytułem zaliczki z zysku bieżącego roku.

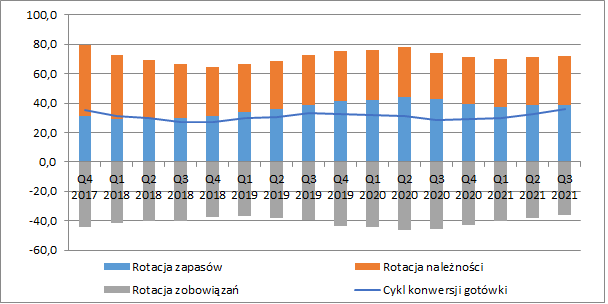

kliknij, aby powiększyćW ostatnim czasie minimalnie pogarsza się nieco efektywność gospodarowania kapitałem obrotowym. Na koniec września cykl konwersji gotówki wynosił 36 dni i był dłuższy o ok. 8 dni r/r. Przede wszystkim było to spowodowane szybszym regulowaniem zobowiązań i skróceniu ich rotacji o 10 dni r/r. Dodatkowo wydłużyła się również rotacja należności (+2 dni r/r). Jedynie częściowo udało się to zbilansować szybszą rotacją zapasów (-4 dni r/r).

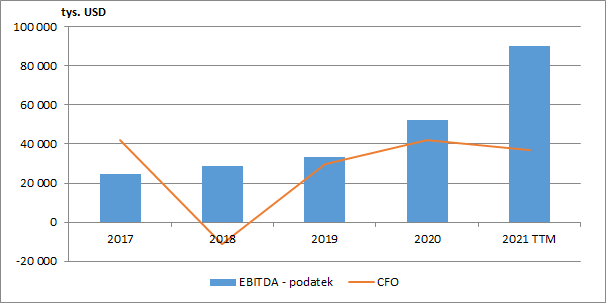

kliknij, aby powiększyćPowyższą sytuację wyraźnie widać również porównując wynik EBITDA z przepływami operacyjnymi grupy. Na razie bowiem poprawa wyników w roku bieżącym wcale nie przekłada się na większy dopływ gotówki operacyjnej. Kluczowy będzie więc w tym zakresie ostatni kwartał roku.

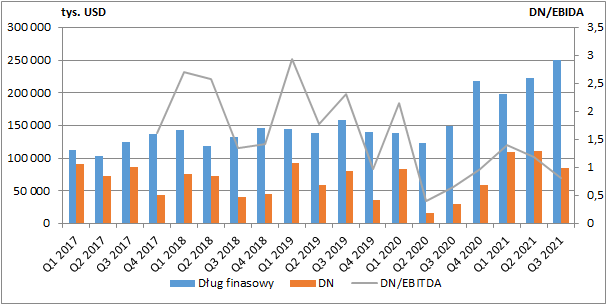

kliknij, aby powiększyćSystematycznie rosną w ostatnim czasie zobowiązania finansowe grupy. Na koniec III kw. zadłużenie brutto było wyższe o ok. 101 mln USD r/r, a netto o 55,2 mln USD. W odniesieniu do aktualnego wyniku EBITDA, ich poziom jest jednak akceptowalny.

kliknij, aby powiększyćSpółka zaraportowała już wyniki sprzedażowe za październik, które potwierdzają tendencje obserwowane w III kw. Przychody w poprzednim miesiącu wyniosły bowiem ok. 246 mln USD i były wyższe o 11 proc. r/r.

Zaktualizowana w sierpniu prognoza wyników na cały 2021 r. zakłada roczne przychody rzędu 2,9-3,1 mld USD oraz zysk netto 71-74 mln USD. Odejmując wyniki po dziewięciu miesiącach otrzymalibyśmy więc szacunek sprzedaży w IV kw. w wysokości 770-970 mln USD (865 mln USD rok wcześniej) oraz zysku netto 22,5-25,5 mln USD (21,5 mln USD rok wcześniej). Co prawda IV kw. poprzedniego roku był dla grupy rekordowo udany ale Asbis już wielokrotnie pobijał swoje prognozy i możemy liczyć, że w tym przypadku będzie podobnie.

Obecna kapitalizacja grupy kształtuje się w okolicach 1,2 mld zł, co przy bieżącym kursie USD/PLN (4,15) daje nam 287 mln USD. Przy takich wartościach i planowanym wyniku 71-74 mln USD, popularny wskaźnik C/Z kształtuje się w okolicach 4.

Patrząc jednak w przyszłość o wycenie spółki decydować będą trzy główne czynniki: przychody, rentowność i koszt kapitału. Ponieważ Asbis raportuje w dolarach a cena akcji wyrażona jest w złotówkach, to dla inwestorów istotne będzie dodatkowo kształtowanie się kursu USD/PLN. Przyjmując stały koszt kapitału w okolicach 10 proc. i premię za ryzyko w granicach 5 proc. (spółka jest mocno zorientowana na rynki wschodnie, gdzie sytuacja jest ostatnio dość napięta) przeanalizujmy dwa możliwe scenariusze.

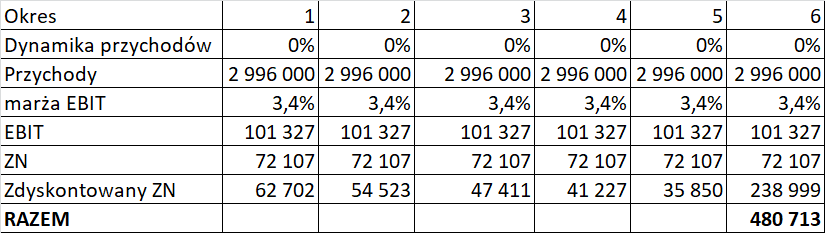

W pierwszym z nich przychody oraz marże grupy cały czas utrzymują się na stałym poziomie. W takim przypadku spółka oczywiście cały czas jest mocno niedowartościowana.

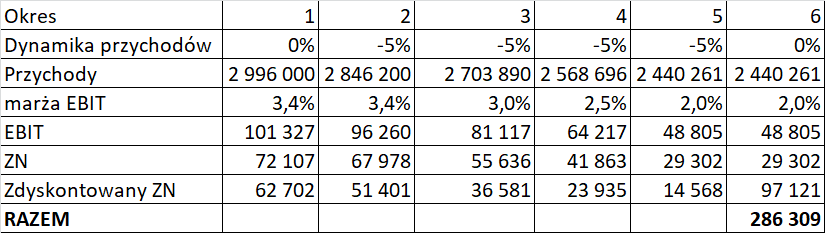

kliknij, aby powiększyćJeżeli jednak w kolejnych latach pojawiłby się regres przychodów a docelowa marża EBIT kształtowałaby się na poziomie tylko nieco wyższym niż przed pandemią to wycena wygląda już zupełnie inaczej i zbliża się do obecnej kapitalizacji.

kliknij, aby powiększyćRóżnych możliwych scenariuszy jest oczywiście dużo więcej. To który z nich jest najbardziej prawdopodobny każdy z inwestorów powinien już przeanalizować jednak samodzielnie przyjmując własne założenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.