Show me the money - omówienie sprawozdania finansowego Wasko po III kw. 2019 rWasko dostarcza rozwiązania informatyczne i telekomunikacyjne dla średnich i dużych odbiorców (głównie sektor paliwowo-energetyczny, telekomunikacyjny i bankowy) oraz dla administracji publicznej. W jego ofercie są usługi projektowania i programowania oraz wdrażania, utrzymania i eksploatacji systemów informatycznych. Oprócz teleinformatyki spółka zajmuje się także projektowaniem i montażem aparatury kontrolno-pomiarowej i teletransmisyjnej oraz budową sieci transmisji danych, np. linii radiowych i stacji bazowych dla telefonii komórkowej.

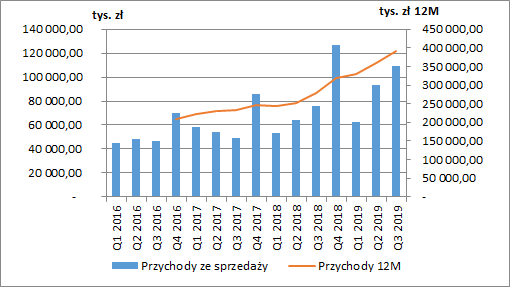

Wyniki finansoweSprzedaż spółki charakteryzuje się istotną sezonowiścią ze zwykle najlepszym ostatnim kwartałem roku, a najgorszym pierwszym. W III kw. 2019 r. Wasko wypracowało przychody na poziomie 109,5 mln zł (+33,7 mln zł r/r, +44,4 proc.), a w ujęciu narastającym za 9 miesięcy 264,9 mln zł (+71,6 mln zł r/r, +37,1 proc.). Pod względem dynamiki przychodów III kw. był więc lepszy od I poł. roku. Ponadto warto zauważyć dynamiczny wzrost sprzedaży w ujęciu kroczącym za ostatnie 12 miesięcy, który ma miejsce od II półrocza 2018 r.

kliknij, aby powiększyćZa tak duży wzrost sprzedaży odpowiada przede wszystkim działalność spółki w zakresie inwestycji infrastrukturalnych. Tylko w III kw. segment ten zwiększył przychody o 38 mln zł (228 proc. r/r), a od początku roku o 52,9 mln zł (138 proc. r/r). Ta gałąź działalności obejmuje budowę szerokopasmowych sieci szkieletowych i dystrybucyjnych, stacji bazowych dla operatorów telekomunikacyjnych oraz ośrodków radiokomunikacyjnych. Dynamiczny wzrost sprzedaży wynika przede wszystkim z realizacji kontraktów na budowę sieci szerokopasmowych, w tym budowy sieci GSM-R oraz umów na budowę i modernizację sieci dla szkół w ramach Programu Operacyjnego Polska Cyfrowa. Tym samym inwestycje infrastrukturalne stały się dla spółki najważniejsze pod względem przychodów (34 proc. łącznej wartości po trzech kwartałach 2019).

Na koniec września druga w kolejności jest działalność handlowa (22 proc. przychodów skonsolidowanych). W III kw. segment ten zanotował spadek o 7,5 mln zł (-32,1 proc. r/r), ale patrząc od początku roku był to wzrost o 9,5 mln zł (+19 proc. r/r), co wynikało z dostawy infrastruktury składowania i przetwarzania danych dla klienta z branży motoryzacyjnej oraz ze sprzedaży materiałów do realizacji sieci światłowodowych.

Istotny wpływ na przychody skonsolidowane spółki (16 proc. udziału po 9-ciu miesiącach 2019) ma również segment systemów wspomagających zarządzanie, który obejmuje działalność na rynku zintegrowanych systemów zarządzania przedsiębiorstwem oraz obiegu dokumentów i przepływów pracy kierowanych do przedsiębiorstw produkcyjnych, usługowych, administracji publicznej oraz przemysłu wydobywczego. W samym III kw. spółka zanotowała tutaj spadek sprzedaży o 1,2 mln zł r/r ( -8,1 proc.), a w trzech kwartałach o 0,5 mln zł (-1 proc. r/r).

Kolejnym segmentem wyodrębnionym przez spółkę są systemy informatyczne z 13-procentowym udziałem w sprzedaży po trzech kwartałach roku. Obejmuje on projektowanie, budowę i wdrażanie rozwiązań teleinformatycznych dla sektora telekomunikacyjnego, paliwowo - energetycznego, administracji publicznej, przemysłu oraz usług. Wzrost przychodów jest efektem realizacji systemów dla sektora medycznego oraz usług komunalnych.

Spółka wyodrębnia również dodatkowo segment usług IT, przetwarzania danych i pozostałych usług. Udział każdego z nich w przychodach skonsolidowanych nie przekraczał jednak 5 proc.

Niestety spółka w sprawozdaniach kwartalnych nie pokazuje alokacji kosztów do poszczególnych segmentów. Nie jesteśmy więc w stanie ocenić ich rentowności.

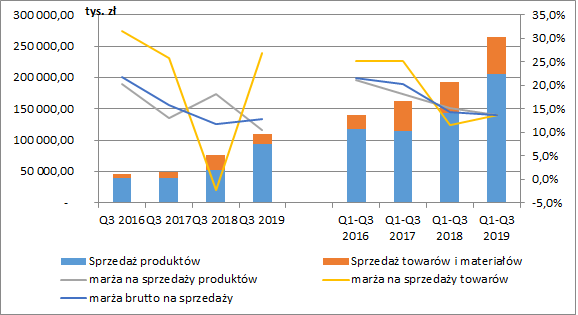

kliknij, aby powiększyćW miarę wzrostu przychodów, jednocześnie mieliśmy do czynienia ze spadkiem podstawowej marży brutto na sprzedaży i to zarówno w odniesieniu do działalności produkcyjno-usługowej jak również działalności handlowej. Sytuacja nieco poprawiła się w tym roku, głównie dzięki poprawie marży na towarach. W III kw. łączna marża brutto na sprzedaży wyniosła 12,7 proc. (vs 11,9 proc. rok wcześniej), a w ujęciu narastającym za 9m 13,7 proc. (vs 14,3 proc. rok wcześniej). W konsekwencji zysk brutto na sprzedaży wyniósł 13,9 mln zł w III kw. (+4,9 mln zł r/r, 54,9 proc.) oraz 36,3 mln zł w okresie styczeń-wrzesień (+8,7 mln zł r/r, +31,4 proc.).

kliknij, aby powiększyćWiększym przychodom towarzyszył wzrost kosztów sprzedaży. W III kw. wyniosły one 4,7 mln zł (+1,7 mln zł r/r, +57,4 proc.), a w ujęciu narastającym od początku roku 15 mln zł (+1,7 mln zł r/r, +12,8 proc.). Dynamiczny ich wzrost spółka zanotowała więc w ostatnim okresie sprawozdawczym. Dużo wolniej rosły natomiast koszty ogólnego zarządu, które w III kw. kształtowały się na poziomie 4,5 mln zł (+9,4 mln zł r/r, +26,6 proc.), a w okresie 9m 14,2 mln zł (-0,3 mln zł r/r, -2,3 proc.). Tutaj również możemy zauważyć ich dużo szybszy przyrost w ostatnim zamkniętym kwartale.

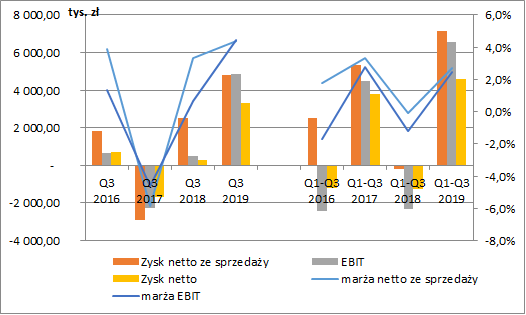

Ostatecznie zysk ze sprzedaży wyniósł 4,8 mln zł (+2,3 mln zł r/r, +91,6 proc.), a w ujęciu narastającym za 9m 7,1 mln zł (wobec straty rok wcześniej w wysokości 0,18 mln zł). Poprawie uległa marża netto na sprzedaży. W III kw. wyniosła 4,4 proc. (wobec 3,3 proc. rok wcześniej), a po trzech kwartałach 2,5 proc. (vs -1,2 proc. rok wcześniej).

Na poziomie pozostałej działalności operacyjnej spółka w III kw. zanotowała poprawę netto o ok. 2 mln zł r/r, a narastająco po 9m o ok. 1,5 mln zł. W ubiegłym roku wynik został obniżony o odpisy dokonane w związku z nabyciem udziałów Medycznego Centrum Urologii.

Po uwzględnieniu salda na działalności finansowej, w III kwartale 2019 r. Wasko uzyskało zysk brutto w kwocie 4,8 mln zł (+4,2 mln zł r/r) oraz zysk netto 3,3 mln zł (+3 mln zł r/r). W ujęciu narastającym za 9m wynik brutto wyniósł 6,7 mln zł (wobec straty 1 mln zł rok wcześniej), a wynik netto 4,6 mln zł (wobec straty 1,2 mln zł poprzednio).

kliknij, aby powiększyćPrzepływy pieniężnePrzychody z tytułu świadczenia usług są ujmowane na podstawie stopnia zaawansowania realizacji kontraktu. Procentowy stan zaawansowania realizacji usługi ustalany jest jako stosunek kosztów poniesionych do szacowanych kosztów niezbędnych do zrealizowania zlecenia. W przypadku zmiany szacunku kosztów (na przykład na skutek wzrostu cen materiałów) niezbędnych do poniesienia, aktualizacji ulega wartość aktywów z tytułu umów z klientami. Przede wszystkim jednak, zmiana wyceny kontraktu wchodzi w wynik finansowy okresu i koryguje dotychczas rozpoznane przychody. Dla przykładu jeśli spółka wygrała roczny kontrakt o wartości 100 mln zł z szacowanym kosztem realizacji 80 mln zł to na początku raczej pokaże nominalną marżę. W pierwszym kwartale rozpozna więc 20 mln zł kosztów i 25 mln zł przychodów. Po drugim sytuacja jest analogiczna, ale po III kwartale i poniesieniu już kosztów w wysokości 60 mln zł, okazuje się, że w sumie trzeba będzie ponieść 90 mln zł, a nie 80, jak zakładano pierwotnie. W związku z tym spółka powinna rozpoznać do tej pory 2/3 przychodów, czyli 66,66 mln zł, a nie 75 (jak przy początkowych założeniach). Dlatego też, w III kwartale przychody wyniosą jedynie 16,66 mln zł przy kosztach na poziomie 20 mln zł – powstanie więc strata. W IV kwartale kontrakt ten będzie miał już docelową rentowność czyli 10 proc. W chwili, gdy spółka uzna, że na kontrakcie będzie strata to jej całą wysokość (i korektę przychodów) wykazuje w danym kwartale, a kolejne są z zerową marżą. Natomiast w sytuacji, gdy wyniku kontraktu nie można wiarygodnie oszacować, wówczas uzyskiwane przychody są ujmowane tylko do wysokości poniesionych kosztów, które Wasko spodziewa się odzyskać. Tak więc część przychodów spółki jest w pewnym stopniu jedynie OSZACOWANIEM. Należy zwrócić na to szczególną uwagę, tym bardziej, że ich udział w ogólnej wartości najprawdopodobniej rośnie (ze względu na wzrost działalności w segmencie infrastrukturalnym, gdzie dominują kontrakty długoterminowe).

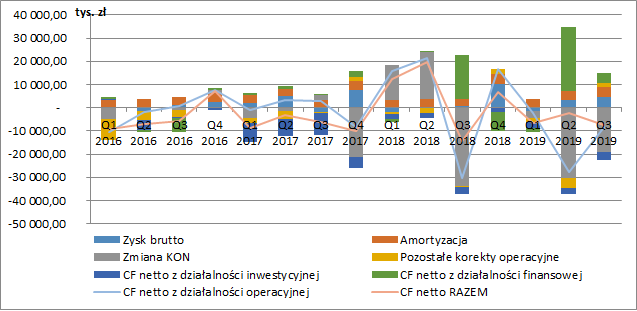

W III kw. 2019 r. przepływy pieniężne z działalności operacyjnej wyniosły -8,4 mln zł, co było spowodowane przede wszystkim wzrostem stanu należności handlowych i aktywów z tytułu umów z klientami o 13,6 mln zł oraz wzrostem zapasów o 7,7 mln zł. W ujęciu narastającym przepływy z działalności operacyjnej były ujemne i wyniosły -38,4 mln zł. Kluczowy wpływ na zmianę stanu środków pieniężnych w tym okresie miał wzrost należności handlowych oraz aktywów z tytułu umów z klientami na kwotę 23,1 mln, spłata zobowiązań na kwotę 20,2 mln zł oraz wzrost stanu zapasów na 9,2 mln zł. Widzimy więc, że pomimo dobrych wyników księgowych spółka notuje odpływy gotówki na poziomie działalności operacyjnej. Oczywiście, możemy liczyć, że gotówka do spółki w końcu wróci po rozliczeniu kontraktów długoterminowych, jednakże jest to obarczone ryzykiem. Wystarczy wspomnieć, że w całym analizowanym przez nas okresie, tj. od początku 2016 r. spółka zanotowała łączne ujemne przepływy operacyjne w wysokości 22 mln zł. Pozytywnym sygnałem jest natomiast rok 2018, w którym przepływy operacyjne wyniosły łącznie 24 mln zł.

Przepływy z działalności inwestycyjnej również były ujemne i wyniosły -3,3 mln zł w III kw. oraz -9,8 mln zł narastająco. Kluczowy wpływ na stan środków miały wydatki w obszarze nabycia rzeczowych aktywów trwałych i wartości niematerialnych.

Spółka odpływy gotówki na poziomie operacyjnym i inwestycyjnym finansowała kredytem w rachunku bieżącym na sfinansowanie realizacji długoterminowych kontraktów. W III kw. przepływy finansowe wyniosły 4,5 mln zł, a narastająco od początku roku 30,5 mln.

Łączne przepływy w III kw. 2019 r. były ujemne i wyniosły -7,3 mln zł, natomiast w ujęciu narastającym od początku stan środków pieniężnych spadł o 16,2 mln zł.

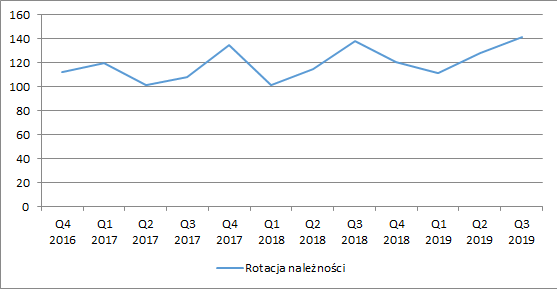

kliknij, aby powiększyćWzrost należności handlowych i aktywów z tytułu umów z klientami, pomimo rosnącej sprzedaży spowodował w bieżącym roku wydłużenie cyklu rotacji należności do ponad 140 dni na koniec III kw. Na wykresie poniżej możemy zaobserwować cykliczne kształtowanie się wskaźnika, co jest związane ze schematem rozliczeń kontraktów długoterminowych. Przede wszystkim jednak, warto zwrócić uwagę na bardzo wolną rotację należności, która w najlepszych wypadkach nie spadała poniżej 100 dni. Spółka potrzebuje więc średnio 3-5 miesięcy na spływ gotówki z tytułu rozpoznanych przychodów.

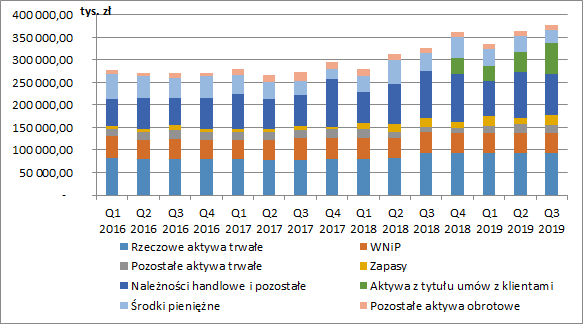

kliknij, aby powiększyćSytuacja majątkowa i zadłużenieNa koniec września 2019 r. suma bilansowa spółki wyniosła 377 mln zł (+49,6 mln zł r/r, +15,2 proc.),a za jej wzrost odpowiadało przede wszystkim zwiększenie się aktywów obrotowych (+45,5 mln zł r/r), w tym głównie wzrost należności handlowych oraz aktywów z tytułu umów z klientami (przed IV kw. 2018 r. pozycja ta prezentowana w bilansie była łącznie z należnościami) o 54,4 mln zł r/r (+51,6 proc.). Aktywa z tytułu umów z klientami wynikają z wyceny będących w realizacji kontraktów długoterminowych. W omawianym okresie zwiększeniu uległy również zapasy (+2,1 mln zł r/r, +10,7 proc.). Jedną z niewielu pozycji, która uległa zmniejszeniu są natomiast środki pieniężne które spadły o 9,6 mln zł r/r i wyniosły na koniec III kw. 29,8 mln zł.

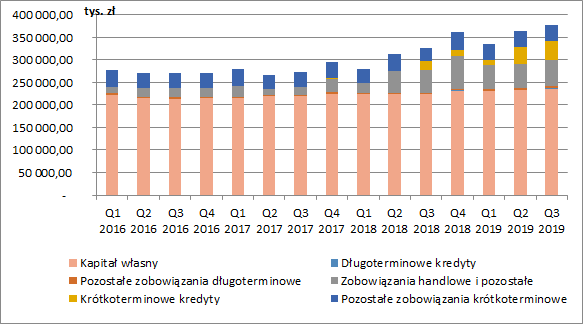

kliknij, aby powiększyćPo stronie pasywów nieznacznie zwiększył się kapitał własny (o 12 mln zł r/r, +5,4 proc.), a wzrost sumy bilansowej został sfinansowany przede wszystkim większymi zobowiązaniami krótkoterminowymi (wspomniany wcześniej kredyt realizację długoterminowych kontraktów).

Pomimo wzrostu zobowiązań zadłużenie spółki pozostaje cały czas na bezpiecznym poziomie. Na koniec września kapitał własny finansował 63 proc. aktywów i w całości pokrywał aktywa trwałe spółki. Pomimo zaciągniętego zadłużenia, oprocentowany dług netto był niewielki i wynosił ok. 14 mln zł. Obecna dźwignia finansowa spółki pozwala jej więc na ewentualne zwiększenie finansowania kapitałem dłużnym w przypadku zajścia takiej konieczności. Na marginesie spółka w grudniu uzyskała kolejną pożyczkę w kwocie 5 mln zł.

kliknij, aby powiększyćPodsumowanieOd IV kw. 2018 r. wyniki księgowe spółki wykazują zdecydowaną poprawę. Główny wpływ na to miała realizacja kontraktów na budowę sieci szerokopasmowych oraz umów na budowę i modernizację sieci dla szkół w ramach Programu Operacyjnego Polska Cyfrowa. Głównym problemem i zagrożeniem dla Wasko jest jednak odłożenie w czasie rozliczeń gotówkowych tych kontraktów, co generuje duże zapotrzebowanie na kapitał obrotowy. Ujmowanie przychodów z kontraktów długoterminowych bazuje na przygotowanych szacunkach i co pokazywały już przykłady innych spółek obarczone jest zakładaniem odpisów ze względu na nieprawidłowe oszacowanie kosztów projektu. Ryzyko to szczególnie wzrasta w przypadku kontraktów dla administracji publicznej, gdzie proponowana przez wykonawcę cena ma najczęściej największy wpływ na wynik konkursu. Kluczową kwestią dla spółki poza pozyskiwaniem nowych kontraktów, będzie więc trzymanie w ryzach budżetów poszczególnych projektów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.