Koncern mój widzę ogromny! – omówienie sprawozdania PGNiG po IV kw. 2020 r.Wyniki naszego gazowego potentata są w tym roku wyśmienite, ale niestety jednorazowe. Oczywiście chodzi o kontrakt jamalski i zwrot kosztów nadpłaconego gazu w latach 2014-2019. Ale decyzja sądu wpływa także na obecne koszty zakupu, które już takie jednorazowe nie są, a przynajmniej miejmy nadzieję, że nie będą. Problem w tym, że obecny kontrakt wygasa w 2022 r., a warunki w kolejnym mogą nie być tak atrakcyjne, jak po wyroku sądu. Ale po kolei.

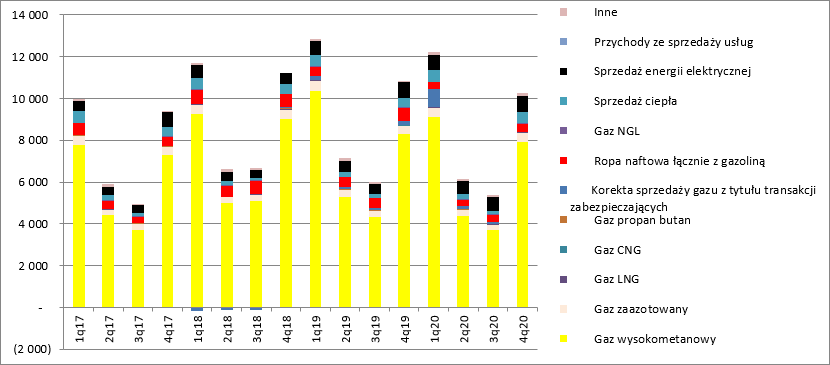

Przychody PGNIG wyniosły w IV kw. r 11,77 mld zł, czyli o 603 mln zł (-4,9 proc.) mniej niż w analogicznym okresie poprzedniego roku. Wartościowo obniżka dotyczyła przede wszystkim gazu wysokometanowego (376 mln zł), co wiąże się oczywiście głównie z cenami sprzedaży, bo sam wolumen sprzedanego gazu wzrósł r/r o 1,5 proc. Za to o 124 mln zł wzrosły przychody z dystrybucji gazu i energii. Struktura przychodów jest oczywiście zbliżona r/r.

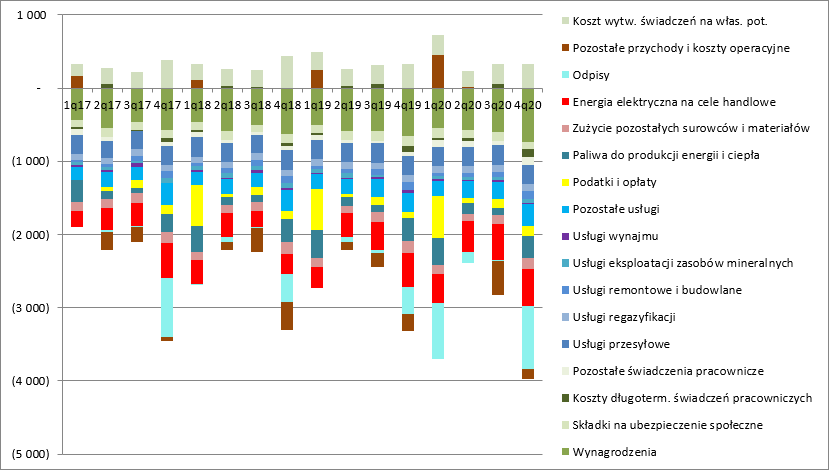

kliknij, aby powiększyćPo stronie kosztowej obserwujemy bardzo dynamiczne spadki w ujęciu skumulowanym, ale poszczególne pozycje kosztowe zachowywały się zgoła odmiennie. Koszty sprzedanego gazu spadły o prawie 26 proc. r/r i były niższe o 2 mld zł. Obserwujemy za to wzrost kosztów pracowniczych (+126 mln zł), podatków i opłat (+65 mln zł), usług innych niż przesyłowe (+55 mln zł) czy w końcu zużycia surowców i energii innych niż gaz (+23 mln zł).

Rosną także koszty amortyzacji. W tym kwartale wyniosły 983 mln zł, natomiast przed rokiem 943 mln zł. W tym miejscu chciałbym jednak dodać, że amortyzacji nie można traktować podobnie jak w fabryce, gdzie aktywa użytkowne są przez kilkadziesiąt lat. Spółka kapitalizuje koszty praw do emisji CO2 na wartościach niematerialnych, a rozlicza je przez amortyzację, a nie na przykład przez podatki i opłaty. Wyłączanie amortyzacji łącznie z tym kosztem w jakichkolwiek kalkulacjach jest wobec tego błędem. Może nie takim, że całkowicie zamazuje obraz, ale zauważalnym. Proszę zauważyć, że w 2020 r. amortyzacja CO2 wyniosła 373 mln zł, na wykazane łącznie w tej pozycji 3,4 mld zł.

kliknij, aby powiększyćWynik operacyjny został obciążony odpisami na kwotę 850 mln zł. Analitycy często takie odpisy wyłączają z szacowania powtarzalnego wyniku. Trzeba jednak sobie zdawać sprawę z tego co dokładnie takim odpisem jest objęte. W przypadku PGNiG mamy między innymi spisanie odwiertów i prac sejsmicznych w których albo nie było ropy, albo zasoby są nieopłacalne do komercyjnego wydobycia. Oczywiście wykonanie prac trwa trochę czasu, a spisywanie nie jest równo rozłożone w czasie. W 2019 r. spółka spisała 10 odwiertów, natomiast w 2020 r. 9 odwiertów, które obciążyły wynik kwotą 198 mln zł, z czego w IV kw. ok. 70 mln zł. Wydaje się, że lepiej powtarzalny wynik obciążyć kwotą ok. 50 mln zł, albo skorygować raportowany o 20 mln zł.

Mamy też odpisy na majątku trwałym, w szczególności majątku produkcyjnym z obszaru wydobycia. W normalnym toku działalności koszty budowli, koncesji itp. kapitalizuje się na bilansie i potem amortyzuje metodą proporcjonalną (wydobycia do szacowanych rezerw w momencie oddania odwiertu). Oczywiście spółka podejmowała decyzję o budowie takiej instalacji w danym momencie czasowym z danymi cenami ropy czy gazu i prognozami na kolejne i lata i tak szacowała opłacalność ekonomiczną, a szacunki i prognozy mogą się zmieniać. MSR nakazują na bilansie utrzymywać wartość w mniejszej z cen wytworzenia, albo odzyskiwalnej, którą jest suma zdyskontowanych przepływów pieniężnych generowanych przez majątek. Gdy oczekiwania co do przyszłych wyników się zmieniają zmienia się także wartość godziwa, w szczególności spada przy spadku prognozowanych cen. Jeśli taka wartość odzyskiwalna jest mniejsza niż aktualna bilansowa spółka jest zmuszona dokonać odpisu.

Niby taki odpis (lub jego rozwiązanie) jest zdarzeniem jednorazowym do wyłączenia, ale… Ale skoro mamy mniejszą wartość majątku na bilansie to mamy także mniejszą amortyzację, a więc efekt ekonomiczny nie jest w pełni odzwierciedlony. Z tego powodu wartość takiego odpisu w mojej opinii nie jest całkowicie do pominięcia.

Tak czy owak EBIT w IV kw. wyniósł 1,48 mld zł w porównaniu do 600 mln zł przed rokiem, a po korekcie o wartość spisanego majątku trwałego i znormalizowanego obciążenia spisanymi odwiertami mamy 2,2 mld zł zysku obecnie oraz 881 mln zł przed rokiem. Poprawa wyników jest imponująca.

Motorem napędowym wzrostu wyników jest segment obrotu i magazynowania gazu i energii elektrycznej.

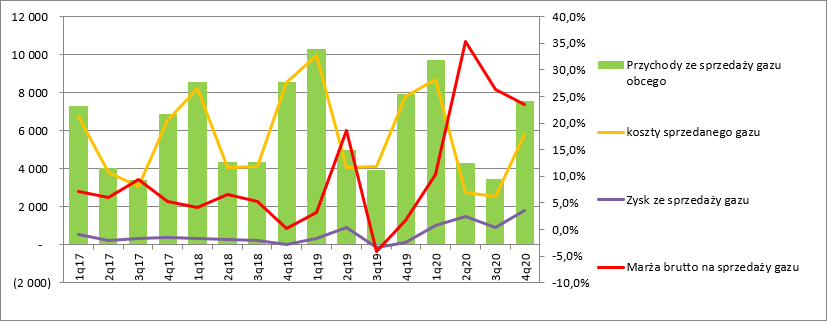

Jak wspomniałem na początku wolumen sprzedanego gazu wzrósł, ale spadła jego cena. Ważniejsza od przychodów jest jednak marża, a ta nam imponująco wzrosła w związku z nowymi warunkami dostaw w kontrakcie jamalskim. Na zakupionym i odsprzedanym gazie (czysta różnica handlowa) spółka przed rokiem zarobiła 135 mln zł (marża 1,7 proc.), natomiast obecnie 1,78 mld zł, co daje nam marżę na poziomie 23,5 proc.

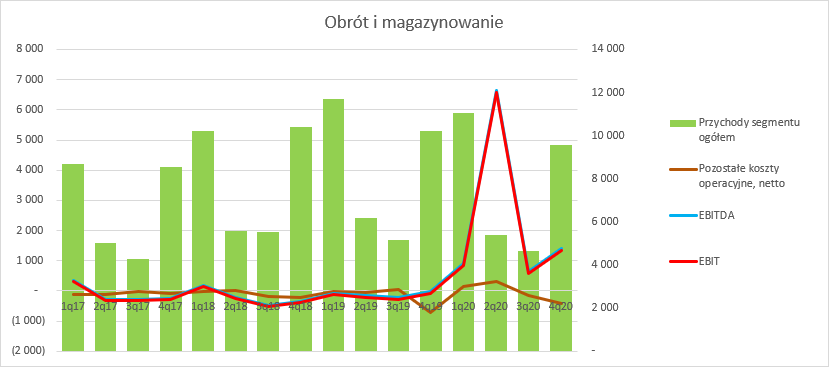

kliknij, aby powiększyćRentowność liczona jako przychód minus koszt zużycia surowców i materiałów całego segmentu, a nie tylko gazu wyniosła 23,6 proc. w porównaniu do 10,6 proc. przed rokiem. Wynik operacyjny zamknął się kwotą 1,34 mln zł zysku wobec 80 mln straty przed rokiem. Trzeba jednak dodać, że przed rokiem spółka musiała zawiązać odpis na zapasach, gdyż ich koszt bilansowy był o 339 mln zł wyższy niż wartość w cenach możliwych do uzyskania na rynku. Perspektywy na najbliższe kwartały pozostają całkiem fajne.

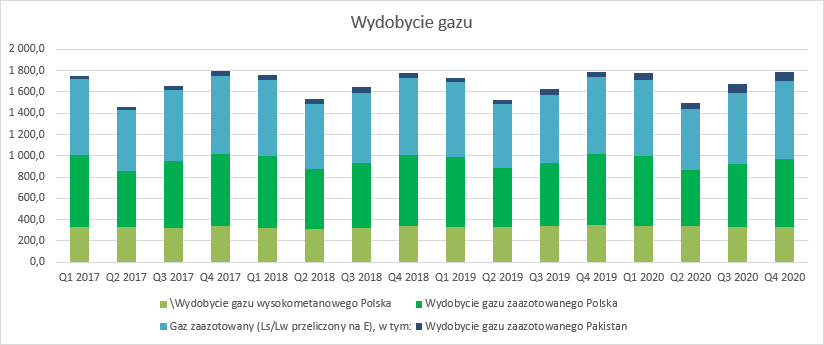

kliknij, aby powiększyćW segmencie wydobywczym sprawy wyglądają już nieco gorzej. Wydobycie gazu ziemnego wyniosło w IV kw. 1,218 mln m3 w porównaniu do 1,18 mln m3 przed rokiem (+3,9 proc.).

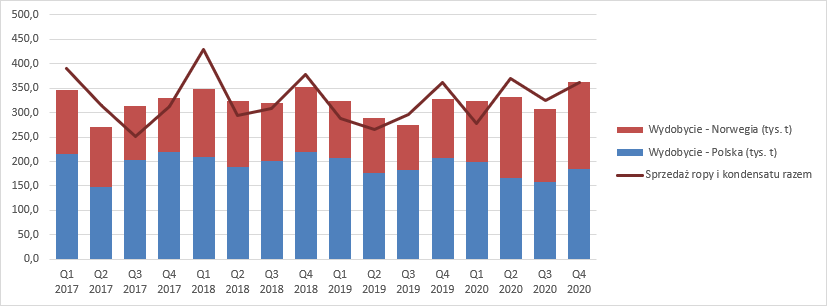

kliknij, aby powiększyć Natomiast wydobycie ropy naftowej i kondensatu wyniosło 361,6 tys. t, czyli o 10,3 proc. więcej r/r. Obecnie sprzedaż była zbliżona wolumenem do wydobycia (360,8) i roku poprzedniego. W IV kw. 2019 produkcja wyniosła 327 tys. t, natomiast sprzedaż 360,7 tys. t co zaowocowało powstaniem zobowiązania spółki i jego wyceną na dzień bilansowy w kwocie 74 mln zł.

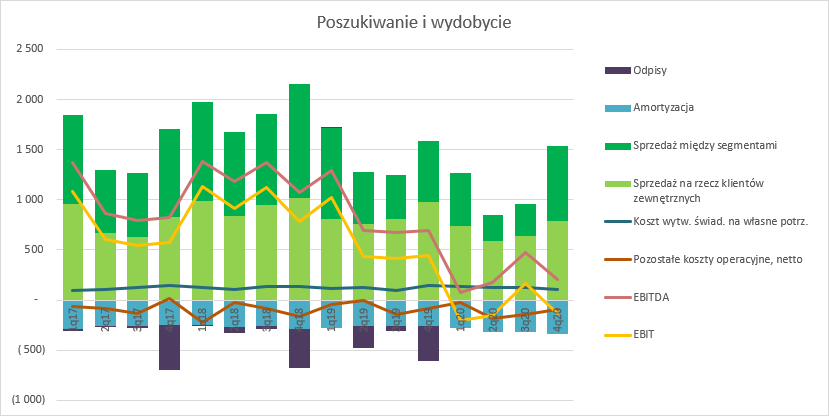

kliknij, aby powiększyćPrzychody segmentu wyniosły 1,53 mld zł (-3,4 proc. -54 mln zł), w tym sprzedaż na zewnątrz 791 mln zł (-19 proc., -186 mln zł). Za to koszty segmentu wyniosły 1,66 mld zł (+516 mln zł, +45 proc.), ale znaczącą część stanowiły odpisy (747 mln zł, +390 mln zł r/r). Koszty osobowe spadły o 12 proc. (33 mln zł), natomiast wzrosły koszty usług obcych (+36 mln zł, + 26 proc.). Poza odpisami najmocniej wzrosło obciążenie z tytułu amortyzacji (+83 mln zł), która w IV kw. wyniosła 337 mln zł w porównaniu do 254 mln zł przed rokiem. Ostatecznie spółka pokazała stratę na poziomie 130 mln zł w porównaniu do 440 mln zł zysku w IV kw. 2019 r., a po korekcie o odpisy 617 mln zł zysku. Tak jak wspomniałem wcześniej trzeba jednak z tymi odpisami uważać. Chcą pokazać rentowność ekonomiczną ten wynik należałoby dociążyć co najmniej 50 mln zł kosztów odwiertów i dodatkową amortyzacją na poziomie kilkudziesięciu milionów złotych.

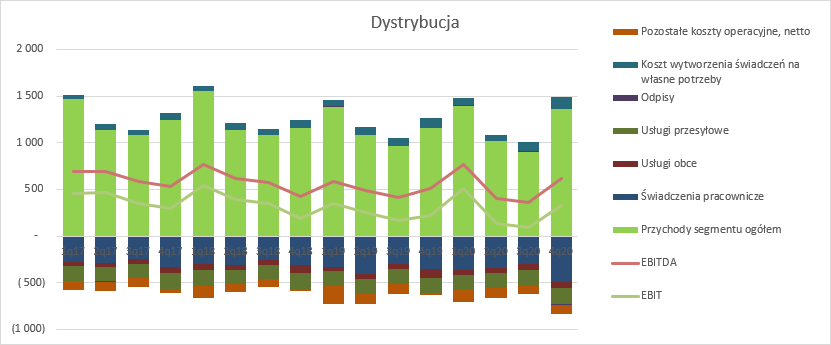

kliknij, aby powiększyćW segmencie dystrybucji, jako segmencie regulowanym, wyniki są znacznie bardziej „spokojne”. Przychody wyniosły w IV kw. 1,36 mld zł i były o 18,3 proc. (211 mln zł) wyższe r/r. Niestety znacząca część nadwyżki sprzedaży została „zjedzona” przez wzrost kosztów osobowych (+134 mln zł), w związku z czym wynik segmentu wyniósł 325 mln zł i był o 107 mln zł wyższy r/r. Według prezentacji do wyników spółka odnotowała także znacząco niższe koszty (a w zasadzie w IV kw. to zyski) z tytułu bilansowania, gdzie różnica pozycji r/r wyniosła 185 mln zł. Stało się tak dzięki nowym zasadom rozliczania, które obowiązują od 2020 r.

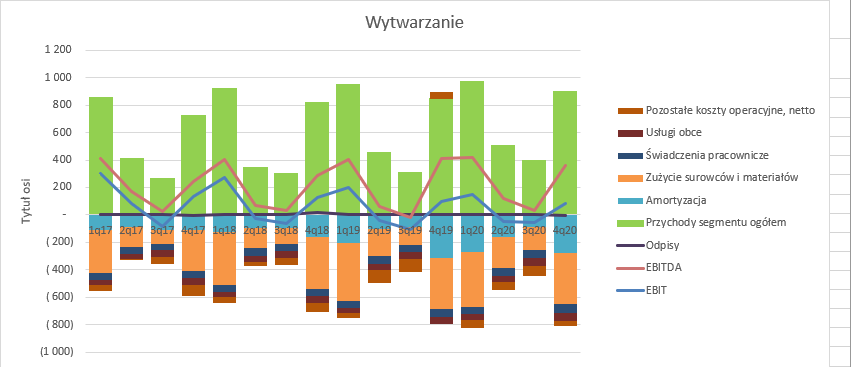

kliknij, aby powiększyćW dywizji wytwarzania PGNiG pokazała wzrost sprzedaży na poziomie 6,9 proc. (58 mln zł), co przełożyło się finalnie na przychody w kwocie 903 mln zł. EBIT jednak obniżył się o 11 mln zł i zamknął kwotą 86 mln zł. W porównaniu do poprzedniego roku obserwujemy jednak znaczącą różnicę na poziomie pozostałych przychodów/kosztów netto. W ostatnim zaraportowanym kwartale mamy obciążenie na poziomie 37 mln zł, natomiast przed rokiem był zysk w wysokości 49 mln zł. W prezentacji do wyników można przeczytać, że to efekt mniejszego rozwiązania rezerw na brakujące uprawnienia CO2 niż przed rokiem. Przyznam szczerze, że nie do końca rozumiem ten mechanizm.

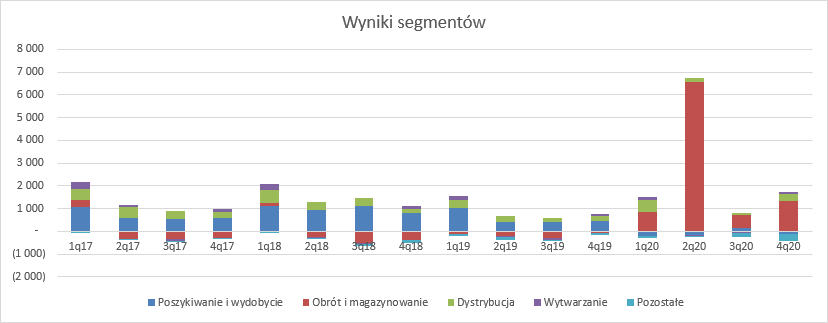

kliknij, aby powiększyćJak widać poniżej w zeszłym roku doszło do mocnej zmiany znaczenia poszczególnych segmentów dla wyników grupy, nawet wyłączając ekstra zysk w II kw. z tytułu korekty ceny nabycia za lata 2014-2019. Przemiana została zainicjowana już w I kw. roku, kiedy to ceny transakcyjne na TGE mocno spadły, a spółka skorzystała w segmencie dystrybucji z tego faktu poprzez ceny transferowe z wydobycia. Dodatkowo wynikowi pomogły zabezpieczenia i nowe taryfy. Można powiedzieć, że chwilowo PGNiG zmieniło charakter ze spółki wydobywczej na spółkę utilities.

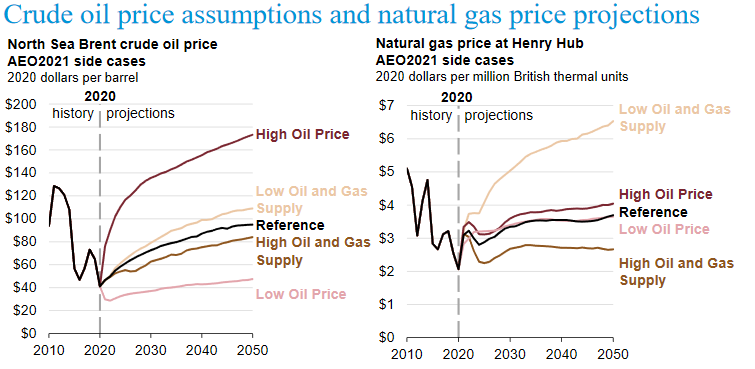

kliknij, aby powiększyćDla kursu oczywiście liczy się przyszłość, a nie przeszłość. Na dziś wiemy, że ceny ropy na światowych rynkach w I kw. rosły, choć w połowie marca rozpoczęła się rynkowa korekta. Według marcowej prognozy EIA ceny ropy naftowej na świecie dopiero w 2030 zbliżą się ze średnią do poziomu prawie 80 USD, czyli niewiele więcej niż wynosił macowy pik. Za to gaz ziemny po chwilowym odreagowaniu ma w kolejnych latach jeszcze spaść, aby dopiero potem odbudować cenę. Oczywiście to projekcja dla cen krajowych, ale na świecie trwa rozbudowa terminali LNG.

kliknij, aby powiększyćStrategia spółki zakłada zwiększenie wydobycia z obecnych 39 mln boe w 2020 r. do 55 mln boe w roku 2022, także dzięki zwiększeniu udokumentowanych zasobów z 931 mln boe do 1207 mln boe.

Perspektywy wzrostu wydobycia na rynku krajowym raczej wyglądają mało imponująco, ale wszystko wskazuje na to, że da się je zwiększyć w Norwegii. W 2020 r. produkcję prowadzono z 7 złóż, czyli o dwóch więcej niż rok wcześniej. W bieżącym roku planuje się rozpoczęcie produkcji z dwóch kolejnych złóż, czyli Snadd Outer i Duva.

Strategia spółki zakłada zwiększenie EBITDA do poziomu 9,2 mld zł w latach 2023-2026. W 2020 r. EBITDA nominalna wyniosła 13 mld zł, ale jak wspomniałem wcześniej mieliśmy zdarzenia jednorazowe, w szczególności korektę cen zakupu od Gaspromu – 4,9 mld zł. Po tej korekcie dostaniemy EBITDA na poziomie 8,1 mld zł, a przecież możemy jeszcze dyskutować o odpisach. Jeśli uwzględnić odpis na rzeczowe aktywa trwałe (bez odwiertów), ale jednocześnie obciążyć wynik kosztem amortyzacji tego odpisu (10-letniej) dostaniemy wynik na poziomie 9,5 mld zł. Inaczej mówiąc obecny wynik przekracza znacząco oczekiwania zarządu na przyszłe lata… Prawdopodobnie nikt w strategii nie zakładał takiego finału sprawy z Gazpromem i dlatego do powtarzalności tego wyniku po 2022 r. należy podchodzić bardzo ostrożnie.

Dzięki zwrotowi nadpłaconych faktur poprawiła się znacząco zdolność spółki do obsługi zadłużenia. W tej chwili dług netto jest ujemny na 2,9 mld zł, a spółka ma dostępny kredyt konsorcjalny do wykorzystania na kwotę 10 mld zł. Po odjęciu długu kapitalizacja PGNIG wynosi 30 mld zł, a jej skorygowany EV/EBITDA znacznie poniżej 4. Taka waluacja spółki potwierdza obawy o powtarzalność wyniku. To wynika także z rekomendacji analityków, gdzie zakłada się brak wykonania oczekiwanych w strategii wyników i EBITDA na poziomie o 1 mld zł mniejszej.

Do tego dochodzi ryzyko wyceny w ewentualnej transakcji z Orlenem, choć wydaje się ono niskie ze względu na głównego udziałowca, czyli Skarb Państwa. W Orlenie posiada on 27,5 proc. natomiast w PGNiG 71,88 proc., więc z jego punktu widzenia wysoka wycena PGNiG jest bardziej korzystna, gdyż albo dostanie więcej pieniędzy, albo zwiększy udział w paliwowym koncernie.

Teoretycznie połączenie ma sens. Wzrost skali daje silniejszą pozycję przetargową choćby w umowie z Rosjanami, czy w ubieganiu się o zagraniczne koncesje, nie wspominając już o kosztach finansowania. Z drugiej strony potencjalnie mogą drzemać w takim mariażu duże synergie kosztowe, ale głównemu właścicielowi mogą nie być na rękę wysokie redukcje zatrudnienia, czy likwidacja niepotrzebnych stanowisk. Do tego dochodzi jeszcze aspekt ekologiczny i perspektywy. O ile można sobie wyobrazić wzrost konsumpcji gazu choćby w segmencie chemicznym czy energetycznym, to segment paliwowy musi migrować w przetwórstwo, bo rynek paliw ciekłych raczej ma się ku zmierzchowi.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.