Nadzieja umiera ostatnia - omówienie sprawozdania finansowego PZ Cormay po 1 kw. 2018 r. Ostatnia analiza PZ Cormay na łamach Stockwach dotyczyła 3 kwartału 2017 roku. Okres ten zakończyliśmy konkluzją, że spółka posiada środki pieniężne na sfinansowanie nakładów projektowych na czwarty kwartał 2017 roku, ale kolejne stoją już przed znakiem zapytania. Ze względu na specyfikę spółki, jej prace nad nowymi projektami, nie będziemy się skupiać na większości pozycji wynikowych czy bilansowych, a raczej spróbujemy opisać tę obecną i tę przewidywaną sytuację spółki.

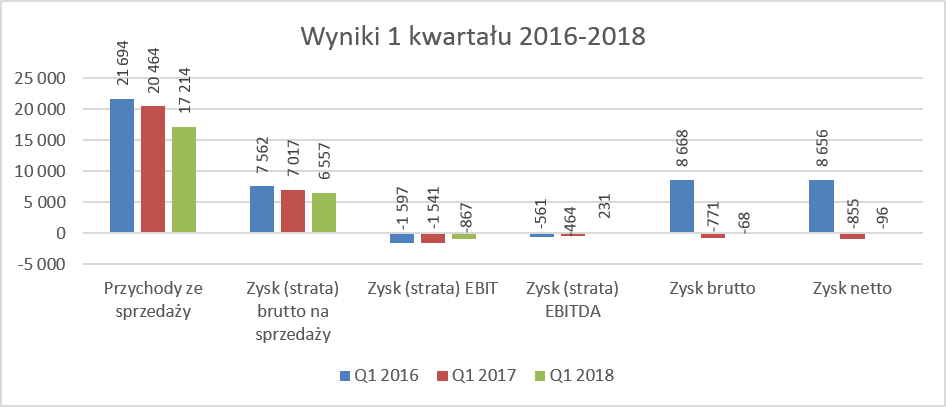

Sprzedaż wciąż spada, ale straty się zmniejszają Pierwszy kwartał roku 2018 charakteryzował się spadkiem sprzedaży o 15,9 proc. r/r oraz zyskiem brutto na sprzedaży, który spadł wolniej - o 6,6 proc. Ponieważ spółce udało się zredukować koszty sprzedaży i zarządu, odpowiednio o 6,8 proc. i 12,5 proc., to strata operacyjna wyniosła 867 tys. zł i była niższa o 674 tys. zł. niż w pierwszym kwartale roku poprzedniego.

kliknij, aby powiększyćNiewątpliwie plusem jest kolejny kwartał gdzie spółka osiągnęła dodatnią wartość EBITDA. Oczywiście zmniejszenie straty operacyjnej oraz netto może cieszyć, w szczególności przy spadającej sprzedaży. Oznacza to najprawdopodobniej, że spółka dalej optymalizuje portfolio swoich produktów i wycofuje te z niskimi marżami, a z drugiej strony pilnuje kosztów sprzedaży i zarządu. Jednakże na dłuższą metę, bez wzrostu sprzedaży trudno sobie wyobrazić rozwój. Przyznaje zresztą to sam Prezes GK Cormay, pisząc do akcjonariuszy „Negatywna dynamika sprzedaży jest i będzie w następnych kwartałach głównym wyzwaniem dla Spółki. Jej przełamanie przy zoptymalizowanym już poziomie kosztowym wpłynie znacząco na wzrost generowanego zysku operacyjnego.”. I trudno się z nim nie zgodzić, pytanie tylko czy to się wydarzy.

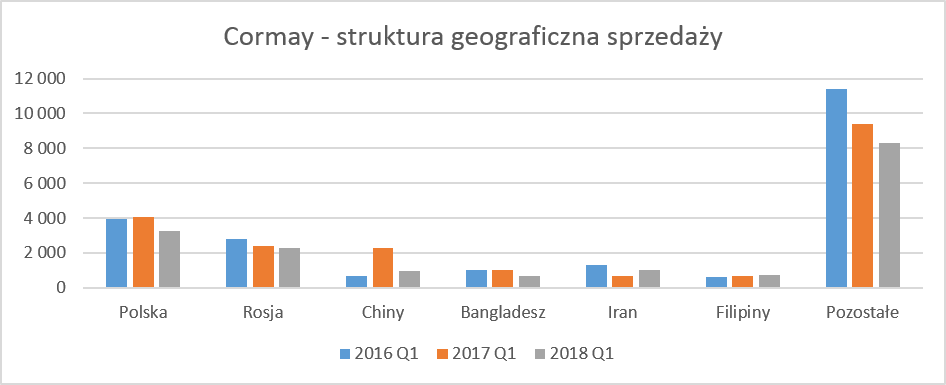

Skoro problem (choć jak wykażemy później nie tylko) leży w sprzedaży to przejdźmy do szczegółów i analizy w ujęciu geograficznym oraz branżowym.

kliknij, aby powiększyć

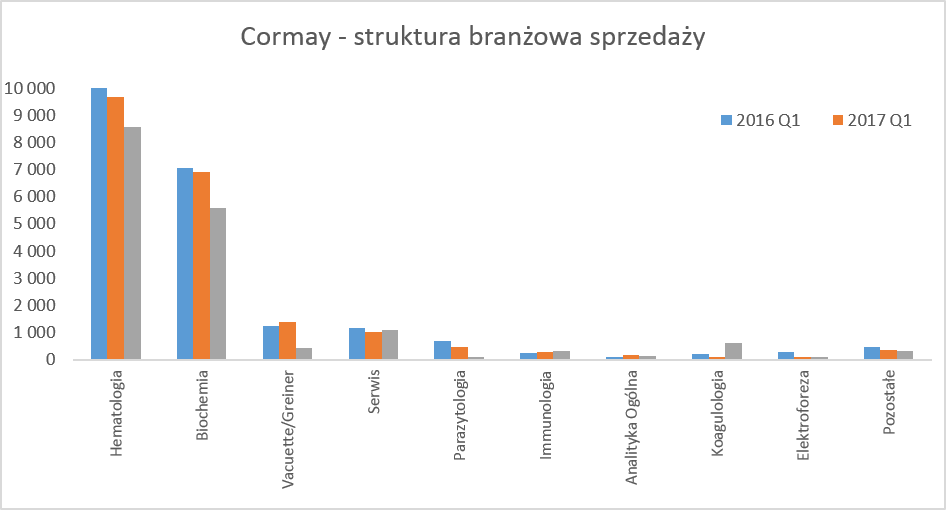

kliknij, aby powiększyć. Po pierwsze spadają najważniejsze rynki, czyli Polska, Rosja, Chiny oraz Bangladesz, po drugie również struktura branżowa nie daje powodów do optymizmu. Obroty kurczą się w najważniejszych branżach czyli hematologicznej oraz biochemicznej, a spadki wyniosły odpowiednio 11,5 proc. oraz 19,4 proc. Analizując dane sprzedażowe należy jednak pamiętać o rozwiązaniu przez Greiner Bio-One GmbH (GBO) w marcu 2017 roku umowy dotyczącej dystrybucji przez spółkę systemu próżniowego pobierania krwi. W 2016 roku udział tych przychodów w całości sprzedaży wyniósł 9,8 proc. Tak więc spadki sprzedażowe w pierwszym kwartale 2018 roku mogą mieć jeszcze związek z tym faktem, choć raczej w pełni go nie tłumaczą. Zarząd spółki podkreślał, że ta sprzedaż była realizowana tylko w kraju, a uzyskiwane marże były istotnie niższe niż marże realizowane na innych towarach handlowych. Spółka wprowadziła do swojej oferty dystrybucyjnej w zastępstwie produkty firmu Vacutest Kima, jednego z wiodących producentów próżniowego systemu do pobierania krwi obecnego na rynkach międzynarodowych. Jednakże analizując branżową strukturę sprzedaży widzimy, że wartości sprzedaży w analizowanym okresie były istotnie niższe niż poprzednio. Zdaniem zarządu, sprzedaż produktów Vacutest Kima pozwoliła na uzyskanie wyższej od planowanej dla tej linii produktowej marży.

Zarząd świadomy spadającej sprzedaży informuje akcjonariuszy o tym, że:

„W oczekiwaniu na komercjalizacje nowych analizatorów Spółka zacieśnia relacje z dotychczasowymi klientami oferując im produkty z przemodelowanego na przestrzeni ostatnich kwartałów portfela produktowego. Wprowadzone zostały do oferty nowe wersje dotychczas sprzedawanych urządzeń z zablokowaną możliwością użycia innych odczynników niż dostarczanych przez Spółkę. Zapewni to w niedalekiej przyszłości stopniowy wzrost sprzedaży odczynników, a więc produktów o relatywnie wysokiej marży. Aktualnie sprzedanych zostało już ponad 200 urządzeń tego typu. Dynamika ich sprzedaży rośnie z miesiąca na miesiąc. Jest to dla Spółki strategiczny kierunek przyszłego wzrostu sprzedaży i wartości. Na dzisiaj jest on realizowany mniejszymi urządzeniami o niskim zużyciu odczynników, które posiadamy w ofercie, ale po komercjalizacji nowych dużych analizatorów taki właśnie będzie podstawowy model sprzedaży Spółki.”

I trudno się nie zgodzić z opinią zarządu, ponieważ pomysł jest dość oczywisty. Spróbujmy nie tylko sprzedawać urządzenia diagnostycznie, ale później zarabiać na ich obsłudze czyli odczynnikach. W takich wypadkach zazwyczaj faktycznie marża procentowa jest wyższa. Pytanie tylko, czy blokada możliwości użycia innych odczynników niż tych od Cormay nie ograniczy zbyt mocno popytu na ich produkty oraz czy komercjalizacja nowych analizatorów będzie rzeczywiście istotnym sukcesem.

Poza podziałem sprzedaży na kraje i branże, spółka nie pokazuje bardzo szczegółowych danych na poziomie rachunku wyników, a także wydzieliła tylko jeden segment. Przejdźmy zatem do przyszłości, czyli oceny szans komercjalizacji projektów, które są prowadzone rzez Cormay.

Komercjalizacja projektów przesuwana w czasie Trudno już chyba policzyć jak często i ile razy przesuwano komercjalizację projektów PZ Cormay. Jest to oczywiście jeden z powodów tak dużego spadku cen akcji spółki na przestrzeni ostatnich lat. Dla przypomnienia zobaczmy główne projekty firmy.

kliknij, aby powiększyćKrótki opis tabelki dla pełnego zrozumienia. W pierwszej liczbowej kolumnie zaprezentowałem wartości skapitalizowane na bilansie, czyli nakłady aktywowane podczas pracy nad tymi projektami na dzień 31 marca 2018 roku. Druga kolumna to wartości będące również w bilansie na rozliczeniach międzyokresowych przychodów związane z otrzymanymi dotacjami. Trzecia kolumna pokazuje ile pieniędzy trzymała spółka z dotacji od Regionalnej Instytucji Finansującej na dane projekty. Oczywiście otrzymane pieniądze to jedno, ale potem trzeba pokazać efekty i się rozliczyć z efektywności wprowadzonego projektu. I tutaj jest pies pogrzebany. Okres umowy to data pokazująca kiedy spółka musi się rozliczyć z efektów projektu.

Z jednej strony spółka posiada wysokie aktywa trwałe związane z kapitalizacją kosztów, a z drugiej stoi przed groźbą konieczności zwrotu takich dotacji, w wypadku gdyby okazało się, że nie zdąży osiągnąć umówionych efektów w określonym czasie.

Analizatory hematologiczneW chwili obecnej hematologia, która odpowiada prawie za połowę przychodów jest oparta na dystrybucji analizatorów hematologicznych Mythic 18 i 22 swojej spółki zależnej Orphée SA. Dodatkowo Orphée wprowadziła na rynek najbardziej zaawansowany technologicznie w swojej ofercie aparat hematologiczny z automatycznym podajnikiem – Mythic 22 Autoloader. W chwili obecnej spółka PZ Cormay S.A. pracuje nad analizatorami hematologicznymi (Hermes Senior oraz Hermes Junior), co wpisuje się w długoterminową strategię, dotyczącą produkcji i dystrybucji własnych analizatorów.

Analizator hematologiczny „Hermes Senior” ma być w stanie wykonywać 120 oznaczeń na godzinę, posiadać pomiar 35 parametrów krwi i będzie wyposażony w automatyczny podajnik o pojemności 110 próbek. W połowie 2017 roku okazało się, że aparat niestety nie spełnia niektórych parametrów analitycznych zdefiniowanych w specyfikacji projektowej. W drugim półroczu 2017 rozpoczęto praca nad poprawkami i w efekcie potwierdzono osiągnięcie zaplanowanych parametrów użytkowych. Spółka zakłada, że walidacja aparatu rozpocznie się w drugim kwartale tego roku a rejestracja w URPL planowana jest na II półrocze 2018 roku.

W tym wypadku Spółka uzyskała zgodę na wydłużenie terminu wdrożenia wyników badań przemysłowych i prac rozwojowych oraz zmianę terminu osiągnięcia wskaźników rezultatu do dnia 31 grudnia 2018 roku. Wydłużenie terminu należy odczytywać oczywiście pozytywnie, zarówno w kwestii dalszego istnienia i rozwoju spółki jak i wiarygodności danych dostarczonych do RIF.

W wypadku „młodszego brata” czyli Hemes Junior to prace są mniej zaawansowane. Spółka planuje zakończenie procesu certyfikacji, walidacji wewnętrznej i zewnętrznej oraz przygotowania dokumentacji rejestracyjnej na przełomie 2018 i 2019 roku.

Analizatory biochemiczne wciąż problematyczneW chwili obecnej produkcja testów biochemicznych stanowi jedną z dwóch podstawowych dziedzin działalności i odpowiada za prawie 1/3 przychodów spółki. Cormay w chwili obecnej jest dystrybutorem analizatorów Mindray Shenzhen Bio-Medical Electronics Co. Ltd. Celem GK Cormay jest wprowadzenie na rynek własnego analizatora Equisse jak i analizatora POCT Blue Box.

Skapitalizowane prace rozwojowe wynoszą 34,5 mln zł, przy otrzymanych dotacjach w kwocie 8,2 mln zł. Spółka dokonała rejestracji Equisse jako wyrobu medycznego w Szwajcarii pod koniec 2017 roku, co jest oczywiście dobrą informacją. Niestety również przyznano, że w chwili obecnej trwają prace nad znaczącym obniżeniem kosztu produkcji analizatora Equisse, tak aby dostosować go do aktualnych poziomów cen na rynku światowym. Efekty tych prac czyli komercjalizacja zarejestrowanie i wprowadzenie na rynek ma nastąpić zdaniem zarządu, w pierwszym półroczu 2019 roku.

Ja odczytuję taki komunikat w następujący sposób. Mamy już prawie gotowy produkt, który po problemach z jakością i wydajnością niestety jest obecnie zbyt drogi i mogą być kłopoty z jego sprzedażą, dlatego pracujemy nad obniżeniem kosztu produkcji. Dodatkowo kwestia dotacji i przedstawienia końcowych efektów też nie jest jasna. Spółka wnioskowała o zmianę terminu osiągnięcia wskaźników rezultatu związanych z wdrożeniem i sprzedażą produktu, lecz dostała odpowiedź odmowną. W takim wypadku terminem granicznym jest koniec października tego roku. Co prawda zarząd uspokaja, że realizuje przewidziane w projekcie prace z zamiarem osiągniecia w tym terminie wymaganych wskaźników, m.in. poprzez sprzedaż pierwszych egzemplarzy, ale nasuwa się pytanie po co był w takim razie wniosek o wydłużenie terminu.

Drugim projektem w tym segmencie jest Bluebox (analizator biochemiczny POCT - Point-of-care testing) kierowany do gabinetów lekarskich, przychodni, małych szpitali i innych placówek, gdzie jest ograniczony szybki dostęp do diagnostyki krwi. W tym wypadku prace są zdecydowanie mniej zaawansowane niż w wypadku Equisse. W trakcie roku 2017 i pierwszej połowie 2018 prowadzono prace rozwojowe nad poszczególnymi modułami analizatora, a zarząd planuje rejestrację aparatu BlueBox do końca 2019 roku. W wypadku tego analizatora termin graniczny dla dotacji to 31 grudnia 2018 roku. Spółka również w tym wypadku dostała odmowną odpowiedź o na wniosek o wydłużenie terminu i przedstawiła kolejne propozycje rozwiązań, będące obecnie przedmiotem analizy przez PARP.

Patrząc na środki pieniężne i generowany cash wydaje się, że gdyby wystąpiła rzeczywiście konieczność zwrotu prawie 6 mln zł to byłby to przysłowiowy gwóźdź do trumny. Pozostaje mieć nadzieje, że pracy nad tym analizatorem są rzeczywiście na tyle zaawansowane, że PARP da się przekonać co do zmiany warunków rozliczenia dotacji. Dodatkowo nie należy zapominać o kolejnej umowie i dotacji związanej z dofinansowaniem projektu "Pierwsze wdrożenie do produkcji analizatorów diagnostycznych (hematologicznych i biochemicznych) nowej generacji z dedykowaną linią odczynników". W tym wypadku termin rozliczenia to kwiecień 2019 roku. Spółka informuje, że przesunięcie w budowie zakładu produkcyjno-logistycznego nie stanowią znaczącego ryzyka dla wprowadzenia do sprzedaży nowych produktów z uwagi na możliwość produkcji odczynników w dotychczasowym zakładzie produkcyjnym.

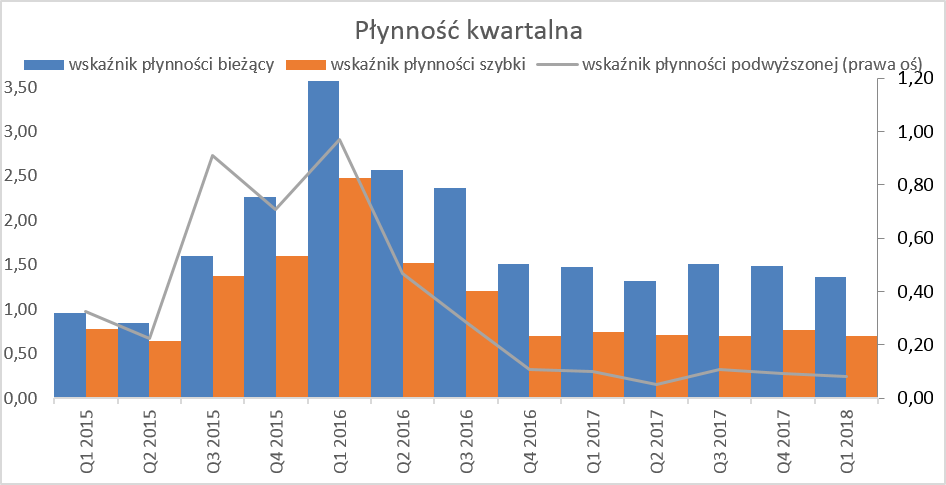

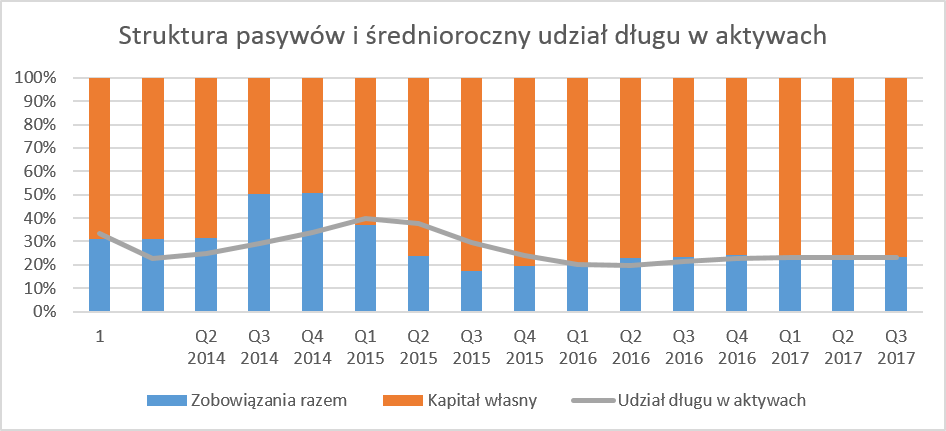

Z drugiej strony jednakże przyznaje, ze mogą się wiązać z ryzykiem niezrealizowania wskaźników rezultatu i celów projektu. Spółka prowadzi rozmowy z PART w celu wypracowania rozwiązań zmniejszających ryzyko zwrotu dotacji w wartości 3,2 mln zł.Warto pamiętać o tym, że 12 stycznia 2018 roku Zarząd wydał komunikat bieżący w którym podwyższył ocenę prawdopodobieństwa niezrealizowania wskaźników rezultatu w okresach trwałości wyżej wymienionych projektów (Equisse, Blue Box, „Opracowanie innowacyjnego analizatora hematologicznego klasy 5-diff oraz dedykowanych odczynników”)do prawdopodobieństwa średniego. Oczywiście jednocześnie poinformował, że spółka podejmuje kroki w kierunku wypracowania rozwiązań zmierzających do zmniejszenia powyższych ryzyk. Czy wskaźniki płynnościowe i zadłużeniowe mogą kłamać? Powyższy tytuł dość prowokujący, ale spójrzmy na wykresy pokazujące wskaźniki płynnościowe oraz zadłużeniowe.

kliknij, aby powiększyć

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale spadł do poziomu 1,36 z 1,49 kwartał wcześniej, oraz 1,47 rok wcześniej. Natomiast wskaźnik płynności szybkiej również się zmniejszył do 0,7 z 0,77 oraz 0,74 w odpowiednich okresach. Wskaźniki te są można powiedzieć na granicy uznawanych przez literaturę za pożądane.

Natomiast w wypadku zadłużenia, na pierwszy rzut oka wszystko pod kontrolą. Niewielkie zadłużenie nie przekraczające 25 proc. zarówno kwartalnie jak i na poziomie średniorocznym. Niestety pierwsze wrażenie nie zawsze musi być prawdziwe.

Pamiętajmy, że suma aktywów a także część kapitałów własnych powiązana jest z dość dużymi wartościami niematerialnymi związanymi z inwestycjami w nowe projekty oraz posiadanymi akcjami spółki współkontrolowanej Diesse Diagnostica Senese S.p.A. Razem te dwie pozycje stanowią prawie 63 proc. wartości aktywów. Jak opisano powyżej skapitalizowane prace rozwojowe są obarczone ryzykiem niewystarczającego sukcesu projektów i/lub koniecznością zwrotu części lub całości przyznanych dotacji. W wypadku akcji spółka poszukuje nabywcy, a uzyskane środki pieniężne mają posłużyć do sfinansowania budowy zakładu produkcyjnego. Czy okażą się wystarczające w tym momencie nie jesteśmy w stanie stwierdzić.

Natomiast w wypadku tej spółki nie można zapominać, że oprócz normalnej działalności operacyjnej związanej ze sprzedażą i zakupem, spółka ta nadal mocno inwestuje w badania i rozwój na co oczywiście potrzebuje dodatkowych środków. Na koniec kwartału w kasie znajdowało się 2,1 mln zł gotówki.

Podsumowując, wskaźniki nie kłamią, aczkolwiek na podstawie jednego lub dwóch parametrów nie należy wyciągać zbyt daleko idących wniosków.

kliknij, aby powiększyćSpółka osiągnęła w pierwszym kwartale 2018 roku minimalnie ujemne przepływy operacyjne, ale były one o ponad 950 tys. zł lepsze niż rok wcześniej. Nadal inwestowała w prace rozwojowe, choć już o połowę mniej środków niż rok wcześniej. Dodatnie saldo na działalności finansowej pozwoliło na sfinansowanie działalności operacyjnej jak i inwestycyjnej. Było ono związane z zaciągnięciem kredytów i pożyczek a także uzyskaniem gotówki z sprzedaży majątku w formie leasingu zwrotnego.

Pamiętać należy o umowie kredytowej z linią na poziomie 3,0 mln zł i wykorzystaniem na koniec kwartału o wartości 2,1 mln zł. Kredyt ten został przedłużony tylko o 3 miesiące do końca czerwca 2018 roku. Spółka tłumaczy ten fakt nakładającymi się w czasie negocjacjami o przedłużeniu i ewentualnym zwiększeniu wartości linii oraz publikacją sprawozdań finansowych.

Nie mając podstaw do negowania takiego wytłumaczenia, warto jednak zauważyć, że spłata takiej wartości kredytu, w wypadku rozmów zakończonych niepowodzeniem, wydaje się że mogła by być wyzwaniem dla spółki, choć uczciwie trzeba przyznać, że posiadała ona na koniec roku środki pieniężne w zbliżonej wartości.Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej Spółka dostosowała swoje sprawozdania finansowe do nowo obowiązujących wymogów w zakresie instrumentów finansowych oraz umów z klientami. Cormay dokonał przekształcenia danych porównywalnych za rok 2017, w efekcie, którego kapitały własne zmniejszyły się o 1,3 mln zł. Obniżenie kapitałów własnych wynika z innego podejścia do obliczania odpisów na należności. W chwili obecnej spółka tworzy odpis na oczekiwane straty, które są obliczane bazując na aktualnej strukturze wiekowej i historycznych danych o spłacalności w zależności od stopnia ich przeterminowania. Pozostałe zmiany w MSSF nie miały istotnego wpływu na sprawozdania spółki.

PZ Cormay kontynuuje realizację projektu budowy Centrum Produkcyjno-Logistycznego (CPL) w SEE w Mielcu. Spółce udało się przedłużyć termin na poniesienie nakładów inwestycyjnych oraz zakończenia inwestycji z 28 lutego 2018 roku do 31 grudnia 2020. Jednocześnie spółka przyznaje, że wybór generalnego wykonawcy i rozpoczęcie prac budowlanych uwarunkowane jest pozyskaniem środków finansowych ze sprzedaży pakietu akcji Diesse Diagnostica Senese S.p.A. Jest to dość oczywiste biorąc pod uwagę obecną sytuację finansową spółki.

Warto pamiętać o dość dużych ruchach na akcjach PZ Cormay w ostatnim czasie. Z jednej strony w połowie maja 2018 roku NN OFE sprzedało 55 tys. akcji co pozwoliło zejść temu funduszowi poniżej progu 5 procent. Z drugiej strony w okresie 18-24 maja 2018 roku Total FIZ dokupił do swojego pakietu kolejne 2,05 mln akcji a prezes zarządu Cormay kolejne 0,25 mln. Czy to były akcji od NN OFE pewności nie ma, ale należy pamiętać, że w takim wypadku fundusz nie musi już raportować potencjalnego dalszego zmniejszania swojego zaangażowania w dany podmiot. Ocenę czy jest to informacja korzystna dla spółki czy niekoniecznie zostawię czytelnikom . Dodatkowo warto przypomnieć, że obecna liczba 77 mln akcji spółki Cormay może ulec zwiększeniu o kolejne 9,3 mln. Do 7 mln może zostać wyemitowane w 2018 roku jako oświadczył zarząd 23 maja 2018 roku, a dodatkowo w grę wchodzi uchwalenie programu motywacyjnego z 2,3 mln akcji.

I na koniec mały kamyczek do zarządu oraz relacji inwestorskich spółki. Bardzo fajnie, że spółka posiada wydzieloną stronę www z relacjami inwestorskimi. Jednakże ważniejszym by było, aby informacje tam zamieszczane były aktualne. Niestety wydaje się, że w maju 2018 pokazywanie danych finansowych za półrocze 2016 czy kalendarium wydarzeń korporacyjnych na rok 2017 nie spełniają tego warunku.

Wycena spółki PZ Cormay, w mojej opinii, mniej albo wręcz wcale nie zależy w chwili obecnej od raportowanych wyników, a raczej od odpowiedzi na fundamentalne pytanie, które inwestor powinien sobie zadać.

Czy w świetle dostępnych informacji wierzę w to, że zarząd spółki jest zdolny z sukcesem skomercjalizować w uzgodnionym czasie projekty (w szczególności ten najbardziej zaawansowany czyli Equisse) oraz rozliczyć się pozytywnie z dotacji? Jeśli odpowiedź jest twierdząca, to obecne poziomy cenowe wydawać mogą się interesujące. W innym wypadku wydaje się, że wariant rozwoju sytuacji nie trudno sobie wyobrazić – przerabia go obecnie Biomed Lublin >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.