PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

24 kwietnia 2017 12:06:03

przy kursie: 11,20 zł

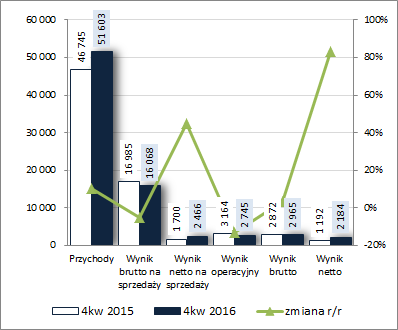

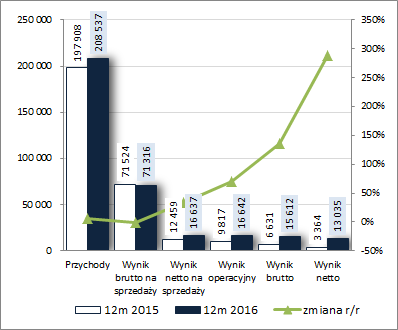

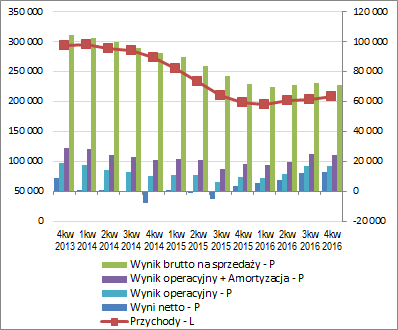

W kratkę do przodu… OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ DECORA S.A. (GKD) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2016 ROK Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo znacznych progresji r/r na końcowych poziomach wynikowych (zarówno w 4kw jak i w całych 2016r) należy odnotować, że GK Decora borykała się z pewnymi problemami w obszarze core businessu, jak również trochę zamieszania zrobiły zdarzenia jednorazowe i księgowania podatkowe. Skupiając się w pierwszej kolejności na ostatnim kwartalnym okresie sprawozdawczym 2016r. można zauważyć, że skonsolidowane przychody Grupy wzrosły r/r o 10%, lecz za sprawą blisko 2x większego wzrostu kosztów własnych na poziomie wyniku brutto na sprzedaży zaraportowano spadek zysku o 5% (marża brutto wyniosła 31,1 wobec 36,3% przed rokiem). Na duży plus dla Grupy należy natomiast zaliczyć wyraźne ograniczenie r/r łącznych kosztów sprzedaży i ogólnego zarządu (-11%), w efekcie czego na poziomie wyniku netto na sprzedaży pokazano r/r wzrost zysku o 45%. Co prawda nie udało się tej poprawy utrzymać na poziomie wyniku operacyjnego (spadek zysku o 13%), lecz jednocześnie należy odnotować, że wynikało to ze zdarzenia jednorazowego (rozwiązanie rezerw na należności), które spowodowało, że wynik na działalności pozostałej był r/r dużo niższy (0,3 wobec 1,5 mln zł). Ostatecznie jednak na końcowych poziomach wynikowych Grupa wykazała r/r wyższe zyski – o 3% na poziomie brutto i o 83% na poziomie netto, co związane było odpowiednio z przychodami wobec kosztów netto na działalności finansowej (0,2 wobec -0,3 mln zł) oraz wyraźnie mniejszymi r/r obciążeniami podatkowymi (zrealizowana stopa podatkowa w badanym okresie wyniosła 26%, a w okresie odniesienia 58%). W skali całych 12m Grupa odnotowała r/r wzrost przychodów o 5%, zbliżony poziom zysku brutto na sprzedaży, poprawę na poziome zysku netto na sprzedaży o 34% (główny wpływ miał ograniczenie r/r kosztów sprzedaży o 9%), a w przypadku dalszych poziomów wynikowych odpowiednio o 70% w odniesieniu do operacyjnego (+0 wobec -2,6 mln zł na działalności pozostałej), o 135% w odniesieniu do brutto (koszty finansowe netto wyniosły 1 wobec 3,2 mln zł – mniejsze ujemne różnice kursowe i odsetki) oraz o 287% w odniesieniu do netto (zrealizowana stopa podatkowa wyniosła 16,5 wobec 49,3% przed rokiem). Od strony wartościowej opisane wyżej zmiany w zakresie głównych pozycji wynikowych rachunku zysków i strat zobrazowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

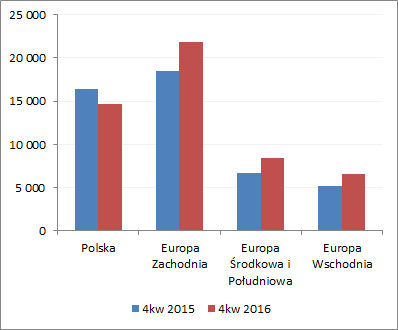

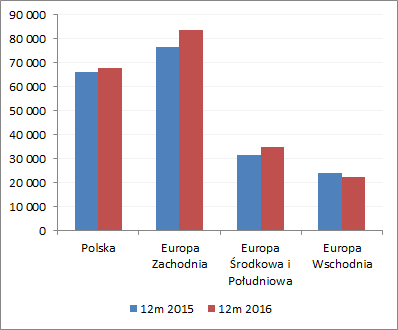

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego należy zauważyć, że o przychodach Grupy w analizowanych okresach tradycyjnie w przeważającym stopniu decydował eksport (wykresy poniżej, jednostka – tys. zł), którego wartość i udział w przychodach ogółem uległy zwiększeniu – w skali 4kw poprawa dotyczyła wszystkich wyróżnianych obszarów, a w skali 12m nieznaczny minus odnotowano jedynie na kierunku wschodnim. Jednocześnie na rynku krajowym w 4kw odnotowano wyraźny spadek sprzedaży, podczas gdy w skali całych 12m sprzedaż okazała się r/r nieco wyższa.

kliknij, aby powiększyć

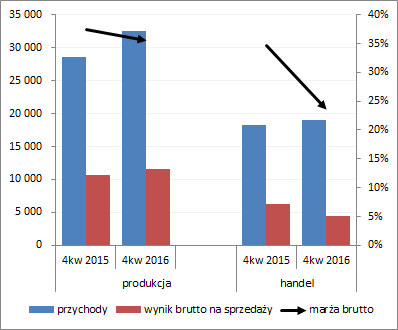

kliknij, aby powiększyć Biorąc z kolei pod uwagę rzeczową strukturę sprzedaży i wyników core businessu GKD (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że na całościowych wynikach Grupy w odniesieniu do przychodów zaważyła głównie działalność produkcyjna (zdecydowanie większy wzrost r/r aniżeli w przypadku handlu), a w odniesieniu do wyniku brutto na sprzedaży i marży brutto – działalność handlowa (wyraźnie niższe zyski oraz większa skala pogorszenia marży brutto aniżeli w przypadku działalności produkcyjnej).

kliknij, aby powiększyć

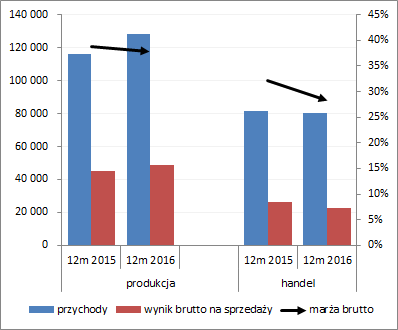

kliknij, aby powiększyć Patrząc się z szerszej perspektywy czasowej (wykresy poniżej; jednostki kolejno – tys. zł oraz %) mimo upływu blisko 12m zasadniczo nadal w mocy pozostaje stwierdzenie z poprzedniego omówienia – przedstawione zmiany wyników GKD wskazują na pogorszenie w obszarze core businessu oraz lepsze zachowanie w odniesieniu do końcowych poziomów wynikowych i bazujących na nich rentowności. Niewątpliwie duży wpływ na to mają różne zdarzenia jednorazowe zarówno w obszarze pozostałej działalności operacyjnej, jak i finansowej, choć z drugiej strony warto pamiętać o wyraźnym ograniczeniu przez Grupę kosztów sprzedaży i ogólnego zarządu, co pozwoliło odwrócić negatywną tendencję w zakresie marży brutto na pozytywną w przypadku marży netto na sprzedaży.

kliknij, aby powiększyć

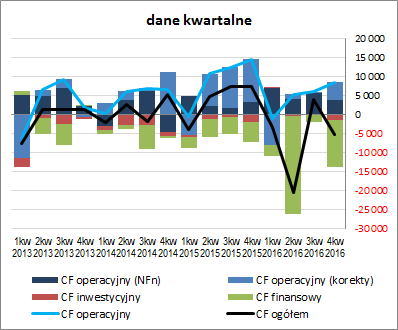

kliknij, aby powiększyćW sprawozdaniu zarządu tradycyjnie nie wysilono się zbytnio na komentarz do zaraportowanych wyników i perspektyw Grupy. Z jednej strony zasygnalizowano pozytywne oczekiwania w związku z poprawą koniunktury na rynkach Europy Zachodniej i w Polsce, lecz z drugiej zwrócono uwagę na zagrożenie ze strony wzrostu cen głównych składników surowcowych dot. asortymentu sprzedaży Grupy (polistyren, polichlorek winylu, aluminium) oraz presję płacową ze strony pracowników, co nie w pełni będzie można przerzucić na finalnego odbiorcę. Warto tu również pamiętać o rozchwianym ostatnio dość mocno rynku walutowym, co dla podmiotów z dużą ekspozycją na eksport i import jest kłopotliwe i może zaburzyć wyniki. Tak więc sytuacja dot. perspektyw przyszłych wyników Grupy klarowna raczej nie jest i w znacznym stopniu zależna od tego który czynnik przeważy. Jeśli chodzi o sprawozdanie z przepływów pieniężnych GKD to pod względem ogólnego salda przepływów w ujęciu kwartalnym (wykres poniżej, jednostka – tys. zł) wypadło ono r/r zdecydowanie mniej korzystnie (-5,1 wobec 7,4 mln zł) na co w decydującym stopniu złożyły się wyraźnie mniejsze wpływy z działalności operacyjnej (8,5 wobec 14,6 mln zł; głównie ze względu na mniejsze uwolnienia gotówki z kapitału obrotowego, gdyż pod względem nadwyżki finansowej netto odnotowano pewną poprawę – 3,8 wobec 3,2 mln zł) oraz dużo większe finansowe wydatki netto (-12,3 wobec -5,5 mln zł; głównie ze względu na spłatę zadłużenia finansowego). Jednocześnie w obszarze inwestycyjnym odnotowano nieco mniejsze r/r wydatki netto (-1,3 wobec -1,8 mln zł). Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kolejne wyraźne pogorszenie obrazu sytuacji gotówkowej GKD. Z jednej strony Grupa systematycznie zwiększa poziom wypracowanej nadwyżki finansowej netto, lecz wzrost ten nie rekompensuje odpływów gotówki – po długim okresie dodatniego wpływu korekt wyniku finansowego mamy ich przejście (na razie nieznaczne) w obszar negatywny; wydatki inwestycyjne netto utrzymują się na relatywnie niewielkim poziomie, wyraźnie poniżej odpisów amortyzacyjnych; z kolei wydatki finansowe netto przyjmują znaczne wartości (głównie ze względu na wysoką dywidendę wypłaconą w 2016r).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejW obszarze bilansu Grupa kontynuowała spadkową tendencję. W relacji do końca poprzedniego okresu sprawozdawczego odnotowano spadek sumy bilansowej o 6%, co po stronie aktywów wiązało się ze spadkiem wartości składników trwałych o 3% (głównie w zakresie środków trwałych i aktywów z tytułu podatku odroczonego) i obrotowych o 9% (głównie w zakresie należności i środków pieniężnych), a po stronie pasywów ze zwiększeniem kapitału własnego o 2% i ograniczeniem zadłużenia ogółem o 19% (zobowiązania krótkoterminowe zmniejszyły się o 40%, a długoterminowe wzrosły o 540%; zadłużenie oprocentowane spadło o 27% i na koniec okresu wynosiło 59% zobowiązań ogółem). Przedstawione zmiany przełożyły się in plus na i tak dość korzystną strukturę kapitałowo-majątkową GKD, gdzie majątek trwały jest nadwyżkowo finansowany kapitałem stałym, w tym w pełni kapitałem własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jedynym istotnym mankamentem jest pewne niedopasowanie struktury kapitału obrotowego, w ramach której widoczny jest utrzymujący się jego deficyt względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem wskaźnikowym sytuacja finansowa GK Decora, wyłączając wspomnianą wyżej kwestię struktury kapitału obrotowego netto, prezentuje się korzystnie, czego potwierdzeniem jest również serwisowy rating bazujący na modelu Altmana, który dla rozpatrywanego okresu przyjął najwyższy możliwy poziom AAA. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/decora,w... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na generalnie optymalną wycenę akcji GK Decora na GPW. Co prawda w obszarze mnożnikowym mamy wskazania powyżej ceny rynkowej, lecz metody dochodowe i majątkowe są już na poziomie rynkowym lub nawet poniżej. Emitent z jednej strony kusi dywidendą, lecz z drugiej rośnie niepewność co do tego czy Grupie uda się zneutralizować rosnącą presję kosztową działalności podstawowej. Link do wskaźników www.stockwatch.pl/gpw/decora,w... oraz... wycen www.stockwatch.pl/gpw/decora,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2008-07-28

Wpisów: 14

Wysłane:

22 stycznia 2018 06:46:12

przy kursie: 10,25 zł

czy może ktoś wie jakie są powody sprzedaży udziałów w spółkach w Rumunii, Chorwacji, na Węgrzech?

Biznes słabo poszedł?

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

29 marca 2018 13:51:48

przy kursie: 9,92 zł

stopa dywidendy za 2017 to blisko 10%, płacą całe 90gr/akcja.

|

|

|

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

9 kwietnia 2018 12:15:22

przy kursie: 10,60 zł

rynek ruszył po 10% dywidendę, podobnie deklaracje na innych spółkach obudziły popyt, seko, odlewnie, stalexport, BAH. pobudka wiosenna.

Edytowany: 9 kwietnia 2018 12:16

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

17 maja 2018 10:37:09

przy kursie: 9,88 zł

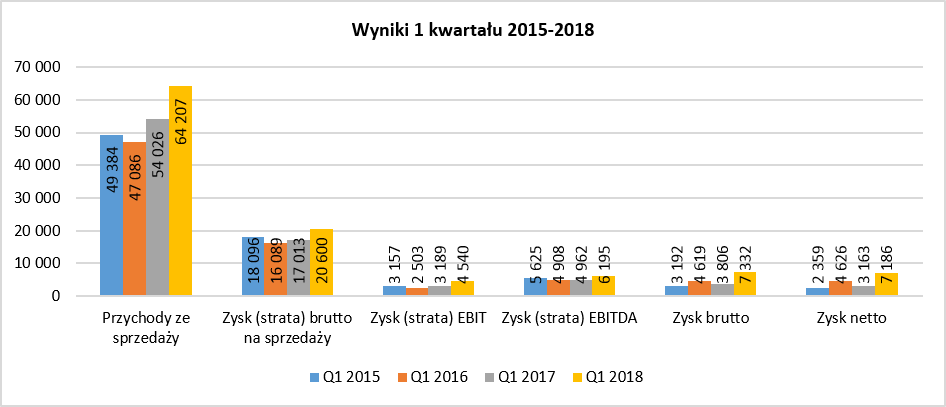

Zyski dekorowane wzrostem cen surowców- omówienie sprawozdania finansowego Decora po 1 kw. 2018r. Ostatnia analiza Decora była dość dawno bo dotyczyła roku 2016. Zobaczmy w takim razie jak spółka poradziła sobie w pierwszym kwartale 2018. Na początek jednak kilka zdań przypomnienia czym zajmuje się, a przede wszystkim na czym zarabia ta firma. GK Decora to producent artykułów wykończenia wnętrz. Oferta spółki obejmuje tzw. Flooring (artykuły wykończenia i dekoracji podłóg czyli np. podkłady, listwy przypodłogowe czy profile aluminiowe) jak i Home Fashion (artykuły wykończenia oraz dekoracji okien, sufitów i ścian czyli rolety, karnisze, rozety, listwy przysufitowe).Produkty te wykorzystywane są w pracach wykończeniowych (nowe budynki) jak i remontowo-dekoracyjnych głównie pomieszczeń mieszkalnych. Spółka na rynku polskim realizuje niecałe 40 proc. swojej sprzedaży, a resztę kieruje przede wszystkim na rynki europejskie. Stąd naturalne jest, że spółka będzie dość istotnie uzależniona od ogólnej sytuacji gospodarczej danego kraju, w szczególności liczby oddawanych do użytku nowo wybudowanych mieszkań jak i kwestii popytu remontowego. Niestety nie mamy konkretnych danych dotyczących importu (towarów jak i surowców), ale możemy zakładać, że pomimo częściowego naturalnego hedgingu, Decora jednak jest eksporterem netto. Oznacza to, że umocnienie polskiej waluty, obserwowane w roku 2017, nie było dla niej korzystne. Jasno trzeba zakomunikować, że pierwszy kwartał roku 2018 wypadł dla spółki bardzo dobrze.

kliknij, aby powiększyćSprzedaż wzrosła aż o 18,8 proc., za czym poszła wyższa dynamika zysku brutto na sprzedaży 21,1 proc.. Marża brutto na sprzedaży wzrosła o 0,6 p.p i osiągnęła wartość 20,6 mln zł. Dodając do tego fakt, że koszty sprzedaży i zarządu rosły wolniej niż sprzedaż, bo około 11-12 proc., to zysk operacyjnego wzrósł aż o 42,4 proc., pomimo niekorzystnego salda na pozostałej działalności operacyjnej. Dodatkowo spółka uzyskała aż 2,4 mln zł dodatnich różnic kursowych, czyli aż o 1,7 mln zł więcej niż rok wcześniej. W końcowym efekcie zysk przed opodatkowaniem wzrósł 92,7 proc, a zysk netto o 127, 2 proc. Tak duża różnica w dynamice zysku brutto oraz zysku netto wynika z bardzo niskiego obciążenia podatkiem dochodowy, którego pozycja w rachunku wyników pokazała kwotę tylko 146 tys. zł, czyli prawie o 0,5 mln zł mniej niż rok wcześniej. Z jednej strony powinniśmy zakładać, że tak niskie obciążenie jest związane z wykorzystaniem straty podatkowej, ale w takim wypadku powinno być to widoczne to zmianie w bilansowych pozycjach związanych z podatkiem odroczonym. Wartości netto w porównaniu do końca 2017 roku nie uległy istotnej zmianie. W każdym razie jest to znak zapytania, a brak szczegółowej noty dotyczącej podatku w sprawozdaniu kwartalnym nie pozwala na głębsze zrozumienie tego tematu. Spójrzmy zatem na zyskowność kwartalną z dalszego ujęcia, tak aby zobaczyć, czy to co się wydarzyło w analizowanym okresie było czymś nadzwyczajnym.

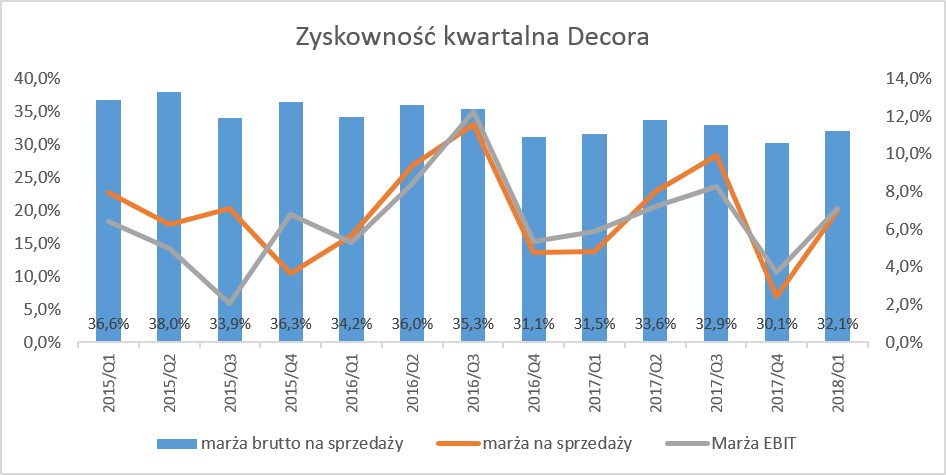

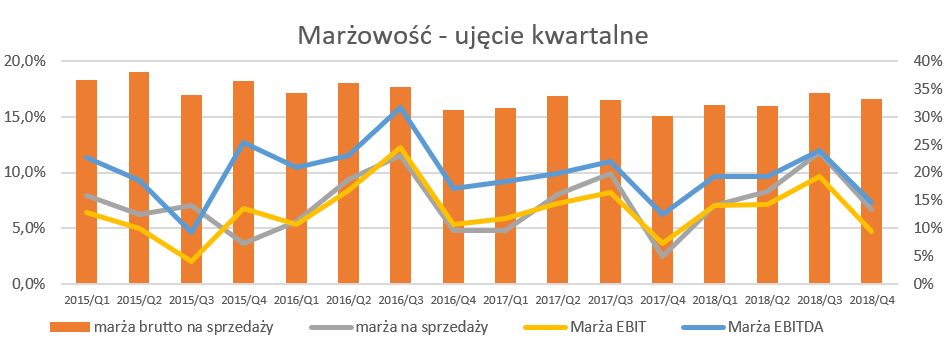

kliknij, aby powiększyćJak widać na powyższym wykresie, zyskowność spółki, choć lepsza niż rok wcześniej, nie jest czymś ekstremalnym w porównaniu do ostatnich kilkunastu kwartałów. Analizując zyskowność spółki trzeba pamiętać o 3 istotnych czynnikach wpływających na jej końcową wartość:a) Prawie 2/3 sprzedaży to eksport na rynki europejskie. W takim wypadku umocnienie złotówki negatywnie wpływa na marżę brutto na sprzedaży. I faktycznie w roku 2017, gdzie złotówka umacniała się w stosunku do euro, marża brutto na sprzedaży była niższa niż rok wcześniej. Aby nie było tak prostu należy pamiętać, że ważna jest również struktura sprzedaży między krajową a zagraniczną. O ile w 2017 roku sprzedaż krajowa stanowiła 36,8 proc. całości sprzedaży, o tyle rok wcześniej mniej bo 32,4 proc. Ta zmiana w pewnej części niwelowała negatywny wydźwięk osłabiania się złotówki. b) Z drugiej strony spółka do produkcji swoich wyrobów używa surowców takich jak polistyren, polichlorek winylu, aluminium. Nie znamy dokładnej struktury kosztowej, ale bazując na układzie rodzajowym kosztów można wywnioskować, że zużycie materiałów i energii stanowiło 81,3 proc i 71,4 proc. całkowitego kosztu wytworzenia produktów sprzedanych w 2017 i 2016 roku. Tak duży wzrost współgra z informacja zarządu o istotnych wzorach cen tych surowców „W 2017 roku nastąpił gwałtowany wzrost cen surowców, przy jednoczesnym ograniczeniu ich dostępności. W 2017 roku w stosunku do roku 2016 średnia cena polistyrenu liczona w walucie rozliczeniowej EUR była wyższa o 15%, średnia cena polichlorku winylu była wyższa o 17%, a średnia cena aluminium liczona w walucie rozliczeniowej USD była wyższa o 14%.” Spółka również informowała, że ze względu na konkurencyjny rynek, możliwości przenoszenia na klientów podwyżek cen związanych z surowcami są dość ograniczone. Oczywiście w takim wypadku wzrost cen surowców w EUR był częściowo neutralizowany przez umocnienie złotówki. Nie znamy niestety struktury zakupowej aby być w stanie oszacować dokładniej wpływ. c) Spółka podała w swoich notach do sprawozdania za analizowany okres, że sezonowość nie występuje. Analizują jednak dane kwartalne, można nie zgodzić się ze stanowiskiem zarządu .

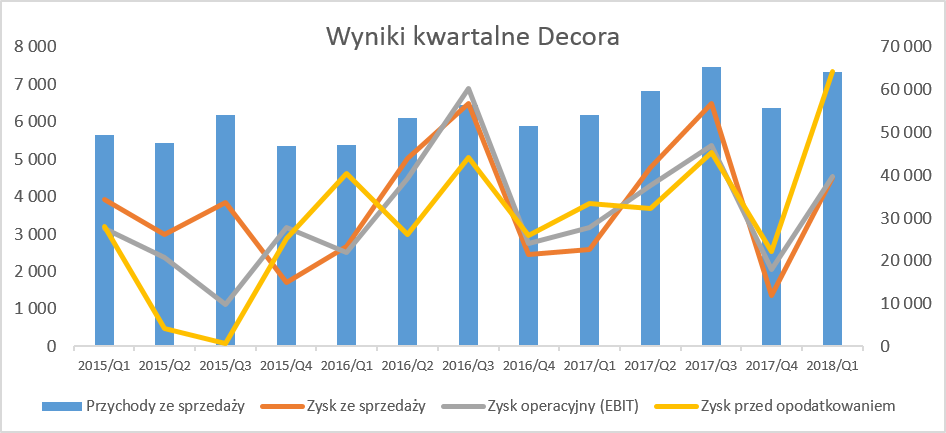

kliknij, aby powiększyćJak widać na wykresie, spóła zazwyczaj osiąga niższą sprzedaż w okresie zimowym czyli w czwartym i w pierwszym kwartale roku (przede wszystkim słabszy okres listopad-luty), natomiast zazwyczaj najlepszym sprzedażowo okresem jest trzeci kwartał. Akurat w wypadku analizowanego okresu sprzedaż pierwszego kwartału zbliżała się do wyniku trzeciego kwartału zeszłego roku, ale może to być związane z powiększeniem bazy klientów i wzrostem na wielu rynkach. W każdym razie istotny wzrost sprzedaży w pierwszym kwartale roku wydaje się być dobrym prognostykiem na kolejne kwartały, które z natury rzeczy powinny być mocniejsze. Ostatnie mocne wybicie zysku przed opodatkowaniem jest, jak już wcześniej wspomnieliśmy wcześniej, częściowo związana z różnicami kursowymi. Spółka niestety nie prezentuje segmentów, wszystko pozostawiając w jednym worku. Tym niemniej można przeanalizować chociaż sprzedaż geograficzna za 3 ostatnie lata.

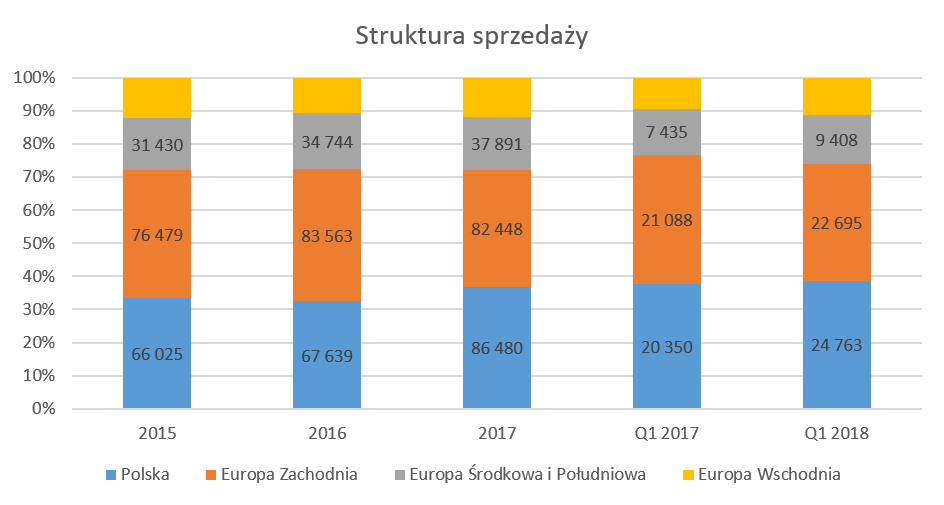

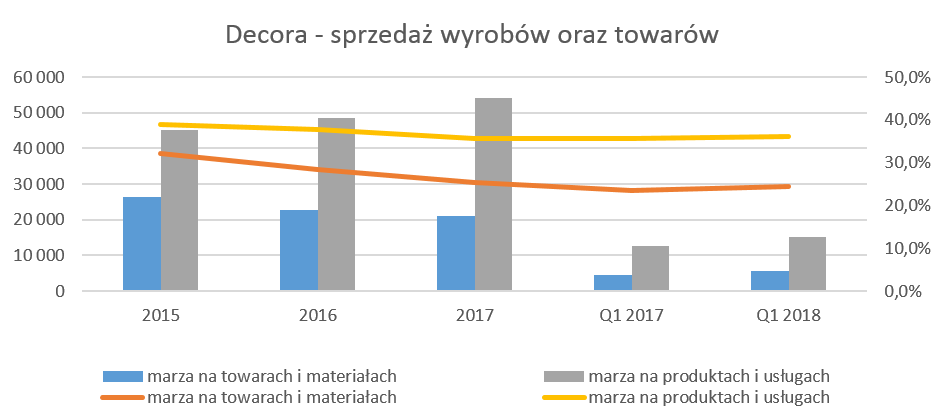

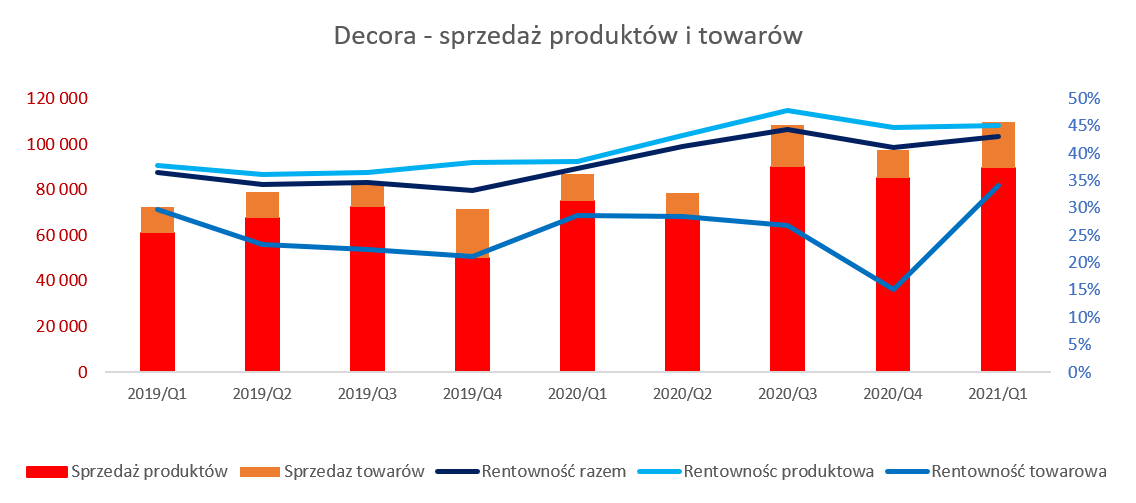

kliknij, aby powiększyćJak widać z powyższego wykresu Spółka dynamicznie rośnie na rynku krajowym, a także sprzedaż wzrasta, choć już nie tak szybko, na pozostałych rynkach. W pierwszym kwartale 2018 roku krajowa sprzedaż wzrosła o 21,7 proc, przy dynamice eksportowej 17,1 proc. W efekcie sprzedaż krajowa stanowiła już 38,6 proc. całości sprzedaży czyli o 0,9 p.p. więcej niż rok wcześniej oraz 1,7 p.p więcej niż w całym 2017 roku. O ile sprzedaż w Europie Środkowej, Południowej oraz Wschodniej również istotnie rośnie, a ich dynamiki w analizowanym okresie były nawet wyższe niż w Polsce, o tyle sprzedaż w Europie Zachodniej nie wygląda już tak pięknie. Jeśli chodzi o ten rynek to sprzedaż wzrosła o 7,6 proc. w pierwszym kwartale, natomiast w całym 2017 roku zanotowała regres w postaci minus 1,3 proc. Pamiętać należy, że jeszcze w 2016 roku sprzedaż do krajów Europy Zachodniej przekraczała o 16 proc. sprzedaż krajową, podczas gdy w obecnym kwartale była o 8 proc. niższa. W ostatnich kwartałach tendencja ta zapewne działała pozytywnie w związku z umocnieniem złotówki a więc tańszymi zakupami surowców, a cenami sprzedaży wyrażanymi w złotówkach. Zarząd nie skomentował tych tendencji, a ponieważ nie mamy danych szczegółowych co do segmentów, trudno wypowiadać się na temat rentowności poszczególnych rynków. Przeanalizowaliśmy już sprzedaż pod względem geograficznym to spróbujmy zobaczyć czy można jeszcze coś wyciągnąć z danych finansowych. GK Decora nie tylko wytwarza produkty ale również sprzedaje towary.

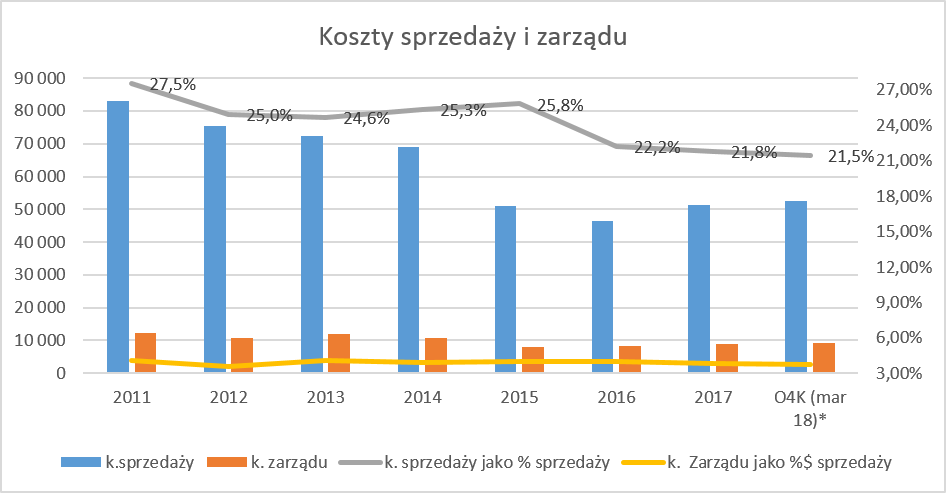

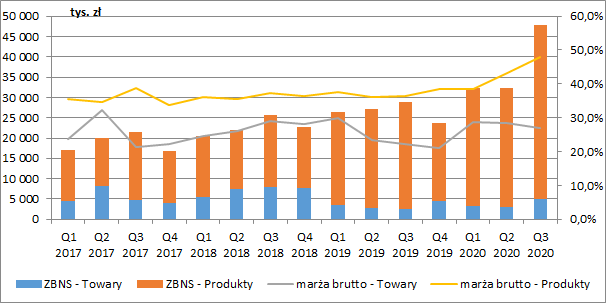

kliknij, aby powiększyćPowyższy wykres pokazuje marżowość w ujęciu wartościowym jak i procentowym zarówno dla wyrobów gotowych jak i towarów wraz z materiałami. Na koniec pierwszego kwartału 2018 roku przychody ze sprzedaży wyrobów wynosiły 64,9 proc. całości sprzedaży, w porównaniu do 65,4 proc. rok wcześniej oraz 64,5 proc, w całym 2017 roku. Dodatkowo udział ten w roku 2015 wynosił 58,6 proc. by w kolejnym roku zwiększyć się do 61,6 proc. Patrząc na dane roczne można dostrzec trend spadku marzy na towarach w ujęciu wartościowym, co przede wszystkim związane jest z spadkiem marży procentowej. W wypadku wyrobów gotowych dostrzegamy z kolei taką samą tendencję obniżania marzy procentowej, jednakże ze względu na wzrost sprzedaży wartościowej marże na wyrobach gotowych w ujęciu wartościowym rosną. Biorąc pod uwagę fakt, że marże na produktach są wyższe niż na towarach, tendencja ta wydaje się być słuszna. Jest to zresztą zgodne z informacjami płynącymi z zarządu, który jasno stwierdza, że spółka zamierza skupić się bardziej na produkcji niż na działalności handlowej. To na co warto na pewno zwrócić uwagę to długookresowy stały spadek kosztów sprzedaży oraz kosztów zarządu w ujęciu procentowym.

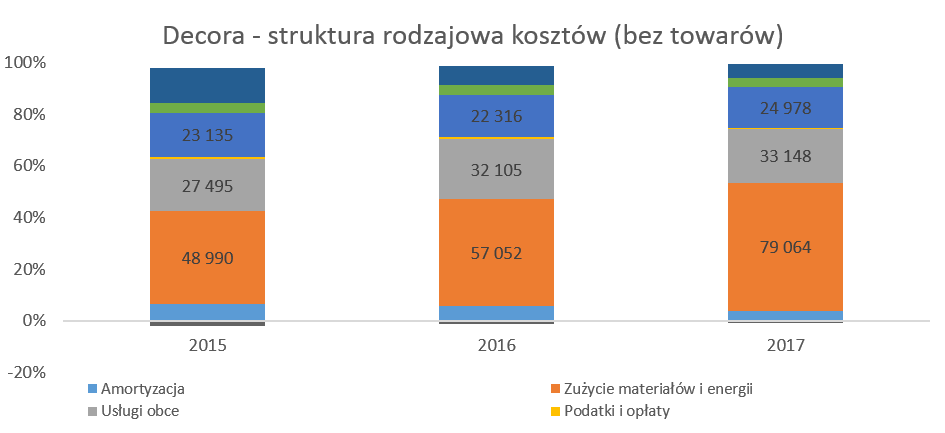

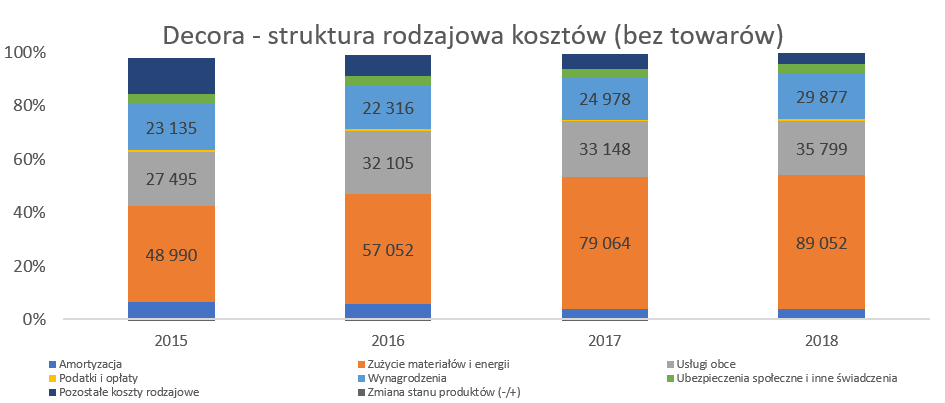

kliknij, aby powiększyćNa przestrzeni ostatnich 7 lat koszty sprzedaży spadły z 27,5 proc. do 21,5 proc, a koszty zarządu odpowiednio zmniejszyły się z 4,1 proc do 3,8 proc. Biorąc pod uwagę, że sprzedaż w tym czasie spadła o 19 proc. a część kosztów z natury rzeczy jest stała i niezwiązane bezpośrednio ze sprzedażą jest to wynik godny podziwu.Na sam koniec analizy rachunku zysków i strat spójrzmy jeszcze na strukturę rodzajową kosztów. Przeanalizujemy ją w ujęciu 3 ostatnich lat, ponieważ spółka nie przedstawia tak szczegółowych danych w raportach kwartalnych.

kliknij, aby powiększyćJak widać pozycja zużycie materiałów i energii stanowi najbardziej istotną pozycję kosztową, a omówienie zmian było opisane powyżej przy zyskowności kwartalnej. Na koniec zeszłego roku stanowiły one 50 proc. wszystkich kosztów rodzajowych, oraz aż 81 proc kosztu wytworzenia sprzedanych wyrobów. Przy okazji należy pamiętać, że ceny surowców używanych przez spółka są również powiązane w dłuższej perspektywie z cenami ropy. Tak wiec wzrosty cen ropy mogą mieć negatywne przełożenie dla Decora. Spółka, jak wszystkie przedsiębiorstwa w Polsce, odczuwa również presję płacową. Świadczenia pracownicze wzrosły w 2017 roku o 11,2 proc., co jednak była dynamiką niższą o 1,4 p.p. niż dynamika sprzedaży. Tajemnicze wydatki inwestycyjne w pierwszym kwartale 2018 rokuW przeciągu 3 ostatnich lat spółka nie przeprowadzała istotnych inwestycji, a nakłady były znacznie niższe niż odpisy amortyzacyjne.

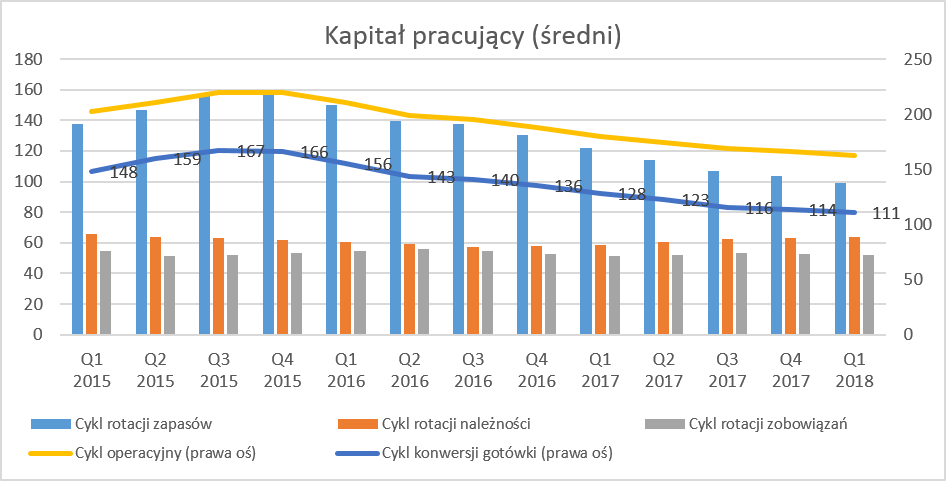

kliknij, aby powiększyćJednakże zmieniło się to w analizowanym kwartale, gdzie wydatki inwestycyjne przewyższyły amortyzację o 1,2 mln zł, czyli jak na spółkę o całkiem istotną kwotę. Niestety zarząd poinformował akcjonariuszy o tym fakcie w dość zwięzły sposób: „Suma poniesionych nakładów na zakup środków trwałych w 3 miesiącach 2018 roku wyniosła 2.837 tys. zł.”. Niewątpliwie przydałoby się trochę więcej informacji w tym temacie, tym bardziej, że w sprawozdaniu kwartalnym nie ma not dotyczących środków trwałych. Z analizy sprawozdań możemy jedynie wywnioskować, że główne zwiększenia dotyczyły spółki-matki oraz jej rzeczowego majątku trwałego. Praca nad optymalizacją kapitału obrotowego wre Sprawdźmy czy jak wygląda kwestia zarządzania majątkiem obrotowym. Niech przemówi obraz, który często jest wart więcej niż 1,000 słów.

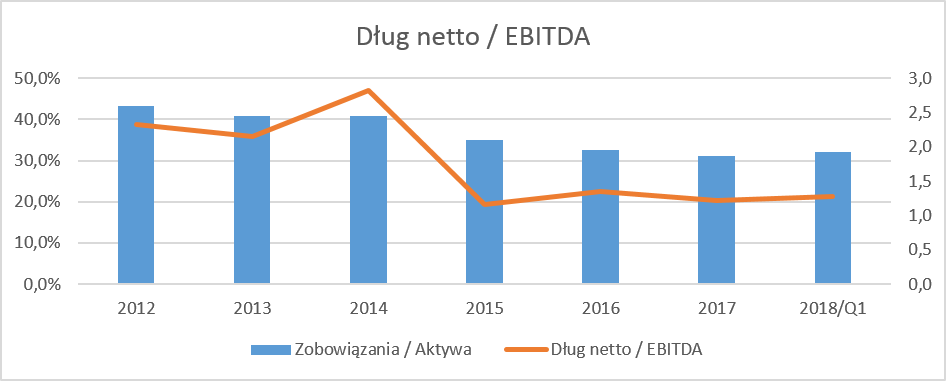

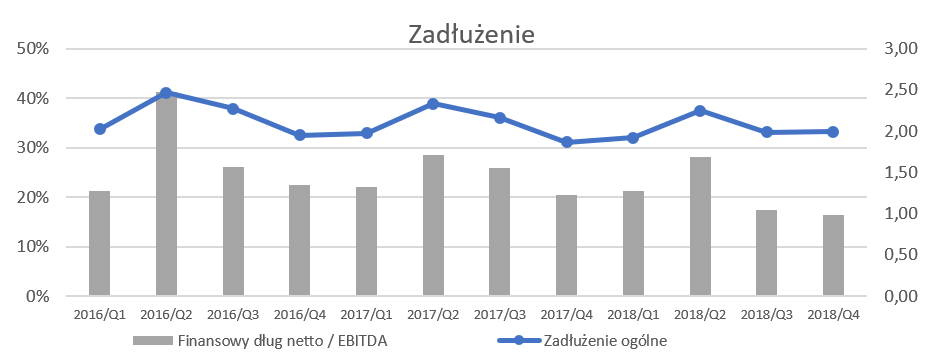

kliknij, aby powiększyćW zasadzie nie ma nic do dodania. Spółka pracuje nad kapitałem obrotowym oraz cyklem konwersji gotówki. Jak widać, Główna praca dotyczy zapasów i ich rotacja stale spada, co należy odczytywać jednoznacznie pozytywnie. Rotacja należności krótkoterminowych na poziomie 60-65 dni też specjalnie nie może dziwić w tej branży. Choć trzeba dostrzec, że należności handlowe powiększyły się o 10 mln zł przy dynamice która była wyższa niż dynamika sprzedaży (24,8 proc. vs 18,8 proc.). Niestety nie znamy wiekowania należności aby stwierdzić, czy zaczyna się dziać tutaj jakiś problem, czy jest to po prostu efekt mocnej sprzedaży lutowo-marcowej. W każdym razie analiza wiekowania na koniec 2017 roku nie wykazała nic niepokojącego, ponieważ spółka posiadała około 0,7 mln zł należności przeterminowanych powyżej 30 dni, które nie zostały objęte odpisem aktualizującym. Skoro jesteśmy już przy należnościach to warto wspomnieć, że spółka udzieliła pożyczek podmiotom trzecim. Ich wartość bilansowa na koniec pierwszego kwartały wyniosła 5,2 mln zł i była niższa o 0,1 mln zł niż na koniec 2017 roku oraz o 0,8 mln niższa niż rok wcześniej. Wspominam o tym dlatego, że po pierwsze brakuje trochę bardziej dokładnych informacji na ten temat w sprawozdaniu rocznym, które pokazałyby wiekowanie oraz przewidywane daty spłat a także koncentrację pożyczek według klientów. Dodatkowo analizując odpisy aktualizacyjne, można zauważyć, ze w latach poprzednich musiałby być pewne problemy ze spłatami tych należności. Wydaje się, że sytuacja została unormowana, ponieważ spółka odwróciła odpisy aktualizujące na wartość tych pożyczek w 2017 roku na kwotę netto około 0,67 mln zł a w rachunku przepływów widać spłaty w wartości 0,2 mln w pierwszym kwartale 2018 i prawie 1 mln w całym 2017 roku. Zadłużenie pod kontroląNa koniec analizowanego okresu wskaźnik zadłużenia ogólnego wynosił prawie 1/3. Jak widać na poniższym wykresie kształtował się on na zbliżonych poziomach w ostatnich latach wykazując tendencję malejącą.

kliknij, aby powiększyćUlubiony wskaźnik analityków bankowych czyli finansowy dług netto/EBITDA od 3 lat nie przekracza wartości 2,0. Oznacza to, że spółka bardzo rozsądnie korzysta z finansowania odsetkowego i istnieje tutaj możliwość jego zwiększenia bez podnoszenia ryzyka. Ciekawa jest dość analiza rachunku przepływów pieniężnych w ujęciu kwartalnym.

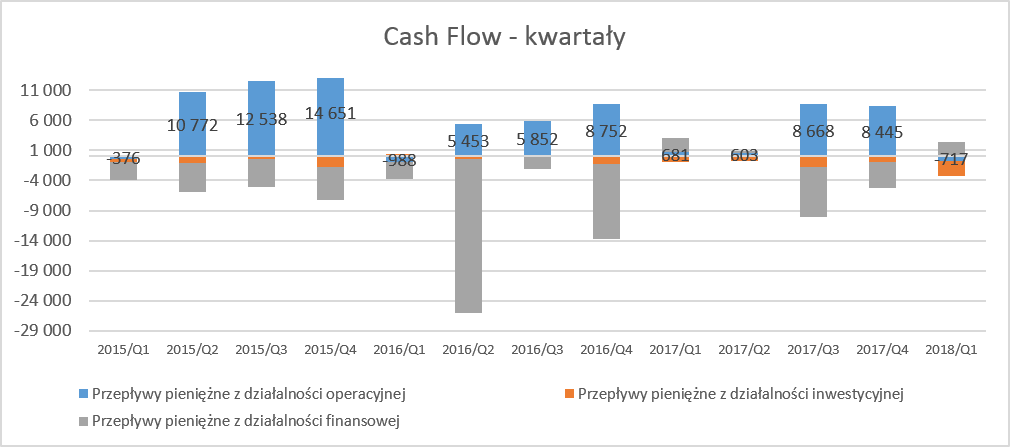

kliknij, aby powiększyćNa pierwszy rzut oka widać dość duże wypływy finansowe związane z bardzo wysoką dywidendą za rok 2015 (2,50 zł na 1 akcję) oraz rok 2016 (0,85 zł na 1 akcję). Za rok 2017 została przegłosowana dywidenda w kwocie 0,90 zł na 1 akcję. Jak widać spółka generalnie nie generuje dodatnich przepływów z działalności operacyjnej w pierwszym kwartale. Jest to dość normalna sytuacja biorąc pod uwagę fakt dość niskie stany należności i zapasów na koniec roku (najsłabszy sezon to okres październik-luty) a także zwiększenie tych wartości na koniec pierwszego kwartału pod rosnącą sprzedaż. Jednakże biorąc pod uwagę wysoki zysk netto za pierwszy kwartał można się było spodziewać pozytywnych przepływów operacyjnych. Zyski zostały jednak skonsumowane przede wszystkich dużym wzrostem należności bo aż o 10 mln zł. Dodając do tego „tajemnicze” wydatki inwestycyjne, okazało się, że spółka musiała lekko zwiększyć zadłużenie na koniec pierwszego kwartału. Podsumowanie i ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty, w zasadzie wszystkie, wskazują na niedowartościowanie akcji Decora na GPW i w zasadzie trudno z tym polemizować. Spółka posiada niską wycenę wskaźnikową, do tego dynamicznie zwiększyła sprzedaż i rentowność w pierwszym kwartale, wypłaci dywidendę o atrakcyjnej stopie, a także posiada rozsądne zadłużenie. W ostatnich kwartałach spółka była handlowana na poziomie P/E 6-20. W chwili obecnej P/E sięga minimalnych wartości historycznych (czyli 6), a wycena P/BV wciąż jest poniżej 1,0. Nawet wskaźnik EV/EBTDA na poziomie 6,2 trudno uznać za przewartościowany. Czy to oznacza, że inwestorzy zapomnieli o tej spółce i jest skazana na wzrosty? A może jednak obawa przed dalszymi wzrostami cen surowców (powiązanych również z ceną ropy, która rośnie), problemami z przerzuceniem cen na klienta a także uzależnieniem od sytuacji na rynku mieszkaniowym (każdy boom się kiedyś kończy) powodują dość niską, w mojej opinii, wycenę spółki. Tutaj każdy musi sobie sam odpowiedzieć na to pytanie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

19 lutego 2019 10:51:35

przy kursie: 15,10 zł

DECORA - analiza techniczna na życzenie Ponieważ w ujęciu dziennym kurs spółki nie ma określonego trendu, spójrzmy na wykres z nieco szerszej perspektywy, w ujęciu tygodniowym. Doszło do wybicia istotnego oporu, lecz w okolicy górnego pułapu długoterminowego kanału do gry wkroczyła podaż. Z podobną sytuacją mieliśmy do czynienia w 2017 roku, zatem scenariuszem bazowym w tej sytuacji byłaby konsolidacja wokół strefy cenowej, wywodzącej się z istotnego lokalnego szczytu sprzed lat.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2015-06-23

Wpisów: 1

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

10 kwietnia 2019 14:16:39

przy kursie: 16,40 zł

Decory jest ten kawałek winylowej podłogi - omówienie sprawozdania finansowego Decora po 4 kw. 2018r. Decora poprawiała swoje wyniki zarówno w pierwszym, drugim jaki trzecim kwartale 2018 roku, co oczywiście wcześniej czy później musiało się przełożyć na kurs. Podsumowanie ostatniej analizy finansowej spółki opublikowanej w maju 2018 roku zaczynało się komentarzem „Na dzień dzisiejszy serwisowe automaty, w zasadzie wszystkie, wskazują na niedowartościowanie akcji Decora na GPW i w zasadzie trudno z tym polemizować. Spółka posiada niską wycenę wskaźnikową, do tego dynamicznie zwiększyła sprzedaż i rentowność w pierwszym kwartale, wypłaci dywidendę o atrakcyjnej stopie, a także posiada rozsądne zadłużenie". I rzeczywiście, od tego momentu, kurs wzrósł o ponad 60 procent. Oczywiście powodów takiego wzrostu było kilku, nie tylko poprawiające się wyniki finansowe, ale lepszy sentyment do małych spółek w ostatnim kwartale czy wcześniej wezwania na spółkę. Zerknijmy w takim razie na wyniki czwartego kwartału i całego 2018 roku. Jasno trzeba stwierdzić, że ostatni kwartał roku 2018 wypadł dla spółki również bardzo dobrze, pomimo tego, że zysk netto nie osiągnął wartości zeszłorocznych.

kliknij, aby powiększyćSprzedaż wzrosła aż o 23,8 proc., za czym poszła wyższa dynamika zysku brutto na sprzedaży 35,9 proc.. Marża brutto na sprzedaży wzrosła o 3,1 p.p i osiągnęła wartość 22,8 mln zł. Dodając do tego fakt, że suma kosztów sprzedaży i zarządu rosła wolniej niż sprzedaż (+18 proc)., to zysk operacyjnego wzrósł aż o 59,1 proc., pomimo niekorzystnego zmiany na saldzie pozostałej działalności operacyjnej, które wyniosło -2,0 mln zł. Na podstawie analizy noty można wywnioskować, że spółka w czwartym kwartale 2018 roku utworzyła dodatkowy odpis na zapasy w kwocie wartości około 1,7 mln zł. Spółka zaraportowała jednak o 0,7 mln zł gorsze saldo na działalności finansowej wynikające przede wszystkim z różnic kursowych i w końcowym efekcie zysk przed opodatkowaniem wzrósł o 20,4 proc. Z kolei zysk netto nawet spadł i to dość istotnie, ponieważ aż o 42,7 proc. Było to jednak spowodowane bazą zeszłego roku, gdzie rozpoznano istotne aktywa z tytułu podatku odroczonego z tytułu straty podatkowej za rok 2014. W czwartym kwartale 2018 roku efektywna stopa podatkowa wyniosła natomiast 24,8 proc. Warto przypomnieć jak wygląda zyskowność kwartalną z perspektywy ostatnich kilkunastu kwartałów.

kliknij, aby powiększyćJak widać na powyższym wykresie, zyskowność spółki, choć lepsza niż rok wcześniej, nie jest czymś ekstremalnym w porównaniu do ostatnich kilkunastu kwartałów. Analizując zyskowność spółki trzeba pamiętać o istotnych czynnikach wpływających na jej końcową wartość:a) Prawie 2/3 sprzedaży to eksport na rynki europejskie. W takim wypadku osłabienie złotówki pozytywnie wpływa na marżę brutto na sprzedaży. W czwartym kwartale 2018 roku złotówka delikatnie (1,6 proc.) osłabiła się w stosunku do euro r/r, a przypomnijmy, że marża brutto istotnie wzrosła. Dodatkowo struktura sprzedaży między krajową a zagraniczną nie zmieniła się istotnie pomiędzy 2017 i 2018 rokiem i sprzedaż krajowa wynosiła niecałe 37 proc. w obydwu latach. Patrząc w przód trzeba zauważyć, że w pierwszym kwartale 2019 roku złotówka ponownie osłabiła się do europejskiej wspólnej waluty, choć skala nie jest istotna (1,0 proc.). b) Z drugiej strony spółka do produkcji swoich wyrobów używa surowców takich jak polistyren, polichlorek winylu, aluminium. Nie znamy dokładnej struktury kosztowej, ale bazując na układzie rodzajowym kosztów można wywnioskować, że zużycie materiałów i energii stanowiło 81,3 proc całkowitego kosztu wytworzenia produktów sprzedanych w 2018 i 2017 roku.

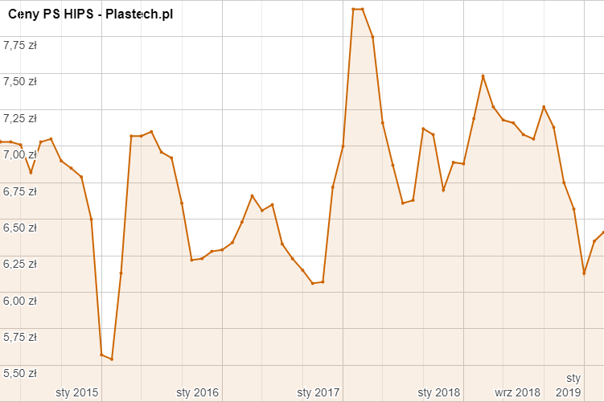

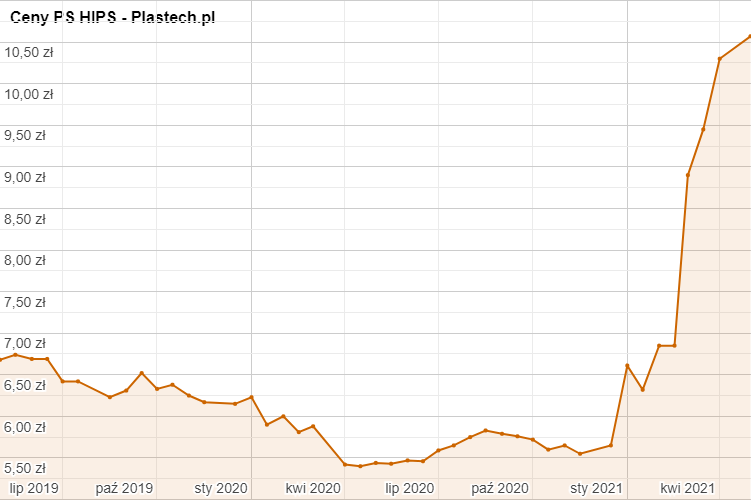

kliknij, aby powiększyćPowyżej szacunkowe informacje na temat ceny polistyrenu wysoko udarowego HIPS w ostatnich 5 latach. Wydaje się więc, że po dość istotnych wzrostach cen tych surowców w 2017 roku w analizowanym roku nastąpiło raczej uspokojenie, a od połowy roku wręcz można obserwować całkiem spore spadki cen, podobnie zresztą ma się sprawa z cenami aluminium (choć zakładam, że tego surowca spółka używa istotnie mniej). Może to być pozytywny czynnik wpływający na wyniki kolejnych kwartałów, trzeba jednak pamiętać o rotacji towarów, która powoduje, że zmiany cen surowca wpływają na marże brutto na sprzedaży z pewnym opóźnieniem.Jak widać na wykresie, spółka w poprzednich dwóch latach (2016-2017) osiągała niższą sprzedaż w okresie zimowym czyli w czwartym i w pierwszym kwartale roku (przede wszystkim słabszy okres listopad-luty), natomiast zazwyczaj najlepszym sprzedażowo okresem jest trzeci kwartał. W czwartym kwartale 2018 roku również ta zależność wystąpiła, choć trzeba przyznać, że skala jej nie była tak duża, głównie za sprawą dość wysokiej sprzedaży w czwartym kwartale. W każdym razie istotny wzrost sprzedaży w analizowanym kwartale roku wydaje się być dobrym prognostykiem na kolejne. Spółka niestety nie prezentuje segmentów, wszystko pozostawiając w jednym worku. Tym niemniej można przeanalizować chociaż sprzedaż geograficzna za 4 ostatnie lata.

kliknij, aby powiększyćJak widać z powyższego wykresu spółka dynamicznie rośnie na rynku krajowym, a także dynamicznie w wartościach dwucyfrowych rośnie sprzedaż na pozostałych rynkach. W całym 2018 roku krajowa sprzedaż wzrosła o 17,9 proc, przy nieznacznie szybszej dynamice eksportowej na poziomie 18,5 proc. W efekcie sprzedaż krajowa stanowi 36,7 proc. całości, czyli bardzo podobnie jak rok wcześniej. Sprzedaż w Europie Środkowej i Południowej rośnie bardzo dynamicznie (+28,2 proc.). Trochę wolniej wzrasta natomiast sprzedaż na rynkach Europy Wschodniej (+16,2 proc.) oraz Europy Zachodniej (+14,8 proc.), choć trudno by było to określić mianem słabych dynamik. Spółka notuje wzrosty sprzedaży trzeci rok z rzędu i niewątpliwie otoczenie makro jej sprzyja. Mam tu przede wszystkim na myśli koniunkturę gospodarczą w Polsce, spadek bezrobocia czy bogacenie się społeczeństwa. To wszystko powoduje zapewne przyśpieszenie (lub w ogóle podjęcie) decyzji o remontach swoich mieszkań czy domów. Dodatkowo, poza czynnikami makro trzeba również podkreślić czynniki wewnętrzne i fakt, że spółka rozwija swoje portfolio produktowe. Decora skupia się na zaawansowanych akcesoriach podłogowych jak i wprowadza nowe kategorie produktowe (podłoga winylowa z rdzeniem mineralnym Arbitron). Niewątpliwie ambicją zarządu jest stać się niekwestionowanym liderem na rynku europejskim w zakresie akcesoriów podłogowych. Wartro wspomnieć, że GK Decora nie tylko wytwarza produkty, ale również handluje towarami.

kliknij, aby powiększyćPowyższy wykres pokazuje marżowość w ujęciu wartościowym jak i procentowym zarówno dla wyrobów gotowych jak i towarów wraz z materiałami. Na koniec 2018 roku przychody ze sprzedaży wyrobów wynosiły 62,0 proc. całości sprzedaży, w porównaniu do 64,5 proc. rok wcześniej. Patrząc na dane roczne można dostrzec zahamowanie trend spadkowego marży na towarach, która w 2018 roku wzrosła o 1,6 p.p. W wypadku wyrobów gotowych dostrzegamy również wzrost marży procentowej, choć tylko o 0,6 p.p., choć oczywiście marża na wyrobach własnych w ujęciu procentowym jak i wartościowym jest istotnie wyższa od tej towarowej. To na co warto na pewno zwrócić uwagę to długookresowy stały spadek kosztów sprzedaży oraz kosztów zarządu w ujęciu procentowym.

kliknij, aby powiększyćNa przestrzeni ostatnich 7 lat koszty sprzedaży spadły z 27,5 proc. do 20,7 proc, a koszty zarządu odpowiednio zmniejszyły się z 4,1 proc do 3,6 proc. Biorąc pod uwagę, że sprzedaż w tym czasie wzrosła o zaledwie 5 proc. jest to wynik godny zauważenia oraz oczywiście ma istotne przełożenie w dźwigni operacyjnej. Na sam koniec analizy rachunku zysków i strat rzut oka na strukturę rodzajową kosztów w ujęciu 4 ostatnich lat.

kliknij, aby powiększyćJak widać pozycja zużycie materiałów i energii stanowi najbardziej istotną pozycję kosztową, a omówienie zmian było opisane powyżej przy zyskowności kwartalnej. Na koniec zeszłego roku stanowiły one 50,3 proc. wszystkich kosztów rodzajowych oraz aż 81,3 proc kosztu wytworzenia sprzedanych wyrobów. Spółka, jak wszystkie przedsiębiorstwa w Polsce, odczuwa również presję płacową. Świadczenia pracownicze wzrosły w 2018 roku o 20,9 proc., co było dynamiką wyższą o 2,7 p.p. od dynamiki sprzedaży. Oznacza to, że koszty pracowniczą stanowią około 33,6 proc. kosztu wytworzenia sprzedanych produktów, czyli 2,3 p.p. więcej niż w roku 2017. Niestety nie mamy informacji ile energii jest zużywane w Grupie Decora, ale może to być również jedno z wyzwań na kolejne lata obrotowe. Przypomnijmy zresztą co na ten temat pisze zarząd w swoim rocznym sprawozdaniu przy omawianiu czynników ryzyka: „Wzrost kosztów działalności, szczególnie w obliczu rosnącej presji płacowej ze strony pracowników oraz wzrostu cen surowców i energii, przy jednoczesnej ograniczonej możliwości dokonania podwyżek cen dla Klientów.”. Jeśli chodzi o szacunki wyników za pierwszy kwartał to wydają się być one dość optymistyczne na poziomie operacyjnym. Nic nie wskazuje na zahamowanie popytu ani na rynku krajowym ani zagranicznym, ceny surowca powinny być wyraźnie niższe niż rok wcześniej, a kursy też raczej powinny pomagać niż przeszkadzać. Jednak analizując wyniki pierwszego kwartału 2018 roku widzimy jednak bardzo duże zyski z tytułu różnic kursowych w Q1 2018 (+2,4 mln zł), które mogą być wyzwaniem wynikowym dla spółki. Tajemnicze wydatki inwestycyjne w 2018 rokuLata 2015-2017 nie obfitowały w istotne wydatki inwestycyjne. Jednak rok 2018 był czasem zmiany w tym zakresie.

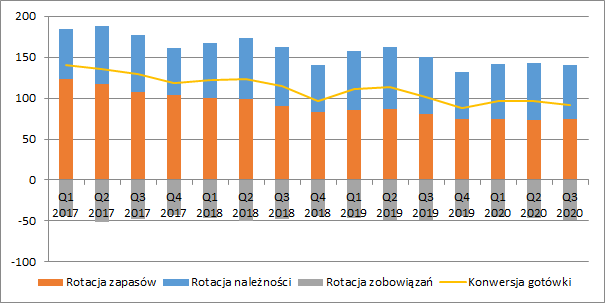

kliknij, aby powiększyćW ostatnim roku, aż w 3 na 4 kwartały wydatki inwestycyjne przewyższyły amortyzację, a cały 2018 rok zakończył się nadwyżką 2,8 mln zł tych pierwszych nad drugimi. Niestety tak jak w pierwszym kwartale tak i obecnie zarząd jest bardzo wstrzemięźliwy w informowaniu o typie nakładów inwestycyjnych. Z bilansu i not możemy jedynie wyczytać, że spółka istotnie zwiększyła r/r zaliczki na środki trwałe w budowie o 4,1 mln zł, a nakłady inwestycyjne ukierunkowane zostały na zwiększenie mocy produkcyjnych i logistycznych. Praca nad optymalizacją kapitału obrotowego daje efekty Obraz, który często jest wart więcej niż tysiąc słów w tym wypadku nie kłamie, spółka cały czas optymalizuje kapitał obrotowy.

kliknij, aby powiększyćW zasadzie nie ma nic do dodania. Spółka pracuje nad kapitałem obrotowym oraz cyklem konwersji gotówki. Jak widać, Główna praca dotyczy zapasów i ich rotacja stale spada, co należy odczytywać jednoznacznie pozytywnie. W chwili obecnej rotacja zapasów wynosi około 82 dni, czyli o 18 dni krócej iż rok wcześniej. Z drugiej jednak strony zwiększyła netto odpis na zapasy w ciągu 2018 roku aż o 1,9 mln zł do wartości 8,85 mln zł, co uznać należy za dość zastanawiające. Rotacja należności krótkoterminowych w chwili obecnej na poziomie 67 dni też specjalnie nie może dziwić w tej branży. Analiza należności nie wskazuje na jakiekolwiek problemy ze spłatą, ponieważ spółka posiada tylko 350 tys. zł należności nie objętych odpisem przeterminowanych powyżej 31 dni. W bieżącym kwartale spółka również wydłużyła o 5 dni r/r rotację zobowiązań i w efekcie cykl konwersji gotówkowej wyniósł 99 dni, czyli aż o 31 dni mniej niż rok wcześniej. Warto jednak podkreślić, że cykl konwersji gotówkowej na poziomie około 100, oznacza, że spółka czeka na pieniądze ponad 3 miesiące – czyli dość długo. Z drugiej jednak strony jest to pewna specyfika branży, a jest w 2015 roku cykl ten wahał się w przedziale 150-200 dni. Zadłużenie pod kontroląNa koniec analizowanego okresu wskaźnik zadłużenia ogólnego wynosił około 1/3. Jak widać na poniższym wykresie kształtował się on na zbliżonych poziomach (31%-41%) w ostatnich kwartałach.

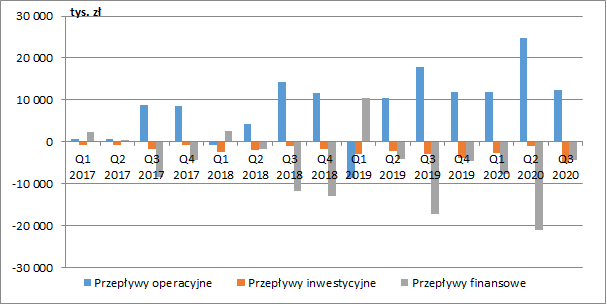

kliknij, aby powiększyćUlubiony wskaźnik analityków bankowych czyli finansowy dług netto/EBITDA od 10 kwartałów nie przekracza wartości 2,0, a obecnie spadł nawet poniżej jedności. Oznacza to, że spółka bardzo rozsądnie korzysta z finansowania odsetkowego i istnieje tutaj możliwość jego zwiększenia bez podnoszenia ryzyka. Ciekawa jest dość analiza rachunku przepływów pieniężnych w ujęciu kwartalnym.

kliknij, aby powiększyćSpółka wygenerowała istotne dodatnie przepływy z działalności operacyjnej w ostatnich dwóch kwartałach. Duże wydatki w pozycji finansowej w dwóch ostatnich kwartałach nie są głównie, jak można by sądzić na pierwszy rzut oka, wypłatą dywidendy, która została wypłacona w drugim kwartale 2018 roku. Ujemne przepływy z działalności finansowej w czwartym kwartale 2018 to przede wszystkim nabycie akcji własnych za kwotę 9 mln zł, do czego jeszcze wrócę. Z kolei kwartał wcześniej spółka spłaciła swoje kredyty na kwotę 11,1 mln zł. Spółka w ostatnich latach (poza rokiem 2014 ) dzieliła się z akcjonariuszami dywidendą, a stopa dywidendy wynosiła 7-8 procent w dwóch ostatnich latach. Oczywiście w chwili obecnej kurs jest istotnie wyżej stąd i stopa dywidendy, przy założeniu podobnej wartości jak w roku ubiegłym, mogłaby być jednak niższa. Z drugiej strony oczywiście zysk netto na 1 akcję w 2018 roku wynosi w chwili obecnej około 1,9 zł w porównaniu do 1,33 rok wcześniej co może zwiastować nawet poziom 1,3 zł na 1 akcję. Trudno jednak szacować wartość dywidendy nie do końca wiedząc jakie są plany głównego akcjonariusza. Może on nie być wcale zainteresowany dywidendą, lub wręcz przeciwnie zechce użyć tych środków (które w części otrzyma) do finansowania swojego kolejnego skupu. Pozostałe zagadnienia i podsumowanie Na dzień dzisiejszy serwisowe automaty, w zasadzie wszystkie, wskazują na poziom optymalny bądź niedowartościowanie akcji Decora na GPW. Warto przypomnieć, ze w chwili obecnej kapitał zakładowy GK Decora kapitał zakładowy spółki składał się z 10,5 mln akcji (11,3 mln akcji na koniec 2018 roku). Zmiana ta była związana z umorzeniem akcji własnych (6,69 proc. pierwotnego kapitału zakładowego), które spółka nabyła w trakcie wezwania w okresie wrzesień-październik 2018. W tamtym okresie główny właściciel spółki (Włodzimierz Lesiński) wraz z Decorą postanowił przeprowadzić wezwanie do zapisywania się na sprzedaż akcji po cenie 10 zł, która później została podniesiona do 11,4 zł. Wezwanie dotyczyło ponad 4,05 mln akcji (35,96 proc. ówczesnej liczby akcji), lecz udało się skupić tylko 1,11 mln akcji, z czego Decora zakupiła 765 tys. akcji (i właśnie te akcje zostały teraz umorzone), a P. Lesiński 354 tys. akcji. Kilka tygodni później fundusze OFE zaproponowały wprowadzenie do statutu spółki punkt uniemożliwiający skup akcji własnych po cenie niższej niż 22 zł, co nie zostało przyjęte głosami P. Lesińskiego. Co ciekawe ten najważniejszy akcjonariusz, od momentu zakończenia skupu przez spółkę, kupuje systematycznie (oprócz marca ze względu na okres zamknięty dla insiderów) akcje i obecnie jego udział wynosi ponad 36,6 proc. Niewątpliwie jest to ciekawa informacja i może być różnie wykorzystywana przez inwestorów. Należy pamiętać, że w akcjonariacie Decora istotną rolę odgrywają fundusze OFE (ponad 37 proc.), a o kolejnym zamieszaniu w tym temacie wszyscy inwestorzy z pewnością wiedzą. Spółka posiada, w mojej ocenie nadal rozsądną wycenę wskaźnikową, do tego dynamicznie zwiększyła sprzedaż i rentowność, systematycznie wypłacała dywidendę, a także posiada niskie zadłużenie pomimo wypłaty zarówno dywidendy jak i sfinansowania części skupu akcji. W ostatnich 10 kwartałach spółka była handlowana na poziomie P/E 5-12. W chwili obecnej P/E osiąga wartość poniżej 9, choć trzeba zauważyć, że wycena P/BV wciąż jest już powyżej jedności i sięga poziomu 1,3. Wskaźnik EV/EBTDA na poziomie 7,8 jest o 25 proc. wyższy niż rok wcześniej, choć nadal się mieści w normach. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:03

|

|

PREMIUM

103

Dołączył: 2017-09-04

Wpisów: 333

Wysłane:

20 stycznia 2021 21:49:48

przy kursie: 29,90 zł

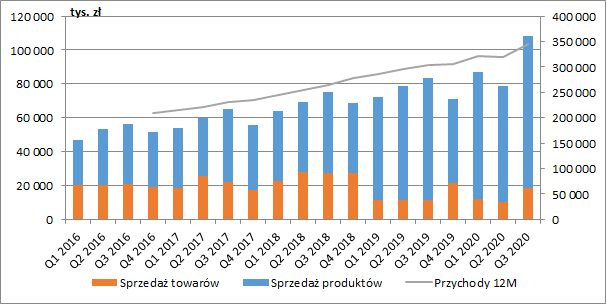

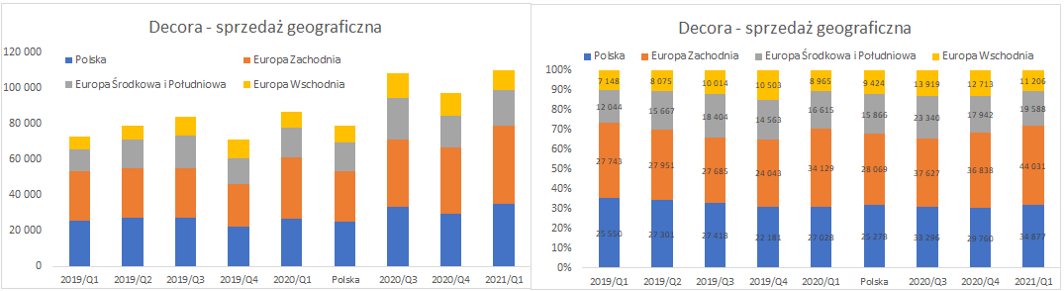

Produkcja pełną parą - omówienie sprawozdania finansowego Decora po III kw. 2020 r.Ostatnie cztery lata w wykonaniu Decory to w zasadzie nieprzerwane pasmo sukcesów. Jej rozwój docenia również rynek, a kapitalizacja podmiotu systematycznie rośnie. Spółka działa w branży artykułów przeznaczonych do wykończenia i dekoracji wnętrz i wyróżnia dwie grupy asortymentowe: flooring (artykuły wykończenia i dekoracji podłóg, m.in. podłogi winylowe) oraz Home Fashion (artykuły wykończenia oraz dekoracji okien, sufitów i ścian). W ostatnich latach Decora dynamicznie rozwija działalność produkcyjną. Nie inaczej było również w roku ubiegłym. Po dziewięciu miesiącach 2020 r. spółka wykazała z tego tytułu 233 mln zł przychodów, co było wzrostem o 32,3 mln zł r/r (+16,1 proc.). W samym III kw. sprzedaż produktów wyniosła rekordowe 89,7 mln zł (+17,4 mln zł r/r, +24,1 proc.). Omawiany kwartał wyróżnił się też pod względem sprzedaży towarów, która wzrosła do 18,5 mln zł (+7,3 mln zł r/r, +64,8 proc.), pomimo że spółka stopniowo ogranicza działalność typowo handlową. Łącznie w III kw. zaraportowano 108,2 mln zł skonsolidowanych przychodów (+24,7 mln zł r/r, +29,5 proc.), a narastająco od początku roku 273,6 mln zł (+38,6 mln zł r/r, +16,4 proc.).

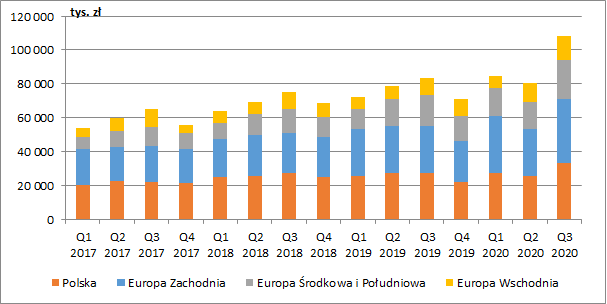

kliknij, aby powiększyćPrzychody Decory rosną na każdym rynku na którym działa. W III kw. sprzedaż w kraju wzrosła o 5,9 mln zł (+21,4 proc. r/r), w Europie Zachodniej o 9,9 mln zł (+35,9 proc. r/r), w Europie Środkowej i Południowej o 4,9 mln zł (+26,8 proc. r/r), a w Europie Wschodniej o 3,9 mln zł (+39,0 proc. r/r).

kliknij, aby powiększyćDziałalność produkcyjna charakteryzuje się oczywiście wyższą marżą niż handel. Do I kw. 2020 r. rentowność produkcji była też dość stabilna, jednak od II kw. zaczęła dynamicznie rosnąć by w III kw. osiągnąć wartość 47,8 proc. Był to wzrost aż o 11,4 pp. w ujęciu r/r. Spółce zdecydowanie sprzyjało w tym czasie otoczenie zewnętrzne – wysoki kurs euro (ok. 70 proc. sprzedaży na eksport) oraz niskie ceny surowców (Decora do produkcji używa takich materiałów jak polistyren, polichlorek winylu oraz aluminium). Jak widać na wykresie poniżej, ceny polistyrenu szorują po dnie. Między innymi dzięki tym czynnikom zysk brutto ze sprzedaży produktów wyniósł w III kw. 42,9 mln zł (+16,5 mln zł r/r, +62,8 proc. r/r), a narastająco od początku roku 101,2 mln zł (+27,5 mln zł r/r, +37,3 proc.).

kliknij, aby powiększyćDużo bardziej stabilna była marża na towarach i w III kw. wyniosła 26,8 proc., co było wzrostem o 4,5 pp. r/r. Zysk brutto ze sprzedaży towarów zamknął się w tym okresie kwotą 5 mln zł (+2,5 mln zł r/r, +98,1 proc.), a narastająco po trzech kwartałach wynosi 11,3 mln zł (+2,6 mln zł r/r, +30,5 proc.). Ostatecznie, Decora pokazała w III kw. 47,9 mln zł skonsolidowanego zysku brutto na sprzedaży, co było wzrostem o 19 mln zł r/r (+65,8 proc.). Po dziewięciu miesiącach kwota ta wyniosła 112,5 mln zł (+30,2 mln zł r/r, +36,6 proc.).

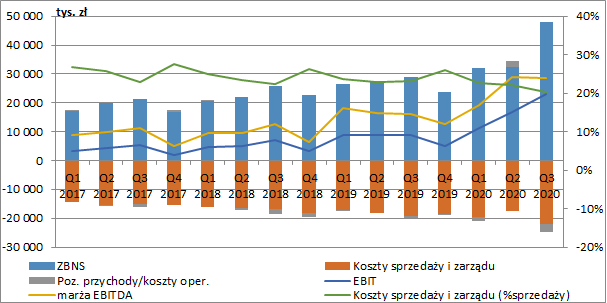

kliknij, aby powiększyćWraz ze wzrostem biznesu rosną również oczywiście koszty prowadzenia działalności. Dzieje się to jednak dużo wolniej niż rosną przychody. Łączne koszty sprzedaży i zarządu wyniosły w III kw. 21,9 mln zł i były wyższe o 2,7 mln zł r/r (+13,9 proc.). W przekroju trzech kwartałów wzrost kosztów wyniósł 4,4 mln zł r/r (+8,1 proc.). W bieżącym roku spółka pokazuje nieco mniej korzystne saldo na poziomie pozostałej działalności operacyjnej. W III kw. zaraportowano tu 2,8 mln zł kosztów netto wobec 0,7 mln zł kosztów przed rokiem. Wynikało to w głównej mierze z utworzonych rezerw na przyszłe zobowiązania w wysokości netto 3,5 mln zł. Nie wiemy niestety czego dokładnie dotyczyła ta rezerwa, ponieważ w sprawozdaniu znalazła się w pozycji „Pozostałe”. Częściowo zostało to zbilansowane otrzymanymi dotacjami na rzecz ochrony miejsc pracy w kwocie 0,9 mln zł (w I poł. roku otrzymano z tego tytułu 2 mln zł). Ostatecznie, III kw. spółka zakończyła wynikiem operacyjnym w wysokości 23,1 mln zł (+14,3 mln zł r/r, +160,4 proc.) oraz wynikiem EBITDA 25,8 mln zł (+13,6 mln zł r/r, +111,5 proc.). Marża EBITDA wzrosła z 14,6 proc. na koniec III kw. 2019 r. do 23,8 proc.

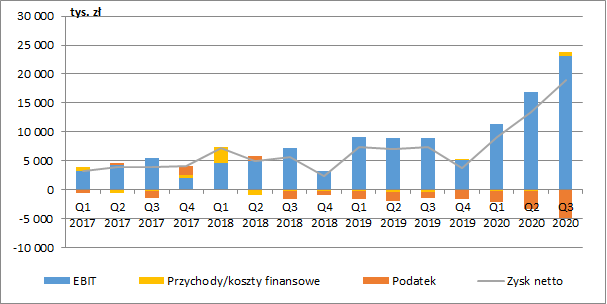

kliknij, aby powiększyćNa finansowym poziomie rachunku wyników Decora wykazała 0,7 mln zł przychodów netto wobec 0,5 mln zł kosztów przed rokiem, co było efektem dodatnich różnic kursowych. Niemniej jednak, ani pozostała działalność operacyjna, ani działalność finansowa nie wywiera istotnego wpływu na wyniki spółki. Decora zaraportowała w III kw. 23,8 mln zł zysku brutto (+15,3 mln zł r/r, +179,3 proc.) oraz 18,9 mln zł zysku netto (+11,6 mln zł r/r, +157,8 proc.). Narastający wynik brutto po trzech kwartałach wyniósł z kolei 51,5 mln zł (+25,7 mln zł r/r, +100 proc.), a wynik netto 41,5 mln zł (+19,9 mln zł r/r, +92,1 proc.). Nieco niższe dynamiki na poziomie wyników netto wynikają ze wzrostu efektywnej stopy podatkowej z 16 proc. do 19 proc. (licząc z dziewięciu miesięcy).

kliknij, aby powiększyćCo bardzo istotne, dobre wyniki Decory są potwierdzone przez rosnące przepływy operacyjne. Po trzech kwartałach 2020 r. spółka wygenerowała na podstawowej działalności 49 mln zł gotówki wobec 20 mln zł przed rokiem. Zostały one wydatkowane na poziomie inwestycyjnym (9 mln zł), zmniejszenie zadłużenia (14,5 mln zł) oraz wypłatę dywidendy (15,8 mln zł). Wydatki inwestycyjne pojawiły się także już po zakończeniu III kw. Spółka poinformowała bowiem, że za 9 mln zakupiła grunt na którym chce postawić dodatkowy magazyn. Koszty budowy mają być pokryte w części ze środków własnych, a w części ze środków pochodzących z kredytu. Decora chce więc dalej się rozwijać.

kliknij, aby powiększyćSpółka kontynuuje również optymalizację kapitału obrotowego. Na koniec III kw. cały cykl konwersji gotówki wynosił 91 dni i był o 10 dni krótszy niż przed rokiem. Cały czas poprawie ulega gospodarka zapasami, a ich rotacja skróciła się 6 dni r/r. O 4 dni skrócony został także cykl rotacji należności handlowych.

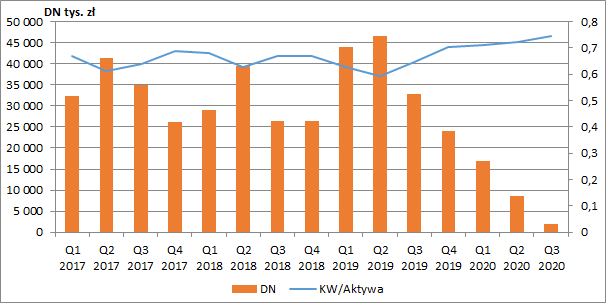

kliknij, aby powiększyćDobry okres został wykorzystany przez Decorę na redukcję zadłużenia. Na koniec III kw. kapitał własny finansował ponad 70 proc. aktywów, a dług oprocentowany netto spadł do zaledwie 2 mln zł.

kliknij, aby powiększyćW połowie grudnia spółka podała wstępne szacunkowe wyniki za cały 2020 r. według których skonsolidowane roczne przychody wyniosą ok. 367 mln zł, wynik EBITDA 80 mln zł, a zysk netto 56 mln zł. Oznaczałoby to, że dynamika przychodów w samym IV kw. wyniosła 31,1 proc., wyniku EBITDA 136,7 proc., a zysku netto 295,6 proc. Jednocześnie, w samym IV kw. rentowność EBITDA obniżyła się do ok. 22 proc. wobec 24 proc. w II i III kw. Decora jest obecnie wyceniana przez rynek na ok. 315 mln zł, a więc na poziomie C/Z w okolicy 5,6 i EV/EBIDA 4, przy czym wyniki w tym roku były jednak mocno wsparte przez otoczenie zewnętrzne (słaba złotówka i tanie surowce). O ile zapowiada się, że warunki dla eksporterów będą cały czas dobre, o tyle nieco gorzej może być z kosztami materiałów i energii, na co zwrócono uwagę również w raporcie za III kw. Zakładając jednak, że spółka przynajmniej utrzyma przychody (a budowa nowego magazynu sugerowałby raczej, że zarząd oczekuje dalszego wzrostu), to aby mnożnik C/Z zbliżył się do wartości 10, rentowność EBITDA musiałaby spaść do okolic 15 proc., a więc poziomów widzianych ostatnio w 2018 r. Pod względem fundamentalnym wydaje się zatem, że jest szansa na kontynuację wzrostów cen akcji. Potencjalni inwestorzy powinni jednak zwrócić uwagę na obowiązujący program skupu akcji własnych o wartości 36 mln zł i cenie maksymalnej w wysokości 30 zł za sztukę oraz wprowadzony niedawno program motywacyjny dla członków zarządu na lata 2020-2022. W ramach tego programu będą oni uprawnieni do nabycia istniejących akcji Decory (zakupionych wcześniej przez spółkę w ramach skupu akcji własnych) za cenę równą wartości nominalnej akcji. Łączna liczba akcji w ramach programu ma nie przekroczyć 150 tys. sztuk, tj. 1,42 proc. kapitału zakładowego Suma pieniężna przeznaczona przez spółkę na nabycie akcji ma być wyliczana w oparciu o nadwyżkę raportowanego zysku przed opodatkowaniem ponad wartość wskazaną w programie (22,2 mln zł dla Waldemara Osucha i 25,7 mln zł dla Artura Hibnera). Po szacunkowych wynikach za 2020 r. oznaczałoby to ok. 3,5 mln zł. Koszty programu nie obciążyły jeszcze wyników po III kw. 2020 r. ze względu na nie podpisanie pomiędzy członkami zarządu a spółką umowy uczestnictwa >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 stycznia 2021 12:23

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

21 stycznia 2021 08:23:49

przy kursie: 29,90 zł

Decora to spółka którą należało kupować w 2018 kiedy kurs był ok 10 zł. Wtedy spółka robiła skup akcji własnych, a insiderzy kupowali duże ilości akcji.

W drodze nauki warto zerknąć na wykres Decory i zobaczyć jak ta spółka budowała bazę i wzrosła z 10 zł na 30 zł.

Warto szukać spółek z podobnym wykresem jak Decora (ale w punkcie startu z 2018)

Co do Decory teraz sporo zależy czy spółka wejdzie do Wig80. podczas rewizji kwartalnej była na 2 miejscu rezerwowym. Wszedł Synektik i jest 1 rezerwową. Na Decorze niestety mały FF 17% spora kapitalizacja 315 mln, a średnie roczne obroty teraz są niskie - 83 tys.

a Konkurencja do wejścia do Wig80 spora.

Jak dadzą radę wskoczyć do Wig80 podczas rewizji rocznej trend wzrostowy będzie kontynuowany.

Edytowany: 21 stycznia 2021 08:36

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

16 kwietnia 2021 09:21:43

przy kursie: 38,00 zł

Spółka zaraportowała wyniki Q4 i całego 2020 roku, które są bardzo dobre. twitter.com/PrzemekStanisz3/st...Za bardzo dobrymi wynikami Q4 stoi sprzedaż (+36 %), wysoka rentowność brutto na sprzedaży (41% vs 33% rok wcześniej) wspomagana przez dynamikę kosztów zarządu i sprzedaży istotnie poniżej sprzedaży. W efekcie brak istotnych zmian PPO/PKO mamy zysk operacyjny, który r/r urósł aż o 252 proc., a zysk netto o 312 proc. Spółka dużo eksportuje stąd kursy walutowe pomagają w ostatnim roku i pewno będa pomagać w tym. Wyzwania surowcowe znane i o tym trzeba pamiętać, podobnie jak i o bazie wynikowej, która ojuz od Q1 staje się bardziej wymagająca.

Edytowany: 16 kwietnia 2021 09:21

|

|

PREMIUM

13

Dołączył: 2019-02-24

Wpisów: 316

Wysłane:

16 kwietnia 2021 14:21:25

przy kursie: 38,00 zł

Dywidenda 2 zł akcja. Chyba w lutym ktoś na you tube przekonywał że Decora jak i Śnieżka wypłacą większe dywidendy niż w ubiegłym roku. Uwierzyłem i dokupiłem.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

14 maja 2021 16:01:27

przy kursie: 41,90 zł

Wszystko pięknie, tylko te surowce- omówienie sprawozdania finansowego Decora po I kw. 2021 r. Porównując wyniki kwartalne rok do roku na poziomie zysku operacyjnego trzeba zauważyć, że spółka poprawia swoje wyniki już od początku 2018 roku. Jasno trzeba stwierdzić, że pierwszy kwartał roku 2020 wypadł dla spółki bardzo dobrze, pomimo tego, że ceny surowców dynamicznie rosną.

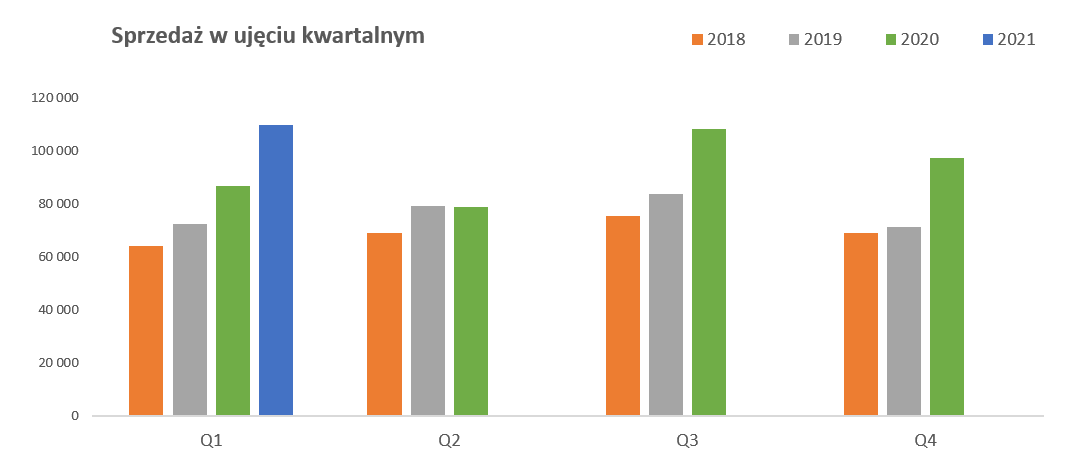

kliknij, aby powiększyćSprzedaż wzrosła o 26,5 proc. r/r i jak widać na wykresie utrzymała trend zapoczątkowany w pierwszym kwartale 2020 roku. Jedynie drugi kwartał 2020 był wyłomem, ale tam po prostu zadziałał w kwietniu i w maju efekt pandemii. Porównując sprzedaż do okresu sprzed dwóch lat widzimy wzrost o 50 proc. co jest już wynikiem bardzo ładnym. Proszę spojrzeć na rozbicie geograficzne sprzedaży.

kliknij, aby powiększyćTo co cieszy to w miarę rozłożony wzrost sprzedaży na wszystkich rynkach. W całym 2020 roku krajowa sprzedaż wzrosła tylko o 12,6 proc, przy ponad 21 proc. dynamice ogółem. Tutaj zadziałał przede wszystkim efekt lockdownu w kwietniu i spadek sprzedaży, który w drugim kwartale na polskim rynku wyniósł ponad 7 proc. Warto o tym pamiętać, ponieważ baza kolejnego kwartału (sprzedażowa) nie będzie wysoka. Jeśli chodzi o bieżący okres to sprzedaż na rynku krajowym rosła o 29,0 proc. czyli o 2,5 p.p. szybciej od dynamiki całkowitej. W chwili obecnej sprzedaż w Polsce to ok. 32 proc. całości w porównaniu do 35 proc. dwa lata temu. Tutaj mamy już informację, że ponad 2/3 sprzedaży to eksport więc wpływ kursów walutowych ma tutaj całkiem istotne znaczenie. Cieszy dobrze rozwijająca się sprzedaż na rynku Europy Zachodniej, która stanowi 40 proc. całości i jest to najważniejszy segment w chwili obecnej, gdzie dynamika r/r wyniosła w analizowanym okresie również 29 proc., a sprzedaż kwartalna to 44 mln zł. Jeśli chodzi o rejon Europy Środkowej i Południowej to w ostatnich trzech kwartałach rozwijał się on poniżej średniej dla Decora, choć wynik +17,9 proc. r/r trudno przecież uznać za słaby. Rejon Europy Wschodniej zanotował w analizowanym kwartale dynamikę +25,0 proc. r/r, czyli podobną (+26,0 proc.) jak w całym 2020 roku. W chwili obecnej region ten zapewnia 10 proc. całości obrotu i jest najmniejszym ze wszystkich. Przejdźmy teraz do podziału sprzedaży na produkty i towary. Poniższy wykres pokazuje sprzedaż w ujęciu wartościowym jak i marżowość procentową zarówno dla wyrobów gotowych jak i towarów wraz z materiałami.

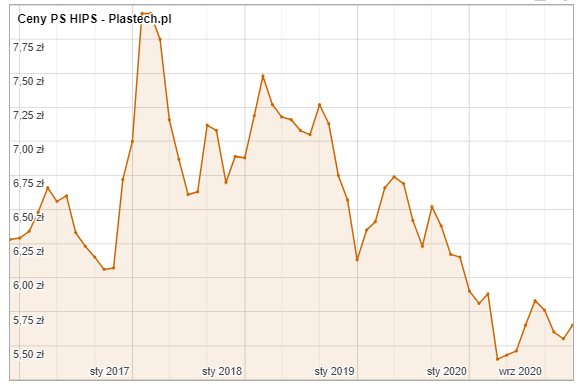

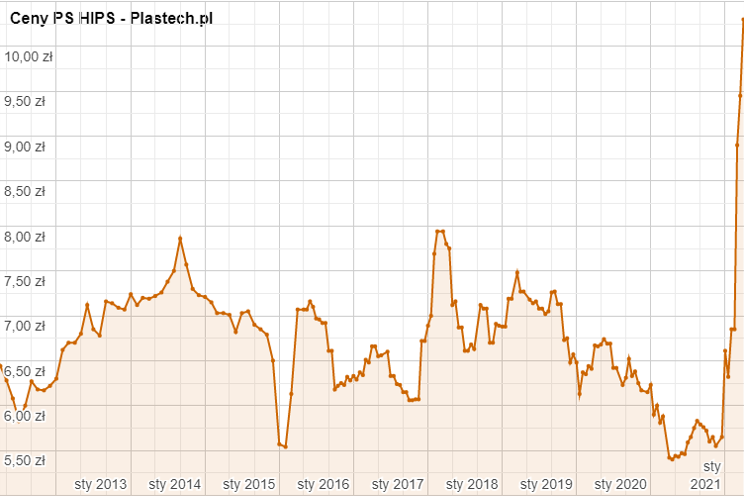

kliknij, aby powiększyćObecnie przychody ze sprzedaży wyrobów wynoszą 81,0 proc. całości sprzedaży, w porównaniu do 64,5 proc. w roku 2017. Zmiana jest jak widać bardzo istotna. Oczywiście nie jest niespodzianką ogólnie wyższa marża produkcyjna od towarowej – to po prostu przejęcie jednego składnika w łańcuchu dystrybucyjnym i marż tam generowanych. To co ciekawe i niestety nie wytłumaczone w raporcie, to istotny wzrost rentowności sprzedaży towarowej w Q1 2021, która wyniosła 34,2 proc. (+5,5 p.p. r/r oraz + 19,1 proc. kw./kw.). Osobiście przyjmuję założenie, że jest tutaj jakiś wpływ dość niskiej marży w Q4 2020 roku. Patrząc wartościowo mamy tutaj przyrost marży towarowej w kwocie 3,5 mln zł. W wypadku wyrobów gotowych dostrzegamy ustabilizowanie się marży procentowej w dwóch ostatnich kwartałach na poziomie 44-45 proc. Oczywiście rok do roku wygląda to sporo lepiej (+6,5 p.p.), choć patrząc na wykres widzimy, że Q1 2020 roku był ostatnim kwartałem gdzie rentowność produktowa ukształtowała się poniżej 40 procent. Stąd wniosek, że baza porównawcza w nadchodzących kwartałach będzie bardziej wymagająca. Przypomnę, że w od marca 2020 roku kurs EUR/PLN istotnie wzrósł, co naturalnie powinno wspierać marże. Decora do produkcji swoich wyrobów używa surowców takich jak polistyren, polichlorek winylu, aluminium. Nie znamy dokładnej struktury kosztowej, ale bazując na układzie rodzajowym kosztów można wywnioskować, że zużycie materiałów i energii stanowiło 78 proc. całkowitego kosztu wytworzenia produktów sprzedanych w 2020 i 82 proc. w 2019 roku. Już sam spadek o 4 p.p. sugeruje korzystne oddziaływanie ceny surowców na wyniki spółki. Proszę spojrzeć na dwa wykresy cen polistyrenu wysoko udarowego HIPS z historią 2 oraz 10-letnią.

kliknij, aby powiększyć

kliknij, aby powiększyćNa pierwszym wykresie widać, że do kwietnia 2020 roku trwał trend spadkowy na cenie surowców. Biorąc pod uwagę fakt, że rotacja wyrobów gotowych (wraz z surowcami) nie jest przesadnie długa (ok. 2-2,5 miesiąca) to spółka była w stanie benefitować z spadających cen surowca. Oczywiście ma to wszystko swoje również gorsze strony w momencie podwyżek. Jak widać rozpoczęły się one pod koniec 2020 roku a w bieżącym wręcz wystrzeliły w kosmos. Również ceny aluminium ( www.stockwatch.pl/forum/wpis-n...) zachowywały się w zbliżony sposób i w zasadzie od dołka w kwietniu zeszłego roku są w trendzie wzrostowym. To zaś oznacza, że w zasadzie eldorado marżowe najprawdopodobniej się kończy. Zresztą sam zarząd pisze, że „W I kwartale 2021 roku nastąpił gwałtowny wzrost cen surowców, które osiągnęły historyczne maksima cenowe oraz jednocześnie pojawiły się istotne ograniczenia związane z ich podażą. Zarząd podejmuje działania mające na celu ograniczenie negatywnego wpływu tych czynników na wyniki finansowe, ale obecnie trudno oszacować skalę wpływu i wszystkie czynniki ryzyka związane z tym zagrożeniem m.in. z powodu ograniczonych możliwości przerzucenia na Klientów całości wzrostu kosztów działalności poprzez wzrost ceny oferowanych produktów.” Z drugiej strony spółka o takim ryzyku informowała już przy podawaniu wstępnych oraz końcowych wyników za rok 2020 i jak widać nie przeszkodziło to w osiągnięciu bardzo dobrych rezultatów. Nie ulega jednak wątpliwości, że jest to bardzo poważne wyzwanie i nie będzie łatwo utrzymać poziomy marż. Warto przypomnieć jak wygląda zyskowność kwartalną z perspektywy ostatnich kilkunastu kwartałów.

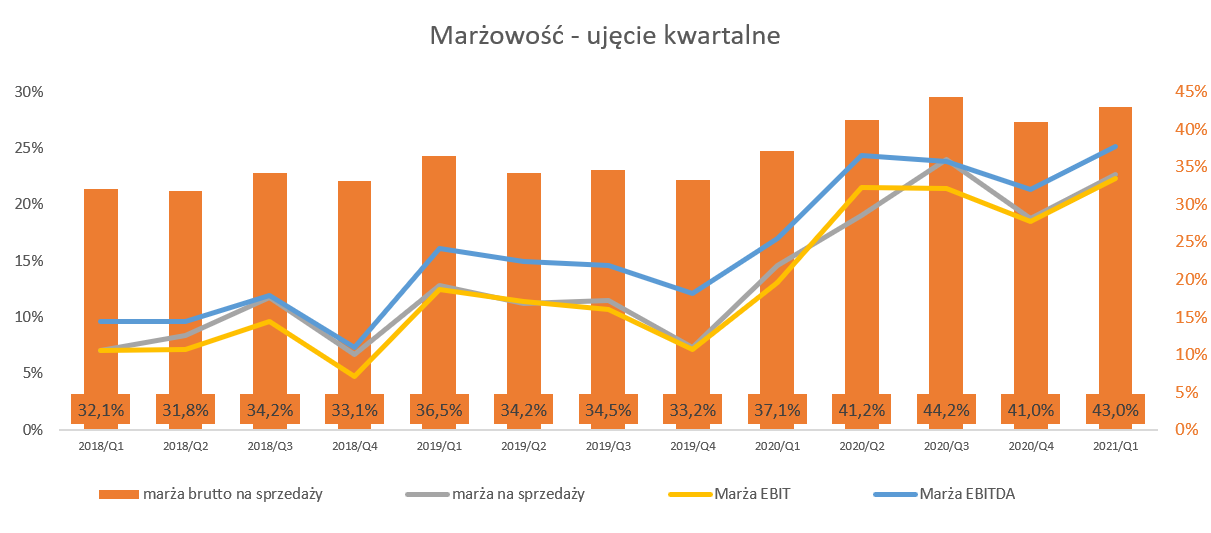

kliknij, aby powiększyćJak widać na powyższym wykresie, rentowność brutto na sprzedaży była w ostatnim kwartale rekordowa i aż o prawie 11 p.p. wyższa niż 3 lata temu. Oczywiście w międzyczasie dużo się zmieniło (choćby struktura sprzedaży i większy udział produktów vs towarów), ale trudno zakładać, że marże powyżej 40 procent będą zawsze. To ważne, ponieważ jasno widać na wykresie jakie ma przełożenie wzrost marży brutto na rentowność operacyjną. W bieżącym kwartale r/r rentowność brutto na sprzedaży zwiększyła się o 5,8 p.p., podczas gdy zysk na sprzedaży wzrósł o 8,1 p.p. Podobnie sytuacja wyglądała w trzecim (+9,7 p.p. vs 12,5 p.p) oraz czwartym (+7,8 p.p. vs 11,4 p.p.) kwartale 2020 roku. Spójrzmy na dane w ujęciu bardziej historycznym.

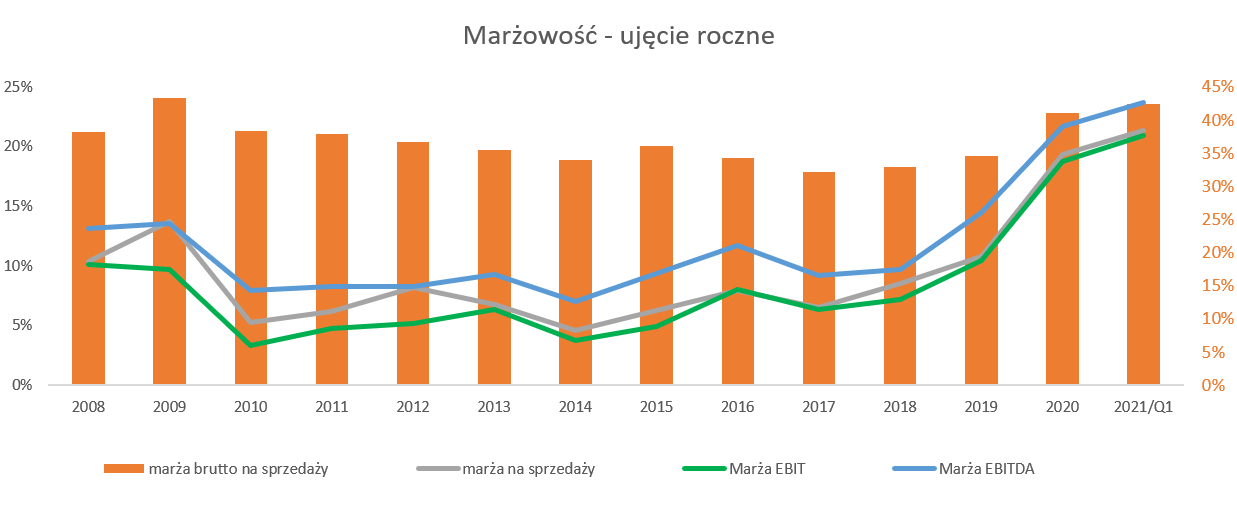

kliknij, aby powiększyć12-miesięczna rentowność brutto na sprzedaży wynosi obecnie 42,5 proc., w porównaniu do 34,6 proc. w 2019 i ostatnio tak wysoka była w 2009 roku. Ma to oczywiście przełożenie na rentowność na poziomie EBIT, która obecnie jest na poziomie 20,9 proc., czyli praktycznie dwukrotnie wyższa iż w 2019 roku. Nie wydaje się, aby utrzymanie rentowności operacyjnej na poziomie powyżej 20 procent było możliwe w długim terminie czasu. Warto o tym pamiętać przy drożejących surowcach. Analizując zyskowność spółki w ujęciu długoterminowym pamiętałbym choćby o takich czynnikach wpływających na jej końcową wartość jak: a) Ponad 2/3 sprzedaży to eksport na rynki europejskie. W takim wypadku osłabienie złotówki pozytywnie wpływa oczywiście na marżę brutto na sprzedaży. Od kwietnia 2020 roku kurs EUR/PLN w zasadzie utrzymuje się powyżej poziomu 4,5 co r/r dawało premię (z punktu widzenia Decora) 2-7 proc. Zobaczymy jak ukształtuje się drugi kwartał, ale wydaje się, że kursy mogą być r/r zbliżone jak to było w kwietniu gdzie różnica wyniosła tylko 0,5 proc. Tak więc jeden czynnik wspomagający rentowność może się istotnie zmniejszyć. b) Po drugie ceny surowców, o których już wcześniej pisałem. Tutaj mamy trend jednoznacznie negatywny. Osobiście zakładam, że spółka wprowadzi (o ile jeszcze tego nie zrobiła) istotne podwyżki cen produktów, ale jednak nie wierzę, że uda się przerzucić w całości ten koszt na odbiorców. Z drugiej jednak strony ceny surowców nie mogą rosnąć do nieba. c) Niestety nie mamy informacji ile energii jest zużywane w Grupie Decora, ale może to być również jedno z wyzwań na kolejne lata obrotowe. Przypomnijmy zresztą co na ten temat pisze zarząd w swoim rocznym sprawozdaniu przy omawianiu czynników ryzyka: „Podstawowym ryzykiem i zagrożeniem dla Grupy Kapitałowej w obszarze zaopatrzenia materiałowego jest wzrost cen surowców i materiałów oraz ograniczenie ich dostępności oraz wzrost cen energii elektrycznej. d) Im więcej sprzedaży produktów w miksie sprzedażowy tym marża i rentowność operacyjna powinna być wyższa. Największą zmianę (2018 vs 2019) mamy już za sobą, więc pozostaje pytanie jak spółka będzie w stanie optymalizować swoje portfolio produktowe w celu ochrony marż. Proszę spojrzeć na podsumowanie wyników pierwszego kwartału, który wypadł naprawdę znakomicie.

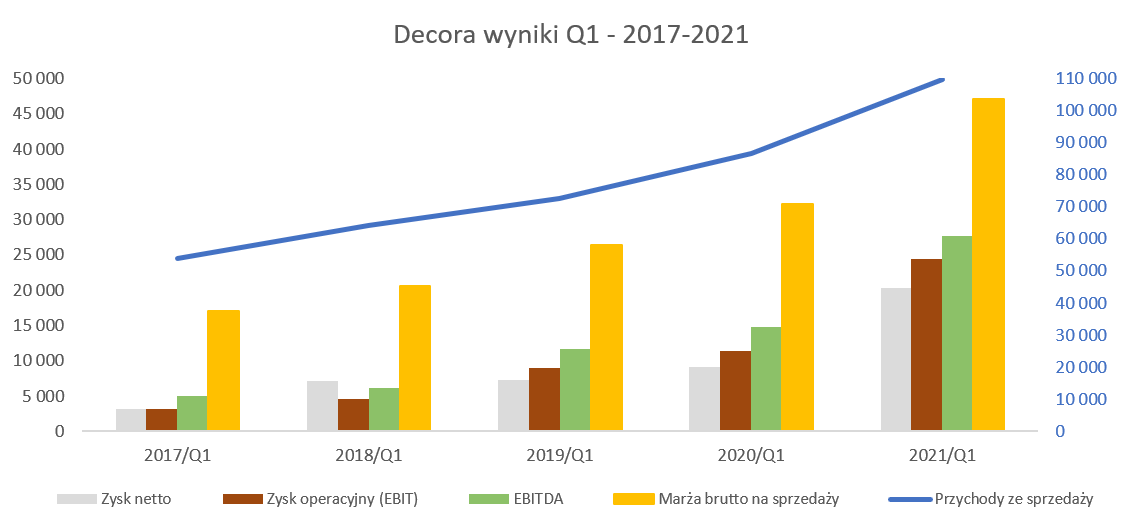

kliknij, aby powiększyćDecora wykazała 24,5 mln zł zysku operacyjnego co dało rentowność na poziomie 22,6 proc. czyli o 88,1 p.p. więcej niż rok wcześniej, 9,9 p.p. więcej niż dwa lata temu i aż 15,6 p.p. więcej niż w Q1 2018 roku. Są to wyniki po prostu rewelacyjne choć jeszcze raz podkreślę, że ponad 20-procentowe rentowności operacyjne w firmie produkcyjnej trudno uznać za standardowe i do utrzymania w dłuższej przyszłości. W efekcie dynamika zysku operacyjnego r/r wyniosła aż 115 proc, co jest rezultatem godnym pochwały. Patrząc wprzód na drugi kwartał to w bazie porównawczej z jednej strony mamy pozytywny one-off (dofinansowanie Covid na kwotę 2,0 mln zł) oraz rozpoczęcie trendu wysokich rentowności brutto na sprzedaży (41,2 proc.) oraz operacyjnej (19 proc.), a z drugiej płaską rok do roku sprzedaż. Tym niemniej wydaje, się, że jednak łatwo już po prostu było. Patrząc na zysk netto mamy kwotę 20,3 mln zł i dynamikę roczną na poziomie 122 proc. co jest efektem trochę lepszego salda na działalności operacyjnej (+0,8 mln zł) oraz działalność finansowej (+0,5 mln zł). W pierwszym wypadku jest to efekt niższych rezerw zawiązanych w tym kwartale, a w drugim różnic kursowych. W efekcie końcowym rentowność netto w tym kwartale wyniosła imponujące 18,5 proc. co jest wynikiem r/r lepszym o 7,9 p.p. Patrząc na wyniki trzeba mieć jeszcze w świadomości otwarcie programu motywacyjnego, którego koszty w 2020 roku obciążyły wynik spółki w kwocie 321 tys. zł, a w dwóch kolejnych latach będzie to po ok. 1,6 mln zł. Nie są to wartości, które w jakiś istotny sposób zmienią wyniki, choć np. w stosunku do zysku z roku 2019 (25,3 mln zł netto) byłyby już zauważalne. Program zawiera możliwość wyemitowania 150 tys. akcji (w chwili obecnej ich rynkowa wartość to trochę ponad 6 mln zł, ale tylko dla członków zarządu = dwóch osób. I tutaj jednak wątpliwość. Rozumiem, że właściciele chcą związać zarząd z miejscem pracy i nagrodzić ich pracę, w szczególności biorąc pod uwagę, że jest ich tylko dwóch. Ale zawężenie liczby osób ujętych w programie motywacyjny tylko do dwóch budzi znaki zapytania. A przecież w firmie pracuje chyba więcej osób, które walnie przyczyniły się do znakomitych ostatnio wyników. Cash is king

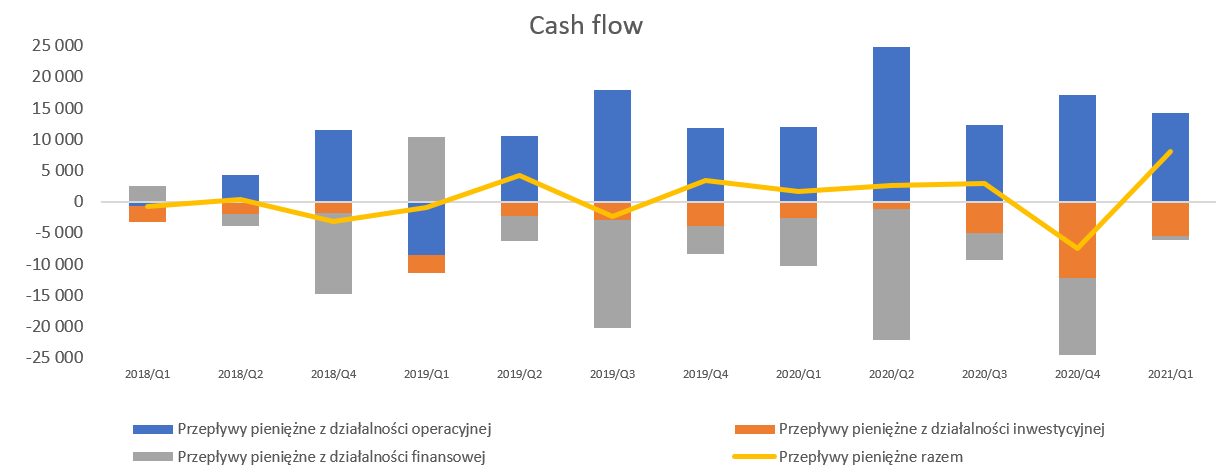

kliknij, aby powiększyć8 kwartałów pod rząd z dodatnimi operacyjnymi przepływami (OCF) mówi samo za siebie. Być może dynamika OCF za analizowany kwartał (+19 proc.) nie powala patrząc na dynamikę zysku netto, ale trzeba pamiętać, że spółka posiada jednak dodatni kapitał obrotowy netto. To zaś oznacza, że przy rosnącej sprzedaży musi ją finansować, ponieważ cykl konwersji gotówki jest dodatni. Wyniósł on 86 dni i był o 2 dni krótszy niż rok wcześniej, ale jednocześnie aż o 33 dni mniej niż dwa lata temu. Warto zaznaczyć pracę, którą wykonała spółka na przestrzeni lat, ponieważ w okresie 2015-2016 wskaźnik ten potrafił wynosić nawet 140-150 dni. Spółka w ostatnich latach dzieliła się z akcjonariuszami dywidendą i tak było również ostatnio i będzie w roku bieżącym. Z zysku za rok 2019 wypłacono 1,5 zł za akcję, a za rok 2020 przewidziane jest 2 zł. W chwili obecnej daje to stopę dywidendy na poziomie poniżej trochę poniżej 5 proc. Pozostałe zagadnienia i podsumowanie Kapitalizacja spółki to obecnie 450 mln zł co przy 12-miesięcznym zysku netto w kwocie 68 mln zł daje atrakcyjny wskaźnik C/Z na poziomie poniżej 7, EV/EBITDA poniżej 5 oraz C/WK w okolicach 2,1. Nie ma co ukrywać, że przede wszystkim te dwa pierwsze wskaźniki wyglądają bardzo interesująco. I wszystko byłoby ok, gdyby nie przyszłość. Raz jeszcze przypomnę, wskaźnik C/Z raczej należy analizować w kontekście przyszłości. Licznik pokazuje nam przyszłość (licznik to kapitalizacja czyli wycena rynkowa, a giełda przecież dyskontuje przyszłość), a mianownik (czyli historyczne zyski) to przeszłość. Stąd też raczej należałoby zmierzać ku próbie oszacowania zysków w przyszłości 12-24-miesięcznej. Wydaje mi się, że jasno wskazałem w analizie, że utrzymanie rentowności EBIT powyżej 20 proc. i zyskowności netto na poziomie 17 proc. będzie bardzo, bardzo trudne. Gdybyśmy założyli, że w kolejnych 12 miesiącach spółka zwiększy sprzedaż o 15 proc., ale zyskowność netto spadnie do średniej z ostatnich 23 pełnych lat obrotowych 2018-2020 (ok. 10,2 proc.) to wskaźnik C/Z wzrósłby lekko powyżej 10. Tak więc nadal byłby na dość atrakcyjnym poziomie, choćby uwzględniając fakt płacenia prawie 5 proc. dywidendy czy dalsze możliwości rozwoju sprzedaży w Europie. Ryzyka są oczywiście znane: kursy walutowe, surowce oraz drożejąca energia. Gdybyśmy założyli bardziej pesymistyczny scenariusz czyli powrót do rentowności netto z lat 2016-2017 (ok. 6,3 proc.) to wtedy wskaźnik C/Z rośnie do 14,5 czyli nie byłby jakąś specjalną okazją choć trudno określić go mianem przewartościowanego. P.S. Oświadczam, że posiadam akcje Decora w moim portfelu w chwili obecnej i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 maja 2021 11:34

|

|

1

Dołączył: 2017-09-28

Wpisów: 83

Wysłane:

14 maja 2021 21:46:58

przy kursie: 41,90 zł

Pierwszy kwartał to jest ogromny wzrost ceny surowców. Zwłaszcza końcówka kwartału. To są ceny znacząco wyższe niż średnia wieloletnia. Wyniki A 1 kwartał świetne ale tu moje pytanie. Czy w tych wynikach widać już wzrost ceny surowców? Tzn najwyższa cena w ostatnim miesiącu ale czy ona wpływa na wyniki 1 kwartału? Chodzi mi o to czy w rachunku zysków i strat jest metodą fifo. Jeśli tak to czy to znaczy że w praktyce wynik z 1 kwartału jeszcze nie uwzględnia podwyżki? Bo przecież spółka ma zapasy surowców jeśli są rozliczane według fifo to w rozliczeniu są ceny z momentu zakupu czyli tak praktycznie z wcześniejszych miesięcy.

|

|

PREMIUM

147

Dołączył: 2021-01-30

Wpisów: 903

Wysłane:

14 maja 2021 22:24:43

przy kursie: 41,90 zł

Coś w podwyżce cen spółka na pewno przerzuci na klientów o ile już tego nie zrobiła i w wynikach Q1 widzimy wyższe ceny produktów i nie do końca widzimy jeszcze całkowitą podwyżkę cen surowców choć jeśli temat był już odczuwalny końcem 2020 to nie jest to możliwe by to było bez wpływu na wyniki Q1-21.

Kurs euro wspiera sprzedaż eksportową i niewiele wskazuje na to by to się miało zmienić bo NBP mocno chce wspierać eksporterów i nie sadzę by pozwolił na umocnienie złotego.Popyt w Polsce będzie wysoki bo nadal rośnie i tak już wysoka ilość udzielanych hipotek, sprzedawanych mieszkań czy budowanych domów oraz ponowny hurtowy wysyp osiedli pół-bliźniaków - to tworzy bazę do sprzedaży. A statystyki nie widzą do końca rynku wtórnego gdzie większość sprzedawanych mieszkań idzie do mniejszego lub większego remontu. Popyt powinien nie zawieść i pomóc w okresie czasu wysokich cen surowców.

|

|

1

Dołączył: 2017-09-28

Wpisów: 83

Wysłane:

14 maja 2021 22:42:12

przy kursie: 41,90 zł

Podwyżki nie były odczuwalne z końcem 2020. Podwyżki zaczęły się w połowie lutego by eksplodować w marcu i kwietniu. To co było na początku roku to były średnie wahania długookresowe. Marzec i kwiecień to jest armagedon. Dlatego też pytam o metodę fifo. Bo skoro ceny eksplodowały w marcu a każda spółka ma jakieś zapasy to do zysków brana jest jeszcze cena surowca z zapasów.

|

|

1

Dołączył: 2017-09-28

Wpisów: 83

Wysłane:

14 maja 2021 22:52:23

przy kursie: 41,90 zł

Inna sprawa to jaka była reakcja na podwyżki wynagrodzeń kilka lat temu. Jak swig spadał bo koszty rosły w firmach ze względu na rosnące wynagrodzenia. Sorki że to nie będzie szczegółowo ale jaki procent kosztów stanowią wynagrodzenia? 10-20 a jaki procent kosztów stanowią surówce? 50? I teraz surowce rosną 100% r/r a wtedy wynagrodzenia rosły max 10% r/r

To wszystko prawda co piszesz, ale pamiętaj, ze przy rosnących wynagrodzeniach wcześniej to Decora nie miała możliwości podwyzszać cen konkurując z kimś na zachodzie bo tam wzrostu wynagrodzeń nie było. Teraz surowce rosną dla wszystkich - zapewne w różnych proporcjach tutaj siła zakupowa na pewno ma znaczenie. Ale presja na podwyżki cen będzie raczej na całym rynku - widzimy to w marketach budowlanych na produktach o wiele mniej przetoworzonych już wyraźnie i zapewne za chwilę zobaczymy na tych bardziej przetworzonych. Cz całość przerzuci na klientó - chyba niemożliwe, stąd podkreslałem, że rentowności EBIT na poziomie powyzej 20% to nie jest coś standarowego i co się da utrzymać w długim okresie czasu - zbyt fajne eldorado by było.

Edytowany: 15 maja 2021 13:10

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

15 maja 2021 13:07:48

przy kursie: 41,90 zł

grzechu216 napisał(a):Pierwszy kwartał to jest ogromny wzrost ceny surowców. Zwłaszcza końcówka kwartału. To są ceny znacząco wyższe niż średnia wieloletnia. Wyniki A 1 kwartał świetne ale tu moje pytanie. Czy w tych wynikach widać już wzrost ceny surowców? Tzn najwyższa cena w ostatnim miesiącu ale czy ona wpływa na wyniki 1 kwartału? Chodzi mi o to czy w rachunku zysków i strat jest metodą fifo. Jeśli tak to czy to znaczy że w praktyce wynik z 1 kwartału jeszcze nie uwzględnia podwyżki? Bo przecież spółka ma zapasy surowców jeśli są rozliczane według fifo to w rozliczeniu są ceny z momentu zakupu czyli tak praktycznie z wcześniejszych miesięcy. Jeśli przyjmiemy Twoje podejście (eksplozja cen surowców w marcu a nie jak wygląda na wykresie, ze juz od grudnia) to wpływ zasadzie na Q1 jest minimalny. Pisałem, że rotacja produkty+materały to szacunkowo 2-2,5 miesiąca. Szacunkowo bo nie mamy danych kwartalnych o szczegółach zapasów (struktura) tylko w raporcie rocznym. W każdym razie chyba nikt nie ma wątpliwości (stad też tytuł analizy), że surowce są mega wyzwaniem w tej chwili + kurs EUR/PLN (juz nie będzie r/r pomagała bo baza to ok. 4,5) a przecież pozostaje jeszcze wpływ energii i rosnących wynagrodzeń.

|

|

0

Dołączył: 2011-07-21

Wpisów: 23

Wysłane:

1 czerwca 2021 21:41:58

przy kursie: 40,80 zł

Podniesiono dzisiaj na walnym zgromadzeniu maksymalną cenę skupu do 70 zł. Myślice, że cena akcji może wzrosnąć aż do tylu? Obecne wskaźniki C/Z=6.40 i C/WK=2.06 nie wydają się jakoś specjalne wysokie, więc miejsce do wzrostu jeszcze niby jest. Cytat:(iii) w transakcji lub transakcjach zawieranych na rynku podstawowym, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A., przy czym maksymalna liczba Akcji Własnych nabywanych w tym trybie wyniesie nie więcej niż 1.200.000 (słownie: jeden milion dwieście tysięcy), a maksymalna cena jednostkowa za nabywaną Akcję Własną nie przekroczy kwoty 70,00 zł (słownie: siedemdziesiąt złotych 00/100).

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

29 września 2021 10:29:45

przy kursie: 37,50 zł

DECORA - spojrzenie na wykres Analiza będzie krótka, użyję mniej-więcej tyle samo słów, ile transakcji średnio dokonują gracze na walorach spółki. Wykres w interwale tygodniowym. Długoterminowo obowiązuje trend wzrostowy, średnioterminowo trendu brak, w krótkim terminie mamy korekcyjne spadki. Przecena jest pokłosiem wytracania impetu wzrostów - zaowocowało to negatywna dywergencja na RSI. Dywergencja niegroźna, gdyż oba szczyty powstały w strefie sygnalnej. Niemniej, w przypadku utraty wsparcia długoterminowej średniej należy liczyć się z możliwością jej rozbudowy do przedziału cenowego 32-33 zł (jest to poziom szczytu z roku 2007. Z punktu widzenia graczy poziom istotny, gdyż atak na niego został poprzedzony konsolidacją). Pomimo starań, analizę zamknąłem aż w 78 wyrazach podczas gdy w ciągu ostatniego miesiąca gracze dokonywali średnio 60 transakcji w trakcie sesji ;)

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|