Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej Banku Ochrony Środowiska S.A. (dalej BOS) za okres od 1 stycznia do 31 marca 2015 roku (sprawozdanie kwartalne)Bank zanotował w ostatnim kwartale stratę, co jednak nie było zaskoczeniem dla inwestorów. Jaka jest aktualna sytuacja banki i jakie są perspektywy na kolejne kwartały?

Analiza sprawozdania finansowego

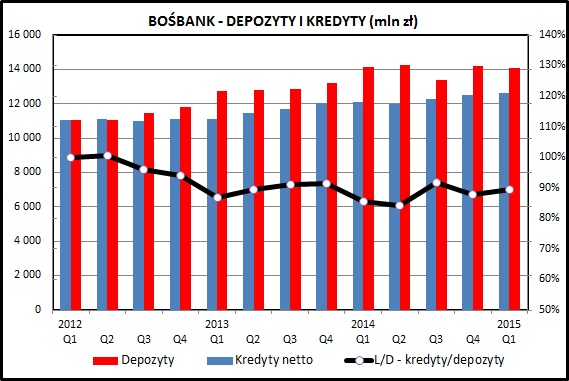

kliknij, aby powiększyćW pierwszym kwartale 2015 BOŚ utrzymał podstawowe wolumeny na poziomie zbliżonym do poprzednich kwartałów – kredyty wzrosły o 1,1% w porównaniu do 4 kwartału 2014, a depozyty spadły o 0,8%. W odniesieniu do stanu sprzed roku (1 kwartał 2014) można zauważyć wzrost kredytów o 4,3% i spadek depozytów o 0,3%. Te długoterminowe tendencje potwierdza wskaźnik L/D (kredyty do depozytów), które powoli spada. W ostatnim okresie kształtuje się on na poziomie 89,5%, który można uznać za dość konserwatywny.

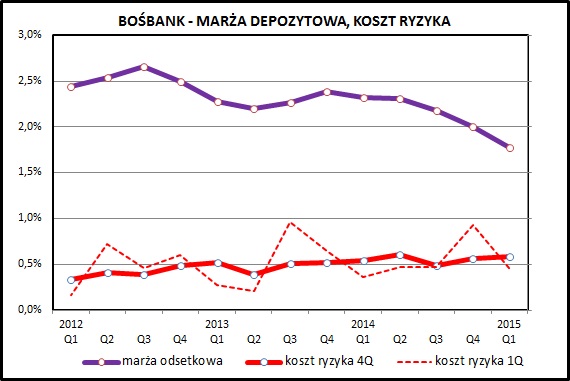

kliknij, aby powiększyćNiekorzystne tendencje są widoczne w odniesieniu do marży depozytowej, która w ostatnich 4 kwartałach spadła z 2.32% do 1,78%. Wynika to z warunków zewnętrznych na które bank nie ma wpływu (niskie stopy procentowe), a także z agresywnego pozyskiwania depozytów na rynku detalicznym.

Koszt ryzyka kredytowego nieznacznie rośnie, patrząc na dane uśrednione dla 4 kwartałów (czerwona linia ciągła). Ten wskaźnik może charakteryzować się dość dużą zmiennością i tak właśnie jest w przypadku BOŚ-a. Dane kwartalne są mają dużą zmienność (przerywana czerwona linia). W 4 kwartale odpisy sięgnęły prawie 1% wartości kredytów (w ujęciu rocznym), co było wskaźnikiem dwukrotnie wyższym niż w innych kwartałach. Należy jednak zwrócić uwagę, że dla BOŚ-a ten wskaźnik jest generalnie niski i kształtuje się poniżej średniej rynkowej.

kliknij, aby powiększyćRachunek wyników dla poszczególnych segmentów pokazuje, że rentowna jest działalność skarbu oraz korporacyjna. Ta druga ucierpiała mocno w wyniku nowelizacji ustawy o finansach publicznych, która zmusiła szereg podmiotów do lokowania nadwyżek u Ministra Finansów. Spowodowało to duży spadek depozytów od tych podmiotów, dla których BOŚ był bankiem pierwszego wyboru.

Segment detaliczny oraz maklerski notują ujemne wyniki. Wydaje się jednak, że sama działalność detaliczna może się jednak obronić – większość zysków najbardziej rentownego segmentu skarbu wynika z transakcji wewnętrznych.

Segment maklerski to popularny wśród drobnych inwestorów Dom Maklerski BOŚ S.A., który ma około 3,5% udziału w obrotach na rynku akcyjnym oraz około 23,5% na rynku kontraktów terminowych, gdzie jest liderem rynku. DM BOŚ poniósł jednak dość duże straty 15 stycznia (pamiętne uwolnienie kursu CHF przez szwajcarski bank centralny) w związku z problemami z zamknięciem jednej z pozycji. Strata z tego tytułu to około 4 mln zł.

kliknij, aby powiększyćWskazane wcześniej tendencje widać w rachunku wyników. Generowane zyski są w ostatnich kwartałach coraz niższe. W 2015Q1 zysk brutto spada poniżej zera. Oczywiście występowały po drodze różnej zdarzenia jednorazowa (dość zmienny wynik na działalności handlowej, zmiany odpisów), ale ogólna tendencja jest zniżkowa.

Potwierdza to wskaźnik C/I (koszty do dochodów), który w ostatnich kwartałach wyraźnie wzrósł. Baza kosztów banku jest stabilna, ale generowane dochody są coraz mniejsze. Wskaźnik C/I, będący prostą miarą efektywności działania banku, nawet w dobrych czasach oscylował w okolicach 70%. Na tle sektora i innych notowanych na giełdzie banków jest to wysoka wartość – liderzy schodzą wyraźnie poniżej 50%.

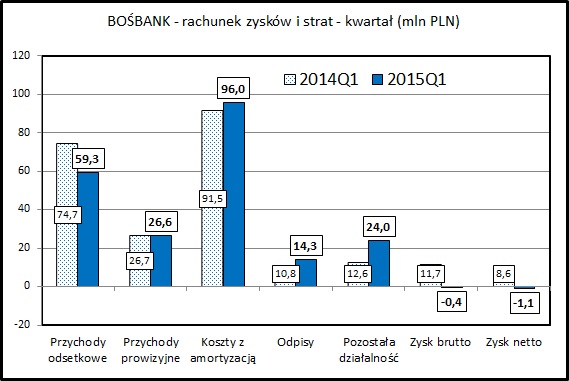

kliknij, aby powiększyćNa powyższym wykresie, pokazującym wyniki ostatniego kwartału w porównaniu do analogicznego okresu rok temu, widać, że główna przyczyną gorszym wyników BOŚ-a jest dużo mniejsza marża odsetkowa (-15,4 mln zł). Swoje dołożyły także wzrost kosztów (-3,5 mln zł) oraz nieco wyższe odpisy (-3,5 mln zł). Lepiej wygląda wynik na pozostałej działalności (+24 mln zł w porównaniu do 12,6 mln zł rok temu), ale to nie pozwoliło na odrobienie gorszych wyników na marży odsetkowej, odpisach i kosztach działania.

BOŚ działa na relatywnie niskiej marży w stosunku do innych banków notowanych na giełdzie, więc te, w sumie nie jakieś drastyczne zmiany, sprowadziły jego wynik pod wodę. Zysk brutto spadł z 11,7 mln zł do straty na poziomie 0,4 mln zł.

Podsumowanie Wyniki BOŚ w ostatnim kwartale są rozczarowujące. Bank notujący stratę na poziomie zysku brutto może być zaskoczeniem dla inwestorów, zważywszy na pozytywne otoczenie makroekonomiczne i dobre wynik innych podmiotów z sektora.

Na ten negatywny wynik złożyło się kilka czynników, zarówno mających charakter systemowy (niskie stopy, składka do BFG, obniżka interchange) jak i specyficzny dla BOŚ (nowelizacja ustawy o finansach publicznych).

BOŚ broni bilansu, wyraźnie zwiększając aktywność na rynku detalicznym. Przekłada się to obniżkę marzy depozytowej, malejące przychody odsetkowe i raportowane zyski.

Relatywna słabość banku, widoczna w wysokim wskaźniku C/I, przełożyła się na stratę na poziomie brutto. W dłuższym terminie te tendencje mogą się utrzymać. Nadziei na poprawę wyników w kolejnych kwartałach można upatrywać w segmencie maklerskim (DM BOŚ), lub w pozytywnym wyniku na działalności handlowej. Oba te czynniki są jednak dość zmienne.

W dłuższym terminie BOŚ musi znaleźć jakiś pomysł na biznes. Wygląda na to, że obsługa podmiotów publicznych, będąca zagospodarowaną przez bank niszą, nie będzie przynosić takich dochodów jak do tej pory.

Rynek detaliczny i korporacyjny jest dużo bardziej konkurencyjnym obszarem. Jak pokazuje przykład np. Aliora i na nim można się dynamicznie rozwijać. Wymagałoby to jednak zdecydowanego wyjścia ze strefy komfortu, w której BOŚ tkwił przez długie lata.

>> Porównanie na tle sektora bankowego Głównym problemem BOŚ jest bardzo niska rentowność kapitałów. Kształtuje się ona na poziomie 3-5%, podczas gdy najlepsze banki osiągają wynik w okolicach 20%.

Wskaźnik cena/zysk po ostatnim raporcie jest na przyzwoitym poziomie 12,6. Dla indeksu WIG-Banki kształtuje się on na poziomie 15,2, co mogłoby sugerować pewien potencjał wzrostowy. Patrząc na wartość księgową i wartość aktywów BOŚ może wyglądać na wręcz tani w porównaniu do konkurencji.

Negatywny wynik ostatniego kwartału oraz wskazane wyżej tendencje nakazują podchodzić raczej z ostrożnością do krótko i średnioterminowych wyników BOŚ-a.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.