4

Dołączył: 2009-05-05

Wpisów: 1 251

Wysłane:

6 listopada 2011 21:21:47

przy kursie: 5,31 zł

Omówienie skonsolidowanych wyników NETIA za 3 kwartał 2011 Spółka cały czas pozostaje operatorem alternatywnym. Pod względem zasięgu sieci, liczby obsługiwanych klientów i połączeń daleko jej do najważniejszego i głównego konkurenta- Telekomunikacji Polskiej. Ja zaczynam jednak odnosić wrażenie, że Netia upodabnia się do TPSA. Nuda można powiedzieć. Netia pozostaje biznesem dla cierpliwych – w tym względzie nic nie zmieniło się od czasu poprzednich omówień. Spółka stopniowo buduje swoją wartość, zwiększa liczbę obsługiwanych klientów. Ale to stopniowe budowanie jest powolne, prawie niezauważalne. Przychody ze sprzedaży od 2 lat pozostają praktycznie bez zmian – zanotowały wzrost o zaledwie 2%. Na przestrzeni tego czasu nie zmieniła się także rentowność – oscyluje wokół 33%.

kliknij, aby powiększyć Zysk zaprezentowany jest jako część przychodów. Jak widać z powyższego wykresu, cała działalność zachowuje się bardzo stabilnie. Nie ma tu znaczących wzrostów ani spadków, nie dzieje się nic nieoczekiwanego lub zaskakującego. Ta monotonia zaczyna przypominać samą Telekomunikację Polską, czyli molochowatego konkurenta o równie stabilnej sytuacji. Wydawać by się mogło, że spółka bazująca na własnej infrastrukturze powinna non stop w nią inwestować. Nie wzrosła jednak wartość aktywów trwałych w porównaniu do końca 2010 roku. Wartość dokonanych inwestycji jest mniejsza niż poziom amortyzacji sieci i urządzeń telekomunikacyjnych. Nie widać więc rozbudowy zdolności tejże sieci do długoterminowego budowania wartości. Oczywiście można powiedzieć, że przesadzam i że na pewno sieć nie utraci swojej zdolności przekaźnikowej. No pewnie nie ale może przecież tracić jakość, prawda? Gorsza jakość połączeń, mniejszy odsetek połączeń zrealizowanych lub opóźnienia w przekazywaniu danych jak najbardziej doprowadzą do obniżenia się przychodów ze sprzedaży. Wiem, że takie inwestycje powinny być wyważone w stosunku do przychodów, klientów, dynamiki ich zmian i zmian struktury realizowanych usług. Ale mimo wszystko trzeba inwestować, budować i nie dać się prześcignąć konkurencji. W tym przypadku operatorzy mobilni związują nawet współpracę przy budowie sieci właśnie. W analizowanym kwartale Netia podpisała umowę, w której zobowiązała się do zakupu Telefonii Dialog od KGHM za kwotę 944 kPLN. Transakcja ma zostać zrealizowana w okresie 31 marca 2011 – 30 czerwca 2012 i jest uzależniona od uzyskania zgody Urzędu Antymonopolowego. W związku z tą transakcją nastąpi konieczność wypłacenia kwoty, której w tym momencie Netia nie posiada. Obecny stan środków pieniężnych stanowi mniej niż 30% kwoty do zapłaty. Do tego można doliczyć 220 kPLN w bonach skarbowych. Ta konsolidacja rynku stanowić będzie sytuację obniżenia płynności Netii, o której mowa była we wcześniejszych sprawozdaniach. Zastanowić się więc trzeba, skąd spółka weźmie gotówkę – wzrost zadłużenia? Udział długu w kapitale od ponad trzech lat stopniowo spada, przy czym są to praktycznie tylko zobowiązania handlowe. Kredytów Netia nie ma, więc miejsce na wzrost zadłużenia jak najbardziej jest. Gorzej niestety w tej sytuacji prezentują się przepływy pieniężne:

kliknij, aby powiększyć Jak widać, przepływy charakteryzują się dużą zmiennością. Netia nie generuje stabilnej nadwyżki finansowej wystarczającej dla obsłużenia zwiększonego zadłużenia. Pojawiają się nawet kwartały ujemnych przepływów, czyli spadku poziomu gotówki w porównaniu do poprzedniego kwartału. A to oznacza, że nie będzie łatwo poradzić sobie ze sfinansowaniem tego przejęcia. Sam Dialog raczej nie wygeneruje gotówki wystarczającej do obsłużenia zadłużenia. www.stockwatch.pl/gpw/netia,wy... – zapraszam do zapoznania się z wyliczeniem wskaźników. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2011-03-02

Wpisów: 27

Wysłane:

11 grudnia 2011 22:48:19

przy kursie: 5,17 zł

Ktoś tu zagląda?? Dialog i Crowley kupione, a tu nawet wzmianki nikt nie zamieścił. Kurs raczej zachowuje się dość ociężale w każdą ze stron, to nie ma pola do spekulacji. Dlatego tak cicho na wątku?? Netia ma zgodę na przejęcie kontroli nad Telefonią DialogUOKiK zgodził się na przejęcie Crowley Data Poland przez NetięCrowley - 31,8 mln USD ~ 107mln PLN Dialog - 944 mln PLN ...w odrębnym komunikacie Netia poinformowała, że wraz z Internetia Sp. z o.o. zawarły z bankami: Rabobank Polska, BNP Paribas, BRE Bankiem, Raiffeisen Bank Polska oraz Raiffeisen Bank International AG umowę kredytową na kwotę 650 mln zł, która zostanie przeznaczona na zakup akcji Telefonii Dialog oraz kredytu odnawialnego w wysokości 50 mln zł na ogólne potrzeby działalności operacyjnej. źródłoDialog: ...skonsolidowany zysk EBITDA Dialogu za cały 2011 rok szacowany jest w wysokości 139 milionów PLN. Crowley: ...Po trzech miesiącach 2011 roku przychody Crowley Data Poland wyniosły ponad 25,4 mln zł, wobec 25,7 mln zł w analogicznym okresie roku poprzedniego./.../ Na dobre wyniki kwartalne Crowley Data Poland miało wpływ zakończenie z sukcesem procesu restrukturyzacji w firmie oraz umocnienie pozycji Spółki na rosnącym rynku transmisji danych. źródło

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

|

|

|

|

|

0

Dołączył: 2011-03-02

Wpisów: 27

Wysłane:

11 grudnia 2011 23:26:55

przy kursie: 5,17 zł

Oczywiście,że nie trzeba  . Jednak trochę życia w ten wątek jakoś trzeba tchnąć. To może inaczej. Jak myślicie jak długo jeszcze będą istnieć Dialog i Crowley. Netia szybko się weźmie za zmianę szyldów i restrukturyzacje działu handlowego, czy może jeszcze przez jakiś czas utrzyma Dialog i Crowley?? Podejrzewam, iż wykorzystanie infrastruktury rozpocznie się bardzo szybko, może już po Nowym Roku. Zresztą Netia, współpracował już z Dialogiem dzierżawiąc od niego łącza tam gdzie swoich nie maiła. Dialog to taki kompletny operator dla zwykłych ludzi jak i dla biznesu. Posiada bardzo rozległą infrastrukturę szczególnie na dolnym śląsku, ale jest także obecny w pozostałych województwach. Natomiast Crowley to tylko klient biznesowy, działający w większych aglomeracjach Polski, zapewne tu będzie łatwiej i szybciej wchłonąć ich w szeregi Netii.

|

|

4

Dołączył: 2009-05-05

Wpisów: 1 251

Wysłane:

22 marca 2012 15:40:11

przy kursie: 6,27 zł

Zapraszam do krótkiego omówienia sprawozdania finansowego NETIA za rok 2011 Spółka w ostatnim kwartale roku pokazała dość istotny zysk netto i zastanawiałam się, skąd taka poprawa. Pod koniec poprzedniego roku spółka wykonała podobny manewr. Do tego jeszcze w księgach i sprawozdaniu widoczne jest przejęcie Dialogu. Wszystko to staram się wygrzebać. Wszystkie podstawowe dane w skonsolidowanym sprawozdaniu prezentują się lepiej niż za cały 2010 rok. Wzrosły przychody, zysk operacyjny i zysk brutto. Podobnie jak w poprzednich latach wzrosty są niewielkie. Netia pozostaje więc inwestycją dla cierpliwych akcjonariuszy. Mimo to przyjrzenie się wynikom spółki w ujęciu kwartalnym przynosi dość ciekawe wnioski:

kliknij, aby powiększyć W dłuższym okresie widać wyraźnie, że wartość przychodów drgnęła ostatnio. Udało się pokonać granicę 420 mln PLN przychodów kwartalnie. Na wykresie wygląda to jak lekko i nieśmiało uniesiona głowa węża. Powstaje pytanie, czy oznacza to zapowiedź pozytywnych zmian w działalności podstawowej? Nie podejmuję się odpowiedzieć na to pytanie – można tylko obserwować chyba. Co do zysku z działalności operacyjnej, to zwyżka jest podobna do tej wykazanej w ostatnim kwartale 2010 roku. Wynika ona z odwrócenia odpisu aktualizującego na sieć telekomunikacyjną. W tym roku dokonano go na wartość 150 mln PLN a w zeszłym na 120 mln PLN. Ponadto odwrócono część odpisów na urządzenia telekomunikacyjne. Nie znalazłam niestety w sprawozdaniu powodów odwrócenia tych odpisów. Spodziewam się, że może to wynikać z lepszego wykorzystania posiadanej sieci także dzięki podpisanym umowom z MVNO. W porównaniu do poprzedniego roku nastąpiła kolejna mała zmiana. Zysk netto przypadający akcjonariuszom emitenta jest mniejszy niż za 2010 rok. Spadek wyniósł 42 mln PLN i odpowiada za to głównie wysokość podatku dochodowego. Wynik operacyjny i na działalności gospodarczej są bowiem lepsze niż rok wcześniej. Nabycie udziałów w Grupie Dialog i Crowley odbiło się istotnie na sprawozdaniu Netii. Przede wszystkim pojawiło się zapowiadane od pewnego czasu zadłużenie. Dotychczas Netia mogła pochwalić się wystarczającą gotówką na sfinansowanie całej działalności i wszystkich potrzeb. Kredyt w wysokości 700 mln PLN istotnie zwiększył obciążenie i oczekiwania co do generowania dodatniego cash flow. Udział długu w kapitale dalej nie jest duży i wynosi na koniec 2011 roku 28%. Pozostała część transakcji została sfinansowana ze środków spółki, przez co stan gotówki zmniejszył się znacznie. Na zakup udziałów wydano w 2011 roku łącznie ponad 1 mln PLN. Zdecydowaną większość tej kwoty przeznaczono na Telefonię Dialog (uwaga dla czytających sprawozdanie: w tekście opisującym oba przejęcia mowa jest o kwotach w złotych ale całość sprawozdania podana jest w tysiącach złotych). W poniższej tabeli znajduje się podział kwot inwestycji podanych w sprawozdaniu:

kliknij, aby powiększyćWartość przejętych udziałów Crowley została pomniejszona o rezerwę w wysokości 4 mln PLN. Różnica zaznaczona na zielono przeze mnie wynika z dodania do wartości udziałów tego, że Netia pokryła pożyczkę Crowley. Nominalnie ta pozycja znajduje się w przepływach inwestycyjnych Netii a nie w wartości udziałów. Chciałam jednak pokazać ten dodatkowy wydatek. Na tych transakcjach nie rozpoznano w księgach Netii wartości firmy. Skutkiem przejęcia na pewno będzie skokowy wzrost wartości przychodów i rozszerzenie działalności operacyjnej. To będzie widoczne dopiero od początku 2012 roku. Ponieważ jednak nie podano dokładnie, jakie wartości widoczne są w bilansie z tytułu przejęcia, ciężko oszacować jaki miało ono wpływ na wartość księgową spółki. www.stockwatch.pl/gpw/netia,wy... – zapraszam do zapoznania się z wyceną wskaźnikową Netii. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2010-04-11

Wpisów: 4

Wysłane:

26 kwietnia 2012 13:54:02

przy kursie: 5,94 zł

Czy wiadomo coś w temacie dywidnendy za 2011?

Czy też w związku z inwestycjami spółki nie ma się czego spodziewać...

Pozdrawiam.

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

14 listopada 2012 01:38:03

przy kursie: 5,45 zł

Omówienie sprawozdania finansowego GK Netia za Q3 2012 Po kilku całkiem udanych kwartałach tym razem mamy schłodzenie wyników GK Netia. Spółkę dopadł kryzys i pewne niekorzystne zmiany na rynku telekomunikacyjnym. Problemem zaczynają być przychody oraz kurcząca się baza klientów. Proces konsolidacji rynku również nie przynosi już tak wielkich korzyści. Trudno nie mieć wrażenia, iż Netia dotarła do pewnego momentu rozwoju, po którym trzeba zastanowić się co dalej. Wydaje się, iż potrzebne są pewne zmiany w strategii i skupienie się na innych segmentach i usługach rynku multimedialnego. Na początek tradycyjne parę słów na temat przychodów. W porównaniu do analogicznego okresu roku poprzedniego trzeci kwartał oraz cały 2012 wygląda rewelacyjnie. Wysoka dynamika przychodów wynika jednak w dużej mierze z przejęcia Dialogu oraz Crowley, które zaczęły być w pełni konsolidowane od stycznia br. Prawdziwy obraz sytuacji rynkowej pokazuje dopiero analiza miesięcznej dynamiki przychodów. Poniżej trzy wykresy obrazujące z jednej strony kwartalna dynamikę przychodów oraz użytkowników. Do wykresów jeszcze jedna mała uwaga. Ze względu, iż przełom roku wiązał się z przejęciem Dialogu oraz Crowley co skokowo zwiększyło przychody i użytkowników, ze względu iż zniekształciłoby to obraz to okres ten został wyzerowany.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć Wyraźnie widać, iż Netia zaczyna tracić klientów. Grupa traci prawie we wszystkich segmentach swojej działalności. Największy regres można zauważyć wśród klientów indywidualnych, gdzie spada liczba usług głosowych i internetowych. Na dzień dzisiejszy Netia nie potrafi to zrekompensować przychodami z telewizji i usług mobilnych. Słabo wygląda również segment biznesowy. Tutaj głównego winowajcy spadku należy szukać w niższym udziale usług tranzytowych w ramach rynku hurtowego. Jednym słowem dotychczasowe koło zamachowe Netii zaczyna spowalniać, grupa powinna szukać nowych źródeł przychodów. Spółka w ostatnim czasie mocno postawiła na telewizję oraz Internet mobilny, jednakże te segmenty mają jeszcze niewielki wpływ na wyniki grupy. W porównaniu do pierwszych trzech kwartałów 2011 wynik na poziomie operacyjnym oraz brutto wygląda fatalnie. Powody są tak naprawdę dwa. Ponownie namieszało przejęcie Dialogu i Crowley. Akwizycja spowodowała znaczny przyrost środków trwałych oraz WNIP, to oczywiście znalazło odzwierciedlenie w większej amortyzacji. Jak wiadomo jest to koszt a nie wydatek i w analizie lepiej porównywać EBITDA (wynik na poziomie operacyjnym + amortyzacja). Tutaj wygląda to już zdecydowanie lepiej. EBITDA za 9 m-cy 2011 wyniosła 293 MPLN a w bieżącym roku 407 MPLN, marża EBITDA jest porównywalna to zeszłego roku. Jeżeli chodzi o słabszy wynik na poziomie brutto to oprócz amortyzacji zaciążyły koszty finansowe. Przejęcie Dialogu i Crowley zostało w dużej mierze sfinansowane kredytem, to musiało znaleźć odzwierciedlenie w zdecydowanie wyższym poziomie odsetek. Oczywiście trzeba zwrócić uwagę, iż aktualny poziom zadłużenia jest zupełnie bezpieczny. Wskaźniki dług netto/ EBITDA utrzymuje się na bezpiecznym poziomie <1. Bilansowo Netia to ciągle zdrowy podmiot. Jedyną rzeczą to której można byłoby się przyczepić to spora wartości WNIP powstała głównie w momencie przejęcia dostawców Internetu. Spowolnienie w sektorze telekomunikacyjnym, spadek segmentu szerokopasmowego może zmusić grupę do ponownej wyceny posiadanych aktywów. Miało to już miejsce w poprzednich latach, kiedy spółka raportowała spore księgowe straty. Od strony płynności i wskaźników rotacji stabilnie. Jeżeli chodzi o sytuację gotówkową to Netia wygląda ciągle solidnie. Grupa systematycznie generuje spore nadwyżki na działalności operacyjnej. W tym roku było to ponad 400 MPLN, oczywiście trzeba pamiętać, iż segment w którym działa Netia wymaga sporych corocznych nakładów inwestycyjnych na modernizację oraz rozwój infrastruktury. Wydatki te mocno obciążają cash flow = 210 MPLN. Czystej nadwyżki mamy niecałe 200 MPLN, która musi pójść na spłatę i obsługę kredytu na zakup Dialogu i Crowley. Dodatkowo mamy jeszcze 70 MPLN przeznaczone na skup akcji własnych, czy jednym słowem wolnej gotówki mamy niewiele. Może to znaczyć, iż wypłata tegorocznej dywidendy nie będzie raczej spektakularna. Podsumowując, GK Netia powoli przestaje się rozwijać. Strategia gonienia TP S.A. i podbierania jej klientów jest już mało skuteczna. Netia sama stała się dużym podmiotem, który jest podskubywany przez mniejszych graczy. Na domiar złego spowolnienie w polskiej gospodarce powoduje, iż ludzie liczą się z każdą złotówką. To widać szczególnie w segmencie retail, gdzie Netia traci najwięcej. Pozostaje mieć nadzieję, iż grupa przygotuje nowy sposób działania na rynku. Wydaje się być, iż teraz czas na penetrację własnej bazy klientów i sprzedaż usług multimedialnych, które mogą odbudować szczególnie spadające przychody. Poniżej link do wycen, tutaj mamy niewielki potencjał do wzrostu bazując na metodach dochodowych. Trudno jednak nie mieć wrażenia, iż rynek dyskontuje możliwe dalsze utrzymanie negatywnego trendu wynikach grupy, gdyż kurs systematycznie spada od września, kiedy przekroczy 6 PLN. www.stockwatch.pl/gpw/netia,wy...www.attrader.pl/pl/akcje/NETIA...

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

21 stycznia 2013 07:04:10

przy kursie: 4,76 zł

Hakerski atak na wykres - analiza techniczna Netii w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/h...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2013-01-12

Wpisów: 58

Wysłane:

21 stycznia 2013 11:11:05

przy kursie: 4,73 zł

to już nie ta sama Netia co kiedyś, były przejęcia, restrukturyzacja i nagle 2+2 dało raptem 3

|

|

0

Dołączył: 2011-03-02

Wpisów: 27

Wysłane:

22 stycznia 2013 11:10:26

przy kursie: 4,63 zł

No tak, jednak to 4 wreszcie będzie. Dialog to firma prawie, że państwowa. Tam skala przerostu zatrudnienia i system pracy jest jak w urzędzie, nie da się tego tak szybko zaorać bez szkody dla sprawnego funkcjonowania. Będzie dobrze, z pewnością nieźle Netia na tym wyjdzie, jednak potrzeba czasu. Jak zniknie szyld CDP i Dialog to wydaje mi się, że już będą wtedy widoczne efekty restrukturyzacji, która się dzieje oraz zysk z przejętych klientów i infrastruktury.

|

|

|

|

|

5

Dołączył: 2012-12-19

Wpisów: 48

Wysłane:

15 lutego 2013 21:03:10

przy kursie: 3,99 zł

TPSA leci na dno a wraz z nią Netia. Czy tak duży spadek jest uzasadniony, a może powinien być jeszcze większy? TPSA ma jakieś zyski a Netia prawdopodobnie zanotuje stratę. Czy jest jakaś szansa na dywidendę?

|

|

0

Dołączył: 2012-07-25

Wpisów: 22

Wysłane:

21 lutego 2013 14:36:24

przy kursie: 4,00 zł

Czy może ktoś wyjaśnić co oni kombinują z tą "niby" dywidendą i z tym "niby" wezwaniem(??)Nie bardzo to ogarniam.

|

|

9

Dołączył: 2011-11-03

Wpisów: 100

Wysłane:

21 lutego 2013 23:05:56

przy kursie: 4,00 zł

Eric napisał(a):Czy może ktoś wyjaśnić co oni kombinują z tą "niby" dywidendą i z tym "niby" wezwaniem(??)Nie bardzo to ogarniam. Też tego nie rozumiem  . Chcą przeprowadzić skup akcji po 8 zł/szt za 128 mln. Czyli ogłoszą wezwanie na 16 mln akcji, czyli 4% wszystkich akcji. Chętni będą wszyscy więc pewnie będzie spora redukcja. Cena akcji pewnie do 8 zł nie podskoczy ale pewnie widoczne będzie skupowanie akcji tak jak przed wypłatą dywidendy. Dobrze to rozumiem?

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

28 lutego 2013 23:16:38

przy kursie: 4,64 zł

Omówienie sprawozdania finansowego GK Netia za 2012 Przełom 2012/2013 nie był udany dla akcjonariuszy GK Netia. Niesatysfakcjonujące prognozy na 2013, rewizja celów strategicznych potwierdzająca pogorszenie na rynku telekomunikacyjnym oraz zapowiedzi odpisów wartości firmy, który miały być rozpoznane w czwartym kwartale zeszłego roku spowodowały, iż kurs akcji zaliczył solidną korektę. Niestety raport za 2012 potwierdził obawy inwestorów oraz moje uwagi z ostatniego omówienia. Netia znalazła się na rozdrożu, co finalnie może zakończyć się nawet sporymi roszadami w strukturze akcjonariatu. Porównanie przychodów wygenerowanych w 2012 z rokiem poprzednim może doprowadzić do błędnej oceny sytuacji w jakiej znalazła się GK Netia. Wysoka dynamika sprzedaży wynika z procesu akwizycji Dialogu oraz Crowley - dla przypomnienia zwracam uwagę, iż Netia konsoliduje ich wyniki dopiero od początku 2012. Przedstawione dane za 2011 nie uwzględniają sprzedaży generowanej przez przejęte podmioty. Rzeczywisty obraz grupy pokazuje dynamika przychodów k/k, tutaj sytuacja wygląda już zdecydowanie gorzej. Poniżej trzy wykresy obrazujące udziały rynkowe Netii, zmianę użytkowników k/k oraz dynamikę przychodów k/k. W dwóch ostatnich aby nie zaciemniać obrazu zostały wyzerowane dynamiki na przełomie 2011/2012, czyli w okresie przejmowania Dialogu i Crowley.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć Netia traci klientów zarówno z obszarze usług głosowych jak i usług szerokopasmowych. W przypadku tych pierwszych można to jeszcze jakoś wytłumaczyć spadkiem całego segmentu, co potwierdza pozostający na niezmienionym poziomie udział rynkowy. W obszarze usług szerokopasmowych wygląda to już zdecydowanie gorzej, tutaj Netia od momentu przejęcia Dialogu i Crowley systematycznie traci udział rynkowe (w 2012 spadek z 14,3% na 13,3%). Dużym znakiem zapytania jest segment klientów indywidualnych, gdzie spada zarówno liczba usług głosowych jak i internetowych. Segment biznesowy w obszarze przychodów w czwartym kwartale podniósł się po kilku miesiącach spadków. Tutaj zgodnie z zapowiedziami zarządu należy oczekiwać największej intensyfikacji działań mających na celu odbudowę sprzedaży. Zrewidowane cele strategiczne pokazują, iż GK Netia skończyła już z polityką bezgranicznego zwiększania przychodów. Widać wyraźnie, iż spółka nie chce uczestniczyć już w wojnie cenowej, która ma miejsce szczególnie w segmencie klientów indywidualnych. Netia ma skupić się na zwiększaniu przychodów w obszarze usług bazujących przede wszystkim na własnej infrastrukturze. Nie pozostanie to bez wpływu na tegoroczne wyniki. Prognozy na 2013 wskazują na około 10% spadek przychodów oraz 11% EBITDA. Pogorszenie sytuacji w segmencie klienta indywidualnego nie mogło pozostać również bez wpływu na poziom wartości firmy. GK Netia w związku z prognozowanym spadkiem ARPU (średnie miesięczne przychody generowane przez klienta) musiała zaktualizować tą wartość, co negatywnie wpłynęło na wynik operacyjny. Grupa zaraportowała ponad 79 MPLN dodatkowych kosztów vs. prawie 221 MPLN zysku w 2011. Oczywiście obie operacje to zabieg czysto księgowy, bez wpływu na rachunek pieniężnych. Niestety w mojej ocenie w przypadku dalszego pogorszenie sytuacji na rynku telekomunikacyjnym możemy oczekiwać podobnych operacji „In minus” w kolejnych kwartałach 2013. Poniżej tabela obrazująca wyniki po wyłączeniach odpisów korygujących wartość niefinansowych aktywów trwałych.

kliknij, aby powiększyć Analiza rentowności poszczególnych segmentów pokazuje, iż ponownie największy problem jest z zyskownością z klientów indywidualnych. Tutaj zarząd tłumaczy się zwiększonymi nakładami na reklamę, które miały zapobiec utracie abonentów i nawiązać walkę z konkurencją. Trochę lepiej wygląda rentowność dywizji korporacyjnej. Co prawda w czwartym kwartale nastąpił również spadek zyskowności tego segmentu, jednakże pozostaje ona ciągle relatywnie wysoka w porównaniu do pozostałych dywizji.

kliknij, aby powiększyć Tak jak pisałem już przy ostatnim omówieniu analizując wyniki GK Netii trzeba mieć na uwadze jeszcze dwie istotne zmiany które miały miejsce w 2012. Po pierwsze w zeszłym roku znacząco wzrosła amortyzacja, co jest wynikiem przejęcia Dialogu oraz Crowley. Jak wiadomo jest to tylko koszt, a nie wydatek. Dla celów analizy należy ją dodać do wyników na poziomie operacyjnym, w takim wypadku otrzymamy wskaźnik EBITDA. Po drugie na w finalny wynik znaczny wpływ mają koszty finansowe. To również wynik prowadzonego procesu akwizycji, gdyż zeszłoroczne przejęcia były finansowane w dużej mierze kapitałem odsetkowym. Analizę bilansu pomijam, tutaj właściwie został zachowany status quo z ostatniego omówienia. Jedynym ryzykiem, które widzę to możliwość kolejnych odpisów wartości firmy w związku z dalszym pogorszeniem w segmencie klientów indywidualnych. Dużym plusem GK Netia to stabilne przepływy gotówkowe na działalności operacyjnej. W zeszłym roku grupa wygenerowała ponad 540 MPLN nadwyżki na core businessie. Tutaj należy się jednak mała korekta, gdyż biznes Netii wymaga sporych i powtarzalnych nakładów inwestycyjnych – ca. 250 MPLN. To powoduje, iż wolnej gotówki pozostaje 290 MPLN. Dodatkowo spłata kredytów to około 130 MPLN + odsetki ca. 40 MPLN. Po korektach pozostaje około 120 MPLN nadwyżki do dyspozycji, czyli mniej więcej tle ile Netia chce przeznaczyć na dalszy wykup akcji własnych w 2013. Podsumowując, zastanawiam się czy GK Netii zasłużyła na tak mocną przecenę która miała miejsce w ostatnich miesiącach, szczególnie iż po głębszej analizie okazuje się wyniki zeszłego rok nie odbiegają znacząco od wyników lat poprzednich. Wydaje się jednak, iż akcjonariusze przestraszyli się niekorzystnych perspektyw dla rozwoju grupy na trudnym rynku telekomunikacji. Dodatkowo wielkim znakiem zapytania jest komunikowana zmiana właściciela, to na pewno jest spora niewiadoma która będzie wisieć nad kursem. Poniżej link do wycen. Wyniki czwartego kwartału zanegowały potencjał do wzrostu, aktualnie wyceny wskazują na możliwość dalszej niewielkiej korekty. www.stockwatch.pl/gpw/netia,wy...www.attrader.pl/pl/akcje/NETIA...

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 28 lutego 2013 23:17

|

|

0

Dołączył: 2013-01-21

Wpisów: 2

Wysłane:

20 marca 2013 10:40:51

przy kursie: 4,32 zł

pytanie laika odnośnie buy backu: jak dużej redukcji można się spodziewać? Wiem, że wszystko praktycznie zależy od ilości złożonych ofert, ale może ktoś ma wiedzę odnośnie tego jak to wyglądało w przeszłości i czy skorzystanie z takiej oferty jest w ogóle opłacalne. Z góry dziękuję za odp.

|

|

0

Dołączył: 2011-03-02

Wpisów: 27

Wysłane:

2 września 2013 21:14:40

przy kursie: 5,27 zł

|

|

0

Dołączył: 2013-02-11

Wpisów: 19

Wysłane:

19 września 2013 10:01:56

przy kursie: 4,95 zł

kliknij, aby powiększyć

Zamieszczam krótką analizę, na której widać zbieg linii trendu spadkowego ze zniesieniem 50% ostatniego impulsu. Nic nie chcę sugerować, ale skłaniałbym się raczej ku spadkom. Opór wynikający ze zniesienia znajduje się przy 5,10PLN.

MACD wskazuje na lekką stabilizację, jednak daleko nam do przebicia linii sygnalnej od dołu.

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

19 marca 2014 01:08:34

przy kursie: 5,00 zł

Omówienie sprawozdania finansowego GK Netia za 2013To był kolejny trudny rok dla GK Netia. Grupa ciągle zmaga się z agresywną konkurencją, co widać szczególnie w bazie przychodowej, która kurczy się od kilku ładnych kwartałów. Na pierwszy rzut oka w porównaniu do 2012 widać wyraźną poprawę w obszarze rentowności, jednakże trzeba mieć na uwadze, iż zeszłoroczne wyniki były obciążone jednorazowymi kosztami związanymi z restrukturyzacją i integracją w ramach Nowej Netii oraz odpisem wartości firmy.

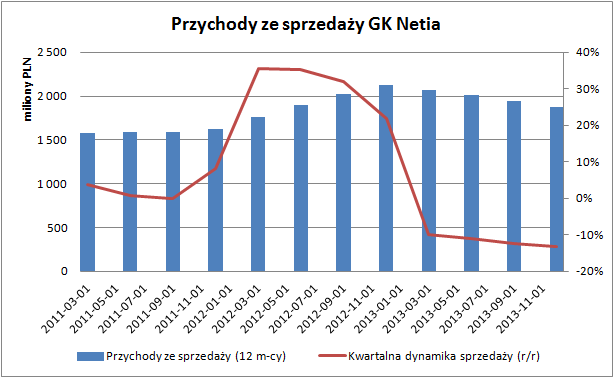

kliknij, aby powiększyćPod względem przychodów GK Netia wygląda ciągle bardzo słabo. Core business pozostaje w regresie od ponad roku, w ostatnich kwartałach spadki zaczynają przyspieszać, przekraczając zdecydowanie 10%. Warto rzucić okiem na wyniki wygenerowane przez poszczególne segmenty. Tutaj na początek trzeba zwrócić uwagę, iż w zeszłym roku Netia zreorganizowała swoją działalność dzieląc ją na dwie dywizje: B2B - biznes (poprzednio podsegmenty klientów Biznesowych oraz Hurtowych) oraz B2C – detal (poprzednio podsegmenty klientów Indywidualnych oraz SOHO). Główny cel tej zmiany to większa efektywność organizacji oraz co chyba ważniejsze synergia kosztowa głównie dzięki usunięciu dublujących się funkcji. Co ciekawe pod względem przychodów oba segmenty w zeszłym roku zachowywały się bardzo podobnie, kończąc 2013 ujemną dynamiką sprzedaży. Spadki obrotów dywizji biznesowej wynikają głównie ze spadku ARPU z usług głosowych, w przypadku detalu za regres przychodów odpowiada spadająca liczba usług głosowych i internetowych. Netia starała się nadrobić ubytek obrotów poprzez aktywną sprzedaż usług telewizyjnych, jednakże ten segment ma jeszcze znikomy udział w strukturze przychodów całej grupy jak i segmentu B2C.

kliknij, aby powiększyć

kliknij, aby powiększyć

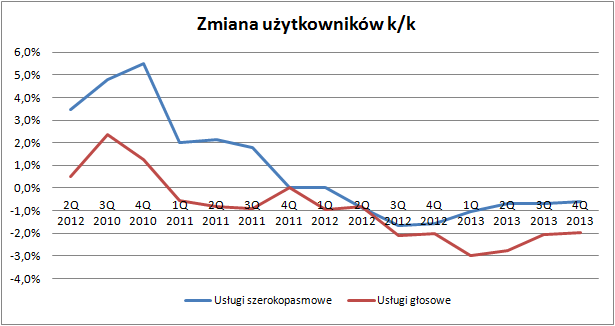

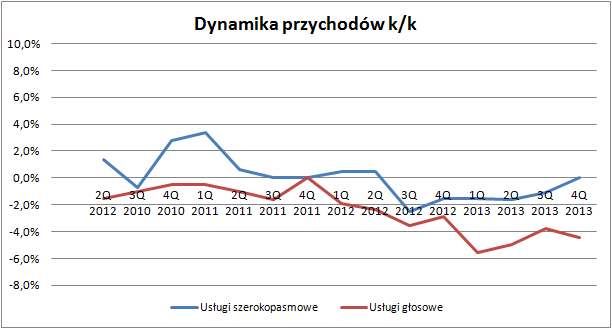

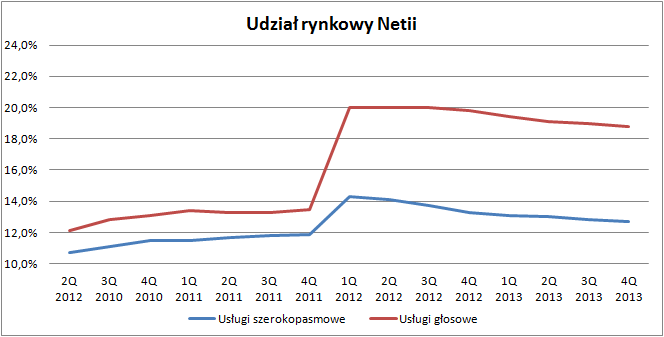

kliknij, aby powiększyć Równie słabo GK Netia wypada pod względem przychodów generowanych przez poszczególne produkty. Grupa traci klientów zarówno korzystających z usług szerokopasmowych oraz głosowych. W ostatnim roku Netia szczególnie mocno odczuła spadek obrotów w usługach głosowych, przez co udział rynkowy spadł o 1%. Niestety w bieżącym roku nie należy oczekiwać zmiany trendu, jeżeli chodzi o poziom sprzedaży. GK Netia na 2014 prognozuje dalszy ponad 7% spadek obrotów. Pod względem rentowności w porównaniu do zeszłego roku znacząca poprawa. Niestety nie jest to do końca prawda. Trzeba mieć na uwadze, iż wyniki z przed dwóch lat były obciążone jednorazowymi operacjami. W tym okresie Netia spisała prawie 80 MPLN wartości firmy, dodatkowo w kosztach zaksięgowane zostało niecałe 50 MPLN z tytułu kosztów restrukturyzacji oraz integracji w ramach Nowej Netii. W 2013 jednorazowych operacji co do zasady nie było, więc jeżeli weźmiemy powyższe korekty okazuje się, iż GK Netia wygenerowała niższy nominalny wynik na poziomie operacyjnym. Trzeba jednak oddać spółce, iż ubytek wyniku jest niższy niż regres przychodów więc marża w porównaniu do 2013 nieznacznie wzrosła. Plan na 2014 to niewiele ponad 500 MPLN EBITDA, czyli około o 8% mniej niż w 2013. Spadek ten wyniki ze regresu przychodów. Od strony bilansu GK Netia wygląda stabilnie. Zadłużenie odsetkowe systematycznie spada, aktualnie poniżej 1x EBITDA. Pozycja gotówkowa pozostaje stabilna, jednakże trzeba zwrócić uwagę, iż jeszcze na koniec 2011 grupa posiadała ponad 150 MPLN wolnych środków pieniężnych, aktualnie jest to niewiele ponad 90 MPLN. Na pewno nie jest to wynik problemów z generowaniem gotówki przez core business. Grupa systematyczne raportuje solidne nadwyżki na działalności operacyjnej, które w zupełności wystarczają na obsługę zadłużenia oraz CAPEX. W ostatnich latach cash flow obciążały spore wypływy na wykup akcji własnych, co niestety nie pozostało bez wpływu zarówno na poziom środków pieniężnych oraz poziom kapitału obrotowego. W tym roku GK Netia wykazała ujemny kapitał obrotowy, co nie mogło umknąć wskaźnikowi Altmana, przez co rating w zeszłym roku spadł przejściowo nawet do BBB-. Na ten rok Netia planuje nagrodzić swoich akcjonariuszy poprzez wypłatę dywidendy w wysokości 146 MPLN (0,42 PLN na akcję). Grupa nie powinna mieć problemów znalezieniem środków na ten celu, tutaj Netia planuje wspomóc się również zadłużeniem odsetkowym. Warto zwrócić uwagę, iż zarząd rozważa dalszy plan skupu akcji własnych, w mojej ocenie biorąc pod uwagę wypłatę dywidendy, takie plany są na wyrost, szczególnie że znacznie obciążyły cash flow grupy. Podsumowując, GK Netia to duży organizm który jest systematycznie podgryzany przez agresywną konkurencję. Zarząd na dzień dzisiejszy nie za bardzo potrafi znaleźć sposób na spadek przychodów ze sprzedaży. Spółka próbuje ratować się poprawą efektywności organizacji oraz redukcją kosztów, jednakże trudno poprzez takie oszczędności pokryć ubytek zysku wynikającego ze spadku obrotów. Przyszły rok nie zapowiada się lepiej, sam zarząd zakłada około 7% spadek przychodów oraz EBITDA. Żeby tylko nie narzekać zwracam uwagę, iż Netia to ciągle solidny podmiot od strony bilansu i przepływów. Grupa generuje wystarczające przepływy na obsługę zadłużenia i CAPEX. Dodatkowo pewną zachętą dla potencjalnych akcjonariuszy może być tegoroczna premia (niewiele poniżej 10%) w formie dywidendy. Poniżej link do wycen. Aktualna kapitalizacja jest pomiędzy WK a wycenami bazującymi na skorygowanych aktywach netto. Tutaj można to tłumaczyć, iż rynek spodziewa się odpisów wartości firmy w związku z systematycznie pogarszającymi się wynikami obu segmentów działalności. Potencjał do wzrostu negują metody dochodowe, tutaj mamy tylko rentę wieczystą, która jest znacznie poniżej wyceny giełdowej. www.stockwatch.pl/gpw/netia,wi...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

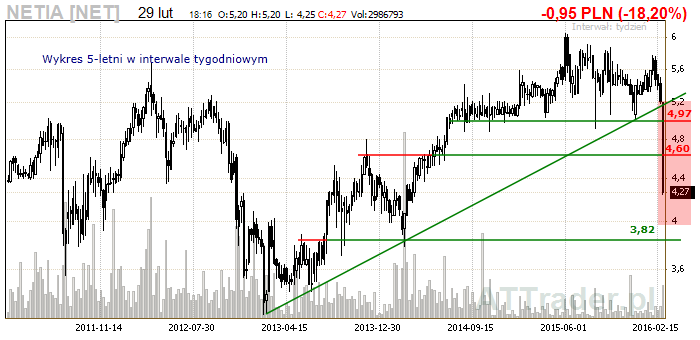

2 marca 2016 08:11:07

przy kursie: 4,27 zł

Inwestorzy rzucili słuchawką – analiza techniczna Netii w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/i...Liczby nie kłamią (...) ale kłamcy liczą

|

|