Omówienie wyników i sytuacji finansowej EkoExport po 1 półroczu 2014r.Niestety dla akcjonariuszy wyniki spółki są poniżej oczekiwań, a jeśli na to nałożymy serię nieoczekiwanych i nie do końca zrozumiałych decyzji spółki, wzrost napięcia na wschodzie, to nie może dziwić spadek spadek kapitalizacji.

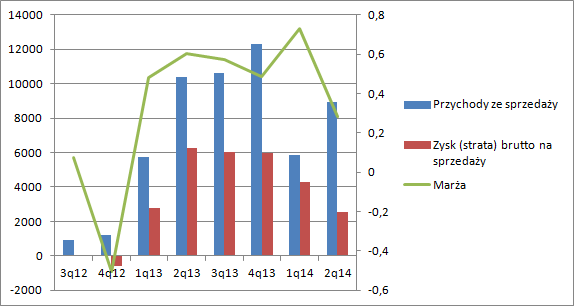

Zacznijmy od wyników. Przychody w drugim kwartale wyniosły 8,9 mln zł, czyli 1,5 mln zł mniej niż w roku ubiegłym. To pierwsze zaskoczenie. Przecież w tym roku EEX postawił na mikrosferę białą, która miała być dodatkowym źródłem wysokomarżowych przychodów. Także od 2 kwartału miały rozpocząć się dostawy dla Halliburton’a. W 2013 roku i wcześniej brak sprzedaży tłumaczono dostępnością surowca, ale w tym roku ten surowiec jest dostępny, żeby nie powiedzieć, że magazyny EEX pękają od kulek. Zaskakuje zatem istotny spadek wolumenu sprzedaży. Ponoć mikrosfera biała miała być znacznie droższa od szarej, wzrósł jej udział w wolumenie sprzedaży(15 proc. vs 38 proc.), więc należy sądzić, że wolumen sprzedaży spadał mocniej niż przychody. Mogą pojawić się obawy czy spółce uda się uplasować większe ilości surowca na rynku, podsycane chęcią znalezienia strategicznego partnera w branży ropy i gazu. Dziwi też fakt, że w komentarzu do wyników można znaleźć informację iż zarząd zaprezentowane przychody są na „bardzo wysokim poziomie”

kliknij, aby powiększyćZarząd spółki informuje, że spadek sprzedaży wynika z opóźnienia odbioru towaru przez jednego z klientów, co obniżyło sprzedaż spółki o 4 mln zł. Zgodnie z deklaracją dostawy dla tego holenderskiego partnera mają być zrealizowane w IV kwartale.

Kolejne negatywne zaskoczenie to rentowność brutto na sprzedaży, która według danych raportowych gwałtownie się zawaliła w drugim kwartale (73 proc. w q1, 28 proc. w q2). Nie ma na ten temat słowa wyjaśnienia. Po pierwszym kwartale mogło się wydawać, że biała mikrosfera jest istną kopalnią złota. Owszem w tym czasie produkowano więcej niż sprzedano, przez co koszt jednostkowy tony się zmniejszył, ale ten kwartał każe po prostu stwierdzić, że w raporcie za pierwszy kwartał nieuwzględniono jakiegoś kosztu, co uległo weryfikacji w tym kwartale. Rentowność brutto na sprzedaży za całe półrocze na poziomie 46 proc. wpisuje się w obraz po drugim półroczu 2013 r.

Po raz kolejny potwierdza się zatem teza o rachunkowym bałaganie i niedbałości w sprawozdaniach.

Z tego powodu rozszerzę okno czasowe omówienia do półrocza. Zysk brutto na sprzedaży w 1 półroczu spadł o 2,2 mln zł. Na skutek oszczędności na kosztach sprzedaży utratę wyniku na poziomie zysku ze sprzedaży udało się zmniejszyć do 1,5 mln. Coś zadziało się także w pozostałej działalności. Przez przychody i koszty przeszły kwoty na poziomie 3,7 mln zł. W pierwszej chwili można pomyśleć, że w końcu w związku z przeglądem sprawozdania przez biegłego zaprezentowano w prawidłowy sposób zdarzenie z początku roku, czyli brak spłaty pożyczki od partnera i zajęcie zastawu w postaci akcji własnych, ale kwoty są za niskie. Oczywiście na temat prezentacji spółka milczy w omówieniu wyników.

W linii finansowej nie ma śladów po wspomnianych w omówieniu różnicach kursowych, a takowy powinien zostać. Można wnioskować, że są to niezrealizowane różnice kursowe od pożyczek dla spółek córek. W związku z brakiem realizacji zarząd twierdzi, że są to tylko zapisy księgowe. To tak jakby akcjonariusze Petrolinvestu także mówili, że nie mają straty, bo jeszcze nie sprzedali akcji. Tak naprawdę niegotówkowe to są przychody z naliczonych odsetek do wspomnianych spółek córek, dzięki czemu pokazano milion dodatkowych przychodów. Przecież te podmioty zostaną objęte konsolidacją, a w takim wypadku rozliczenia wewnątrz grupy znikną… Prezentacja jest prawidłowa, ale trzeba sobie zdawać sprawę, że faktyczny wynik okresu jest niższy niż zaraportowany.

Przepływy operacyjne są dodatnie na kwotę prawie 5,2 mln zł. To więcej niż w okresie porównywalnym. Znów dziwi w korektach CF brak korekty o naliczone odsetki z działalności finansowej, czyli pożyczki do spółki córki. Bardzo duże kwoty pochłonęła działalność inwestycyjna. Spółka nabyła za 3,7 mln zł aktywa trwałe, w tym nieruchomość pod nowy zakład w Bielsku. Spółka nabyła także za kwotę 1,9 mln akcje partnera w wyniku wymiany krzyżowej i pożyczyła prawie 8 mln spółce córce na budowę zakładu w Astanie. W działalności finansowej nie zaprezentowano nabycia akcji własnych, ani wpływu zmniejszenia salda należności z działalności pożyczkowej, prawdopodobnie dlatego, że nie miało to charakteru gotówkowego.

Bilans spółki jest konserwatywny, ale nie wszystko mi się w nim podoba. Kapitał własny wynosi 50 mln zł, ale prawie 20 proc. to niezbywalne akcje z wymian krzyżowych. Prezentacja oczywiście jest prawidłowa, testy na utratę wartości robione zgodnie z zasadami, ale jak już tłumaczyłem na wątku z ekonomicznego, a nie rachunkowego punktu widzenia wartości nie przedstawiają. Owszem wymiany krzyżowe mają uzasadnienie w modelu biznesowym, ale gotówki z tego nie ma. Skoro już przy modelu biznesowym jesteśmy, to działalność trochę przypomina piramidę finansową. Eko nabywa tani surowiec, ze co oddaje swoje akcje partnerowi. Ten godzi się sprzedawać surowiec w niskich cenach w zamian za wzrost wartości posiadanych akcji EEX. Wszystko dobrze się kręci, jeśli akcje rzeczywiście rosną, a w ostatnim okresie jest z tym problem. Jeśli ten problem się utrwali, to dostawcy surowca mogą chcieć znów podwyżek cen. Astana powinna nieco rozwiązać ten problem, ale to nie będzie przecież jedyne źródło surowca.

Jak wspomniałem wiele decyzji zarządu EEX jest niezrozumiałych. Pod koniec zeszłego roku mieliśmy emisję akcji, z której pozyskano ponad 22 mln zł. Emisja była motywowana chęcią szybkiego pozyskania nowych lagun. Do transakcji nie doszło, a spółka postanowiła wypłacić dywidendę w kwocie 7 mln zł. Co więcej, uchwalono kolejną emisję akcji 350 tys. akcji. Owszem rozwodnienie nie jest duże – ca 3 proc., ale jakiejś logiki ciężko się tutaj doszukać. Albo kapitał jest potrzebny i robimy emisję, albo nie jest i płacimy dywidendę.

Dziwią także nieco ostatnie transakcje sprzedaży akcji własnych przejętych w wyniku zajęcia zastawu. Wedle deklaracji miały służyć do wymian krzyżowych, a w ostatnich komunikatach bieżących znajdziemy informację, że część poszła w rynek… Prawdopodobnie spółce brakuje gotówki, ale sprzedając akcje znacząco poniżej ceny nabycia trwoni wartość. Kwoty co prawda nie robią wrażenia, ale warto odnotować fakt.

Żeby nie było tylko negatywnie, spółka poinformowała o podpisaniu listu intencyjnego w sprawie budowy analogicznej instalacji jak w Astanie, tylko o jeszcze większych możliwościach pozyskania surowca. Jak wspomniałem problem w tym, że teraz można mieć obawy nie o dostępność, co poprawi wspomniana umowa, a o odbiorców. Po kulki do Bielska przyjeżdżali wielcy tego świata jak

Halliburton, produkt miał być znany i pożądany. Dlaczego więc potrzebny jest podmiot doradczy, który będzie szukał odbiorców w stanach? Takie sprzeczności z pewnością nie służą kursowi. Eko nadal ma szansę stać się naprawdę dużym graczem, ale jak to w życiu bywa nie wszystko Idze tak jak oczekiwano, co nie może pozostać bez wpływu na kurs, który w tej chwili kupuje tylko i wyłącznie prognozę na ten rok. Na razie jest tylko niecałe 5 mln zł zysku netto z prognozowanych 30, ale drugie półrocze powinno być znacznie lepsze.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.