Omówienie wyników GK Kruk SA za pierwszy kwartał 2014 r.Sądząc po dzisiejszym kursie spółki, raport był dla rynku pozytywnym zaskoczeniem. Wydaje się jednak, że takim być raczej nie powinien - założenia do prognozy wyników okazały się mieć pokrycie w rzeczywistości, podobnie jak deklaracje składane przez Zarząd. Celem Kruka jest wzrost „grubych” nastu procent r/r i cel ten jak do tej pory jest konsekwentnie realizowany. Pod koniec roku Kruk dokonał sporego przeszacowania wartości posiadanych pakietów wierzytelności, natomiast towarzyszyła temu informacja o konserwatywnych założeniach do wyceny, w związku z czym można było zakładać, że rewaluacje jeśli będą, to raczej w górę, co faktycznie miało miejsce.

Najważniejszym parametrem finansowym są spłaty z posiadanego portfela wierzytelności. Kruk zaraportował 154 mln wpłat, w porównaniu do 118 przed rokiem i 155 w poprzednim kwartale. Wartość wpisuje się w historyczny trend. Przychody segmentu wierzytelności są pochodną wpłat, przy czym mamy dwa momenty, w których uwidaczniają się wspomniane spłaty.

Kruk rozpoznaje przychody (odsetkowe) z pakietów zgodnie ze stopą procentową (wynikającą z ceny nabycia) przypisaną do konkretnego pakietu wierzytelności. Jeśli spłaty są równe założonym, to przychody segmentu są równe prostemu przemnożeniu stopy dyskontowej przez wartość bilansową pakietu. Jeśli są niższe od założonych to różnica odkłada się wprost na zmniejszenie przychodów odsetkowych. Szczegółowy opis można znaleźć na wątku forum, a także w prezentacjach okresowych spółki, które znajdują się na jej stronie korporacyjnej:

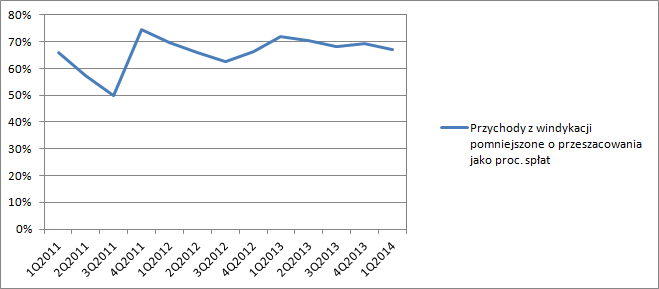

kruk-sa.stockwatch.pl/prezenta... Na poniższym wykresie zobrazowałem skorygowaną o wpłaty rzeczywiste część odsetkową przychodów jako procent wpłat od dłużników.

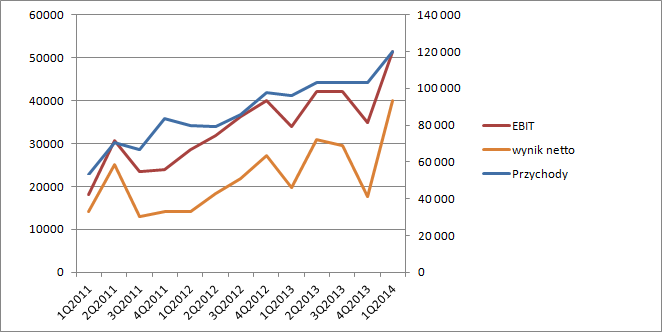

kliknij, aby powiększyćJak widać jest to wartość w miarę stabilna, co potwierdza, że spółka dość dobrze szacuje spodziewane wpływy, a same korekty nie są duże. Kolejne miejsce gdzie wpłaty odkładają się na przychodach segmentu to przeszacowania wynikające ze zmiany prognozy wpłat. W tym kwartale przeszacowanie było dodatnie, co raczej nie powinno być zaskoczeniem po sporej negatywnej weryfikacji w poprzednim kwartale. Przychody odsetkowe w tym kwartale wyniosły 103 mln, a weryfikacja prognozy prawie 6 mln, dając finalnie przychody segmentu na poziomie 109 mln. Koszty windykacji pozostały na poziomie niższym niż 30 proc. spłat., w związku z czym wynik segmentu zwany marżą pośrednią wyniósł 65 mln i był największy w historii spółki.

kliknij, aby powiększyćSegment inkasa ma dość marginalne znaczenie dla wyniku, ale pozostaje ważnym elementem biznesu. Windykując na czyjeś zlecenie zdobywa się niebagatelną wiedzę o rynku, co potem spółka wykorzystuje w działalności z własnym portfelem wierzytelności. Ostatecznie po dodaniu wyniku inkasa, a także innych działalności spółki, wynik operacyjny wyniósł ponad 51 mln, natomiast zysk netto prawie 40 mln zł.

kliknij, aby powiększyćJak do tej pory spółka rozwija się bardzo prężnie, zwiększa skalę i poprawia wyniki. Docenić także należy dość konserwatywny i rzetelny model wyceny portfela wierzytelności. Kruka można stawiać w tym miejscu za wzór dla innych mniej transparentnych podmiotów z branży.

Pomimo dzisiejszego wzrostu kursu po wynikach, Kruk nie wydaje się szczególnie drogi. Obecny współczynnik C/Z wynosi 15. Jeśli do raportowanego dwunastomiesięcznego wyniku przyłożymy stopę dyskontową na poziomie 9 proc.(co wynika z niskiej bety i dość taniego długu) to dostaniemy wartość spółki na poziomie 1,3 mld, w porównaniu do kapitalizacji na poziomie 1,5 mld (na wczorajszym zamknięciu). Wystarczy jednak dodać inflacyjny 2 procentowy wzrost do wyceny, aby otrzymać już 10 proc. dyskonto kapitalizacji w stosunku do wartości wewnętrznej. Te wydaje się, że rynek dzisiaj właśnie zniesie, ale pozostaje do uwzględnienia jeszcze operacyjny i inwestycyjny wzrost spółki do uwzględnienia. Aktualne pozostaje przecież wdrożenie modelu biznesowego na innych rynkach, przy czym Kruk poniósł już nawet część kosztów potrzebnych do rozpoczęcia.

Przy omawianiu sprawozdania nie można nie wspomnieć o historycznej transakcji na rynku wierzytelności. Kruk w pierwszym kwartale nabył portfel wierzytelności hipotecznych od Getin Banku. Zapłacona cena może wydawać się wysoka wobec historycznie podawanych przez spółkę cen rynkowych, ale pakiet ten ma zabezpieczenie hipoteczne, przez co posiada znacząco mniejsze ryzyko.

Kruk wyemitował całkiem sporo obligacji notowanych na Catalyst, w związku z czym należą się także dwa słowa na temat wypłacalności. Najlepszymi jakie przychodzą mi do głowy to „spokojny sen”. Proszę zwrócić uwagę, że Kruk jest w stanie spłacić całe zadłużenie odsetkowe netto za pomocą 12 miesięcznej EBITA gotówkowej w ciągu około 1,5 roku. Przy pokryciu nominalnymi przepływami porównanie wygląda zdecydowanie gorzej, ale trzeba pamiętać o tym, że wydatki na pakiety w przypadku Kruka zmniejszają przepływy. Podobnie Kruk płaci za nabywane pakiety z opóźnieniem, dostaje tzw. kredyt kupiecki od sprzedających banków, więc sama korekta przepływów o wartość nabytych pakietów też nie będzie dobra i zdecydowanie zawyży poziom realnej gotówki z operacji. Najrozsądniejszym parametrem wydaje się podawana przez spółkę EBITDA gotówkowa.