Omówienie raportu okresowego grupy kapitałowej PZ Cormay za 2013r. i za 1 kwartał 2014.W omówieniu chciałbym się skupić na dwóch rzeczach: na różnicach w raporcie rocznym w stosunku do raportu za 4.kwartał oraz na 1.kwartale 2014r.

Różnice wynikają z odmiennej metody prezentacji, jaką przyjęto w sprawozdaniu rocznym. Mianowicie w sprawozdaniu rocznym Diesse nie podlegał konsolidacji metodą pełną, a metodą praw własności. Różnice wynikłe z tego powodu nie obrazują oczywiście żadnych ubytków, które miałyby mieć miejsce w 4. kwartale, a wynikają po prostu z przeszacowań. Stąd też mam opory, aby prezentować wykres wyników w ujęciu kwartalnym, bo wygląda to właśnie tak, jakby w 4. kwartale spadły jakieś gromy z jasnego nieba i nie wiadomo co jeszcze, a to tak naprawdę tylko zmiana zapisów księgowych. Oczywiście, odmienna prezentacja była rzeczą konieczną, mając choćby na uwadze trwający spór pomiędzy Cormay a Diesse (a raczej właścicielami Diesse). Jeśli sobie uzmysłowimy, że Diesse należy przecież w 50% do Orphee, a że Orphee należy w ok. 50% do Cormay, to tak naprawdę pośredni udział Cormay w Diesse wynosi ok. 25%. Konsolidacja metodą pełną była tu więc trochę "na wyrost" i nie oddawała faktycznego stanu rzeczy. Owszem, bywa i tak, że firmy kontrolowane w 50% konsoliduje się metodą pełną, ale tutaj tak naprawdę mamy do czynienia ze współkontrolą pomiędzy podmiotami będącymi ze sobą w sporze. Na chwilę obecną nie można już mieć pewności, czy przejęcie pozostałych 50% udziałów dojdzie do skutku. Stąd też, wbrew temu co pisze Zarząd, ja bym większą uwagę przywiązywał do rocznych wyników, aniżeli do wyników za 4 kwartały narastająco, gdzie 50% sprzedaży wygenerowanej przez Grupę należało do Diesse: chcą, nie chcą – nie są oni jedynymi właścicielami tej firmy.

Swoją drogą, patrząc z perspektywy informacji publikowanych przez Grupę, cały ten spór wygląda trochę jak jakiś nieśmieszny żart: pozew z tytułu naruszenia Umowy Opcji, domaganie się odszkodowania i jednoczesne stanowisko Cormay i Orphee o bezpodstawności roszczeń. Równocześnie mamy do czynienia z emisją akcji zarówno w Cormay, jak i w Orphee, z których to pozyskane środki mają posłużyć do możliwego dokończenia pełnej akwizycji Diesse (jeżeli oczywiście sytuacja na to pozwoli). Rzeczą nową, bo tego zapisu nie widziałem w raporcie za 4 kwartał, jest informacja o tym, że właściciele Diesse mogli zataić przed Orphee pewne dane dotyczące sytuacji fundamentalnej Grupy Diesse i jej zadłużenia. Nie wnikając, kto z kim – mówiąc kolokwialnie – leci sobie w kólki, sytuacja na pewno wygląda dość poważnie, a więc trzeba dopuszczać możliwość, że transakcja zakupu pozostałych 50% w ogóle nie dojdzie do skutku, nie wspominając już o synergiach, które miały wystąpić a nie zostaną zrealizowane.

Wracając jednak do skonsolidowanego sprawozdania za 2013r.: Roczne przychody Grupy Cormay wyniosły 101 mln zł. To o 86 mln zł mniej niż przychody Grupy liczone za 4 kwartały narastająco. Tutaj widać bardzo wyraźnie, że te 101 mln zł to po prostu przychody za 4 kwartały minus przychody Grupy Diesse (na wykresie, który prezentowałem w omówieniu za 4.kwartał 2013r. widać wyraźnie, że przychody wygenerowane przez Grupę Diesse sięgały blisko 90 mln zł). Zysk brutto na sprzedaży wyniósł 43 mln zł względem 87 mln zł za 4 kwartały narastająco: znów 40 mln zł różnicy to zysk brutto na sprzedaży Grupy Diesse, który został wyłączony z wyniku. 9 mln zł zysku na działalności operacyjnej względem 19 mln zł za 4 kwartały narastająco i 9 mln zł zysku netto względem 12 mln zł za 4 kwartały narastająco to tak samo rezultat wyłączenia wyników Grupy Diesse ze sprawozdania rocznego (poza wyłączeniem Grupy Diesse, na zmianę wyniku netto miały wpływ także inne korekty, jak np. zwiększenie zaksięgowanej straty w Innovation Enterprises).

W bilansie widzimy prawie dwukrotny spadek aktywów Grupy względem tych prezentowanych w sprawozdaniu za 4.kwartał 2013r. Aktywa zmalały skutkiem wyłączenia aktywów Grupy Diesse z konsolidacji. Z bilansu zniknęły także te ogromne zobowiązania Grupy Diesse (co wcale nie zmienia sytuacji, bo Grupa Diesse nadal należy do Orphee i nadal jest zadłużona), co skutkuje zmniejszeniem stanu zobowiązań o całe 185 mln zł. Kapitał własny uległ zmniejszeniu o 25 mln zł (Diesse nadal jest ujmowana w bilansie jako inwestycja).

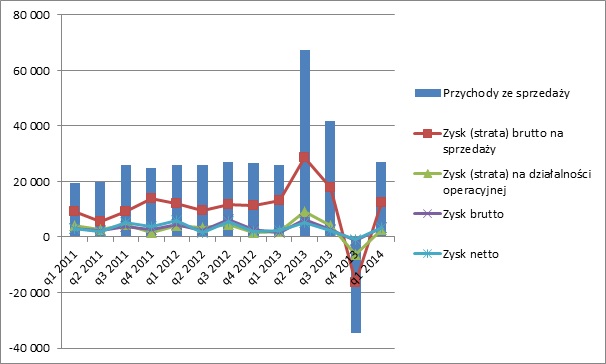

Oto jak prezentują się wyniki Grupy w ujęciu kwartalnym (po uwzględnieniu korekt w wynikach):

kliknij, aby powiększyć1 kwartał 2014r.Z racji tak dużych zmian w prezentacji wyniku, porównywanie wyników 1.kwartału 2014r. z wynikami 2,3,4 kwartału 2013r. mija się z celem. Za to dzięki wyłączeniu z wyniku Grupy Diesse, możliwe stało się porównanie wyników 1.kwartału 2014r. z 1.kwartałem 2013r. (są to wyniki Grupy Cormay jeszcze przed przejęciem Grupy Diesse, a więc to oznacza, że wyniki są porównywalne)

Wyniki finansowe po 1q 2014r.A więc 1q2014 względem 1q2013 to mamy 27 mln zł przychodu względem 26 mln zł przychodu rok temu. 12,4 mln zł zysku brutto na sprzedaży względem 13 mln zł zysku brutto na sprzedaży w zeszłym roku. 2,7 mln zł zysku na działalności operacyjnej względem 1,9 mln zł zysku na działalności operacyjnej rok temu. I wreszcie 3,3 mln zł zysku netto względem 2,4 mln zł zysku netto w 2013r. Wyniki są do siebie zbliżone, podobna wielkość sprzedaży, nieco niższa rentowność sprzedaży brutto w tym roku (46% względem 50% w zeszłym roku), wynagrodzona wyższą rentownością na działalności operacyjnej i wyższą rentownością netto. Spadek rentowności sprzedaży brutto można uznać za wynik ogólnej fluktuacji tego poziomu marżowości, z kolei wzrost rentowności na niższych poziomach rachunku wyników, jako rezultat spadku łącznych kosztów sprzedaży i ogólnego zarządu (efekt mającej się już ku końcowi reorganizacji operacyjnej Grupy).

Bilans.Nawet po wyłączeniu z konsolidacji Grupy Diesse, widoczny jest trend wzrostowy sumy bilansowej Grupy Cormay (emisje akcji, zysk zatrzymany, itp.). Kapitał własny (232 mln zł) również wzrósł w porównaniu do stanu na 4.kwartał 2013r., jak i w porównaniu do stanu na 1.kwartał 2013r. W ten sam sposób rosną również zobowiązania. Zatrzymajmy się tutaj na chwilę i spójrzmy na sytuację finansową Grupy po 1.kwartale 2014r.: Suma bilansowa na dzień 31.03.2014r. wynosi 302 mln zł, kapitał własny stanowi więc 77% sumy bilansowej, a wskaźnik ogólnego zadłużenia wynosi 23%. Aktywa trwałe Grupy wynoszą 180 mln zł, a więc są w całości pokryte kapitałem własnym i kapitał pracujący wynosi 89 mln zł. Bez uwzględniania w bilansie zadłużenia Grupy Diesse, sytuacja finansowa Grupy Cormay wygląda naprawdę bardzo dobrze. Zadłużenie jest małe, Grupa posiada środki pieniężne na regulację zobowiązań (jest płynna finansowo). Grupa posiada zgromadzone środki pieniężne w wysokości 55 mln zł, co sprawia, że zadłużenie netto jest właściwie ujemne, tzn. Grupa posiada w „kasie” więcej pieniędzy niż jest winna (zobowiązania odsetkowe wynoszą 27 mln zł).

Przepływy pieniężne.W 1q2014r. Grupa Cormay odnotowała 3,3 mln zł zysku netto. Przepływy z działalności operacyjnej w tym kwartale były dodatnie (1,7 mln zł), a to oznacza – do firmy wypłynęły pieniądze w tym kwartale. Po oczyszczeniu tych przepływów o wydatki R&D, przepływy z działalności operacyjnej byłyby nawet wyższe(+5,5 mln zł). Przepływy z działalności inwestycyjnej są ujemne (-3 mln zł): nie są to jednak wydatki rzędu tych prowadzonych w 1. połowie 2013r. Działalność finansowa odznacza się dodatnimi przepływami (+2,6 mln zł). Taki rozkład przepływów jest jak najbardziej zdrowy dla przedsiębiorstwa znajdującego się (jeszcze) w fazie inwestycji/akwizycji.

Kapitalizacja.Obecna kapitalizacja Grupy Cormay wynosi 209 mln zł. To spadek o 41 mln zł w stosunku do omówienia za 4q2013r. Wraz ze zmianą metody prezentacji, zmieniła się także wysokość aktywów netto rozpoznanych w bilansie. Po zmianach, księgowo firma jest warta 232 mln zł, a więc tylko nieco więcej niż jej obecna wartość rynkowa. Zysk netto za ostatnie 4 kwartały (okres od 1q2013r. do 1q2014r.) wyniósł 10,1 mln zł, a więc obecna wartość dochodowa (liczona metodą renty wieczystej) jest nieco niższa, bo wynosi około 100 mln zł. Podsumowując, rynek oczekuje co najmniej dwukrotnego wzrostu zysków w przyszłości, ale jednocześnie firmę wycenia poniżej jej wartości rozpoznanej w księgach.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.