BST1018:

Omówienie sprawozdania finansowego GK Best SA po IV kw. 2014r.Best pod koniec tygodnia z sukcesem zamknął kolejną transzę publicznej emisji obligacji. W poniższym omówieniu spróbuję nieco przybliżyć Państwu arkana rachunkowości, przedstawiania wyników przez Grupę, bo nie jest to sprawa trywialna. Ponadto spróbuję przeprowadzić analizę wypłacalności.

Trzeba przyznać, że Best coraz mocniej otwiera się na inwestorów indywidualnych. Poza marką, długą historią także giełdową, spółka może przyciągać coraz większą liczbą ujawnień, a także innymi „gestami” w stronę drobnych akcjonariuszy i obligatariuszy.

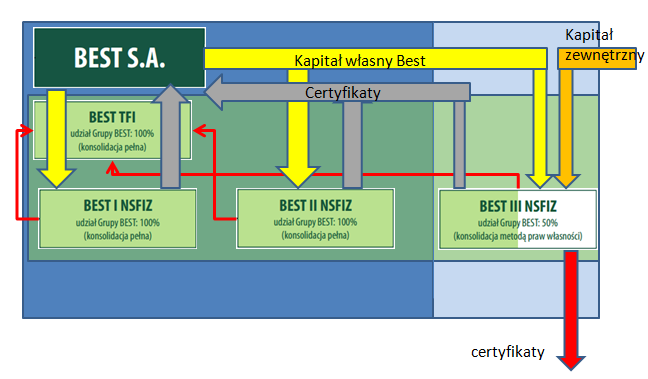

Aby zrozumieć co się dzieje w sprawozdaniu trzeb sobie najpierw uświadomić strukturę kapitałową i zmianę jaka zaszła w tym kwartale. Dotychczas Best SA w swojej strukturze posiadał TFI, które zarządzało 3 funduszami typu FIZ, lokującymi środki na rynku wierzytelności. Fundusze te emitują certyfikaty uczestnictwa i jednocześnie zlecają Bestowi zarządzanie portfelem wierzytelności. Za te czynności Best SA pobiera oczywiście wynagrodzenie od wspomnianych funduszy.

Ponadto sam Best SA nabywa pakiety wierzytelności i windykuje je na własny rachunek. Aby sprawy jeszcze pokomplikować Best SA nabywa także certyfikaty emitowane przez fundusze. Jeśli posiada ich w portfelu więcej niż 50 proc. to na poziomie sprawozdania skonsolidowanego widzimy to tak, jakby takiej skomplikowanej struktury nie było, a BEST posiadał od razu portfele wierzytelności - innymi słowy konsoliduje je metodą pełną. Problem w tym, że jeszcze na koniec 3 kw. w ten sposób pokazywany był tylko I NS FIZ.

W III NS FIZ Best posiada i posiadał wcześniej 50 proc. certyfikatów, co oznacza, że sprawuje nad nimi współkontrolę i konsoliduje metodą praw własności. Przez wynik skonsolidowany (w przypadku BEST SA od razu przez przychody) przechodzi zmiana wartości aktywów netto takiego funduszu przynależna udziałom certyfikatów posiadanych przez BEST.

W przypadku II NS FIZ BEST na koniec poprzedniego kwartału posiadał tylko 17 proc. i pokazywał certyfikaty jako inwestycje długoterminowe. Zmiana wyceny tych certyfikatów odnoszona była od razu na kapitał własny, ale w momencie przedstawienia do umorzenia to przeszacowanie przechodziło przez wynik ( jednocześnie było zdejmowane z wartości księgowej). W trakcie ostatniego okresu, dzięki także emisji obligacji nabyto pozostałe certyfikaty II NS FIZ tak aby móc objąć nad nim kontrolę i skonsolidować metodą pełną. W obecnej chwili, tzn. w sprawozdaniu za IV kwartał, certyfikaty pierwszych dwóch funduszy są pokazywane już w taki sposób jakby to BEST SA bezpośrednio posiadał portfele wierzytelności. Niestety „trawienie” wyników nadal jest komplikowane przez ostatni z funduszy konsolidowany metodą praw własności.

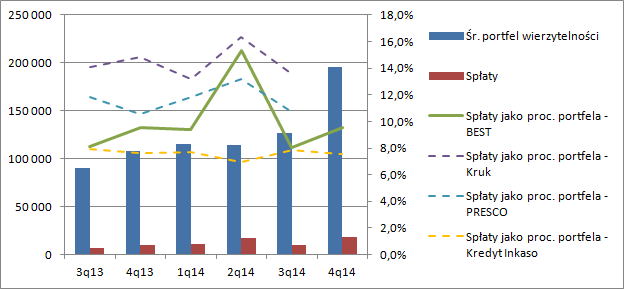

kliknij, aby powiększyćZ punktu widzenia obligatariuszy najważniejsze do oceny są dwa aspekty: poziom zadłużenia i zdolność do obsługi długu. Jeśli chodzi o pierwszy parametr to trzeba przyznać, że na pierwszy rzut oka Best wygląda całkiem przyzwoicie z zadłużeniem ogólnym na poziomie 53 proc. To jedna z niższych wartości w branży, ale trzeba pamiętać, że aktywa użyte do kalkulacji w dużej mierze pochodzą z wyceny. Sprawdźmy zatem jak wyglądają kwartalne wpłaty w relacji do wyceny bilansowej portfela wierzytelności na tle konkurencji:

kliknij, aby powiększyćŚrednia z ostatnich 4 kwartałów dla wskaźnika spłaty/wartość portfela wynosi dla Besta 10,6 proc., natomiast dla pozostałych dużych spółek notowanych na GPW odpowiednio:

Kruk -14,5 proc.

Presco – 11,6 proc.

Kredyt Inkaso – 7,5 proc.

Daje to średnią dla sektora na poziomie 11,2 proc., a więc 5,8 proc. więcej niż dla analizowanego Besta. Można zatem powiedzieć, że Best nie ma co prawda tak konserwatywnej wyceny jak Kruk, ale nie wyróżnia się negatywnie na tle sektora. Po korekcie wartości portfela wierzytelności do średniej dostaniemy wskaźniki jak w tabeli poniżej.

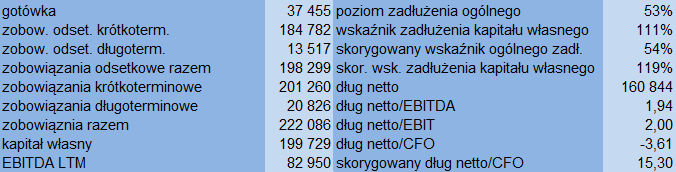

Wskaźniki pokrycia długu przez wynik operacyjny czy EBITDA także wyglądają bardzo korzystnie, ale oczywiście musimy pamiętać, że wyniki windykatorów są zanieczyszczone przez przeszacowania wartości portfela. Oszacowanie wyniku skorygowanego o przeszacowania nie jest trywialne i można dyskutować jak potraktować wynik np. z jednostek wycenianych metodą praw własności. Z jednej strony wynik pochodzi z przeszacowania, ale z drugiej fundusz okresowo umarza certyfikaty i konwertuje na gotówkę dla Bestu.

Słabo wygląda pokrycie długu netto przez przepływy operacyjne, ale Best znów rzuca pod nogi kłody, bo w przepływach prezentuje wydatki na zakup portfeli.

Jeśli wspomniane przepływy skorygujemy o wartość nabytych portfeli w roku 2014 (wziętą z noty do bilansu), a także zmiany w kapitale obrotowym, czyli należności, zapasy, zobowiązania i rozliczenia międzyokresowe to dostaniemy 10,5 mln skorygowanego CF operacyjnego. Jak widać nawet skorygowany wskaźnik dług netto/CFO jest na bardzo wysokim poziomie, a generowanej operacyjnie gotowki starczy ledwo na pokrycie rocznych odsetek.

kliknij, aby powiększyć Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.