W oceanie zabezpieczeń- omówienie sprawozdania finansowego Rainbow po 4 kw. 2017 r.Wyniki Rainbow Tours za pierwsze trzy kwartały 2017 roku narobiły apetytu inwestorom co oczywiście znalazło odzwierciedlenie w kursie akcji, który na początku 2018 roku przebił granicę 50 zł. Jednakże wyniki ostatniego kwartału roku 2017 już tak dobrze nie wyglądają, a wręcz zanotowały istotny regres na poziomie zyskowności. Czy to chwilowa zadyszka spowodowana wydarzeniami jednorazowymi czy raczej strukturalny problem? Spróbujmy odpowiedzieć na to pytanie i popatrzeć na wykresy.

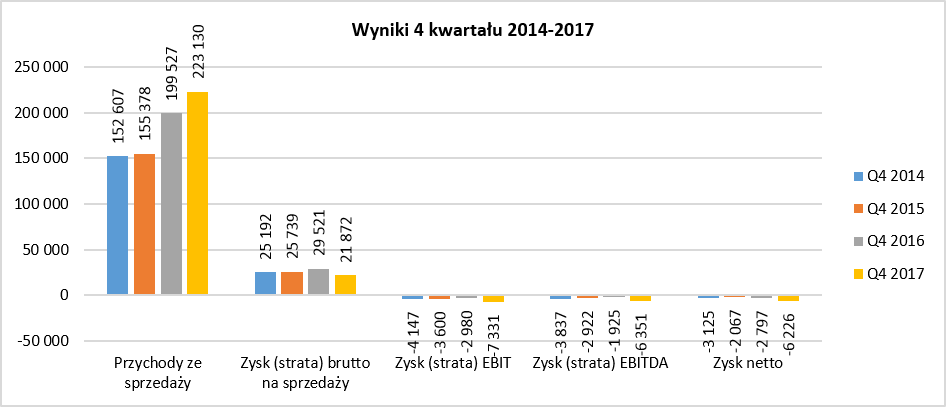

kliknij, aby powiększyćW analizowanym kwartale spółka osiągnęła sprzedaż wyższą o 11,8 proc. niż rok wcześniej. Biorąc pod uwagę takie wzrosty można było oczekiwać istotnego zwiększenia masy marży. Tak się niestety nie stało, ponieważ marżę brutto na sprzedaży osiągnęła 9,8 proc. co jest rezultatem aż o 5,0 p.p. gorszym niż w czwartym kwartale 2016 roku. Wynik próbowały ratować koszty sprzedaży, które spadły o 21 proc., ale biorąc tak poważne ubytki w marży w efekcie końcowym EBIT osiągnął rezultat gorszy o 4,4 mln zł. Dość powiedzieć, że był to najgorszy rezultat na poziomie zysku EBIT, EBITDA oraz zysku netto w ostatnich 4 latach.

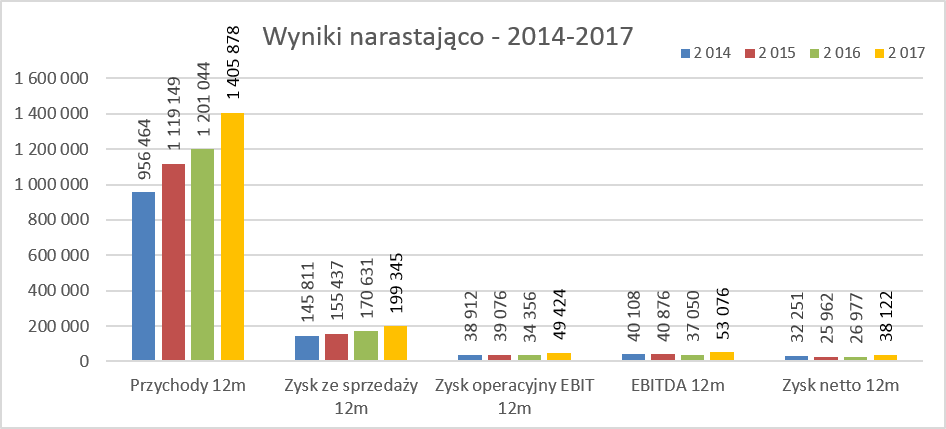

kliknij, aby powiększyćZ kolei wyniki całego roku 2017 wyglądają oczywiście istotnie lepiej, dzięki przede wszystkim rekordowemu 3 kwartałowi. W analizowanym roku spółka osiągnęła sprzedaż wyższą o 17,1 proc. niż rok wcześniej. Przełożyło się to na wzrost marży brutto na sprzedaży o ponad 31 mln i osiągnięcie podobnej rentowności procentowej co rok wcześniej na poziomie ok. 14,2 proc. Wzrost kosztów zarządu na poziomie porównywalnym ze sprzedażą oraz spore niższe przyrosty na kosztach sprzedaży, spowodowały, że wynik EBIT istotnie wzrósł o 15 mln zł czyli 43,9 proc. Podobnie zachował się zysk netto, który zwiększył się o 5,2 mln zł czyli ponad 41 proc.

Spróbujmy więc zrozumieć co wpływa na wyniki spółki i dlaczego czwarty kwartał zachował się zdecydowanie odmiennie do całego roku. Spójrzmy na poniższe wykresy, bo już na ich podstawie można wysnuć ciekawe wnioski.

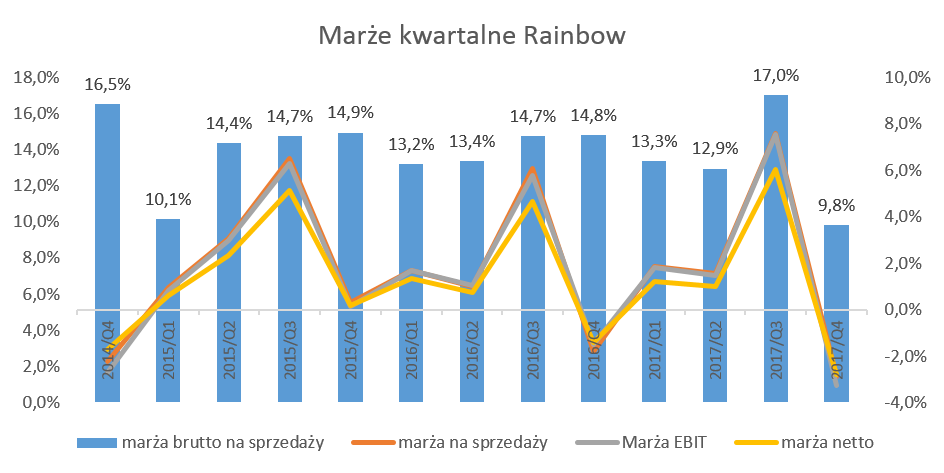

kliknij, aby powiększyćJak widać spółka swoje żniwa ma zawsze w okresie trzeciego kwartału, czyli po prostu w okresie wakacji letnich. Wtedy sprzedaż jest bardzo wysoka, a jej udział w całorocznej sprzedaży wynosi około 45 procent. Tak duże zwiększenie sprzedaży ma oczywiście swoje bezpośrednie przełożenie na wzrost marż na poziomie EBIT, EBITDA czy zysk netto. Z kolei czwarty kwartał jest zazwyczaj najsłabszym pod względem zyskowności oraz sprzedaży. Choć w tym drugim wypadku sprzedażowo również kiepski jest pierwszy kwartał.

Przy analizie sprzedaż warto również podkreślić, że spółka cały czas ogranicza segment pośrednictwa, który spadł r/r o 16%, a w stosunku do roku 2015 obniżył się 40,0 proc, osiągając wartość ze sprzedaży na poziomie 126 mln zł. Segment ten jest głównie związany obecnie z odsprzedażą biletów czarterowych. W związku z rosnącym wypełnieniem samolotów, następuje stopniowe zmniejszanie wolumen miejsc dostępnych do odsprzedaży, które to miejsca przeznacza się na potrzeby własnego. Taka strategia powinna oczywiście wspomagać budowanie marży.

Kolejnym czynnikiem był istotny to wzrost sprzedaży we własnych kanałach dystrybucji (internet, oddziały własne). Posiadanie rozbudowanej i zmodernizowanej własnej sieci pozwoliło w 2017 roku na niższe nakłady na działalność marketingową, które spadły o 7,1 proc. w roku 2017 i były jedną z głównych przyczyn, dla której koszty sprzedaży rosły o ponad 7 p.p. wolniej niż sprzedaż. Dodatkowo w związku z dość dobrą przedsprzedażą oferty letniej nie było istotnej potrzeby znacznego obniżania cen w okresach tuż przed wyjazdami.

Analizując wyniki całoroczne warto wspomnieć, że spółka zwiększała sprzedaż imprez turystycznych nieco wolniej, bo o 21, 6 proc. niż zdobywała klientów, gdzie wzrost wyniósł prawie 5 proc. Miało to związek z spadkiem średniej ceny wycieczki o 2,6 proc. Biorąc pod uwagę istotny wpływ tzw. klientów „500 plus” i przygotowanie ofert rodzinnych specjalnie dla tej grupy wydaje się, że spadek ten jest nieznaczny i częściowo został skonsumowany poszerzeniem oferty bardziej egzotycznych destynacji, które z natury rzeczy charakteryzują się wyższą ceną.

Zobaczmy teraz kształtowanie się marży brutto na sprzedaży w ujęciu kwartalnym oraz rocznym i jej przełożenie na dalsze poziomy zyskowności.

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać marża brutto na sprzedaży w poprzednich 11 okresach kwartalnych wahała się na poziomach 13-15 proc. Były dwa wyjątki, czyli bardzo dobry trzeci kwartał 2017 roku gdzie wyniosła aż 17 proc. oraz bardzo słaby ostatni kwartał z marżą na poziomie poniżej 10 proc. Na koszt własny sprzedanych usług zazwyczaj wpływają w przypadku takiego biznesu ceny paliwa, wypełnienie miejsc w samolotach oraz wahania kursowe. Jeśli te wszystkie czynniki poruszają się w jednym i korzystnym kierunku to teoretycznie należy oczekiwać bardzo dobrych wyników.

Rainbow sprzedaje wycieczki w złotówkach, natomiast spora część kosztów związanych z opłatami za hotele oraz za przeloty samolotami jest wyceniana w walutach obcych. Skupmy się zatem na wahaniach kursowych, które odgrywają zasadniczą rolę. Złotówka istotnie umocniła się zarówno do EUR jak i przede wszystkim do USD. W takim wypadku umocnienie złotówki powinno teoretycznie zwiększać zyskowność spółki.

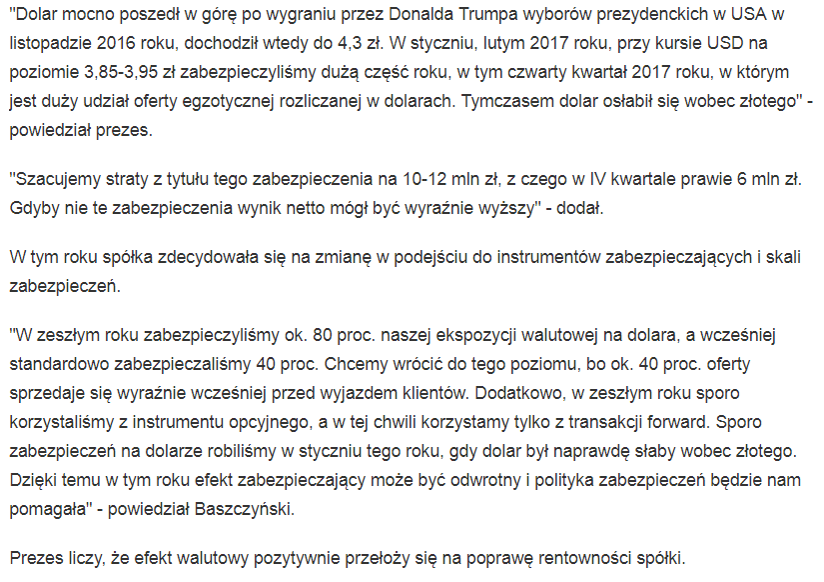

Spółka stosuje strategie zabezpieczające zarówno kupując kontrakty typu forward jak i opcje. Oddajmy zresztą głos samemu zarządowi, który poinformował podczas omawiania wyników 2017, że:

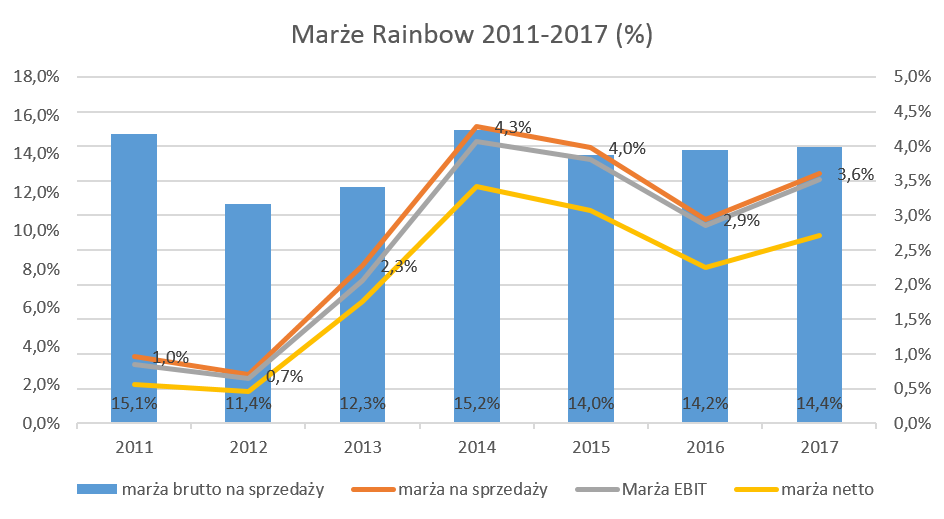

kliknij, aby powiększyćW efekcie umocnienie złotówki nie przyniosło, spodziewanych powszechnie, zysków dla operatora turystycznego. Warto jednak pamiętać, że nawet gdy o wyniki kwartału powiększyć o 6 mln zł to i tak marża brutto na sprzedaży wyniosłaby jedynie 12,5 proc. co byłoby również wartością niższą niż osiągane w ostatnich kwartałach. Z drugiej jednak strony marża brutto na sprzedaży w całym 2017 roku osiągnęła zdrowe 14,4 proc. czyli o 0.2 p.p. więcej niż rok wcześniej. Jak widać nawet bardzo niska marża czwartego kwartału nie jest w stanie istotnie popsuć wyników całorocznych, co bierze się oczywiście z jej niewielkiego udział w całości sprzedaży rocznej.

Mimo wszystko z wyjaśnień spółki wynika, że tak naprawdę zarząd spekuluje na walucie, a nie prowadzi racjonalną politykę zabezpieczeń. Po pierwsze dlatego, że zachodzą bardzo znaczne odchylenia ekspozycji netto, po drugie, że wybierane są dogodne (zdaniem spółki) kursy do nabywania derywatów. Oczywiście przy jednostkowej cenie wycieczki ciężko jest zabezpieczyć pozycję, ale już zbiór sprzedaży z całego dnia powinien dawać się zabezpieczyć.

Co było to było, ale bardziej jest interesujące jakich efektów możemy spodziewać się w kolejnych kwartałach. Spółka przyznaje i informuje, że stosuje metodę zabezpieczania przepływów środków pieniężnych (cash flow hedge). Skutkuje to ujmowaniem transakcji zabezpieczających w kapitałach własnych i przenoszeniu ich do rachunku wyników w momencie wystąpienia zabezpieczanych przepływów pieniężnych, czyli w tym wypadku realizowania płatności za zakupy w walutach obcych. Innymi słowa spółka może posiadać na dzień bilansowy otwartych różne transakcje walutowych (forward , opcje, etc.) i nawet mieć na nich potencjalną stratę, a w rachunku wyników danego okresu nie będzie to widoczne. Jest to jednak wykazane w kapitałach z aktualizacji wyceny oraz innych całkowitych dochodach. Wartości z ostatnich 8 kwartałów są zaprezentowane w tabeli poniżej.

kliknij, aby powiększyćJak widać, kapitał z aktualizacji wyceny był ujemny przez cały okres 2017 roku. Jest to naturalne przy założeniu, ze spółka zabezpieczała się głównie przed osłabieniem złotówki wobec USD i EUR, natomiast działo się odwrotnie, czyli PLN się umacniał. Na koniec roku w kapitałach była niezrealizowana strata na transakcjach zabezpieczających w wysokości 5,3 mln zł netto (6,6 mln zł przed pomniejszeniem o podatek dochodowy). Strata ta może, choć nie musi się pojawić w wyniku pierwszego lub kolejnych kwartałów 2018 roku. Kursy walutowe mają to do siebie, że zmieniają się czasami gwałtownie i może się okazać, że w momencie zamykania transakcji forward czy opcji kursy będą na zupełnie innych poziomach niż w chwili obecnej. Nie znamy szczegółów kiedy dokładnie transakcje wygasają, ale warto pamiętać o tych potencjalnych stratach w momencie liczenia na duże zyski związane ze słabym dolarem amerykańskim.

Poniżej krótki opis zawartych transakcji forward oraz opcji, które zostały wykazane w kapitałach z aktualizacji na koniec 2017 roku. Spółka poinformowała, że na koniec 2017 roku posiadała otwarte kontrakty forward na zakup 11,5 mln EUR oraz 6,25 mln USD. Rainbow Tours posiada również opcje nakazujące zakup 14,0 mln USD, gdy kurs spadnie poniżej 3,89 lub dające prawo do zakupu 7,0 mln USD dla kursu powyżej 3,89. Jeśli kurs osiągnie pewien pułap (wyłącznik), transakcja będzie zniesiona. Opcje zawierane były z datą realizacji w okresie styczeń-czerwiec 2018.

kliknij, aby powiększyćPowyższa tabelka nie ma na celu precyzyjnego wyliczenia wartości oraz wycen, ponieważ nie dysponujemy szczegółowymi danymi na temat konkretnych pozycji. Pokazuje jednak kierunek, który jasno wskazuje, że w związku z dalszym osłabianiem się USD w stosunku do PLN straty odroczone na kapitałach z aktualizacji mogą się jeszcze powiększyć i w końcu obciążyć rachunek wyników.

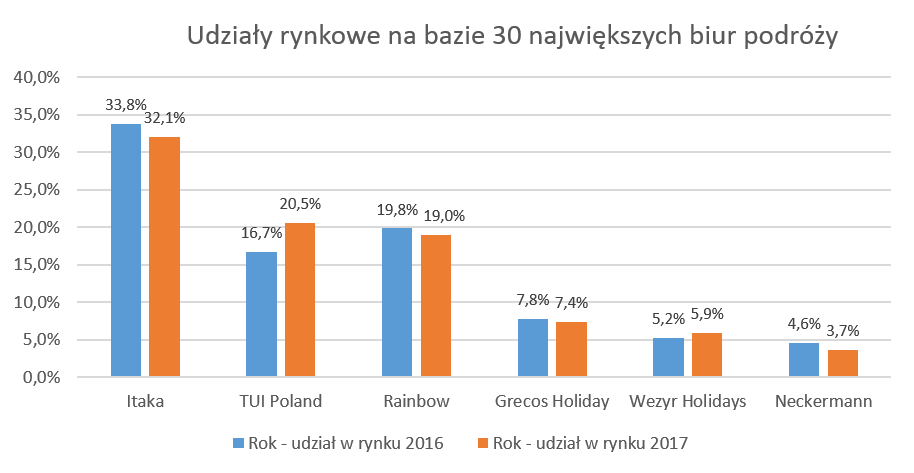

Rainbow rośnie szybko, ale rynek jeszcze szybciejSkoro Rainbow rósł w granicach 20 proc. i osiągnął niezłe wyniki finansowe, można się było spodziewać, że będzie gonił lidera rynkowego, czyli Itakę. Jednakże tak się nie stało. Bazując na danych zebranych przez

http://www.wczasopedia.pl dla 30 największych biur podróży udziały rynkowe wyglądają jak niżej. Trzeba pamiętać, że są to informacje na temat 30 największych biur więc cyfry nie będą oddawać dokładnych informacje, ale raczej trendy i kierunki.

kliknij, aby powiększyćKilka ciekawych rzeczy widać na pierwszy i drugi rzut oka. Po pierwsze 3 największe biura to około 70 procent rynku (bazując na danych z 30 biur), a pierwsze 6 stanowi ponad 88 procent i udział tych największych wciąż, choć powoli, rośnie. To może oznaczać wciąż możliwość konsolidacji w szczególności w kwestii biur, które mają powyżej 1 procenta rynku, ale są zbyt małe aby dostać do się pierwszej trójki. Po drugie widać, wręcz gigantyczny wzrost udziałów rynkowych Tui, które dzięki dynamice ponad 50 proc. przeskoczyło Rainbow Tours i zajęło drugie miejsce na podium. Wyniki te są zgodne z odczuciem panującym na rynku, gdzie słychać opinie, że najbardziej „rozpychającym się” biurem jest właśnie Tui. Po trzecie rynek wzrósł o około 25 procent, czyli jednak powyżej dynamiki zarówno Rainbow jak i lidera Itaki. Dodatkowo przeliczając wyniki netto spółek na jednego klienta sytuacja wygląda zupełnie inaczej. Tutaj liderami są Grecos oraz Rainbow osiągający zysk na kliencie w przedziale 90-100 zł. Natomiast liderzy czyli Itaka oraz Tui Poland zyski te mają sporo mniejsze na poziomie 25-30 zł.

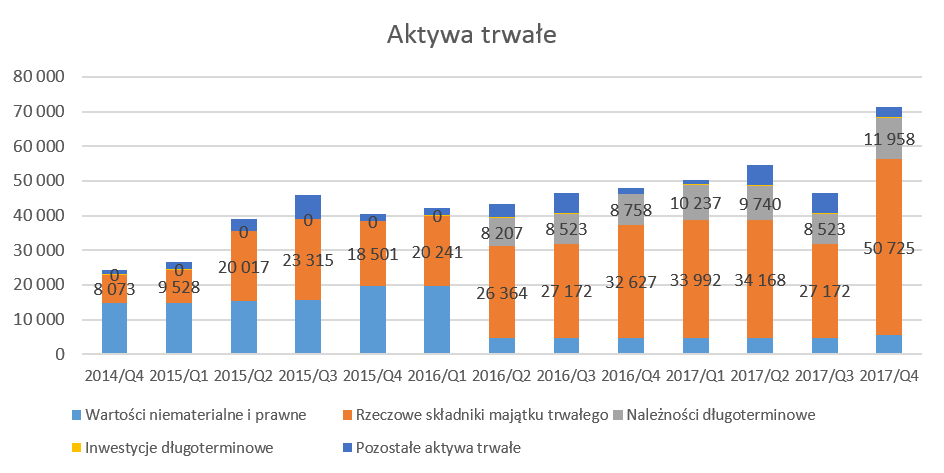

Jest to zarówno pochodna średniej ceny sprzedaży, którą Rainbow ma najwyższą na rynku powyżej 3 tys. zł jak i dyscypliny kosztowej. W efekcie Rainbow osiągnął zdecydowanie wyższą rentowność netto niż średnia w branży (2,7 proc. w porównaniu do 1,9 proc.) a także osiągnął największy wartościowo zysk netto wśród wszystkich swoich konkurentów. Inwestujemy i będziemy inwestowaćSpółka sukcesywnie inwestycję w aktywa trwałe, których wartość netto na przestrzeni ostatnich trzech lat prawie się potroiła.

kliknij, aby powiększyćW zdecydowanej większości za ten wzrost odpowiadają inwestycje w rzeczowy majątek trwały czyli nabycie przez spółki zależne nieruchomości hotelowych w Grecji na wyspie Zakynthos. Jest to kolejna noga biznesowa realizowana przez GK Rainbow Tours. Wzrost należności długoterminowych powiązany jest ze wzrostem biznesu i koniecznością wpłacania kaucji długoterminowych związanych z obowiązkowym ubezpieczeniem zawieranym przez biura podróży.

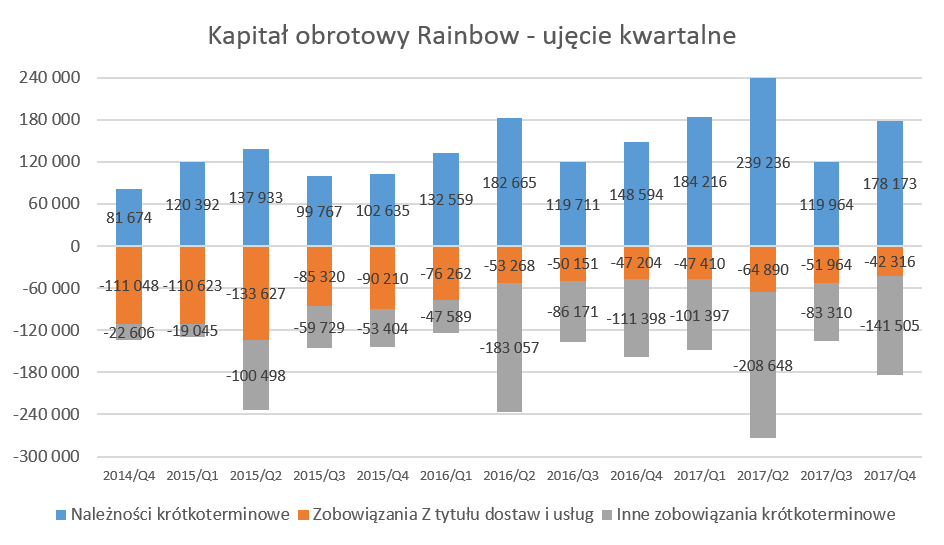

Kapitał obrotowy to zaliczki w obie strony Sprawdźmy w takim razie jak wygląda zarządzanie kapitałem obrotowym, szczególnie istotnie dla spółki działającej w biznesie turystycznym, gdzie rezerwacje odbywają się często z kilkumiesięcznym wyprzedzeniem sprzedaży a w dodatku marże netto nie są wysokie, więc nie ma duże miejsca na popełnianie błędów.

kliknij, aby powiększyćPo pierwsze standardowa prezentacja kapitału obrotowego i liczenia rotacji w tej branży nie ma wielkiego sensu. W spółce w praktyce nie ma zapasów, są za to oczywiście należności i zobowiązania handlowe. Co jednak ważniejsze, najbardziej istotnymi wartościami po stronie aktywów są zaliczki przekazane, kryjące się w pozycji należności krótkoterminowe na powyższym wykresie. Na koniec 2017 roku wynosiły one 151,9 mln zł, czyli o 26,7 proc. więcej niż rok wcześniej. Rainbow realizuje strategię długoterminowych umów hotelowych na wyłączność.. Z jednej strony wiąże się to z niższymi cenami zakupu, z drugiej z koniecznością wysokich przedpłat. I właśnie te przedpłaty dla przedsiębiorstw hotelowych wykazywane są jako zaliczki przekazane.

Po stronie pasywów istotną wartością są również zaliczki otrzymane od klientów na poczet wyjazdu. Standardowo klient Rainbow (jak i innych biur turystycznych) zawierający umowę o uczestnictwo w imprezie turystycznej, ma obowiązek dokonania wpłaty zaliczki na poczet przyszłej imprezy w wysokości do 30% wartości imprezy oraz obowiązek dopłaty pozostałej części w wysokości 70% do 30 dni przed jej rozpoczęciem. Niestety wartość tych zaliczek w sprawozdaniach kwartalnych jest ukryta w innych zobowiązaniach krótkoterminowych, ale można przyjąć, że stanowią one zdecydowaną większość tej pozycji. Obydwie pozycjie czyli zaliczki przekazane oraz otrzymane swoje najwyższe wartości powinny osiągać na końcu drugiego kwartału czyli tuż przed szczytem sezonu, i tak się dzieje.

Wskaźnik płynności szybkiej jest w praktyce równy z płynnością bieżącą z powodu braku istotnych zapasów w spółce.

kliknij, aby powiększyćWskaźnik płynności bieżącej/szybkiej plasuje się w okolicach 1,0 -1,4, podczas gdy wskaźnik płatności podwyższonej również osiąga bezpieczne przedziały.

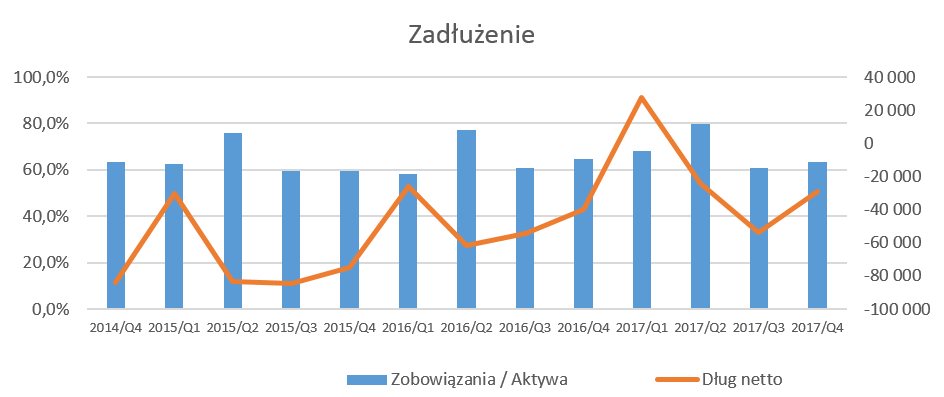

Zadłużenie na bezpiecznych poziomachNa koniec roku zobowiązania stanowiły prawie 64 proc. aktywów, co biorąc pod uwagę specyfikę biznesu, a także wypracowywane zyski wydaje się być wartością dość bezpieczną.

kliknij, aby powiększyćOczywiście wskaźnik ten skokowo na półrocze może rosnąc, co zazwyczaj związane jest z koniecznością dokonania przedpłat dla hoteli, a także brakiem bardzo dużej sprzedaży i zysków (dopiero nadejdą w kolejnym kwartale), które poprawiłyby zarówno aktywa (środki pieniężne) jak i kapitały własne. Spółka praktycznie nie posiada zadłużenia bankowego netto, co jest dobrym prognostykiem przed kolejnymi zapowiedzianymi już inwestycjami w hotele w Grecji. Zapewne inwestycje te będą finansowanie z kredytów bankowych.

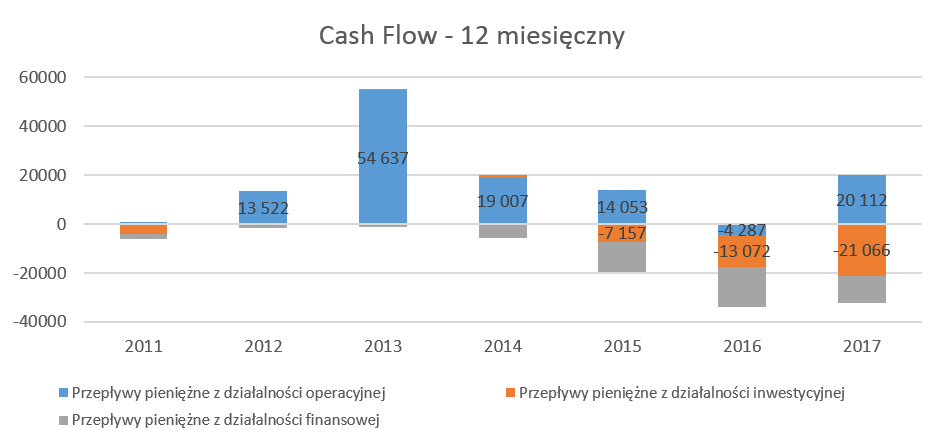

Dzięki zyskom i wzrostom sprzedaży, pomimo inwestycji, można wypłacać dywidendyW efekcie końcowym Rainbow w roku 2017 wypracował OCF na poziomie 20,1 mln zł, który stanowi trochę więcej niż połowę zysku netto. Jest to głównie związane z dość wysokim wzrostem należności (głównie zaliczek przekazanym obiektom hotelowym) pod przyszłą sprzedaż.

kliknij, aby powiększyćUjemne były przepływy z działalności inwestycyjnej (przede wszystkim inwestycje w rzeczowe aktywa trwałe), a także działalności finansowej, ze względu na wypłatę dywidendy w wysokości 14,4 mln zł oraz odsprzedaż akcji własnych wcześniej skupionych co przyniosło spółce środki pieniężne w wysokości prawie 5 mln zł. W efekcie stan końcowy środków pieniężnych zmniejszył się o niecałe 12 mln zł. r/r. i osiągnął wartość 33,5 mln zł.

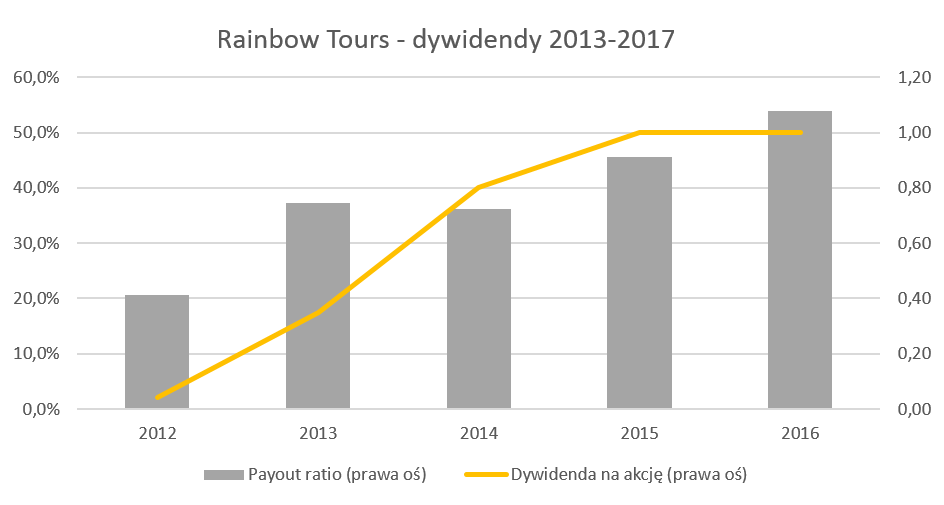

Spółka od 5 lat dzieli się z akcjonariuszami dywidendą co oczywiście jest pozytywne. ważne zakłada stabilny wzrostu DPS (dywidenda na 1 akcję). Stopa dywidendy zawiera się w przedziale 2-4 proc. rocznie.

kliknij, aby powiększyćZarząd spółki deklaruje chęć wypłaty dywidendy za rok 2017 i prawdopodobnie będzie ona wyższa kwotowo niż rok wcześniej.

Podsumowanie Spółka działa na perspektywiczny, rynku, który nadal ma szansę rosnąć biorąc pod uwagę rosnącą zamożność Polaków, a także wciąż niewielki ich odsetek korzystający z wakacji w formie zorganizowanej. Oczywiście pierwszy istotny wzrost związany z programem 500 plus został już przez branżę skonsumowany, ale perspektywy nadal wydają się być dobre. Trzeba jednak także pamiętać o ryzykach, czyli zmienności kursowej, która może istotnie wpływać na zyskowność spółki, niewielkiej rentowności tego biznesu jako branży ogółem czy dużej zależności sprzedaży od ewentualnych niepokojów na świecie w postaci np. zamachów terrorystycznych. Dodatkowo wydaje się, że Tui Poland wzięło się ostro do roboty i zamierza poważnie namieszać w pierwszej trójce liderów rynku.

Ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty podają sprzeczne informacje na temat wyceny akcji Rainbow na GPW. Spółka jest obecnie wyceniana w okolicach 16 P/E, co biorąc pod uwagę jej historię plasuje ją w średnich stanach wycen. Wycena spółki przebywała w zakresie wahań wskaźnika P/E 7-25 w ciągu ostatnich 5 lat. Z kolei wycena EV/EBITDA na poziomie ponad 11 nie wydaje się być okazją inwestycyjną. Z drugiej strony spółka istotnie zwiększa swoje przychody i udowodniła w 2017 roku, że jest to również w stanie przełożyć na zyski.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.