Omówienie wyników finansowych za okres 3 miesięcy zakończony 31.12.2014 dla GK Sygnity/Firma ma mocno przesunięty rok finansowy, więc formalnie jest to raport za pierwszy kwartał 2014. Na poniższych wykresach kwartały są jednak zaprezentowane kalendarzowo./

Inwestorzy wydają się być rozczarowani ostatnimi wynikami. Tymczasem, zdaniem Prezesa,…

Sprawozdanie napisał(a):Sygnity od kilku kwartałów znajduje się w prestiżowym gronie giełdowych spółek z poukładanym biznesem i dobrymi perspektywami na przyszłość, co jest dobrą podstawą do dalszego, dynamicznego rozwoju i wzrostu wartości dla Akcjonariuszy.

Mamy tu więc dysonans w postrzeganiu osiągnięć Grupy.

Pobieżne spojrzenie na wynik kwartału rzeczywiście może rozczarować: słabsze przychody, słabszy zysk brutto na sprzedaży. Potem mozolnie odpracowywany na niższych poziomach rachunku i strat. Sugeruje to powrót do sytuacji sprzed kilku kwartałów, gdy firma borykała się ze skuteczną sprzedażą, jednocześnie wyciskając produktywność z organizacji. Nie byłby to obraz zbyt korzystny, ponieważ oznaczałoby to, że firma stoi w miejscu.

Niestety, dokładniejsze oględziny prowadzą do bardziej negatywnych spostrzeżeń.

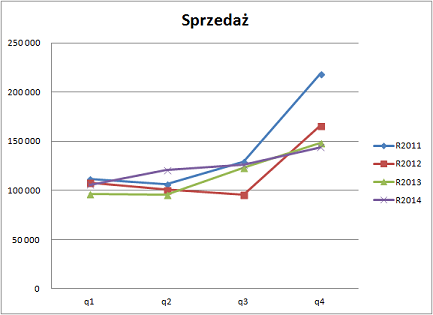

Samej sprzedaży w zasadzie bym się nie „czepiał”. Spadek o -4,1m ze 148 milionów złotych rok temu to wprawdzie -2,8% gorzej. Jednak byłbym skłonny przyjąć to za szum, a w najgorszym przypadku „wypadek przy pracy”. Tu nie ma tak bezwzględnej sezonowości, jak ma to miejsce na przykład przy sprzedaży ciepła, gdzie raz stracona okazja nadarzy się dopiero za rok. Zauważmy, że firma intensywnie rozliczała kontrakty długoterminowe, zapewne chcąc „wypracować” kwartalny wynik. Saldo odpowiednich należności spadło od września 2014 z 93,4m do 67,2m złotych. Najwyraźniej zabrakło trochę determinacji. Niekoniecznie po stronie Sygnity. Ten proces wymaga współpracy obu stron transakcji.

Nieco na wyrost brzmi za to stwierdzenie, iż…

Cytat:Zarząd Sygnity pracuje intensywnie nad trwałym zwiększaniem wartości sprzedaży(…)

Takie stwierdzenie wydawało się uprawnione w drugim kwartale (kalendarzowym) 2014 roku. Sam dałem temu wyraz w poprzednim omówieniu. Teraz jednak pozostaje niedosyt:

kliknij, aby powiększyćCytat:(…) jednak nie kosztem obniżenia rentowności.

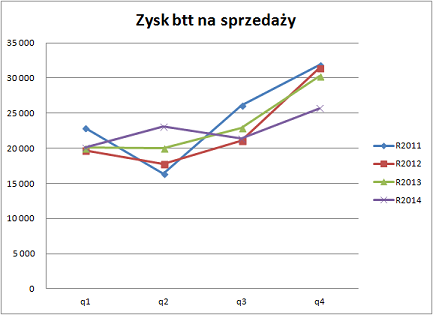

Otóż znacznie bardziej rozczarowująco wypadła właśnie podstawowa rentowność.

kliknij, aby powiększyćO ile spadek wartości sprzedaży zaciążył na wyniku tylko na -0,8m, o tyle spadek rentowności dał -3,7m złotych. Razem to -4,5m, a więc gorzej, niż kwota spadku przychodów.

Słabą rentowność tłumaczy się wewnętrzną strukturą realizowanych zleceń – duży udział licencji i oprogramowania. Istotnie, udział tej kategorii w miksie bardzo wzrósł: 29,6% przychodów ze sprzedaży produktów i usług wobec 19% rok wcześniej. Jednak rentowność w zakresie towarów i materiałów też delikatnie spadła (-0,5%).

O 0,9m wzrosły koszty sprzedaży, co przy niższej o 4 miliony złotych podstawie nadproporcjonalnie pogarsza ich produktywność. I znów komentarz, że…

Cytat: koszty sprzedaży odnotowały wzrost w stosunku do ubiegłego roku, co jest efektem rosnącej aktywności sprzedażowej prowadzonej przez Grupę, w celu pozyskania nowych kontraktów.

…może być odbierany z rezerwą, ponieważ dalej czytamy, że umowy podpisane na 2015 rok to 347m wobec porównywalnej, zeszłorocznej kwoty 363m. Przyjmijmy jednak, że to efekt pracy w dłuższym okresie, niż jeden kwartał, a powyższe zapewnienie dotyczy przyszłości. Oby.

Słabe efekty funkcji sprzedażowej:

- spadek zysku brutto na sprzedaży (o 15%) oraz

- wzrost kosztów sprzedaży

są właściwie jedynym powodem rozczarowującego wyniku.

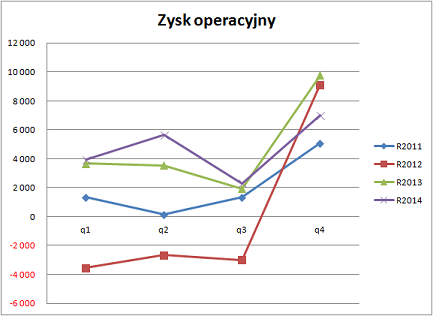

Koszty zarządu na poziomie 13,5m nie drgnęły z dokładnością do 14 tysięcy złotych. Tak więc wrażenie, że poprawa rezultatu jest wyciskana z organizacji okazuje się błędne. Poprawa zaszła w linii pozostałych przychodów / kosztów operacyjnych. Mamy tu poprawę o +2,7m złotych. Nie mamy za to noty. W bieżącym sprawozdaniu, ponieważ analogiczne wskazuje, że w zeszłym roku utworzono trzymilionową rezerwę na kary i koszty spraw sądowych. Dzięki temu zysk operacyjny wygląda bardziej optymistycznie, niż parametry omawiane powyżej.

kliknij, aby powiększyćNie budowałbym więc poprawy wyniku na tej pozycji.

Zwłaszcza, że wiemy już o zdarzeniu po dacie bilansowej, czyli wycofaniu się z kontraktu na kwotę 14,6m złotych. Jak czytamy,…

Cytat:Zamawiający nie przyjął jednak do wiadomości decyzji Wykonawcy i (…) poinformował Spółkę (…) o naliczeniu kary umownej w kwocie 4,497 /mln złotych – przypis mój/

Nie twierdzę, że Sygnity nie ma tu racji, ale firmie znów zdarzyła się utrata klienta. Do tego, na innym kontrakcie, naliczono kary umowne w wysokości 3,6m złotych w ramach odpowiedzialności firmy za swoich podwykonawców. Spółka oczywiście je kwestionuje.

Linia finansowa w zasadzie pomijalna. Niestety mamy dodatkowe obciążenie na -0,5m w linii jednostek stowarzyszonych / wspólnych przedsięwzięć.

Wynik po opodatkowaniu: +4,1m wobec +6,1m rok temu.

A propos finansowania – udało się zrolować wspomniane w poprzednim omówieniu, właśnie zapadające obligacje. Firma dysponuje teraz dużą kwotą gotówki: 97,5m złotych, ale pamiętajmy, że ponad 40m powinno jeszcze w lutym zostać wydane na wykup poprzedniej emisji długu.

Reasumując: uważam, że nadal główną bolączką firmy jest funkcja sprzedaży. Nad każdym z incydentów:

- poślizg przy rozliczaniu kontraktów długoterminowych,

- rezygnacja (z) klienta,

- wypracowanie miksu o niższej rentowności,

- wyższe wydatki na poszukiwanie klientów

z osobna dałoby się przejść do porządku dziennego. Jednak wystąpienie wszystkich tych elementów w jednym czasie, to jest już powód do niezadowolenia.

Cash flow potwierdza słabsze wyniki. CFO za kwartał bieżący i analogiczny to odpowiednio: +43,7 i +53,3m złotych. Zaś skorygowane o podstawowy kapitał pracujący to 13,1m wobec 15,9m. W każdym ujęciu słabiej.

Dobrze, że to kilkanaście milionów przepływu jest jednak na plusie.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.