Omówienie wyników finansowych GK CD Projekt SA po 2 kwartale 2015r.Trzeba przyznać, że grupa wygenerowała bardzo dobre wyniki finansowe, do pewnego stopnia nawet zaskakujące. Mimo wszystko znając skalę sukcesu z informacji prasowych wyniki nie są zaskoczeniem.

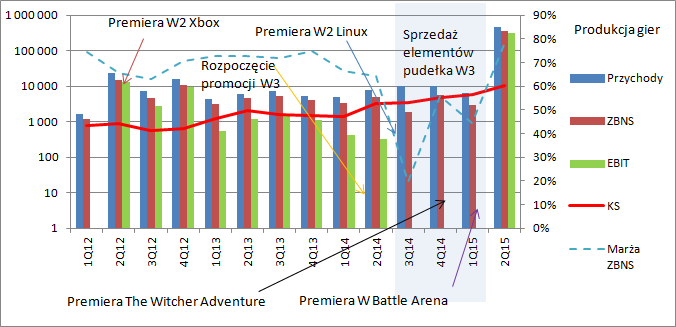

Wiedźmin 3 miał światową premierę w dniu 19 maja, przy czym spółka poinformowała, że na tydzień przed premierą sprzedaż przekroczyła milion sztuk, natomiast po dwóch tygodniach od premiery 4 mln szt. Ostatecznie kwartał zamknął się liczbą 6 mln kopii, co oznacza, że w czerwcu sprzedało się około 2 mln szt. kopii gry – milion więcej niż konserwatywne założenie czynione przeze mnie w poprzednim omówieniu. Przychody zewnętrzne segmentu produkcji gier wyniosły w drugim kwartale 452 mln zł, przy czym mowa tutaj o liczbie łącznej, czyli razem z kopiami dystrybuowanymi za pomocą GOGa. Skala sukcesu jest na tyle duża, że wykres z podstawowymi danymi segmentu musiałem wykonać w skali logarytmicznej aby cokolwiek było widoczne:

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 365 mln zł, co oznacza, że efektywna cena sprzedaży wyniosła w tym kwartale 75,16 zł za sztukę. Trzeba przyznać, że to nieco mniej niż wyliczone przeze mnie 82,79 które zaprezentowałem tutaj:

www.stockwatch.pl/forum/wpis-n... Prawdopodobnie niedoszacowałem poziomu zniżki dystrybucyjnej związanej z refinansowaniem nakładów na promocję. Raz, że budżet zamiast 130 mln wyniósł 180, dwa że ciężko szacować przez jaki okres nakłady reklamowe będą rozliczane przez dystrybutorów.

Z drugiej strony przychód jednostkowy był wyższy niż założony przez innych analityków. Zysk brutto segmentu wyniósł 356 mln zł, co oznacza, że spółka do tej pory zarabia przed opodatkowaniem (ale po naliczeniu jednostkowych kosztów produkcji) 59 zł na jednej kopii gry. Rentowność wyniosła zawrotne 79 proc. W tym miejscu warto wspomnieć jeszcze raz o polityce rachunkowości . Przeciwnie do innych spółek segmentu CDR szacuje swoją sprzedaż w czasie łącznie z promocjami i przypisuje różny koszt jednostkowy.

Cytat:W przypadku projektów, dla których możliwe jest określenie wiarygodnych szacunków dotyczących przychodów ze sprzedaży określa się współczynnik, na podstawie którego rozliczana jest wartość tych projektów w koszty proporcjonalnie do ich sprzedaży. Współczynnik obliczony jest na podstawie wartości nakładów ukończonego projektu (ujętych jako Produkty gotowe) w stosunku do szacowanych przyszłych przychodów ze sprzedaży.

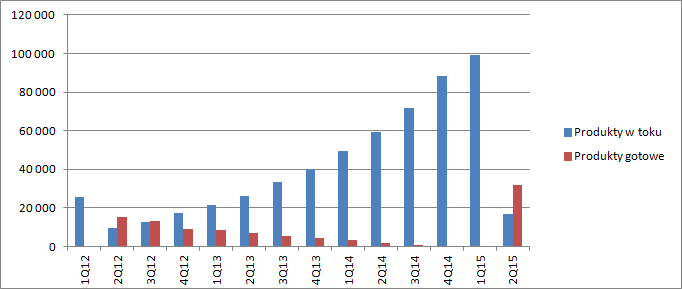

Krótko mówiąc rentowność powinna być w miarę stała w czasie życia produktu. W poprzednim omówieniu pokazywałem, że nakłady na produkcję Wiedzmina II na konsolę rozliczano przez 12 kwartałów. Proszę zerknąć na obecną strukturę zapasów:

kliknij, aby powiększyćMożna obliczyć, że spółka w tym kwartale rozliczyła 75 proc. kosztów produkcji, które wyniosły 128 mln zł, a więc znacznie więcej niż szacunek w poprzednim omówieniu. To negatywna informacja w dwóch aspektach. Początkowy budżet produkcyjny został prawie 3 krotnie przekroczony, a ponadto nakłady na Cyber Punka to tylko niecałe 17 mln zł – krótko mówiąc produkcja jest w lesie. Nie jest także jasne w której części zapasów znajdują się DLC i czy poniesiono już na nie tak naprawdę koszty.

Wróćmy jednak jeszcze na chwilę do polityki rachunkowości - biorąc pod uwagę literalnie cytowany zapis rozchodu zapasów można byłoby oczekiwać, że planowana dalsza sprzedaż z tego tytułu to tylko 112 mln. Jednak sprzedaż będzie z pewnością wyższa, a wspomniane rozliczenie jest tak naprawdę przejawem dość ostrożnego szacunku sprzedaży. Plus dla zarządu. Na pierwszym wykresie w omówieniu widać, że po 2 kwartałach sprzedaży W II rentowność poszła w górę, co oznacza ni mniej ni więcej, że spółka dość mocno dociążyła pierwsze półrocze sprzedaży. Ciężko sobie ten efekt wyobrazić przy obecnej rentowności, ale kto wie.

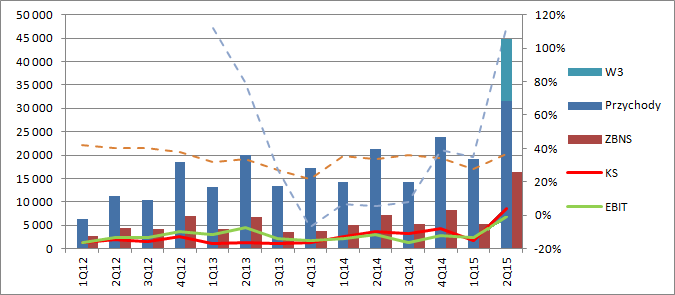

Miłym zaskoczeniem jest za to GOG. Przychody segmentu po pominięciu sprzedaży trzeciej części Wiedźmina wyniosły ponad 31 mln w porównaniu do 21 mln przed rokiem:

kliknij, aby powiększyćPrócz wzrostu obrotów, trzeba zwrócić uwagę, że marża brutto powróciła do dawnych poziomów. Ostatni raz 37 proc. osiągnięto pod koniec 2012 r. Niestety przez wzrost kosztów sprzedaży trochę do oczekiwanych poziomów rentowności brakuje na poziomie operacyjnym. Marża EBIT wyniosła 15 proc. w porównaniu do 14,3 proc. rok temu i 22 proc. przed dwoma laty.

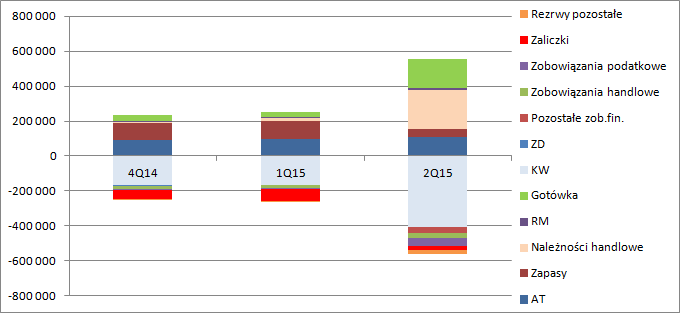

Oczywiście rozliczenie sprzedaży musiało mieć wpływ na bilans. Po stronie aktywów obserwujemy spadek zapasów o 57 mln zł, wzrost należności o 209 mln zł i przyrost gotówki o 135 mln zł. Po stronie pasywnej mamy wzrost kapitału własnego o 241 mln zł i spadek zaliczek na poczet dostaw w kwocie prawie 52 mln zł. Dodatkowo doszły rezerwy na 26 mln zł.

Przyznam szczerze, że niektóre zmiany bilansowe są dość zaskakujące. Sprzedaż spółki wyniosła 487 mln zł, z czego na Wiedzmina przypadło jak wspomniałem 452, natomiast należności wynoszą 223 mln zł, z czego te dotyczące WIII 218 mln zł, z czego znów aż 178 dotyczy raportów sprzedażowych otrzymanych po okresie obrachunkowym. Oznacza to ni mniej ni więcej, że spółka nie otrzymała jeszcze wszystkich płatności (choć oczywiście wykazała je w przychodach i zyskach) za sprzedaż majową, a wtedy przecież poszła znacząca większość sprzedaży kwartału. O ile rozkład w czasie sprzedaż do klienta końcowego jest dość równomierny, to już sprzedaż do dystrybutorów musiała nastąpić faktycznie przed premierą. Krótko mówiąc poziom należności jest zaskakująco duży.

kliknij, aby powiększyćWydaje się także, że dość duże są rezerwy zawiązane na nagrody pracownicze – 26 mln zł. To ponad 10 proc. zysku netto, a przecież ludzie i zarząd dostają normalne wynagrodzenia. Dodatkowo nie widzę w bilansie rezerw na zwroty, ale tutaj znów nie znamy szczegółów umów z dystrybutorami, którzy mogą na poczet zwrotów przytrzymywać część płatności, co zwiększa i wyjaśnia należności, a poza tym gra jest we wczesnej fazie sprzedaży.

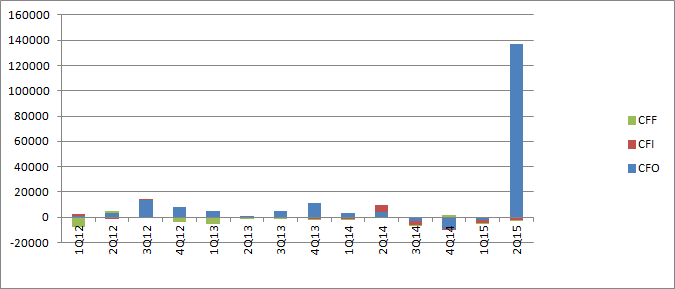

Wspomniany wcześniej wysoki poziom należności miał wpływ na stosunkowo niski CF operacyjny – 136 mln zł.

kliknij, aby powiększyćTo są tak naprawdę tylko takie drobne żółte światełka, a weryfikacja i potwierdzenie przyjdzie dopiero w kolejnym kwartale – wtedy powinniśmy obserwować znaczący spadek należności i potężny przepływ operacyjny.

CD Projekt może wydawać się tani, przynajmniej jeśli patrzymy na wskaźniki typu C/Z czy EV/EBIT. Problem w tym, że taki kwartał pewnie się nie powtórzy przez co najmniej 2,5 czy nawet 3 lata. Mało tego, można oczekiwać, że wskaźniki jeszcze przez 2, a nawet 3 kwartały będą spadać. Zgodnie z modelem sprzedaży wersji konsolowej poprzedniej części w kolejnym kwartale przychody powinny wynieść około 30 proc. obecnych. Wydaje się to jednak dość optymistyczne założenie (szacunek daje około 2 mln sztuk, natomiast według analityków ma się sprzedać 1 mln szt.). Za to dużej sprzedaży możemy oczekiwać w IV kwartale, kiedy Wiedźmin III może znów dać bardzo dobry wynik przy sprzedaży konsol, a dodatkowo sprzedaż zostanie wsparta rozszerzeniem „Serce z kamienia”. Mnie osobiście nie zdziwi sprzedaż na poziomie 10 mln kopii i dodatków tylko w tym roku.

Kurs po raporcie zachowuje się zgodnie z przewidywaniami wynikającymi z popełnionej przeze mnie analizy technicznej:

www.stockwatch.pl/wiadomosci/k...>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.