Omówienie sprawozdania finansowego Alumast SA po IV kw. 2015 r.Choć spóła faktycznie radziła sobie nieco lepiej niż w roku ubiegłym, to mimo wszystko efekty związane z udzieloną pomocą są średnio-zadawalające, a sam IV kwartał roku wypadł słabo.

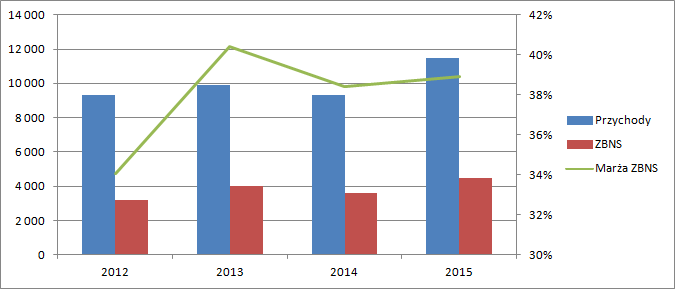

Przypomnę, że Alumast w 2009 roku złożył wniosek o ogłoszenie upadłości z możliwością zawarcia układu w związku z egzekucją Przez Bank DZ Polska należności wynikających z zabezpieczenia cen aluminium i kursu EUR, przy czym spółka kwestionowała istnienie tychże zobowiązań. Na skutek wniosku instytucje finansujące wypowiedziały umowy kredytowe. Ostatecznie układ z wierzycielami zawarto po około 2 latach, czyli w czerwcu 2011. r. Oczywiście funkcjonowanie spółki w upadłości układowej nie jest proste choćby ze względu na postrzeganie przez dostawców, brak możliwości udziału w przetargach itd. Sprzedaż siadła do około 8,5 mln zł rocznie i stan taki trwał aż do roku 2012 kiedy przychody wzrosły z 8,1 do 9,3 mln zł. Rok później sprzedaż wzrosła do 9,9 mln.

Niestety w 2014 r. sprzedaż siadła

kliknij, aby powiększyćczego powody zarząd spółki motywował w ten sposób:

Cytat:Spółka nie miała odpowiedniego źródła pokrycia rosnącego zapotrzebowania na kapitał finansujący aktywa obrotowe, dlatego poziom przychodów i zysku ze sprzedaży w 2014 jest niższy w porównaniu do 2013 rok. Forsowanie wzrostu przychodów bez odpowiedniego wyposażenia w kapitał obrotowy mogło skończyć się powrotem do nadmiernego zadłużenia i wzrostem ryzyka nie wykonania postanowień zawartego układu

Wyjaśnienie można uznać za wystarczające, bo wzrost spółki najczęściej oznacza także wzrost zapotrzebowania na kapitał obrotowy. Pod koniec roku dzięki emisji akcji, a także przede wszystkim dzięki dotacji na restrukturyzację problem płynności zniknął. Na koniec 3 kwartału 2014 r. spółka posiadała już dodatnie saldo kapitału obrotowego i dodatni kapitał własny. 06 listopada sąd poinformował o wykonaniu układu, co umożliwiło wykreślenie informacji o upadłości z KRS i otworzyło przed spółką możliwość udziału w przetargach publicznych. Wydawało się, że wszystkie przeszkody do dynamicznego wzrostu zostały usunięte. W roku 2015 spółka uzyskała przychody na poziomie 11,5 mln zł po wzroście o 23 proc. Można dyskutować czy to wartość zadawalająca, bo przecież w 2013 r. z ujemnym kapitałem obrotowym z ograniczeniami przetargowymi i finansowymi spółka wzrosła o 15 proc.

Przez ostatnie 3 lata spółka utrzymywała cały czas podobne marże brutto w przedziale 38,5-40,5 proc. Biorąc pod uwagę, że na koniec roku 2014 spółka podpisała umowę dystrybucyjną ze spółką Benito, a sam udział obrotu towarami rósł szybciej niżeli produktami utrzymanie (a nawet zwiększenie marży o 0,5 punku procentowego) marży w 2015 r. należy uznać za sukces. Zysk brutto wzrósł o 883 tys. i wyniósł 4,46 mln zł. Niestety także mocno wzrosły koszty organizacji. Te dotyczące sprzedaży zwiększyły się aż o 47 proc. natomiast koszty ogólnego zarządu o 11,3 proc. Pomimo tego, że spółka wzrosła pod względem przychodów jej wynik na sprzedaży zwiększył się względem poprzedniego roku o ponad 83 proc. to warto zauważyć, że podobny zysk na tym poziomie rachunku wyników Alumast miał także w 2013 r. – 803 tys. wobec 816 tys. w 2015.

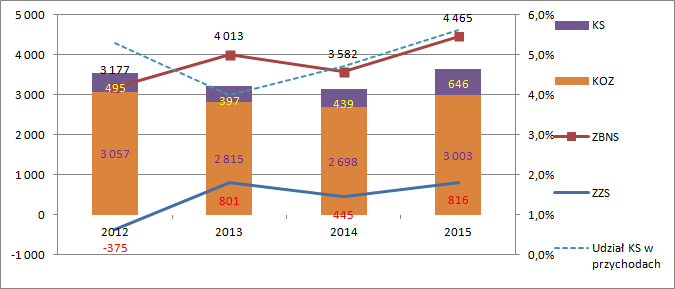

kliknij, aby powiększyćW relacji do roku 2013 mamy 16 proc. wzrost sprzedaży 11 proc. wzrost wyniku brutto (efekt niższej marży), ale także wzrost o 63 proc. kosztów i sprzedaży i o 7 proc. kosztów ogólnego zarządu. A zatem patrząc tylko na wyniki roczne można powiedzieć, że koszty generowania wzrostu (koszty sprzedaży) zjadły większość osiągniętego wzrostu. Pytanie na ile trwały jest to wzrost i jak mocno powtarzalne są koszty sprzedaży może dać nam analiza wyników w ujęciu kwartalnym. Na poniższym wykresie zamieściłem wynik na sprzedaży w funkcji przychodów

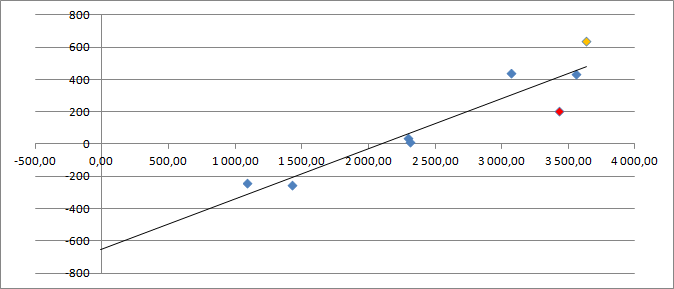

kliknij, aby powiększyćWidać wyraźnie, że wynik ostatniego kwartału wypadł znacznie poniżej linii regresji, natomiast wynik IV kwartału poprzedniego roku znacznie powyżej. W ostatnim raporcie kwartalnym możemy przeczytać, że

[quote]Niższy poziom zysku w IV kwartale 2015 roku w porównaniu do IV kwartału 2014 roku jest wynikiem wyższych kosztów związanych z: zatrudnieniem, rozbudową struktur sprzedaży, wzmocnienie działu projektowego i B+R, większą aktywnością w zakresie promocji produktów Spółki - uczestnictwo w targach, konferencjach, pozycjonowanie stron internetowych, budowa sklepów internetowych.[quote]

A zatem słaby był zwłaszcza IV kwartał, do czego przyczyniły się wspomniane koszty organizacji. Zwróćmy uwagę, że koszty sprzedaży wyniosły w IV kwartale ponad 34 proc. kosztów rocznych (w 2014 – 30 proc.), natomiast koszty ogólnego zarządu 30 proc. (w 2014 r. 27 proc.). Niestety wzrost kosztów ogólnego zarządu gdzie spodziewam się obciążeń z B+R może mieć charakter stały, natomiast koszty marketingowe które poszły prawdopodobnie przez koszty sprzedaży są bardziej kontrolowalne. Na wzrost kosztów ogólnego zarządu może także mieć wpływ jeszcze jedna czynność, choć w raportach spółka twierdzi, że jest wręcz odwrotnie. Otóż 30 kwietnia Alumast kupił za prawie 3 mln zł od swojego akcjonariusza nieruchomość w której do tej pory realizował produkcję. Co ciekawe to właśnie Hotel Polonia brał udział w emisji akcji wymaganej do dotacji, a parę miesięcy później spółka nabyła za podobną kwotę (tzn. udział własny) co emisja wspomniany budynek. Niestety bez spojrzenia w konkretne dokumenty nie sposób tej informacji zweryfikować.

Jeśli chodzi o koszty sprzedaży, to można powiedzieć, że spółka zainwestowała w IV kwartale w rozwój, poniosła tego koszty, co nie musi mieć jeszcze odzwierciedlenia w wynikach.

To co może martwić, to niższe przychody pomimo zdjęcia barier w kapitale czy wpisów w KRSie i w sumie już jakichś efektów prowadzonych działań marketingowych. Jeśli do tego dodamy korzystne relacje kursowe, to zmartwienie poziomem obrotów jest tym większe. Niestety spółka nie wyjaśnia co się stało i czy zjawisko spadku obrotów zaobserwowane w IV kwartale ma charakter trwały.

Wróćmy jednak do szerszej perspektywy aby nabrać odpowiedniej perspektywy na wycenę spółki. Wynik EBIT i wynik netto zarówno w roku 2014 i 2015 są dopalone przez zdarzenia jednorazowe. W 2014 r. spółka dostała dotację na spłatę zobowiązań w kwocie ponad 4 mln zł, natomiast w tym roku przez wynik przeszedł efekt zawarcia ugody z DZ Bankiem, co dało ekstra 1 mln zł. Z tego powodu do liczenia wskaźników C/Z wynik netto obydwu okresów się nie nadaje. Po korekcie o milion z banku dostajemy wynik netto w kwocie około 300 tys. zł, co implikuje C/Z na poziomie prawie 30, czyli oczekiwanie rynku co do silnego wzrostu wyniku, co ma swoje pewne podstawy. Niestety cieniem kładzie się na tym ostatni kwartał.

Jeśli chodzi o projekt z NCBiR to udział własny w kwocie 1,2 mln wydaje się obecnie bardzo duży. W kasie spółki jest tylko 140 tys zł. Z drugiej strony w 2015 r. spółka pokazała około 900 tys. EBITDA, choć sama działalność nie przyniosła gotówki - przepływy w okolicy zera. Można zatem powiedzieć, że kwota udziału własnego raczej mocno ograniczy możliwości wzrostu biznesu przynajmniej jeśli chodzi o finansowanie własne, a nie kredytem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.