2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

1 maja 2016 22:43:23

przy kursie: 3,01 zł

Muszą je jeszcze wypełnić. Z przychodami pewnie bez problemu, ale już raz pomylili się ad strony kosztowej i zyski nie były tak kolorowe, mimo dużej sprzedaży. W 2016 roku zobaczymy czy nauczyli się lepiej budżetować koszty.

|

|

0

Dołączył: 2015-08-21

Wpisów: 49

Wysłane:

5 maja 2016 16:03:34

przy kursie: 2,88 zł

Przesuwa się w kolejce do zrobienia raporcik EC2? Wskaźniki też? Czekamy z niecierpliwością...

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

5 maja 2016 19:43:17

przy kursie: 2,88 zł

Dane uzupełnione, wskaźniki policzone. Jest tutaj jedna rzecz, o której warto pamiętać - sprawozdanie za Q1 jest skonsolidowane, a poprzednie były jednostkowe.

|

|

|

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

6 maja 2016 01:13:13

przy kursie: 2,88 zł

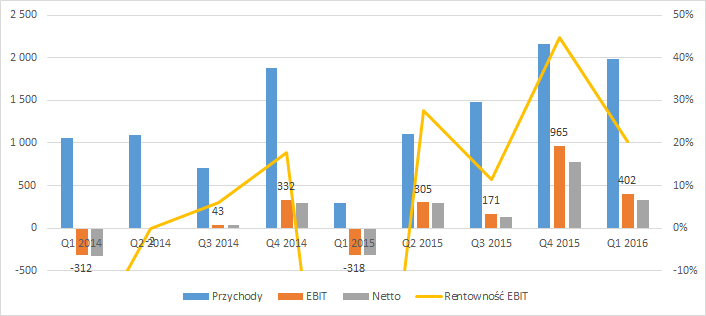

Omówienie sprawozdania GK EC2 za Q1 2016Pierwszy kwartał bieżącego roku Spółka na pewno może uznać za udany. Ryzyka związane z inwestycją w akcje EC2 zostają te same, stopniowo jednak spada szansa na ich realizację. Podstawy ku temu są opisane w poniższym omówieniu. Jak napisałem we wstępie – pierwszy kwartał bieżącego roku EC2 może zaliczyć do udanych, a w porównaniu r/r osiągnięcia Spółki wyglądają wręcz znakomicie. Proszę zobaczyć na wyniki (w tys. zł):

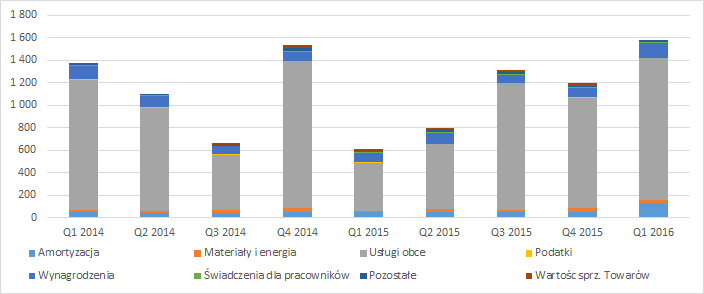

kliknij, aby powiększyćCo zwraca uwagę to wartość przychodów. Są one niemal równe tym z ostatniego kwartału roku 2015, kiedy Spółka pobiła swój rekord sprzedaży. Wszystkie pozostałe poprzednie kwartały cechowały się znacznie słabszymi przychodami. Nie jest to jednak efekt konsolidacji – dwie nowe jednostki to tak naprawdę firmy założone przez EC2, a przejęta spółka Pro Publico (za 80 tys. zł) nie zrobi rewolucji w wynikach. Wzrost jest więc organiczny. Widać, że mnogość podpisanych ostatnio umów może dawać nadzieję na uspokojenie pewnej sezonowości występującej w Spółce. Nadal jednak ostatni kwartał będzie najważniejszym. Istnieje jeszcze jedno ryzyko – znacznie lepsza sprzedaż może być pokłosiem przesunięcia rozliczenia części kontraktów z końca roku na początek kolejnego. Niestety, nie wiemy ile kontraktów z 2015 roku rozliczono 2016. W kosztach rodzajowych dużych zmian nie ma (w tys. zł):

kliknij, aby powiększyćDominują usługi obce i to one odpowiadają za budowanie marży. W bieżącym kwartale jest ona znacznie niższa niż na koniec roku 2015, jednak przy porównaniu r/r Spółka wykazuje zysk EBIT względem straty rok wcześniej, oczywiście więc rentowność jest lepsza. Wynosi ona 20% na poziomie operacyjnym, co ocenił bym pozytywnie – w roku 2014 czy 2013 takie wartości się nie zdarzały. Dodatkowo jest to najtrudniejszy sezonowo kwartał (poprzednie lata to straty netto), tym bardziej cieszy dodatnia rentowność i jak na Spółkę stosunkowo wysoka marża. To dobrze wróży na przyszłość. Jeśli wynik uda się utrzymać w kolejnym kwartale, Spółka zacznie zyskiwać wiarygodność w oczach inwestorów, a tym samym prognozy sprzedażowe będą mocniej dyskontowane przez rynek. Niestety z samego raportu nie wyczytamy wiele więcej. Główne zmiany w bilansie to przyrost WNiP (tworzone oprogramowanie) oraz należności i zobowiązań krótkoterminowych, co jest naturalną konsekwencją rozwoju działalności. Zagrożenia płynności nie widać, kapitał obrotowy jest dodatni, Spółka posiada sporo gotówki, jest rentowna. Słabą stroną raportu są jedynie przepływy, gdzie operacyjnie przybyło marne 50 tys. zł gotówki, za co winę ponoszą zmiany w kapitale obrotowym. W przepływach finansowych widzimy wpływy, zapewne więc niedobór gotówki uzupełniono kredytem krótkoterminowym. Jeśli jednak kolejny kwartał nie przyniesie znacznie wyższych przepływów operacyjnych, możemy powoli zapalać lampkę ostrzegawczą. Pamiętajmy, że dłuższy brak dodatnich przepływów operacyjnych jest najgroźniejszą sytuacją jeśli chodzi o zachowanie płynności przez Spółkę. Za sprawą poprawy wyników i ostatnich newsów ad podpisanych umów, kurs Spółki rósł ostatnio dynamicznie. Kapitalizacja zwiększyła się z 4,4 mln zł do 7,72 mln zł. Pomagały w tym również prognozy finansowe, kilkukrotnie podwyższane. Na szczęście EC2 miało ku temu powody – wyższe oczekiwania co do wyników były konsekwencją wynegocjowanych nowych kontraktów. Podpisano nowe umowy o łącznej wartości ponad 6,5 mln zł. Nie dziwi więc podniesienie prognozy sprzedaży z 11,5 mln zł do 15,5 mln zł oraz zysku netto z 2,3 mln zł do 3,3 mln zł. Backlog na bieżący rok można szacować nawet na 19 mln zł, stąd prognoza od strony sprzedażowej na pewno zostanie wykonana. Trudniej będzie z rentownością, która netto jest zakładana na poziomie 21%. Obecny, udany kwartał, to jedynie 16% marży netto. Zauważmy jednak, że poprzednio pierwszy kwartał wypływał ujemnie na wynik roczny, stąd znaczny skok rentowności r/r może być dobrym prognostykiem na przyszłość. Szczególnie jeśli kolejny kwartał również będzie udany. Rynek nie do końca kupił prognozę Spółki, oczekując znacznie niższego powtarzalnego wyniku, bliższego 1 mln zł. Jeśli więc EC2 spełni oczekiwania z prognoz, wycena powinna zauważalnie się zwiększyć. Dla Spółki największym zagrożeniem jest zostanie ofiarą własnego sukcesu. Spory przyrost zamówień, napięte terminy (za przekroczenie w najnowszych kontraktach są naliczane dość wysokie odsetki), zwiększone zapotrzebowanie na specjalistów IT, czy potrzeba lepszego budżetowania projektów – to wszystko problemy z którymi musi się zmierzyć EC2. Jeśli uda się je rozwiązać, zobaczymy przyzwoite wzrosty ceny akcji. Póki co nie ufajmy ślepo prognozom, szczególnie że zakładana w nich rentowność będzie dla Spółki nie lada wyzwaniem. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 6 maja 2016 01:17

|

|

72

Dołączył: 2015-02-06

Wpisów: 646

Wysłane:

11 czerwca 2016 09:23:21

przy kursie: 1,95 zł

jak oceniacie?

te spadki to okazja do zakupów czy ucieczka?

z jednej strony prezes pozbył się wszystkich akcji, z drugiej strony nowy inwestor pan Sokołowski przekroczył 25%

to paniczna wyprzedaż, czy przekazywanie akcji po określonej cenie z portfela do portfela?

w odniesieniu do prognoz cena wydaje się atrakcyjna. No ale to tylko prognozy wiec wcale nie muszą się spełnić.

|

|

0

Dołączył: 2014-09-07

Wpisów: 203

Wysłane:

11 czerwca 2016 10:17:18

przy kursie: 1,95 zł

Chyba trzeba czekać aż się podaż wyczerpie a jak na razie jest ogromna, swoją drogą sprzedaż na rynku wszystkich akcji Prezesa Zarządu jest złym prognostykiem na przyszłość, a zakup przez Sokołowskiego tylko 10% tego co sprzedał Prezes nie jest żadną pociechą.

W mojej ocenie bez dobrego infa spadki się jeszcze rozkręcą a lawina ruszy gdyż inwestory będą ucinać straty.

|

|

0

Dołączył: 2009-05-29

Wpisów: 11

Wysłane:

11 czerwca 2016 10:32:51

przy kursie: 1,95 zł

Moderator : Jak kasujesz moje posty to wysylaj PW z jakiego powodu. Kod:mod: www.stockwatch.pl/forum/wpisy-...3. Decyzje podejmowane przez Administratora i Moderatorów są suwerenne. Nie mają oni obowiązku się z nich tłumaczyć, choć mogą w ramach dobrej woli wyjaśnić powód swoich działań. 4. Nieznajomość regulaminu nie zwalnia z jego przestrzegania i nie chroni przed konsekwencjami. Troche dziwne ,ze prezes sprzedal akcje ale moze to byc zwiazane z tym www.infor.pl/akt-prawny/U04.20...Projekt P1 z MZ to sa duze pieniadze ale czy tego przetasowania nie mozna bylo zrobic inaczej ? Wiekszosc ludzi mowi ,ze to drugie PMI.Ja tak nie sadze.Zobaczymy jak bedzie

Edytowany: 11 czerwca 2016 12:29

|

|

52

Dołączył: 2011-07-10

Wpisów: 982

Wysłane:

11 czerwca 2016 14:47:34

przy kursie: 1,95 zł

pprezes napisał(a):Chyba trzeba czekać aż się podaż wyczerpie a jak na razie jest ogromna, swoją drogą sprzedaż na rynku wszystkich akcji Prezesa Zarządu jest złym prognostykiem na przyszłość, a zakup przez Sokołowskiego tylko 10% tego co sprzedał Prezes nie jest żadną pociechą.

W mojej ocenie bez dobrego infa spadki się jeszcze rozkręcą a lawina ruszy gdyż inwestory będą ucinać straty. Nie do końca. Sokołowski podał o przekroczeniu 25%, ale nie wiadomo co było dalej w ciągu dnia oraz w dniu kolejnym. Porównaj to z komunikatem prezesa, także równie dobrze mógł odebrać wszystko, ale jeszcze nie musi informować, natomiast nie uważam aby Sokołowski odebrał od niego te akcje, bo to co było Januszewskiego przemieliło się w piątek jakby ponownie wszystkie akcje zmieniły właściciela.

|

|

0

Dołączył: 2015-03-11

Wpisów: 5

Wysłane:

11 czerwca 2016 15:11:28

przy kursie: 1,95 zł

Jedno jest pewne - ktoś te akcje odebrał a wynik ponad 1,5 mln przemielonych akcji mówi sam za siebie. Czekamy na oficjalne komunikaty?

Swoją drogą pytanie do kolegów starszych stażem, czy pamiętacie podobne przypadki na NC z mocnymi zmianami akcjonariatu, dużym FF itp. które NIE zakończyły się tragedią dla drobnego inwestora?

Pozdrawiam

Edytowany: 11 czerwca 2016 15:12

|

|

191

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

13 czerwca 2016 11:08:32

przy kursie: 1,32 zł

ktoś lepiej poinformowany sypie towarem, to gdzie tu okazja?

co innego jakby sypał fundusz, ale zarząd.

odpuścić i oglądać.

|

|

|

|

|

0

Dołączył: 2014-09-07

Wpisów: 203

Wysłane:

13 czerwca 2016 19:03:15

przy kursie: 1,32 zł

pandorinium napisał(a):@gosiado

I standardowo niby prawda, ale tylko po części, niczym polityk :) Dowiedz się dlaczego nie zrealizowali prognozy za poprzedni rok i dopiero zacznij coś pisać. Bardzo się troszczysz o czyjeś pieniądze jak tak czytam Twoje posty. Jak to mówią, nigdy nie sądziłem, ze w narodzie jest dobroci, po czym wszedłem na giełdę i każdy chciał mi pomóc :)

@flesz

Miałem Cloud, nadal mam, tam było straszliwie mało akcji w obrocie to i wisiało, tutaj wice urządził sporo złego i nadal może mieszać. Także nie porównuj tego. Ze względu na przeszłość obecnie jest jak jest z kursem. To nie pierwszy raz, gdy nam się coś wydaje, a rynek zgoła odmiennie się zachowuje. My nie znamy tego co zaszło między Karmazą, a resztą. Dowiemy się co kwartał po raportach czy je realizują. A że zysk jest większy, cóz wystarczy poczytać, obliczyć marże i wiele rzeczy ciekawych mozna się dowiedzieć i zagrać w loterię może się uda, może nie, bo na tym polega giełda. :)

Spójrz też na Cloud, co ostatnio zrobili, przecież ta emisja to rozbój w biały dzień. Sporo firm ma coś nieciekawego w swojej historii. Chciałbym się dowiedzieć co teraz pandorinium masz do powiedzenia na temat ec2, czy nadal uważasz że troszczę się o czyjeś pieniądze gdy czytasz moje posty ? Mamy kurs 60% niższy w ciągu 2 miesięcy ? A co ma ten temat do powiedzenia kotletto który podważał mój wpis że pisałem że ściema z prognozą podnoszoną o 40% od poprzedniej prognozy wydanej tydzień wcześniej ? Panie pandorinium i kotletto wypowiedzcie się na temat ec 2 .

|

|

0

Dołączył: 2009-05-29

Wpisów: 11

Wysłane:

13 czerwca 2016 21:43:01

przy kursie: 1,32 zł

OŚWIADCZENIE ZARZĄDU EC2 SPÓŁKA AKCYJNA W SPRAWIE SPADKU KURSU AKCJI grupaec2.pl/oswiadczenie-zarza...Moderator 13.06.2016 Aktualności W związku z licznymi zapytaniami kierowanymi przez Akcjonariuszy do Emitenta dotyczącymi zaobserwowanym spadkiem notowań akcji spółki EC2 S.A. z siedzibą w Warszawie w alternatywnym systemie obrotu na rynku NewConnect, Zarząd Spółki oświadcza, że nie widzi żadnych fundamentalnych przyczyn tłumaczących aktualne spadki notowań akcji Emitenta. Według najlepszej wiedzy Zarządu Spółki, w zakresie jej działalności nie wystąpiły żadne zdarzenia, które mogłyby stanowić zagrożenie dla jej sytuacji finansowej. Sytuacja finansowa EC2 S.A. jest stabilna, a sama Spółka rozwija się prawidłowo. Zarząd EC2 S.A. konsekwentnie realizuje wyznaczone plany rozwojowe, a Spółka osiąga dobre wyniki, czego potwierdzeniem są opublikowane wyniki finansowe. Przychody ze sprzedaży w I kwartale 2016 roku wzrosły w porównaniu do analogicznego okresu roku poprzedniego o 386%. Wynik operacyjny w I kwartale 2016 roku zamknął się kwotą 366 tys. zł, podczas gdy w analogicznym okresie roku poprzedniego Spółka poniosła stratę w wysokości 317 tys. zł. Ponadto, zgodnie z uchwałą Zwyczajnego Walnego Zgromadzenia z dnia 31.05.2016r. Spółka wypłaci dywidendę dla akcjonariuszy za 2015 rok w wysokości 0,21 zł za akcję. Jednocześnie Zarząd pragnie podkreślić, iż decyzja Prezesa Zarządu o sprzedaży akcji nie pozostaje w związku z obecną, jak również przewidywaną sytuacją Spółki, a oparta była jedynie na osobistych przesłankach i pozostaje bez wpływu na dalsze wykonywanie obowiązków zarządczych . Zarząd Spółki pragnie podkreślić, że Spółka przywiązuje szczególną wagę do wykonywania obowiązków nakładanych na spółki publiczne, publikuje rzetelne, prawdziwe i kompletne raporty bieżące i okresowe. Spółka, również w okresie poprzedzającym spadek kursu akcji, wykonywała wszystkie ciążące na niej obowiązki informacyjne zgodnie z określonymi przepisami prawa.

|

|

52

Dołączył: 2011-07-10

Wpisów: 982

Wysłane:

14 czerwca 2016 15:03:20

przy kursie: 1,85 zł

@pprezes Co mam do powiedzenia. Wystarczy spojrzeć na notowania dzisiaj. Kto wczoraj kupił ładnie zarobił w jeden dzień. I co na to powiesz? To że spadło, miałeś cynk od prezia? Bo ja nie, a opierając się na faktach nie było ku temu przesłanek, ale może się pokażą. Ale idźmy dalej, tutaj tak ludzie psioczyli jak wywalał Karmaza. 400% w krótkim terminie to mało żeby zarobić, jak się do tego ustosunkujesz drogi Kolego? My jesteśmy tylko pionkami w wielkiej grze. Albo trup albo mega spółka, nie wiem. Nikomu nie polecam i nie zachwalam, bo każdy musi podjąć za siebie odpowiedzialność. Więcej pokory też życzę, jak za rok nie spełnią prognozy to miałeś rację, ale pisanie już teraz, że teraz tego nie zrobią jest mało poważne jak na inwestora.

|

|

0

Dołączył: 2015-08-21

Wpisów: 49

Wysłane:

14 czerwca 2016 16:08:53

przy kursie: 1,85 zł

o kondycji spółki zdecydują kolejne raporty. Ty na podstawie wczorajszego kursu ją oceniasz? Też się tego nie spodziewałem, ale nie dałem się wytrzepać. Czekam do stycznia 2017 do raportu za Q4. Wtedy zobaczymy.

|

|

0

Dołączył: 2010-10-12

Wpisów: 136

Wysłane:

14 czerwca 2016 20:41:03

przy kursie: 1,85 zł

pandorinium napisał(a):@pprezes Co mam do powiedzenia. Wystarczy spojrzeć na notowania dzisiaj. Kto wczoraj kupił ładnie zarobił w jeden dzień. I co na to powiesz? To że spadło, miałeś cynk od prezia? Bo ja nie, a opierając się na faktach nie było ku temu przesłanek, ale może się pokażą. Ale idźmy dalej, tutaj tak ludzie psioczyli jak wywalał Karmaza. 400% w krótkim terminie to mało żeby zarobić, jak się do tego ustosunkujesz drogi Kolego? My jesteśmy tylko pionkami w wielkiej grze. Albo trup albo mega spółka, nie wiem. Nikomu nie polecam i nie zachwalam, bo każdy musi podjąć za siebie odpowiedzialność. Więcej pokory też życzę, jak za rok nie spełnią prognozy to miałeś rację, ale pisanie już teraz, że teraz tego nie zrobią jest mało poważne jak na inwestora. Paradne. Możesz tylko wskazać gdzie mówiłeś wczoraj żeby kupować? Bo mnie udało się znaleźć jak nie wczoraj, tylko 2 miesiące temu przy kursie 2zł93 gr ironizowałeś w stronę tych którzy po prostu widzieli spore ryzyka i o nich napisali. Mogłeś chociaż dać sobie szansę jeszcze jedną sesję i zaczekać z wpisem o charakterze 'i co a nie mówiłem' , bo na ten moment wygląda to mocno humorystycznie zważywszy że zannualizowana stopa zwrotu od Twojego postu pełnego ironii względem podejrzliwych to ok. minus 93%. Zmienność jest spora więc może i jutro albo i pojutrze faktycznie wyjdzie 'na Twoje' , ale z uwagi na to że piszesz emocjonalnie a koledzy zwyczajnie napisali o widocznych czynnikach ryzyka, to nawet jak kurs pójdzie w kosmos to nie zmieni to poziomu Twoich rozważań.

|

|

52

Dołączył: 2011-07-10

Wpisów: 982

Wysłane:

15 czerwca 2016 09:31:37

przy kursie: 1,80 zł

Nie rozumiem Cię. Na tamten moment nie było przesłanek negatywnych dla mnie. Dla kogoś innego były i tyle. Natomiast pisanie jakoby już nie spełnili prognoz jest według mnie śmiesznie i niepoważne, bo nie jestem jasnowidzem. Oczywiście optymista uwierzy i kupi, pesymista nie. I forum to nie jest platforma wymiany swoich transakcji, nie masz pojęcia co robię z akcjami i niech tak zostanie. Natomiast dodam jedną kluczową informację. Należy płynąc z rynkiem zamiast się z nim kopać i zmieniać podejście zależnie od wielu czynników. :) Prawda jest taka, że ten co kupił po 1zł zarobił sporo kasy, ten co kupił na górce ma niezłą stratę, ale za przeproszeniem to już każdego sprawa, nie moja. Od dłuższego czasu spółka jest mocno spekulacyjna, cyrki tutaj się dzieją i tyle. Ale nie napiszę, że zarząd oszukuje i wszystko to kłamstwo bo nie mam takich danych. Gdybym o tym wiedział to bym zgłosił do konkretnych osób. I piszę emocjonalnie, ale już to kiedyś napisałem, tylko nie wiem czy nie było skasowane. Giełda to chłodna kalkulacja, ryzyka się widzi, ale tylko głupiec siedziałby na akcjach widząc same negatywy. Jeżeli nie widzę pozytywów to szukam innej i tyle.

|

|

0

Dołączył: 2015-08-21

Wpisów: 49

Wysłane:

16 sierpnia 2016 13:39:38

przy kursie: 0,85 zł

Proszę o analizę raportu spółki. Zdaję się, że również analityk portalu stochwatch.pl dał się spółce nabrać razem z całym akcjonariatem.

|

|

0

Dołączył: 2009-09-03

Wpisów: 1 107

Wysłane:

16 sierpnia 2016 15:15:24

przy kursie: 0,85 zł

a co tu analizować?

spółka zrobiła szum na lewych prognozach, potem wzrost, główni pouciekali z akcjonariatu, potem sprzedali co lepsze aktywa i porzucą spółkę jak przyjdzie pora. do tego czasu są na etatach... być może i pensje wzrosły aby wydoić do końca. jakiś inny scenariusz? może zbyt brutalnie, ale taki scenariusz tutaj widzę. Zanim się leszczyna zbierze co nabrała tego towaru to już nie będzie co zbierać w tej spółce. Ot urok giełdy.

Edytowany: 16 sierpnia 2016 15:19

|

|

2

Dołączył: 2012-09-30

Wpisów: 215

Wysłane:

31 października 2016 19:21:32

przy kursie: 1,00 zł

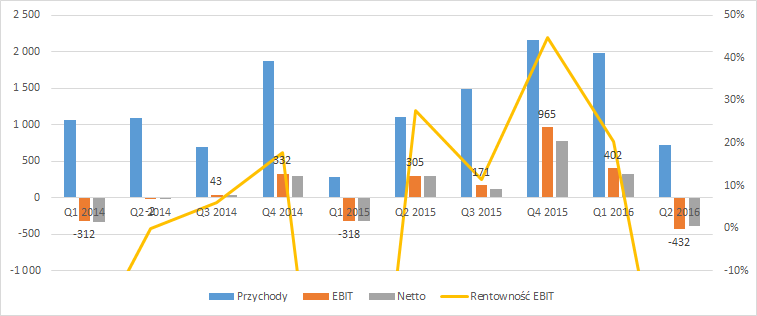

Omówienie sprawozdania GK EC2 po Q2 2016Kapitalizacja EC2 zdecydowanie spadła od czasu ostatniej analizy. Na podstawie dostępnych informacji, postaramy się poszukać przyczyny tak istotnej zmiany w wycenie Spółki. Rozważania zaczniemy tradycyjnie od wyników:

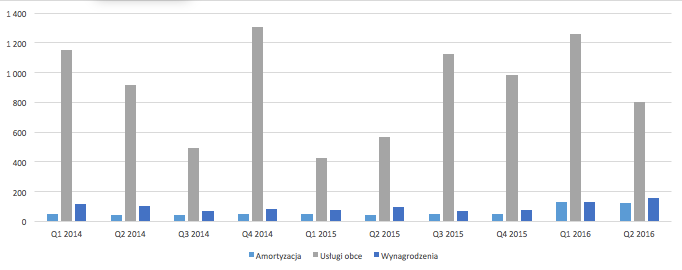

kliknij, aby powiększyćWypadają one bardzo słabo. Przychody wynoszą 720 tys. zł, najniżej od niemal dwóch lat. W zestawieniu z bardzo dużym backlogiem Spółki, wartość ta martwi jeszcze bardziej. Jedyną szansą na usprawiedliwienie jest niezafakturowanie części sprzedaży, choć i wtedy zgodnie z zasadami rozliczania kontraktów powinna być ona uznana za przychody w wartości równej poniesionym kosztom. Przeczy jednak temu.. poziom kosztów:

kliknij, aby powiększyćSame usługi obce wygenerowały ich więcej, niż Spółka sprzedaży w całym kwartale. Wysokie są również koszty wynagrodzeń dla pracowników. Przy takim poziomie obrotów, wartości te są nieuzasadnione. Wydaje się, że EC2 przeszarżowało z wyceną kontraktów i spodziewanym do poniesienia kosztem przy ich realizacji. Powoduje to wykazanie ponad 400 tys. zł straty na poziomie EBIT. Netto Spółka raportuje 312 tys. zł straty, uwzględniając oszczędności podatkowe i przypisanie części straty do udziałowców mniejszościowych w jednostkach zależnych. Podsumowując wyniki – zawiodły oczekiwania, a osiągnięte straty zaprzepaściły zyski wypracowane w pierwszym kwartale. Półrocze łącznie to 2,7 mln zł obrotów i wynik niemal równy 0. Rozczarowanie to delikatne określenie na to co się stało. Względem poprzedniego roku niemal nie ma progresu. A patrząc na ostatnie zawirowania kadrowe, będzie o to jeszcze ciężej w nadchodzącym czasie. Na pocieszenie zostaje jedynie poprawa w kwestii przepływów pieniężnych i wypłacona dywidenda ze stopą zwrotu ponad 10%. Niestety, tylko tyle pozytywów w wynikach. Przy omówieniu nie sposób nie odnieść się również do ostatnich zmian w akcjonariacie. Było ich wiele i były co najmniej istotne. Dość powiedzieć że obecnie nie ma inwestora ze znacznym pakietem akcji, choć po drodze pojawił się jeden kandydat, równie szybko znikając. Akcjami handlował też Zarząd - m. in. Prezes, który sprzedał wszystkie posiadane przez siebie udziały odchodząc ze Spółki. Jednak czy na pewno zwiastuje to rychły koniec dla EC2? Wawel dalej istnieje i ma się całkiem dobrze, pomimo sprzedaży wszystkich akcji przez Zarządzającego (choć spółki dzieli oczywiście przepaść). Dodatkowo Prezes EC2 dość szczegółowo postanowił podzielić się z akcjonariuszami motywami swojego odejścia – otrzymał stanowisko przy projekcie e-zdrowie i nie chciał wywołać konfliktu interesów. Oficjalnie. Zauważmy jednak, że jest to rynek NC, gdzie ryzyko upiększania rzeczywistości jest większe. Bo jak inaczej Prezes miał pisać o spółce, którą Zarządzał, jak nie w samych pozytywach. Również komunikat Spółki, odnoszący się do spadku wartości akcji, nie mógł być inny niż uspakajający i zawierający zdziwienie całą sytuacją. Pamiętajmy o tym, Zarządzający i Spółka będą pisać w superlatywach. Choć to i tak lepiej niż gdy w ogóle nie komunikują się z szeroko rozumianym rynkiem. Skoro nie zmiany personalne, to co odpowiada za ostatnie spadki? Oczywiście rynki dyskontują przyszłość, a ta nie wygląda tak kolorowo jak do niedawna. EC2 sprzedało swoje jednostki zależne, co znacznie ograniczyło skalę działalności. Dodatkowo odbyło się to nagle, co kładzie w złym świetle dotychczasowy styl zarządzania (piszemy że inwestujemy w nowe dochodowe przedsięwzięcia, zaraz je zwijając). Odbiło się to na prognozach - ta na 2016 rok spadła do 5,5 mln zł przychodów (oryginalnie 15,5 mln zł) i 0,8 mln zł zysku (oryginalnie 3,3 mln zł). Oznacza to także planowaną rentowność na poziomie 15% względem ponad 20% pierwotnie. Plan na 2017 to obecnie 6,8 mln zł przychodów, względem 16,7 mln zł pierwotnie. Planowane wyniki są wręcz słabsze niż te zaraportowane rok wcześniej (2015). Nic więc dziwnego, że kapitalizacja Spółki spada i obecnie wynosi 2,8 mln zł. Oznacza to oczekiwane około 330 tys. zł powtarzalnego wyniku, znacznie mniej niż prognozuje Spółka. Rynek nie ufa EC2 i nie mamy się czemu dziwić – nagła zmiana strategii, dotychczasowe mijanie się z prognozami oraz nieco zamieszania w samych władzach Spółki, wszystko to wpływa na wyższe ryzyko i zmniejsza ufność. Czy tym razem prognozę uda się wykonywać? Pomogła by w tym znajomość backlogu, ale niestety ciężko wnioskować jak on obecnie wygląda (nie wiemy które kontrakty były podpisane przez jednostki zależne). Możemy jednak zauważyć, że po sprzedaży jednostek zależnych, wyniki EC2 będą podobne do obecnych jednostkowych. A tu za półrocze Spółka raportuje narastająco wynik netto 6 tys. zł (strata w 2015), przy lepszych przychodach r/r wynoszących 1,8 mln zł. Dla sprawozdania skonsolidowanego to odpowiednio 1 tys. zł zysku netto i 2,7 mln zł obrotów za H1. Zwracając uwagę na przychody jednostkowe, jeśli Zarząd dalej wierzy w swoje przewidywania, lwia część wyniku będzie robiona w drugim półroczu (3,7 mln zł sprzedaży) i to od rentowności w tym okresie będzie zależeć wynik. W roku 2015 się udało, możliwe więc że EC2 powtórzy wynik (ten z 2015 był praktycznie w całości zbudowany zyskiem netto za czwarty kwartał). Aż do znudzenia powtórzę – może być dobrze, może być źle. Inwestując na NC musimy godzić się na znacznie wyższe ryzyko, brak powtarzalności oraz brak przewidywalności. Na pytanie czy warto raczej nikt nam nie odpowie. Jeśli wierzymy, że prognozy uda się spełnić, to mamy duże pole do wzrostów. Otrzymamy zapewne również kolejną dość sowitą dywidendę. Zwróćmy jednak uwagę na historię Spółki i ostatnie wydarzenia, zanim zdecydujemy się na jakikolwiek zakup akcji. Może taka dawka emocji jest nam wcale niepotrzebna. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 31 października 2016 19:28

|

|

PREMIUM

4

Dołączył: 2013-12-02

Wpisów: 366

Wysłane:

31 października 2016 20:47:45

przy kursie: 1,00 zł

Dziękuję za analizę, niestety dałem się nabrać na te nieziemskie prognozy Zarzadu (sprzedałem w końcu akcje z dużą stratą). I tutaj mam pytanie, na które być może Pan będzie w stanie odpowiedzieć. Spółka tłumaczy, że niewykonanie prognoz to efekt sprzedaży spółek zależych, które miały generować te super zyski. OK,jestem w stanie zrozumieć taką decyzję w sytuacji, gdy ktoś za te spólki zapłacił by godziwie. Rozumiem, ze za spółki, które miały zarobić do końca roku kilka milionów można uzyskać grubą kasę. To gdzie jest ta kasa? Widać ją gdzieś w bilansie? A jak nie widać, to może te spółki wcale nie były takie super (czyli nas wprowadzono w błąd)? A może były, ale wyprowadzone za grosze poszły dać zarobić komuś innemu (bo po co się dzielić z innymi akcjonariuszami??). Byłbym wdzięczny, gdyby Pan spróbował rozgryźć ten temat. Może nawet nie trzeba rozgryzać, bo odpowiedź jest banalna? Wtedy też będę wdzięczny za wyjaśnienia :-).

|

|