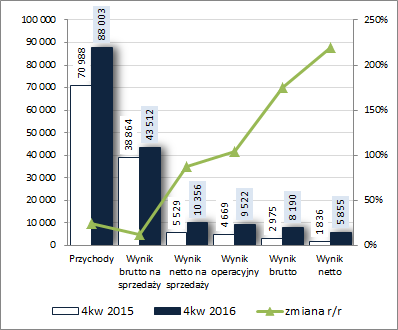

Kot w butach czy w worku?: OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ GINO ROSSI S.A. (GRI) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2016 ROK Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 4kw 2016r. GK Gino Rossi zaraportowała r/r wyraźną progresję wyników na poszczególnych poziomach

rachunku zysków i strat, przy czym jednocześnie można dopatrzyć się pewnego mankamentu jeśli chodzi o efektywność core businessu. Idąc po kolei od góry rachunku… mamy wzrost skonsolidowanych przychodów o 24%, lecz za sprawą dużo wyższego wzrostu kosztów własnych sprzedaży (+38%, prawdopodobnie efekt wyższych kosztów usług obcych oraz wynagrodzeń i świadczeń na rzecz pracowników) zysk brutto na sprzedaży wzrósł już jedynie o 12% (tym samym marża brutto wyniosła 49,4 wobec 54,8% przed rokiem). Na kolejnych poziomach wynikowych jest już tylko lepiej, przy braku istotnych zniekształceń zdarzeniami o charakterze jednorazowym. Za sprawą utrzymania w ryzach łącznych kosztów sprzedaży i ogólnego zarządu zysk netto na sprzedaży poprawiono o 87%, a po uwzględnieniu zbliżonych kosztów netto na działalności pozostałej (głównie likwidacja zapasów oraz aktualizacje wartości składników majątkowych) zysk operacyjny okazał się wyższy o 104%. W dalszej kolejności wykazano niższe finansowe koszty netto, co przełożyło się na wzrost zysku brutto o 175%, by po uwzględnieniu obciążeń podatkowych wykazać wzrost zysku netto o 219% (zrealizowana stopa podatkowa wyniosła 29 wobec 38% przed rokiem).

Jednocześnie należy odnotować, że podane przez Grupę wyniki za 4kw z jednej strony okazały się lepsze od konsensusu rynkowego na poziomie przychodów oraz wyniku operacyjnego (odpowiednio o 4,4% i 6,5%), lecz z drugiej sporo gorsze na poziomie wyniku netto (-11%).

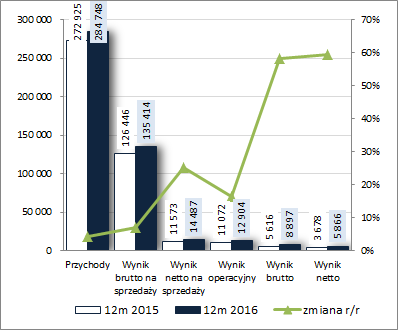

W skali całych 12m Grupa odnotowała r/r wzrost przychodów o 4%, zysku brutto na sprzedaży o 7% (marża brutto wyniosła 47,6 wobec 46,3%), zysku netto na sprzedaży o 25%, zysku operacyjnego o 17% (-1,6 wobec -0,5 mln zł na działalności pozostałej), zysku brutto o 58% (-4 wobec -5,4 mln zł kosztów finansowych netto – odsetki od finansowania obcego) i finalnie zysku netto o 59% (zrealizowana stopa podatkowa wyniosła w obu okresach ok 34%).

Od strony wartościowej opisane wyżej zmiany w zakresie głównych pozycji wynikowych rachunku zysków i strat zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

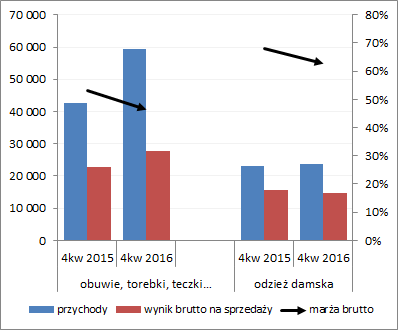

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego należy zauważyć, że o wynikach core businessu Grupy w rozpatrywanych okresach zdecydował głównie segment obuwniczy kojarzony z marką Gino Rossi (wzrost przychodów oraz wyniku brutto na sprzedaży), przy czym o ile w skali całego roku odnotowano tu lekki wzrost marży, to w samym 4kw był już jej spadek. Wyniki segmentu odzieżowego, kojarzonego ze spółką Simple CP, podlegały generalnie stabilizacji przy podobnych kierunkach zmian marży jak w przypadku segmentu obuwia.

kliknij, aby powiększyć

kliknij, aby powiększyć Jednocześnie patrząc się na końcowe wyniki segmentów to zdecydowanie korzystniej, zarówno pod względem wartości generowanych zysków jak i marż oraz ich zmian w ujęciu r/r, prezentuje się segment odzieży (wykresy poniżej, jednostka tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćW odniesieniu do przychodów ze sprzedaży warto odnotować, że systematycznie zwiększa się w nich udział eksportu (wzrost r/r z 10 do 12%), co ma swoje pozytywne przełożenie również na kwestie hedgingu walutowego (Grupa szacuje, że obecna sprzedaż w euro niemal w 100% odpowiada kosztom ponoszonym w tej walucie). Głównymi i rozwojowymi kierunkami eksportowymi są Czechy (wzrost z 15 do 20%), Francja (wzrost z 6,5 do 15,7%) oraz Słowacja (wzrost z 4 do 10,4%). Na dalszych miejscach są Litwa, Niemcy oraz Łotwa, lecz tu odnotowano spadki udziałów.

Dodatkowo, należy również zwrócić uwagę na ciągły wzrost sprzedaży internetowej, która obecnie w samym Gino Rossi odpowiada za ok 11% sprzedaży detalicznej (docelowo oceniana jest na 15%) i ok 18% w przypadku Simple CP (docelowo oceniana jest na 25%).

Patrząc się z szerszej perspektywy czasowej (wykresy poniżej; jednostki kolejno – tys. zł oraz %) na wielkości wynikowe i podstawowe wskaźniki rentowności, można stwierdzić przełamanie dotychczasowej niezbyt korzystnej sytuacji. Co prawda pewien mankament stanowi spadek marży brutto (rentowność sprzedaży na wykresie), lecz jak zauważono już wcześniej został on nawiązką zneutralizowany za sprawą mniejszej dynamiki kosztów sprzedaży i ogólnego zarządu (pytanie, czy w dłuższym okresie czasu uda się tego typu kompensację utrzymać).

kliknij, aby powiększyć

kliknij, aby powiększyćZ komentarza Zarządu do sprawozdania finansowego oraz Listu od akcjonariuszy można odnieść wrażenie, że zapatrywania co do przyszłości są umiarkowanie pozytywne. Jak zauważono już wcześniej na przychody Grupy pozytywnie wpływa rozwój sprzedaży na rynki zagraniczne oraz w nowoczesnych kanałach sprzedaży (e-commerce). Dodatkowo ostatnia poprawa koniunktury gospodarczej w Polsce (ale także generalnie w UE) w połączeniu z coraz niższym poziomem bezrobocia i systematycznym wzrostem płac również powinna stanowić wsparcie dla wyższej sprzedaży GRI. Grupa realizuje również szereg programów optymalizacyjnych, przy czym jak pokazuje ostatni kwartał lepiej oddziałuje to na obszar sprzedaży i administracji niż kosztów własnych. Zarząd od pewnego czasu realizuje działania na rzecz podnoszenia marży wyjściowej (koniec tego programu zakładany jest na 4kw 2017r.), lecz jak widać po ostatnich wynikach przestało to współgrać z faktycznie realizowaną marżą (wcześniej systematycznie ona rosła). Widać to również po raportach miesięcznych z 1kw b.r. (wykres poniżej, jednostka – tys. zł oraz %), gdzie łączne przychody wzrosły r/r o 5,7%, przy marży brutto 48,7 wobec 50,2% (kuleje w tym zakresie zwłaszcza segment odzieżowy Grupy).

kliknij, aby powiększyćJeśli chodzi o

sprawozdanie z przepływów pieniężnych GRI to pod względem ogólnego salda przepływów w ujęciu kwartalnym (wykres poniżej, jednostka – tys. zł) wypadło ono r/r zdecydowanie korzystniej (4,3 wobec 2,2 mln zł) na co jednakże w decydującym stopniu złożyły się mniejsze wydatki netto w obszarze działalności finansowej (-18,6 wobec -21,4 mln zł; głównie spłata zadłużenia oprocentowanego). W obrębie przepływów operacyjnych i inwestycyjnych zmiany wartości sald wynikowych były niekorzystne z gotówkowego punktu widzenia, lecz jednocześnie tylko nieznaczne (odpowiednio 25,2 wobec 25,8 mln zł oraz -2,4 wobec -2,2 mln zł), choć w odniesieniu do tych pierwszych należy odnotować wzrost udziału nadwyżki finansowej netto kosztem dodatnich korekt związanych ze zmianami kapitału obrotowego.

Tym samym w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy nieznaczną poprawę obrazu sytuacji gotówkowej GRI (co istotne w ramach obszaru wartości dodatnich). Strukturę przepływów można przy tym ocenić względnie pozytywnie – nadwyżka finansowa netto z nieznaczną pomocą wpływów finansowych netto pokrywa nadwyżkowo zapotrzebowanie na kapitał obrotowy i wydatki inwestycyjne netto (warto tu odnotować, że inwestycje mają charakter rozwojowy – są powyżej odpisów amortyzacyjnych).

kliknij, aby powiększyć

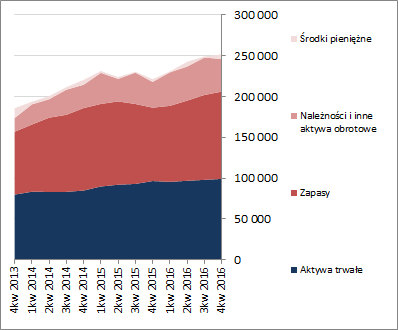

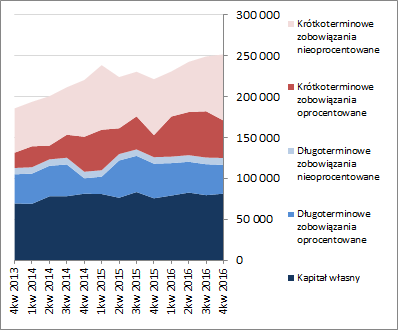

kliknij, aby powiększyćOcena sytuacji finansowejW obszarze bilansu GRI można stwierdzić, że w relacji do końca poprzedniego okresu sprawozdawczego odnotowano wzrost sumy bilansowej o 1%, co po stronie aktywów wiązało się z taką samą zmianą zarówno w odniesieniu do wartości składników trwałych (głównie w zakresie środków trwałych – powierzchnia sprzedaży) jak i obrotowych (głównie w zakresie zapasów i środków pieniężnych), a po stronie pasywów ze zwiększeniem kapitału własnego o 2% i brakiem istotnych zmian w zakresie wartości zadłużenia ogółem, co nie znaczy że w jego strukturze nic się nie działo (zobowiązania krótkoterminowe zwiększyły się o 2%, głównie za sprawą części handlowej, a długoterminowe zmniejszyły się o 5%; zadłużenie oprocentowane spadło o 14% i na koniec okresu wynosiło 48% zobowiązań ogółem).

Przedstawione zmiany nie przełożyły się w istotny sposób na strukturę kapitałowo-majątkową GRI, w ramach której można stwierdzić trwałą nadwyżkę pokrycia majątku trwałego kapitałem stałym, jednakże przy niepełnym udziale kapitału własnego (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednocześnie ciągnącym się od długiego czasu mankamentem jest dość znaczny deficyt kapitału obrotowego względem jego bieżących potrzeb, co wymaga uzupełnień w postaci zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem wskaźnikowym sytuacja finansowa GK Gino Rossi utrzymuje się stabilnie, jednakże na niezbyt bezpiecznym poziomie – płynność finansowa Grupy opiera się na pokryciu zobowiązań bieżących majątkiem obrotowym, a przy dość wysokim poziomie zadłużenia (blisko 70%) relacje długu netto do EBIT i EBITDA są bliskie poziomów granicznych (4-5 lat). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating bazujący na modelu Altmana, który dla rozpatrywanego okresu przyjął relatywnie niski poziom B (dolna granica strefy niepewnej).

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/ginoross... Ocena sytuacji rynkowejNa dzień analizy ze względu na brak aktywacji części wycen nie mamy wskazania ogólnej oceny względem rynku. Z tego co zostało aktywowane z jednej strony mamy informację o pewnym przewartościowaniu (metody majątkowe oraz renta wieczysta z dochodowych), a z drugiej w większości korzystne zapatrywania jeśli chodzi o mnożniki cenowe. Biorąc pod uwagę informacje miesięczną o sprzedaży pierwszy kwartał 2017r. powinien być dobry, choć bez fajerwerków, jeśli chodzi o wynik core businessu i prawdopodobnie też całościowy. Wydaje się, że na razie to zbyt mało, aby mocniej zdynamizować notowania Gino Rossi, progresja wynikowa musiałaby być wyraźnie większa.

Link do wskaźników

www.stockwatch.pl/gpw/ginoross... oraz... wycen

www.stockwatch.pl/gpw/ginoross... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.