Im wyżej, tym trudniej – omówienie wyników i sytuacji finansowej GK LiveChat Software S.A. (LVC) po 1kw roku obrotowego 2017/2018 (kalendarzowo po 2kw 2017 r.)Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychGK LiveChat Software otworzyła raportowanie w nowym roku obrotowym 2017/2018 tradycyjnym już niejako wzrostem r/r na poszczególnych poziomach wynikowych

rachunku zysków i strat, przy czym jednocześnie skala tej poprawy okazała się mniejsza aniżeli we wcześniejszych okresach i dodatkowo towarzyszyło jej nieznaczne pogorszenie efektywności. W raportowanym okresie Grupa wykazała r/r:

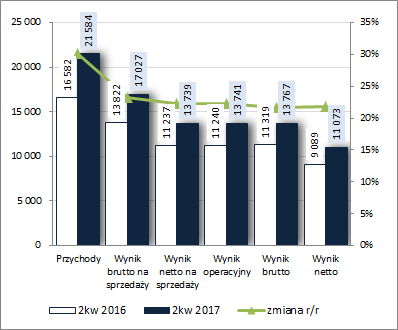

- wzrost skonsolidowanych przychodów o 30% - po sezonowo słabszym pozyskiwaniu nowych abonentów w pierwszych trzech miesiącach 2017 r. (1180), w kolejnych trzech przybyło ich znacznie więcej (1520; o czym będzie jeszcze mowa w dalszej części analizy),

- wzrost zysku brutto na sprzedaży o 23% - relatywnie mniejszy względem przychodów wzrost to efekt znacznie większych r/r kosztów własnych (głównie w związku z różnicami kursowymi dot. działalności operacyjnej – negatywny wpływ osłabienia się w bieżącym roku USD względem PLN); marża brutto wyniosła przy tym 78,9 wobec 83,4% przed rokiem,

- wzrost zysku netto na sprzedaży o 22% - relatywnie mniejsza poprawa względem wcześniejszego poziomu to efekt nieco większego r/r wzrostu łącznych kosztów sprzedaży i ogólnego zarządu (+27%), w tym zwłaszcza tych ostatnich,

- wzrost zysku operacyjnego, brutto i netto o 22% - zbliżona względem poziomu netto na sprzedaży zmiana zysku w ujęciu r/r na wymienionych poziomach rachunku wyników jest skutkiem niewielkich wartości dot. działalności pozostałej i finansowej (niewielkie kilkutysięczne przychody netto w obu przypadkach) oraz zbliżonego efektywnego obciążenia podatkowego (20%).

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

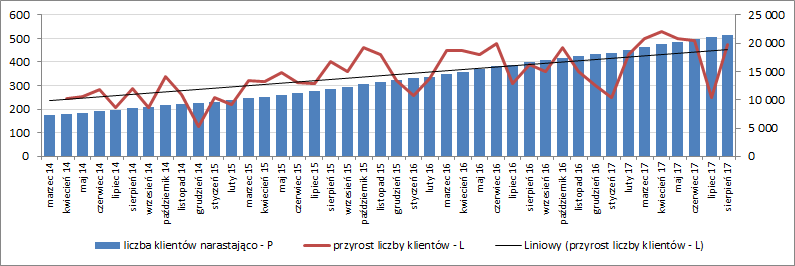

kliknij, aby powiększyć Z racji jednolitego przedmiotu działalności Grupa nie wyodrębnia rachunku segmentowego. Jednocześnie dzieli się szczegółowymi informacjami o comiesięcznym przyroście klientów oferowanej aplikacji komunikacyjnej (wykres poniżej).

kliknij, aby powiększyćJak widać, w ujęciu narastającym utrzymuje się tu cały czas tendencja wzrostowa (niemal liniowa), przy czym z perspektywy poszczególnych miesięcy zarysowuje się wyraźnie pewna sezonowość – najniższe przyrosty przypadają na styczeń i lipiec, podczas gdy najwyższe notowane są zazwyczaj w październiku.

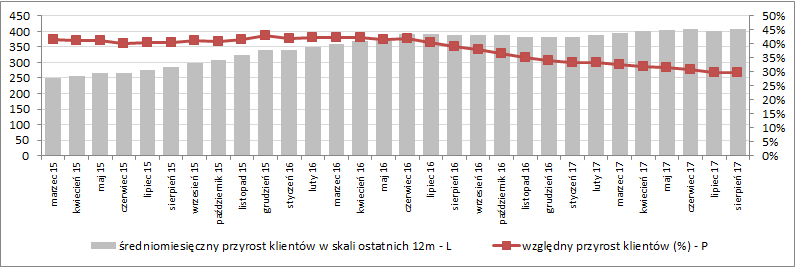

Odnotować również trzeba, że ostatnio, wraz z puchnącą bazą klientów, tempo tego przyrostu w wymiarze względnym (procentowym) r/r ulega systematycznemu zmniejszaniu (w latach 2015-2016 oscylowało w okolicy 40% i nawet lekko ponad, by w ciągu ostatniego roku stopniowo zejść do poziomu 30%). Wynika to z faktu, że wcześniej średniomiesięczny, liczony za ostatnie 12m, napływ nowych klientów wykazywał tendencję wzrostową, podczas gdy od nieco ponad roku balansuje w okolicy 400 (wykres poniżej).

kliknij, aby powiększyćTendencja taka może być efektem rosnącej bazy abonenckiej (mniejszemu łatwiej szybciej rosnąć niż większemu), lecz zarazem trzeba też mieć na uwadze, że rynek aplikacji typu livechat jest bardzo konkurencyjny (czyt. rozdrobniony;

www.similartech.com/categories...) i choć LVC zalicza się tu do jednych z wiodących podmiotów, to jednak do liderów trochę mu brakuje, a w jego pobliżu jest z kolei szereg innych firm.

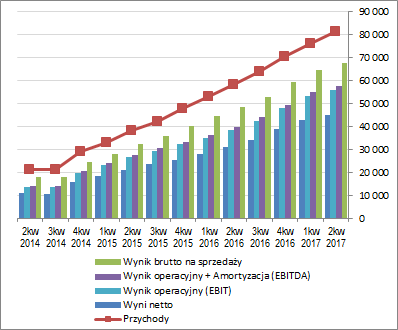

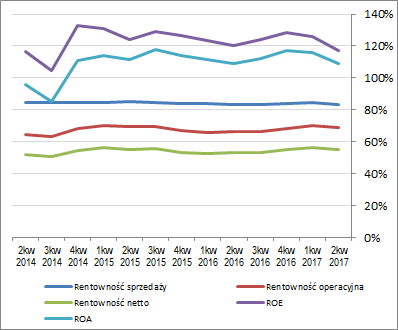

Z perspektywy tendencji wynikowych i efektywnościowych LVC w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można odnotować, że Grupa kontynuuje marsz w górę w zakresie wielkości wynikowych (choć ostatnie dwa okresy sprawozdawcze nie były już tak udane jeśli chodzi o zmiany kw/kw, gdzie dotychczas również występowała tendencja wzrostowa), lecz jednocześnie wystąpiło sygnalizowane już wcześniej pogorszenie efektywności – obniżenie poziomów podstawowych wskaźników rentowności. Mimo wszystko nie są to póki co zmiany, które miałyby wpłynąć na rewizję dotychczasowego pozytywnego obrazu sytuacji. Tym bardziej, jeśli weźmiemy pod uwagę o jakich poziomach rentowności mówimy. Nie ulega natomiast wątpliwości, że wraz ze wspinaniem się na coraz to wyższe poziomy wynikowe Grupie coraz trudniej jest utrzymać dotychczasowe tempo ich poprawy (2 lata temu annualizowane wyniki i przychody rosły r/r w tempie bliskim 80-90%, rok temu ok 50%, a obecnie ok 40%).

kliknij, aby powiększyć

kliknij, aby powiększyćZ punktu widzenia

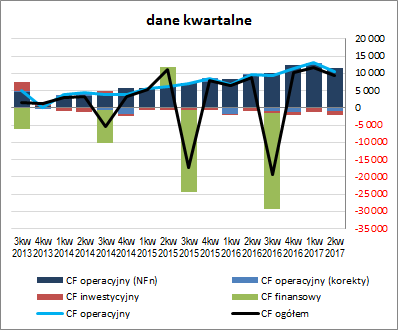

sprawozdania z przepływów pieniężnych LVC w rozpatrywanym okresie kwartalnym (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować relatywnie nieznaczny wzrost r/r dopływu środków na poziomie salda ogólnego (9,5 wobec 8,7 mln zł), co w decydującym stopniu było wynikiem poprawy w obszarze operacyjnym (10,6 wobec 9,6 mln zł, przy wiodącym udziale nadwyżki finansowej netto). W obszarze inwestycyjnym odnotowano nieco większe r/r wydatki netto (1,2 wobec 0,9 mln zł), a w finansowym podobnie jak przed rokiem przepływy wyszły na zero.

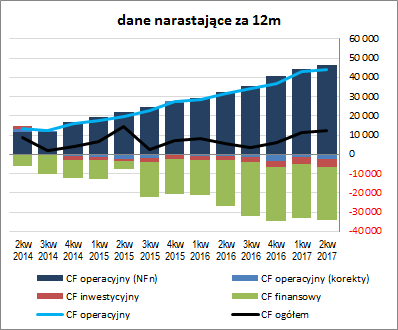

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kontynuację poprawy w zakresie ogólnego salda gotówkowego i operacyjnego, lecz już w znacznie bardziej ograniczonym zakresie względem wcześniejszych kwartałów. Utrzymuje się przy tym niezwykle pozytywna struktura przepływów, gdzie nadwyżka finansowa netto ze sporą nawiązką pokrywa potrzeby w zakresie kapitału obrotowego oraz inwestycyjne i zwłaszcza finansowe wydatki netto (zdecydowanie największe z wymienionych, dotyczące wypłacanych dywidend).

kliknij, aby powiększyć

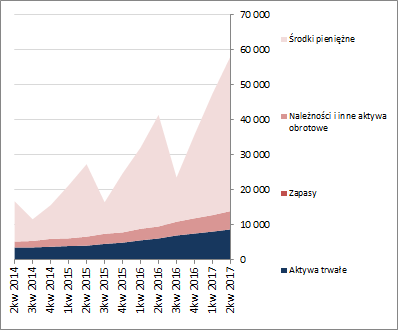

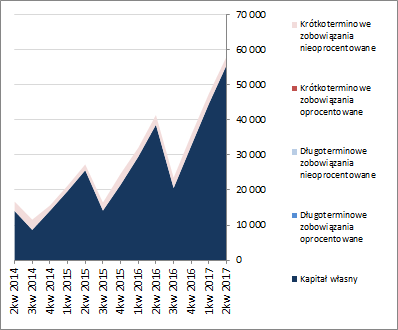

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu LVC w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 22%, który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 8% (głównie w zakresie środków trwałych oraz kosztów prac rozwojowych wykazywanych w ramach wartości niematerialnych) i obrotowych o 25% (w zakresie należności i środków pieniężnych – zdecydowanie największa pozycja aktywów), a po stronie pasywów ze wzrostem kapitału własnego o 25% i spadkiem zobowiązań ogółem o 15% (wyłącznie krótkoterminowych nieoprocentowanych; Grupa nie posiada zadłużenia długoterminowego ani długu oprocentowanego).

Przedstawione wyżej zmiany przełożyły się dodatkowo in plus na strukturę kapitałowo-majątkową LVC, która prezentuje się bardzo bezpiecznie. Pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi, jest wielokrotnie nadwyżkowe, podobnie zresztą jak struktura kapitału obrotowego netto, gdzie występuje znaczna nadwyżka względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy po raporcie za 1kw 2017/2018r., to biorąc pod uwagę wcześniejsze wnioski z analizy jej struktury kapitałowo-majątkowej nie może być ona oceniona inaczej niż jako bardzo bezpieczna (poszczególne wskaźniki płynności i zadłużenia są mocno odległe od poziomów granicznych). Podobne wnioski płyną z serwisowego ratingu bazującego na modelu Altamana (AAA). Strategię finansową Grupy można wręcz uznać za bardzo konserwatywną.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

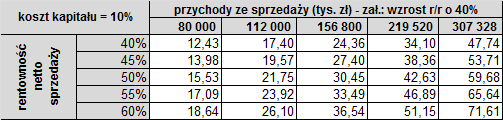

www.stockwatch.pl/gpw/livechat... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na znaczne przewartościowanie akcji LVC na GPW w Warszawie (dotyczy to wszystkich grup metod – majątkowych, dochodowych i mnożnikowych). Przy bieżącym annualizowanym wyniku netto i koszcie kapitału na poziomie 10% wycena rentą wieczystą LVC wychodzi na poziomie 17,43 zł na akcję. Obecna wycena rynkowa akcji Grupy na poziomie ok 48 zł, przy wspomnianym wyżej koszcie kapitału, odpowiadałaby sytuacji, w której LVC generuje w ujęciu rocznym 123,6 mln zł zysku netto. Przy obecnym tempie wzrostu tej kategorii wynikowej (ok 40%) trwałoby to ok 3 lat. Należy jednakże mieć na uwadze, że o ile dalszy wzrost przychodów Grupy jest wielce prawdopodobny, to utrzymanie dotychczasowej rentowności sprzedaży i tym samym tempa poprawy wyników w ujęciu r/r może okazać się zadaniem znacznie trudniejszym. Poniżej pokusiłem się o symulację wyceny Grupy na bazie renty wieczystej przyjmując jako zmienne przychody i rentowność netto sprzedaży oraz zakładając koszt kapitału na poziomie 10%.

kliknij, aby powiększyć Link do wskaźników

www.stockwatch.pl/gpw/livechat... oraz...

wycen

www.stockwatch.pl/gpw/livechat... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.