Z dużej chmury mały deszcz – omówienie wyników KBJ SA po 3 kw. 2017 rRynek chłodno przyjął ostatni raport finansowy - na powynikowej sesji kurs spółki spadł o prawie 10 proc. i w zasadzie nie ma się czemu dziwić, gdyż oczekiwania mogły być sporo większe. Choć sam III kw. zakończył się stratą, to wydaje się, że nie on jest największym rozczarowaniem, a opublikowana roczna prognoza.

Przychody i równe z nimi wyniosły w III kw. 4,7 mln zł i były o 15 proc. wyższe r/r. Sama zafakturowana sprzedaż zamknęła się kwotą 4,5 mln zł co oznacza zwyżkę o 14,7 proc. To nadal całkiem spore tempo wzrostu, ale spółka we wcześniejszych okresach notowała znacznie wyższe dynamiki, które dawały inwestorom podstawy do budowy znacznie większych oczekiwań. W poprzednim kwartale tempo wzrostu wyniosło 79 proc., kwartał wcześniej 88 proc., natomiast w IV kw. poprzedniego roku 133 proc.

kliknij, aby powiększyć*dane prognozowaneTego samego dnia co raport KBJ opublikowała także prognozę finansową na cały 2017 r. Z dotychczasowych wyników za pierwsze 9 miesięcy i prognozy wynika, że w IV kwartale KBJ pokaże 6,4 mln zł przychodów i równych z nimi, a to oznacza, że ostatni trzymiesięczny okres w roku zakończy się regresem sprzedaży na poziomie 8 proc. Oczywiście prognoza może być konserwatywna, ale wydaje się, że o raportowanym tempie wzrostu do 3 kw. roku możemy chwilowo zapomnieć. Zgodnie z tym co zapowiadał zarząd spółki zmniejszona została sezonowość sprzedaży, ale raczej mało kto oczekiwał, że 4 kw. przestanie być okresem najlepszym w roku. Warto też zwrócić uwagę, że skapitalizowana nadwyżka nierozliczonych przeprowadzonych prac (zmiana stanu produktów) była niższa niż w poprzednich kwartałach i wyniosła 223 tys. zł, w relacji do 642 tys. w poprzednim kwartale i ponad miliona w I kw. tego roku.

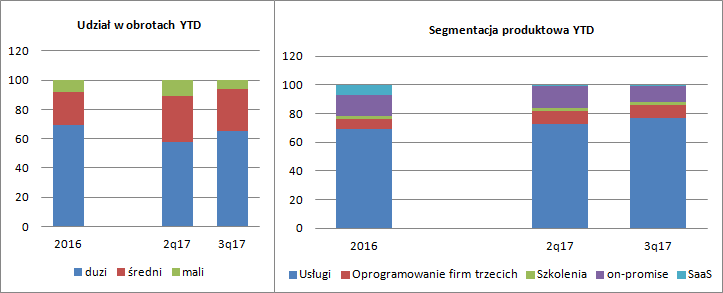

W samym III kw. tego roku nieco zmieniła się struktura segmentowa sprzedaży względem pierwszego półrocza. W znacznie większym stopniu obroty były generowane przez dużych klientów, kosztem tych najmniejszych. W mixie sprzedażowym zmalał udział oprogramowania własnego (z 16 proc. do 12 proc.), natomiast wzrósł udział przychodów z usług wdrożeniowych – z 73 proc. do 77 proc.

kliknij, aby powiększyćBaza kosztowa w ujęciu r/r wzrosła w III kw. o 1,3 mln zł i wyniosła 5,08 mln zł. To poziom nieco niższy niż kwartał wcześniej (spadek o ponad 200 tys.), a także o 550 tys. niższy niż w 1 kw. roku. Za różnicę w kosztach odpowiada głównie poziomu usług obcych, a pozostałe pozycje utrzymują się 5 kwartał z rzędu na zbliżonym poziomie. Niestety w relacji do poniesionych kosztów przychody są zbyt małe aby wyciągnąć wynik na plus. KBJ w III kw. poniosła stratę na sprzedaży w wysokości 340 tys. zł w porównaniu do 275 tys. zysku w III kw. poprzedniego roku. Być może strata jest związana z wprowadzeniem do oferty oprogramowania e-Leki. W raporcie napisano, że:

Cytat:Spółka prowadzi kilka projektów wdrożenia rozwiązania e-Leki, z których przychody zarówno wdrożeniowe jak i licencyjne, na bazie zawartych umów, są planowane na IV kwartał b.r. Cykl realizacji projektów e-Leki jest inny niż w przypadku pozostałych produktów, co ma odzwierciedlenie w również w jednostkowych wynikach kwartalnych, tj. w przesunięciach przychodów przy jednoczesnym utrzymaniu bazy kosztowej i zaangażowania wdrożeniowego.

Osobiście nie widzę tutaj większej różnicy niż miało to miejsce w działalności bez e-Leki, bo spółka wielokrotnie informowała o przesunięciu przychodów i rozliczaniu prac gównie w IV kwartale roku, ale skoro zarząd o tym informuje to najwyraźniej jakaś niedostrzegana przeze mnie różnica jest.

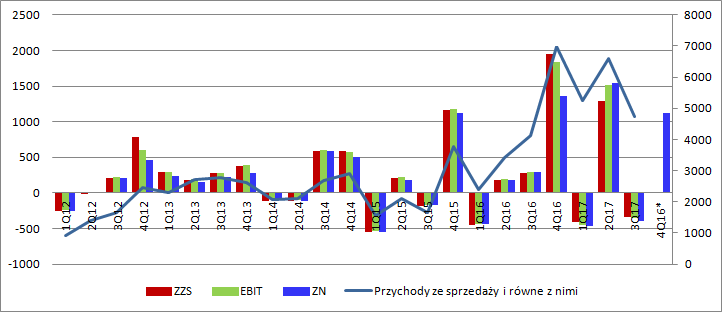

kliknij, aby powiększyćPozostała działalność operacyjna podobnie jak w wielu poprzednich kwartałach nie zmieniła istotnie obrazu wyniku operacyjnego który zamknął się stratą na poziomie 350 tys. zł. Nie było także istotnych kosztów w linii finansowej i strata operacyjna przetransformowała się praktycznie w całości na stratę na poziomie wyniku brutto. Co ciekawe pomimo straty spółka wykazała dodatnie obciążenie fiskalne i zamknęła III kw. stratą netto w wysokości 400 tys. zł. Do tej pory III kw. nie należał do najmocniejszych w roku (najsłabszy był I, najmocniejszy IV), ale trzeba także zauważyć, że poniesiona strata jest najwyższa z do tej pory raportowanych III kwartałów.

Z opublikowanej prognozy finansowej na 2017 r. wynika, że w IV kw. spółka pokaże 1,13 mln zł zysku netto, a to oznacza, że zysk ten będzie niższy niż w II kw. roku kiedy wyniósł 1,54 mln zł i niższy niż raportowany w IV kw. 2016 r. – 1,36 mln zł. Zarząd spółki zapowiadał walkę z sezonowością, ale rozkład wyniku w poszczególnych kwartałach z pewnością jest zaskoczeniem i raczej mało kto się spodziewał, że zostanie złamana sezonowość IV kw.

kliknij, aby powiększyć*dane prognozowaneW kwestii dokonań spółki w ostatnim okresie warto wspomnieć, że w IV kw. KBJ na podstawie umowy odpłatnego wstąpienia w prawa i obowiązki przejął od ZETO w Poznaniu ok. 20 klientów średniej wielkości, którzy powinny generować rocznie około 1-1,2 mln zł sprzedaży. Niestety kwota umowy przejęcia nie jest ujawniona. W III kw. wprowadzono do oferty kolejne własne oprogramowanie – e-NIPV, gdzie już zawarte są pierwsze umowy sprzedaży.

Po trzech kwartałach łącznie przychody i równe z nimi wynoszą 16,6 mln zł, co oznacza wzrost o 67 proc. r/r, natomiast KBJ osiągnął wynik netto w wysokości ponad 670 tys. W całym 2016 r. KBJ ma osiągnąć przychody na poziomie 23 mln zł (+36 proc.) i wynik netto równy 1,8 mln zł (+29 proc.). Takie dynamiki są nadal wysokie, ale prawdopodobnie niższe od oczekiwań inwestorów, które były budowane na wyśmienitym pierwszym półroczu.

Obecna kapitalizacja spółki wynosi 21 mln zł, co w relacji do 1,8 mln zł spodziewanego zysku netto w 2017 r. wydaje się poziomem nie odbiegającym istotnie od wartości wewnętrznej spółki, tym bardziej, że KBJ płaci akcjonariuszom regularne dywidendy. Można powiedzieć, że w wycenie rynkowej uwzględnione są bieżące dokonania, ale brak jest oczekiwanego wzrostu wyników, co w kontekście III kw. i prognozy na cały rok może wydawać się słuszne przynajmniej w krótkim terminie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj