KBJ mocno zyskał na zmianach w VAT – omówienie sprawozdania po IV kw. 2016 r.W ostatnim omówieniu po 2 kw. 2015 zgłaszałem pewne wątpliwości co do wzrostowego charakteru spółki. I faktycznie, rok 2015 nie był do końca udany. KBJ zaraportował 8,3 mln przychodów netto (przed uwzględnieniem zmiany stanu zapasów), w porównaniu do 9,2 mln rok wcześniej.

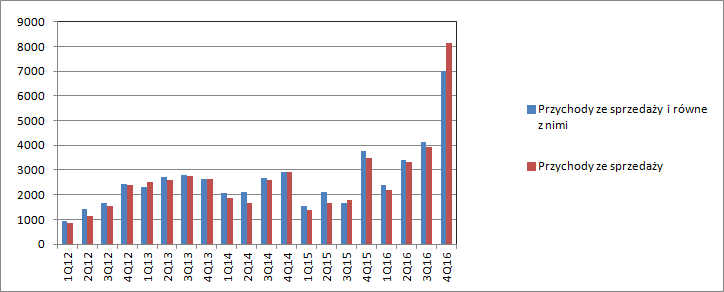

Obraz jednak diametralnie się zmienił w 2016 r. Już w pierwszym kwartale spółka zaraportowała sprzedaż wyższą o 62 proc. r/r, a potem było tylko coraz lepiej. W drugim kwartale dynamika zbliżyła się do 100 proc. żeby finalnie w ostatnim kwartale wynieść 133 proc. Zmiana zaiste imponująca. Jeśli chodzi o przyczyny tak istotnego wzrostu sprzedaży najlepiej oddajmy głos samej spółce:

Komentarz po 1 kw.

Cytat:Tak znaczący wzrost przychodów został zrealizowany dzięki kontynuowaniu rozpoczętych w ubiegłym roku kontraktów.

Komentarz po 2kw.

Cytat:Tak znaczący wzrost przychodów został zrealizowany dzięki kontynuowaniu rozpoczętych w ubiegłym roku kontraktów, pozyskaniu nowych klientów, oraz znaczącej rozbudowie oferty spółki i zwiększeniu zespołu

Komentarz po 3 kw.

Cytat:Tak znaczący wzrost przychodów został zrealizowany dzięki zwiększeniu liczebności zespołów projektowych, a także kontynuowaniu rozpoczętych w ubiegłym roku kontraktów, pozyskaniu nowych klientów oraz kontynuowanej rozbudowie oferty spółki.

Komentarz po 4 kw.

Cytat:Podwojenie przychodów względem roku 2015 zostało osiągnięte zwiększeniu liczebności zespołów projektowych, sprzedaży i przeprowadzeniu wdrożeń własnego oprogramowania , a także kontynuowaniu rozpoczętych w ubiegłym roku kontraktów, pozyskaniu nowych klientów, oraz kontynuowanej rozbudowie oferty spółki.

Jak widać liczba wymienionych przyczyn praktycznie rosła wraz z każdym kolejnym kwartałem. Co więcej, wygląda na to, że nie jest to tylko doprecyzowanie stanu rzeczy. W raporcie za II kw. spółka poinformowała o rozpoczęciu pracy nad nowym oprogramowaniem :

kliknij, aby powiększyćUstawa weszła w życie 1 lipca i wymagała przesłania zestawienia transakcji VAT za lipiec do 25 sierpnia. A zatem zwyczajowo słabszy wakacyjny, trzeci kwartał zapowiadał się jako ogrom pracy dla firm i jak już wiemy taki był. Sprzedaż oferowanego oprogramowania przekroczyła oczekiwania zarządu KBJ i zmusiła spółkę do znacznego wzrostu liczebności zespołów wdrożeniowych. Zgodnie z informacjami ze sprawozdania w III kw. przez wynik przeszły częściowo przychody licencyjne, natomiast same wdrożenia dopiero w IV kw.

kliknij, aby powiększyćRodzi się zatem pytanie czy przypadkiem sprzedaż w minionym roku nie była jednorazowa. Z pewnością niezły powinien być także obecny rok i to jego pierwsze półrocze. To co weszło w zeszłym roku dotyczyło tylko największych spółek z przychodami na poziomie powyżej 50 mln EUR i zatrudniającymi więcej niż 250 pracowników. Ustawa dla spółek z obrotem od 2 do 50 mln EUR i zatrudniających do 250 osób weszła w życie dopiero w styczniu 2017 r., co oznacza, że pierwsze JPK muszą być przesłane już za parę dni.

Teoretycznie od 1 stycznia 2018 r. obowiązek JPK obejmie także mikroprzedsiębiorstwa, ale to po pierwsze nie jest target KBJ, a po wtóre najprawdopodobniej malutkie spółki będą szukały rozwiązań najtańszych. Niestety spółka nie podaje segmentacji na usługi i produkty, nie mówiąc już o większej szczegółowości. Z tego powodu ciężko wnioskować jak dużą część przychodów stanowią licencje (i czy w ogóle są udzielane czasowo, czy bezterminowo), a jak mniej powtarzalne wdrożenia. Z drugiej strony otoczenie cały czas się zmienia (technologia także!) i wymaga co najmniej dostosowywania starszych narzędzi. To pozwala mieć nadzieję, że potencjał wzrostu KBJ jeszcze się nie wyczerpał.

Oczywiście wzrost przychodów musiał za sobą pociągnąć także wzrost kosztów. Jak już wspomniałem sama spółka informowała, że wzrosła liczba zespołów i ich liczebność, co pociągnęło za sobą koszty pracownicze i usługi obce (podwykonawców). Warto jednak także zwrócić uwagę, że mocno wzrosła amortyzacja. W IV kwartale wyniosła 137 tys. w porównaniu do 69 tys. przed rokiem.

kliknij, aby powiększyćW efekcie dynamicznego wzrostu przychodów zysk spółki w IV kwartale wyniósł 1,36 mln zł, a w całym roku 1,39 mln zł. Przed rokiem spółka notowała odpowiednio 973 tys. zł i 441 tys. zł

kliknij, aby powiększyćSkoro mowa o amortyzacji to przejdźmy do bilansu. Nie tylko pod względem wyników IV kwartał okazał się wyjątkowy. Znaczącym zmianom uległ także wspomniany bilans. W szczególności ciekawe pozycje zaprezentowałem na poniższym wykresie:

kliknij, aby powiększyćJak widać KBJ sukcesywnie zwiększa wartość aktywów niematerialnych i prawnych. Pierwszy skok miał miejsce w II kw. 2015 r. Następny w IV kw. i ostatni także w IV kw, ale 2016 r. W tym miejscu sprawozdania spółka pokazuje nakłady na wytworzone i gotowe oprogramowanie, które potem wdraża/sprzedaje u klientów. W 2015 r. były to bliżej nie określone moduły SAP w modelu SaaS. Teraz prawdopodobnie oprogramowanie do wysłania JPK. Skoro jest gotowe, spółka je sprzedaje, to musi także pokazać w rachunku wyników koszt jego wytworzenia, którym jest właśnie dodatkowa amortyzacja.

Kolejna sprawa na którą warto zwrócić uwagę, to dość mocny spadek zapasów, czyli produkcji w toku (widać go także na pierwszym wykresie – spora korekta sprzedaży netto). Niski poziom zapasu świadczy o małym skapitalizowanym koszcie prowadzonych i nierozliczonych kontraktów, a zatem prawdopodobnie ich także niskim stanie zaawansowania, choć z drugiej strony spółka znów zaczęła pokazywać RMC (rozliczenia międzyokresowe czynne) dotyczące kontraktów długoterminowych. Skoro je pokazuje, to pokazała także z nich przychody i zyski. Możliwe jest zatem, że jakiś kontrakt został zakwalifikowany jako długoterminowy i spadł z produkcji w toku. Niestety nie ma tutaj pełnej jasności co się stało. Dodatkowo pojawiły się istotne rozliczenia międzyokresowe bierne (po stronie pasywów), czego do tej pory nie było w historii spółki. Prawdopodobnie są to zaliczki.

O ile rok wypadł znakomicie pod względem wyników, to w przepływach nie było już tak różowo. Pomimo zysków na poziomie 1,4 mln zł i prawie 0,5 mln amortyzacji spółka wygenerowała operacyjnie tylko 727 tys. zł, w porównaniu do 1,4 mln zł przed rokiem. Prawdopodobnie jednak to stan przejściowy i można liczyć na wysoką dywidendę . Prace zafakturowane w IV kwartale, gdzie były bardzo wysokie i rekordowe przychody, nie zostały jeszcze opłacone przez klientów spółki. Brak gotówkowych rozliczeń z podwykonawcami i zaliczki tylko częściowo zrekompensował brak przepływu należności od klientów.

Można powiedzieć, że KBJ wróciło do formy po słabszym 2015 r. Informacje o pozyskanych w 2015 klientach znalazły odzwierciedlenie w wynikach ubiegłego roku, tak jak obiecywał to zarząd spółki.

Reakcja rynku na raport nie może dziwić – wzrost kursu do ponad 6,5 zł. Nieco mniej racjonalne wydaje się zachowanie w kolejnych dniach, które sprowadziło poziom kursu do sytuacji sprzed raportu. Przy obecnej cenie spółka jest notowana na wskaźniku C/Z równym 5,64. Owszem, prawdopodobnie część zysków związana z JPK ma charakter niepowtarzalny, ale chyba nie aż na takim poziomie jaki wynika z kapitalizacji. Co więcej, jeśli KBJ wypłaci dywidendę na podobnym poziomie ( w stosunku do raportowanego zysku netto) jak w roku ubiegłym, to okaże się, że stopa sięga 9-10 proc.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj