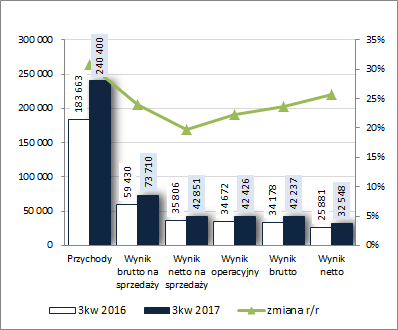

Najpierw masa, potem rzeźba – omówienie wyników i sytuacji finansowej GK Benefit Systems S.A. (BFT) po 3kw 2017 rokuZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2017r. GK Benefit Systems kontynuowała poprawę r/r na wszystkich poziomach wynikowych

rachunku zysków i strat, przy czym w odróżnieniu od wcześniejszych okresów sprawozdawczych towarzyszyła temu niższa efektywność w obszarze działalności podstawowej. Skonsolidowane przychody ze sprzedaży wzrosły r/r o 31%, lecz za sprawą wyższych o 34% kosztów własnych zysk brutto na sprzedaży już tylko o 24% (marża brutto uległa zmniejszeniu z 32,4 do 30,7%), a zysk netto na sprzedaży o 20% (koszty sprzedaży i ogólnego zarządu wzrosły łącznie o 31%). Dzięki ponad połowę mniejszym kosztom netto na działalności pozostałej oraz finansowej, na poziomie wyniku operacyjnego i brutto wykazano poprawę zysków o odpowiednio 22% i 24%. Z kolei po uwzględnieniu księgowań podatkowych (nieco niższa efektywna stopa podatkowa – 23 vs 24%) na poziomie wyniku netto zaraportowano wzrost zysku o 26% (w tym dla akcjonariuszy o 21%).

Tym samym w ujęciu narastającym za 9m przychody Grupy wzrosły r/r o 29%, zysk brutto na sprzedaży o 35%, zysk netto na sprzedaży i operacyjny o 33%, zysk brutto o 30%, a zysk netto o 34% (w tym dla akcjonariuszy o 32%).

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

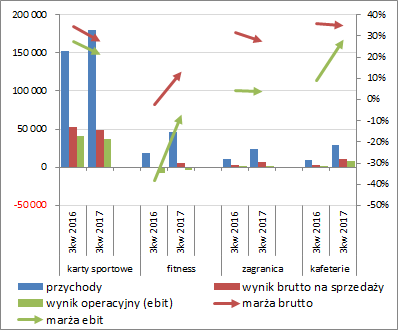

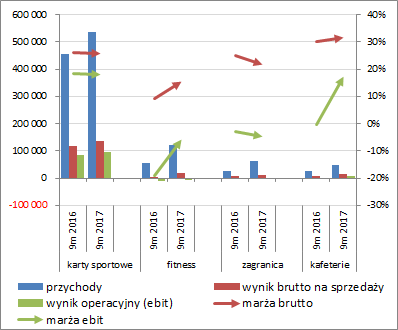

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %), nadal największy wpływ na wyniki Grupy ma działalność w zakresie kart sportowych MULTISPORT na rynku polskim (ok 75% przychodów ogółem). W rozpatrywanym okresie kwartalnym odnotowano tu r/r wyraźny wzrost przychodów przy jednoczesnym pogorszeniu marż i nieznacznym spadku wyniku brutto na sprzedaży i operacyjnego (efekt rozliczeń międzysegmentowych oraz wzrostu udziału kart limitowanych). Zdecydowanie lepiej radziły sobie pozostałe (zdecydowanie mniejsze segmenty), gdzie odnotowano dynamiczny wzrost przychodów i poprawę wyników, aczkolwiek jedynie w odniesieniu do klubów fitness towarzyszyła temu jednoczesna poprawa marż. W skali całych 9m 2017r. widoczny jest już wzrost przychodów i wyników we wszystkich czterech obszarach działalności Grupy, przy czym w odniesieniu do krajowego rynku kart sportowych odbyło się to przy stabilizacji marż, a w przypadku rynku zagranicznego przy ich nieznacznym pogorszeniu; w segmencie fitness i kafeterii odnotowano natomiast ich wyraźną poprawę.

kliknij, aby powiększyć

kliknij, aby powiększyć Wzrost przychodów Grupy cały czas idzie w parze z jej systematycznym rozrostem ilościowym (wykres poniżej) pod względem liczby obsługiwanych kart MULTISPORT na rynku krajowym i zagranicznym (Czechy, Słowacja, Bułgaria), liczby klubów fitness oraz użytkowników platform kafeteryjnych (MyBenefit, MultiKafeteria, Program Kinowy, MultiTeatr, BenefitLunch oraz MultiMuzeum).

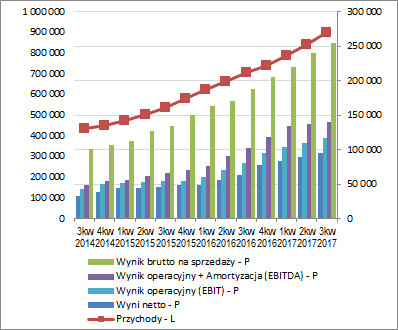

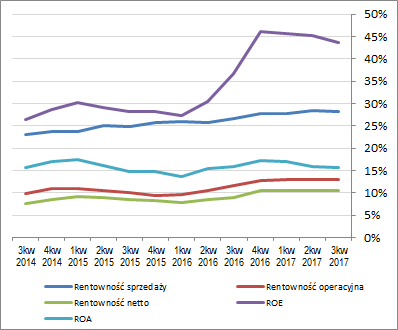

kliknij, aby powiększyćPatrząc się na tendencje wynikowe i efektywnościowe BFT w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można dostrzec systematyczny wzrost w zakresie poszczególnych wielkości wynikowych, czemu towarzyszą znacznie bardziej stonowane zmiany w zakresie podstawowych wskaźników rentowności (wyjątek w tym względzie stanowi jedynie stopa zwrotu z kapitału własnego ROE, której skoki są powiązane z polityką spółki w zakresie skupu akcji własnych i wypłaty dywidendy).

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc powyższe pod uwagę można powiedzieć, że systematyczna poprawa w czasie wyników Grupy ma bardziej podstawy ilościowe (wzrost liczby obsługiwanych kart, użytkowników i pozyskiwanych klubów fitness) aniżeli jakościowe (poprawa efektywności działania w ramach obranego modelu biznesowego) i jak na razie nic nie zapowiada zmian w tym zakresie. Mimo znacznego rozrostu skali działania Grupy na przestrzeni ostatnich lat trudno uznać, że rynek jest nasycony oferowanymi przez nią produktami. Poza tym, nawet gdyby zaczęto odnotowywać pewną zadyszkę na rynku krajowym w kluczowym segmencie kart MultiSport (jak to ujawniło się w rozpatrywanym okresie sprawozdawczym), to coraz lepiej zaczynają performować pozostałe mniejsze segmenty – fitness, zagranica (karty MultiSport) oraz kafeterie. Spore oczekiwania są związane właśnie z pierwszym z nich, gdzie po początkowych wyższych kosztach dotyczących nowootwieranych klubów fitness spodziewana jest stopniowa poprawa ich wyników (czego pierwsze efekty już widać). Jednocześnie realizując strategię dynamicznego wzrostu w tym obszarze rynkowym Grupa zwróciła na siebie uwagę UOKiK, które ma zastrzeżenia dotyczące transakcji przejęcia Calypso Fitness (postępowanie w tej sprawie jeszcze się nie zakończyło).

Jeśli chodzi o

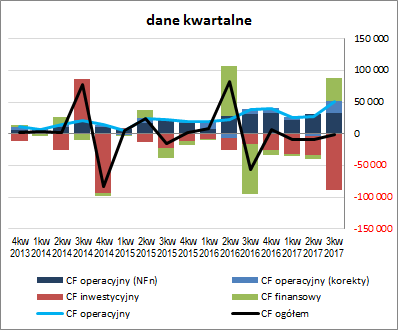

sprawozdanie z przepływów pieniężnych BFT to w skali 3kw (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r ze zdecydowanie mniejszym ujemnym saldem ogólnym (odpływ rzędu -0,9 wobec -56 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miał dużo lepszy r/r wynik w obszarze operacyjnym (51 wobec 39 mln zł, choć odnotować trzeba, że uzyskany został w dużym stopniu dzięki pozytywnym korektom dot. składników obrotowych) oraz wpływy wobec znacznych finansowych wydatków netto przed rokiem (37 wobec -79,2 mln zł; efekt pozyskanego zadłużenia oprocentowanego). Jednocześnie w ramach przepływów inwestycyjnych Grupa odnotowała r/r znaczny wzrost wydatków netto (-88,9 wobec -15,8 mln zł), które w głównej mierze wiązały się z przejmowaniem klubów fitness oraz w dalszej kolejności ich dofinansowywaniem (udzielanie pożyczek).

Z perspektywy ujęcia narastającego za 12m zmiany za rozpatrywany kwartał wpłynęły na wyraźną poprawę poziomu salda ogólnego Grupy, aczkolwiek nadal w obszarze wartości ujemnych. BFT systematycznie zwiększa swoje możliwości w zakresie generowania dodatnich przepływów operacyjnych, które w głównej mierze bazują na nadwyżce finansowej (korekty wyniku netto są relatywnie nieznaczne) i w dużym stopniu pokrywają coraz większe inwestycyjne wydatki netto związane ze wzrostem skali działania. Poza sporadycznymi wyjątkami działalność finansowa ma zdecydowanie mniejsze znaczenie dla ujęcia narastającego za 12m (ostatnio za sprawą pozyskania finansowania oprocentowanego wpływa na plus).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa BFT zwiększyła się o 12%, co po stronie aktywów wiązało się ze wzrostem wartości składników trwałych o 5% (głównie za sprawą wartości firmy i środków trwałych związanych z przejęciami klubów fitness) i składników obrotowych o 27% (głównie należności), a po stronie pasywów ze zwiększeniem kapitału własnego o 1% (niski przyrost kapitału własnego przy solidnej poprawie wyniku netto jest efektem skupu akcji własnych) i wzrostem zobowiązań ogółem o 17% (dług krótkoterminowy zwiększył się o 27%, a długoterminowy zmniejszył o 1%; jednocześnie dług oprocentowany wzrósł przy tym o 52% i stanowił na koniec okresu 47% zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły in minus na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Spółki, która generalnie od dwóch kwartałów prezentuje się mało korzystnie – deficytowe pokrycie aktywów trwałych kapitałem stałym, nie mówiąc o własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), przy negatywnej sytuacji w zakresie struktury kapitału obrotowego netto, gdzie pojawia się luka między zapotrzebowaniem na kapitał obrotowy a jego bieżącym stanem (ujemny).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia wskazują na dość agresywną strategię finansową BFT. Pokrycie zobowiązań krótkoterminowych składnikami majątku (wskaźnik płynności bieżącej) jest stosunkowo często niepełne, przy wspomnianej wcześniej negatywnej sytuacji w zakresie struktury kapitału obrotowego netto. Obraz całości ratuje niejako ujęcie dochodowe płynności, gdzie mamy relatywnie wysoki (blisko 50%) poziom pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi. Zadłużenie aktywów Grupy z małymi przerwami wykazuje tendencję rosnącą, sięgając obecnie 70%. Mimo iż jest to wartość wysoka to przy korzystnych wynikach finansowych i ich systematycznej poprawie BFT dość dobrze prezentuje się pod względem miar zdolności do obsługi długu – DN/EBITDA wynosi ok 1,4 (przy granicy na poziomie 4-5), choć na przestrzeni ostatnich kwartałów należy odnotować tu niewielki wzrost. Serwisowy rating bazujący na modelu Altmana mimo wszystko wskazuje jednak na sytuację zagrożoną (B-), co głównie wynika z ujemnej wartości kapitału obrotowego netto.

Link do wskaźników finansowych

www.stockwatch.pl/gpw/benefit,... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują generalnie na znaczne przewartościowanie akcji BFT na GPW. Dotyczy to zarówno metod majątkowych, jak i dochodowych i mnożnikowych. Jak przystało na spółkę wzrostową w wycenie rynkowej mamy dość znacząco uwzględnione oczekiwania względem przyszłych wyników Grupy. Z punktu widzenia renty wieczystej, przy koszcie kapitału na poziomie 10%, bieżący kurs rynkowy ma w cenie nieco ponad 3x większy roczny wynik netto aniżeli obecnie prezentowany przez BFT.

Link do wskaźników

www.stockwatch.pl/gpw/benefit,... oraz wycen

www.stockwatch.pl/gpw/benefit,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link

goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!

Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.