Plusy i minusy handlu elektronicznego – omówienie wyników i sytuacji finansowej Grupy Kapitałowej CCC (CCC) po 3kw 2017 rokuZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2017r GK CCC kontynuowała generalnie pozytywne tendencje z poprzedniego okresu sprawozdawczego notując r/r poprawę wyników na poszczególnych poziomach skonsolidowanego

rachunku zysków i strat:

- przychody wzrosły o 49%,

- zysk brutto na sprzedaży o 48% (marża brutto wyniosła 50,98% wobec 51,05% przed rokiem),

- zysk netto na sprzedaży o 189% (efekt relatywnie mniejszego względem przychodów i wyniku brutto tempa wzrostu kosztów sprzedaży i ogólnego zarządu),

- zysk operacyjny o 108% (wyhamowanie tempa wzrostu to skutek wykazania 8,3 mln zł kosztów netto wobec 4,2 mln zł przychodów netto przed rokiem; strata z tytułu różnic kursowych od pozycji innych niż zadłużenie),

- zysk brutto o 407% (mniejsze r/r finansowe koszty netto – 4,1 wobec 15,7 mln zł – spowodowane korektą kw/kw wyniku na różnicach kursowych),

- zysk netto o 304% (podatek dochodowy zapłacony wobec odroczonego przed rokiem), w tym o 371% dla akcjonariuszy.

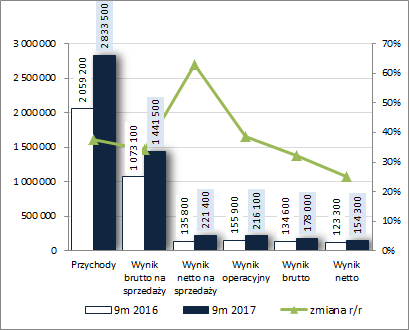

W ujęciu narastającym za 9m, głównie ze względu na słaby 1kw 2017r., progresje wynikowe r/r na poszczególnych poziomach rachunku zysków i strat były już skromniejsze. Przychody wzrosły o 38%, zysk brutto na sprzedaży o 34% (marża brutto wyniosła 50,9 wobec 52,1% przed rokiem), zysk netto na sprzedaży o 63%, zysk operacyjny o 39% (5,3 mln zł kosztów wobec 20,1 mln zł przychodów netto przed rokiem), zysk brutto o 32% (zdecydowanie wyższe r/r koszty finansowe netto – 38,1 wobec 21,3 mln zł), a zysk netto o 25% (wyższa efektywna stopa podatkowa), w tym dla akcjonariuszy o 22%.

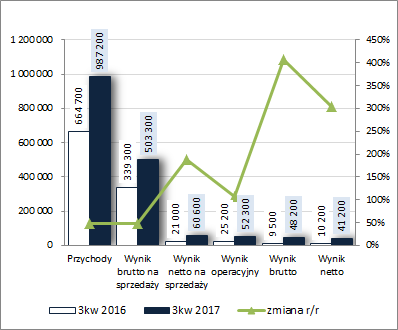

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćMimo znacznych progresji w ujęciu r/r wyniki Grupy zaraportowane za 3kw 2017r. sprostały konsensusowi rynkowemu jedynie na poziomie przychodów. W przypadku zysku operacyjnego okazały się niższe od szacunków rynkowych o blisko 25%, a w odniesieniu do zysku netto dla akcjonariuszy o 13%.

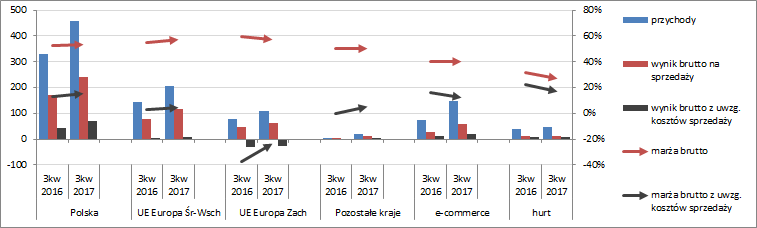

Z punktu widzenia rachunku segmentowego można stwierdzić, że w obu rozpatrywanych okresach Grupa odnotowała poprawę r/r pod względem przychodów i wyniku brutto na sprzedaży, w tym także z uwzględnieniem kosztów sprzedaży, generalnie na wszystkich polach działania (pojedyncze wyjątki odnotowano w odniesieniu do wyniku brutto z uwzgl. kosztów sprzedaży dla segmentu UE Europa Zach. – 9m oraz hurt – 3kw). Jednocześnie wzrostom tym towarzyszyły niewielkie zmiany w zakresie marżowości, które w większości przypadków były na plus. To, że w ujęciu ogólnym Grupa odnotowała r/r nieznaczny spadek marży brutto było głównie efektem rosnącego udziału, charakteryzującej się niższą rentownością, sprzedaży internetowej (segment e-commerce) w ogólnej wartości przychodów (wzrost udziału r/r z 6 do 14%). Warto również odnotować, że mimo iż rozwój Grupy na rynkach Europy Zachodniej systematycznie postępuje, to z uwagi na zdecydowanie wyższe koszty utrzymania sieci segment ten nadal pozostaje „pod kreską” i o całościowych wynikach tradycyjnie decydują w głównej mierze segment dot. rynku krajowego oraz rynków UE Europy Środkowo-Wschodniej.

kliknij, aby powiększyć

kliknij, aby powiększyćWspomnianej już wyżej poprawie przychodów służył również dalszy rozwój sieci sprzedaży Grupy (wykres poniżej po lewej) – liczba placówek ogółem wzrosła r/r z 822 do 897 (w tym własnych z 760 do 828), a powierzchnia sprzedaży o 18% do 503,4 tys. m2 (w tym własnej również o blisko 18% do 466,9 tys. m2). Mimo iż nasycenie sklepami CCC na rynku krajowym jest już duże, to nadal pozostaje on liderem pod względem wartościowego wzrostu powierzchni handlowej r/r; pod względem dynamiki ustępuje już natomiast miejsca poszczególnym rynkom zagranicznym, w tym w szczególności Rosji, Austrii, Słowacji i Węgrom.

Co istotne rozwój detalicznej sieci sprzedaży idzie w parze z jej efektywnością. Zarówno pod względem sprzedaży porównywalnej w poszczególnych sklepach, jak i sprzedaży w przeliczeniu na m2 Grupa odnotowała poprawę na poszczególnych rynkach działania, w tym największą na rynku krajowym. Na coraz większą kontrybucję sprzedaży internetowej w przychodach ogółem zwrócono uwagę już wcześniej.

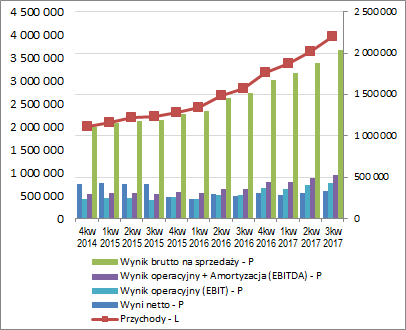

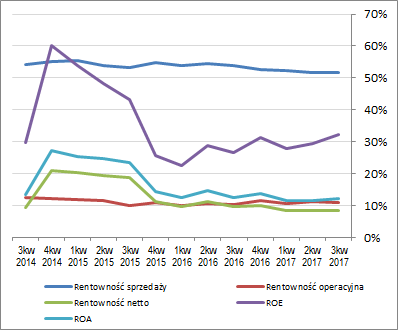

Z punktu widzenia ogólnych tendencji rozwojowych w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można stwierdzić systematyczny wzrost poszczególnych wielkości wynikowych, czemu jednakże towarzyszy pewna presja na podstawowe wskaźniki rentowności (jedynie pod względem rentowności kapitału własnego – ROE widać ostatnio stopniowy wzrost). Jak zauważono już wcześniej główną przyczyną takiego stanu rzeczy jest rosnący udział sprzedaży internetowej (segment e-commerce związany z eobuwiem) względem segmentów związanych z handlem tradycyjnym. W efekcie ilościowo mamy poprawę, ale jakościowo jest już o nią trudniej.

kliknij, aby powiększyć

kliknij, aby powiększyćW perspektywie kolejnych okresów sprawozdawczych z jednej strony należy oczekiwać dalszego rozwoju sieci sprzedaży Grupy (planowany na 2018 r. wzrost powierzchni handlowej sięga 110 tys. m2, co w ujęciu względnym daje ok 20% r/r), w tym również ekspansji na rynki zagraniczne, co powinno przełożyć się na dalszy wzrost przychodów ze sprzedaży (na koniec 2018r. Grupa zakłada przekroczenie 5 mld zł, w tym z kanału online ma pochodzić 20%). Z drugiej jednak strony mamy główną niewiadomą dotyczącą marży brutto i netto na sprzedaży, które to będą w decydującym stopniu ważyć na generowanych wynikach. W planach na 2018r. Grupa założyła, że uda się utrzymać marżę brutto na dotychczasowym poziomie, lecz biorąc pod uwagę planowany dalszy wzrost udziału w sprzedaży segmentu e-commerce może być to dość wymagającym zadaniem (w biznesie tradycyjnym marżowość musiałaby się poprawić). Jednocześnie na poziom marż duży wpływ będą miały koszty wynagrodzeń pracowników, zakupu towarów i najmu powierzchni handlowej oraz możliwości ich przerzucenia poprzez ceny oferowanych towarów na klientów (raczej dość ograniczone). Szczególnie istotne w tym względzie może okazać się kształtowanie kursów walutowych USDPLN oraz EURPLN, które w 2017r. generalnie sprzyjały wynikom i marżom CCC (były niższe r/r).

Warto w tym miejscu jeszcze zwrócić uwagę na niepewność związaną z wpływem w 2018 roku podatku od galerii handlowych (w zastępstwie podatku handlowego) i wolnymi od handlu niedzielami. Teoretycznie wpływ ten powinien być negatywny, niewiadoma natomiast jest jego siła jego oddziaływania na wyniki CCC i innych podmiotów handlowych.

Jeśli chodzi o kwartalne

sprawozdanie z przepływów pieniężnych GKCCC to w ujęciu r/r odnotowano tu znacznie większy odpływ gotówki na poziomie salda ogólnego (wykres poniżej po lewej, jednostka – tys. zł), co w głównej mierze wyniknęło ze zdecydowanie większych inwestycyjnych wydatków netto (-45 wobec -30 mln zł) oraz wydatków wobec wpływów przed rokiem w obszarze działalności finansowej (-91 wobec 125 mln zł; wypłata dywidendy wobec wzrostu zadłużenia oprocentowanego). W ramach samej działalności operacyjnej Grupa wykazała również sezonowy odpływ gotówki (budowanie zapasów pod sprzedaż kolekcji jesień-zima w 4kw), lecz zdecydowanie mniejszy aniżeli przed rokiem (-88 wobec -189 mln zł) i przy ponad 2x większej nadwyżce finansowej netto.

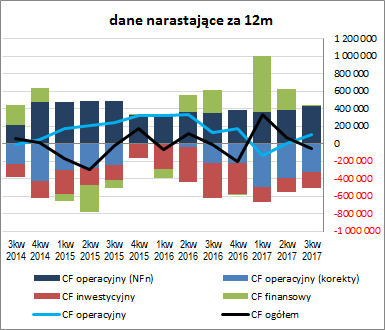

Z perspektywy ujęcia narastającego za 12 miesięcy (wykres poniżej po prawej, jednostka – tys. zł) przedstawione przepływy kwartalne przełożyły się co prawda na dalsze pogorszenie na poziomie ogólnego salda gotówkowego (przejście z plusa na minus), lecz jednocześnie należy odnotować ostatnio stopniową poprawę w obszarze operacyjnym, przy trwałej, i ostatnio rosnącej, zdolności do generowania nadwyżki finansowej netto. Poza tym trzeba mieć na uwadze, że lepsza w poprzednich okresach sprawozdawczych sytuacja Grupy na poziomie ogólnego salda gotówkowego wynikała głównie z wpływów finansowych, co obecnie nie ma już miejsca.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejSytuacja finansowa CCC podlega ostatnio nieznacznym wahaniom, lecz generalnie mimo pewnych mankamentów można ją uznać za korzystną. Serwisowy rating bazujący na modelu Altmana wskazuje na poziom AA-. Głównym mankamentem Grupy z punktu widzenia różnych wskaźników finansowych jest utrzymujący się deficyt kapitału obrotowego netto względem bieżących potrzeb, lecz można to w pewnym sensie zrzucić na specyfikę branży.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

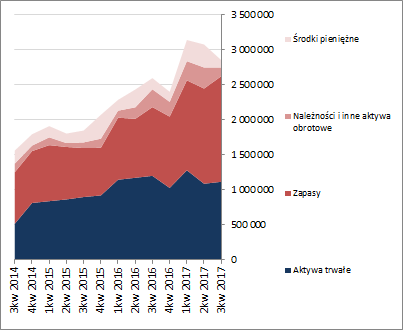

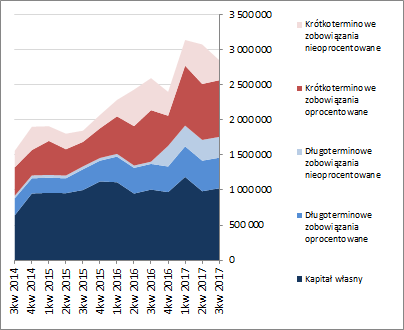

www.stockwatch.pl/gpw/ccc,wykr... Jeśli chodzi o sytuację bilansową to w relacji do końca poprzedniego okresu sprawozdawczego Grupa odnotowała spadek sumy bilansowej o 7%, co w przypadku aktywów wiązało się ze wzrostem wartości aktywów trwałych o 2% (wartości niematerialne i środki trwałe) oraz spadkiem wartości aktywów obrotowych o 13% (głównie za sprawą należności i środków pieniężnych; zapasy wzrosły), a w odniesieniu do pasywów ze zwiększeniem kapitału własnego o 4% i zmniejszeniem poziomu zadłużenia ogółem o 13% (dług krótkoterminowy, za sprawą części handlowej, spadł o 20%, a długoterminowy pozostał bez zmian; zadłużenie oprocentowane wzrosło przy tym o 1% i na koniec okresu stanowiło ok 68% zadłużenia ogółem).

Jednocześnie struktura kapitałowo-majątkowa została utrzymana na generalnie bezpiecznym poziomie – zachowano nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym niemal w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejPod względem serwisowych automatów sytuacja pozostaje bez zmian – wskazują one nadal na znaczące przewartościowanie akcji CCC na GPW. Jednocześnie pamiętać należy, że jest to podmiot o charakterystyce wzrostowej i jego wycena bardziej skupia się na oczekiwaniach dotyczących przyszłości aniżeli bieżących wynikach i sytuacji. Z punktu widzenia wyceny rentą wieczystą, przy założeniu kosztu kapitału na poziomie 10%, obecna cena rynkowa (284 zł) odpowiada w ujęciu zanualizowanym nieco ponad 3x większym zyskom aniżeli obecne.

Link do wskaźników

www.stockwatch.pl/gpw/ccc,wykr... oraz... wycen

www.stockwatch.pl/gpw/ccc,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.