Sakiewka z drugim dnem – omówienie sprawozdania finansowego CD Projekt po IV kw. 2017 r.Spółka kierowana przez Adama Kicińskiego pokazała wyniki nieco lepsze od prognoz analityków. Przychody wyniosły 123,5 mln zł i były o 4,5 mln zł (3,7 proc.) wyższe niż średnia z estymacji profesjonalistów ankietowanych przez PAP, natomiast zysk wyniósł 54,7 mln zł wobec oczekiwanych 48 mln zł, co oznacza, że koszty były niższe od prognozowanych o 2,2 mln zł.

Oczywiście w porównaniu r/r wyniki wypadają gorzej, ale w związku z upływającym czasem od momentu premiery Wiedźmina i Gwintem pozostającym cały czas w becie właśnie tego należałoby oczekiwać. Przychody spadły o 25 proc. r/r, natomiast EBIT o 43 proc. Można powiedzieć, że zaskoczeń w wynikach nie ma.

CD projekt REDSpółka działa w dwóch segmentach biznesowych i pokazuje rachunek segmentowy, w związku z czym najlepiej rozpatrywać wyniki segmentów osobno. Niestety spółka przez zmiany kapitałowe w grupie mocno utrudniła obserwację zmian w zakresie monetyzacji Gwinta, a w zasadzie to w tej chwili chyba najbardziej interesuje inwestorów – wyjaśnienie za chwilę.

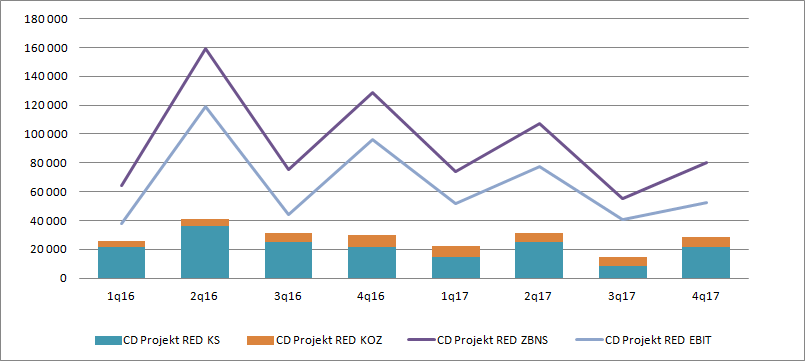

Przychody zewnętrzne segmentu CD Projekt RED (dalej CDR) wyniosły 83,5 mln zł i były o 39,9 mln zł (32 proc.) niższe r/r i o 32 mln zł (62 proc.) wyższe niż w III kw. 2017 r.

To mniej więcej powtórzenie sezonowego wzorca sprzed roku, kiedy pomiędzy III i IV kwartałem sprzedaż zwiększyła się o 60 proc. A zatem prognoza sprzedaży oparta na modelu statystycznym zadziałała bardzo dobrze. Według danych steamspy.com na platformie Steam sprzedało się w IV kwartale 2017 r. 742 tys. sztuk Wiedźmina 3. Zakładając, że całość sprzedaży poszła w cenach promocyjnych (19,99 USD) to przy średnim kursie USD/PLN na poziomie 3,6 można szacować wpływy do spółki na poziomie 37 mln zł. Resztę sprzedaży zewnętrznej (46 mln USD) tego segmentu stanowiły konsole, tantiemy od sprzedaży pudełkowej (w sprzedaży cyfrowej Steam posiada quasi monopol) i część przychodów z Gwinta. Proszę jednak zwrócić uwagę, że w IV kwartale spadł udział sprzedaży wewnętrznej, czyli sprzedaży do segmentu GOG. W tym kwartale wyniósł tylko 4,8 proc. w porównaniu do 6,2 proc. przed rokiem.

kliknij, aby powiększyćTo zjawisko może się w pierwszej chwili wydawać niepokojące. Wiadomo, że sprzedaż wewnętrzną tego segmentu stanowi sprzedaż Wiedzmina do GOG, ale także do tej w sprzedaży międzysegmentowej mieliśmy też część PC-tową Gwinta przypadającą na segment CDR.

W tym miejscu należy jednak dodać, że spółka w październiku dokonała połączenia spółki GOG Ltd (właściciel GOG.com). i GOG Poland Sp. zo.o (spółka która współtworzy Gwinta). Do momentu połączenia przychody wewnętrzne segmentu CDR zwierały należną część (w ramach konsorcjum) tantiem z wersji PC. Skoro połączenie miało miejsce w październiku to w obrotach wewnętrznych Gwint był tylko przez 1 miesiąc. Niestety oznacza to, że dane nie są porównywalne i jeszcze przez chwilę nie będą. Żeby obserwować jakiekolwiek tendencje trzeba będzie poczekać, na dwa pełne kolejne kwartały.

Oczywiście przychody niemal w pełni przekładają się na zysk brutto segmentu. Wiedźmin wraz z dodatkami został już w pełni rozliczony w poprzednich okresach sprawozdawczych, natomiast Gwint nie został jeszcze ukończony i nie jest na razie amortyzowany, wobec czego zysk brutto na sprzedaży wyniósł 80,2 mln zł. Koszty sprzedaży utrzymały się na podobnym poziomie co w okresie porównawczym, natomiast koszty ogólnego zarządu były o 1,3 mln zł wyższe, w związku z czym EBIT segmentu wyniósł 52,6 mln zł i był o 43,6 mln zł (45 proc.) niższy r/r. Ale faktyczny, porównywalny spadek jest tak naprawdę ciut większy właśnie przez przejęcie GOG Ltd prze GOG Polska.

kliknij, aby powiększyćPrzy okazji raportu spółka poinformowała, że sprzedało się już 33 mln sztuk gry wszystkich części. Z danych Steam wynika, ze tylko w wersji cyfrowej na PC mamy 12,9 mln sztuk, a zatem na konsolach i w pudełkach i innych sklepach cyfrowych (łącznie z gog.com) sprzedało się 20 mln szt. Przy czym 1 odsłona została wydana tylko na PC, druga na PC i X360, a dopiero trzecia na wszystkie PC, X1 i PS4. Spółka poinformowała także, że w 2017 r. za ¾ sprzedaży odpowiadała dystrybucja cyfrowa, a za 50 proc. platforma PC. Za to na konsolach Wiedźmin jest cały czas dwukrotnie bardziej popularny na PS4 niż X1.

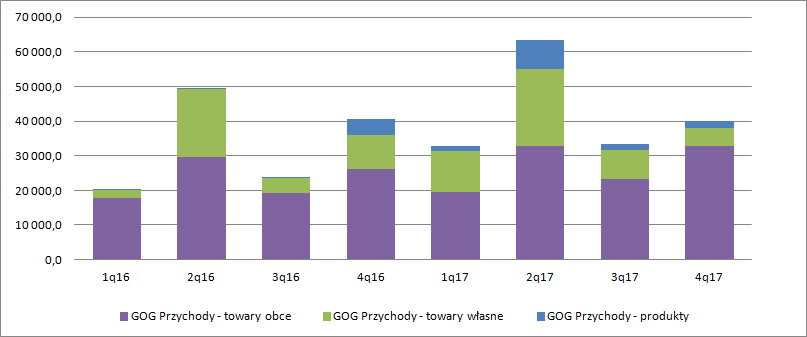

GOG.comDla segmentu GOG był to rekordowy rok, ale sam IV kwartał nie wypadł już tak okazale. Całkowite przychody segmentu GOG wyniosły 40 mln zł i były o 2 proc. niższe r/r. Ale o ile nabycie GOG Ltd przez GOG Poland spowodowało wzrost przychodów segmentu CDR, tak wpłynęło negatywnie na przychody GOG.com.

W tym miejscu posłużę się cytatem ze sprawozdania zarządu:

Cytat:Na przestrzeni 2017 r. na poziom i zmianę metodologii ujmowania przychodów ze sprzedaży

segmentu GOG.com oraz CD PROJEKT RED w odniesieniu do GWINTA wpływ miało dokonane

z końcem października 2017 r. transgraniczne połączenie GOG Ltd. oraz GOG Poland sp. z o.o.

Do momentu połączenia, spółka GOG Ltd. nie wchodziła w skład konsorcjum realizującego

projekt GWINT. Konsorcjum składało się z podmiotów CD PROJEKT S.A. oraz GOG Poland sp.

z o.o. Tym samym przed połączeniem przychody GOG Ltd. ze sprzedaży towarów w ramach

gry GWINT do ostatecznych odbiorców w całości ujawniane były na poziomie spółki GOG Ltd.

i segmentu GOG.com, pierwotnie nie podlegając podziałowi pomiędzy konsorcjantów. Od

zrealizowanej w projekcie GWINT sprzedaży towarów GOG Ltd. rozliczał następnie tantiemy na

rzecz dostawcy – konsorcjum składającego się z CD PROJEKT S.A. oraz GOG Poland sp. z o.o.

Tantiemy stanowiące koszty sprzedanych towarów GOG Ltd. stanowiły jednocześnie przychód

ze sprzedaży produktów ujawniany w uzgodnionej proporcji przez każdego z konsorcjantów –

w tym GOG Poland sp. z o.o., którego wyniki prezentowane były w ramach segmentu GOG.com.

Stosowne eliminacje realizowane były na poziomie wyłączeń konsolidacyjnych Grupy.

Od momentu połączenia całość przychodów ze sprzedaży detalicznej, realizowanych w projekcie

GWINT, rozpoznawana jest jako przychód ze sprzedaży produktów w ramach konsorcjum

i ujawniana w uzgodnionych proporcjach pomiędzy konsorcjantami – CD PROJEKT S.A. i GOG

sp. z o.o. Tym samym, w stosunku do stanu przed połączeniem, łączna wartość przychodów

ze sprzedaży projektu GWINT segmentu GOG.com ulegnie zmniejszeniu, zaś wartość przychodów

segmentu CD PROJEKT RED wzrośnie

A zatem od momentu połączenia przez przychody GOG’a nie przychodzi już detaliczna (czyli z PC) część przychodów należąca do CD Projekt.

Do listopada przez przychody segmentu przechodziła sprzedaż Wiedźmina 3 i dodatków powiększona o narzut dystrybucyjny (w kategorii towary), marża dystrybucyjna od przychodów z PC dla Gwinta (w kategorii towary) i dodatkowo tantiemy z PC należne CD Projekt (towary). Do tego jeszcze tantiemy z Gwinta przed doliczeniem marży dystrybucyjnej (produkty). Od listopada jak się wydaje mamy już w sprzedaży międzysegmentowej (z CDR do GOG) znów jedynie Wiedźmina, a w przychodach ze sprzedaży produktów część należną w ramach konsorcjum dla GOG Polska. Z tego powodu podobnie jak w segmencie CDR dane sprzedażowe z innymi kwartałami nie są niestety porównywalne, a poniższy wykres z estymacją sprzedaży poszczególnych pozycji w katalogu należy traktować z przymrużeniem oka.

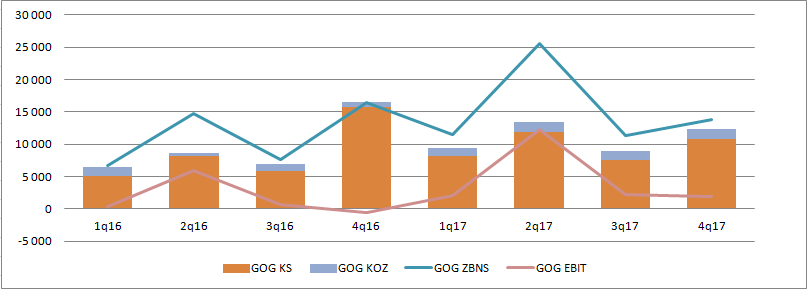

kliknij, aby powiększyćMarża segmentu GOG.com spadła z 40 proc. w IV kw. 2016 r. do 35 proc. w IV kw. 2017 r. Ale podobnie wpływ na wysokość marży mogła i prawdopodobnie miała także operacja przejęcia. Na poziomie operacyjnym GOG.com wygenerował 1,9 mln zł zysku, głównie dzięki niższym kosztom sprzedaży. Tak jak już pisałem w poprzednich omówieniach GOG.com staje się powoli technologiczną przystawką sieciową dla CDR. Proszę zauważyć, że gdyby nie jeden dobry kwartał (II gdzie miała miejsce płatność od chińskiego partnera dla Gwinta) to zyski GOG są symboliczne, choć oczywiście należy pamiętać, że segment ten ponosi koszty promocji Gwinta proporcjonalne do udziału w konsorcjum.

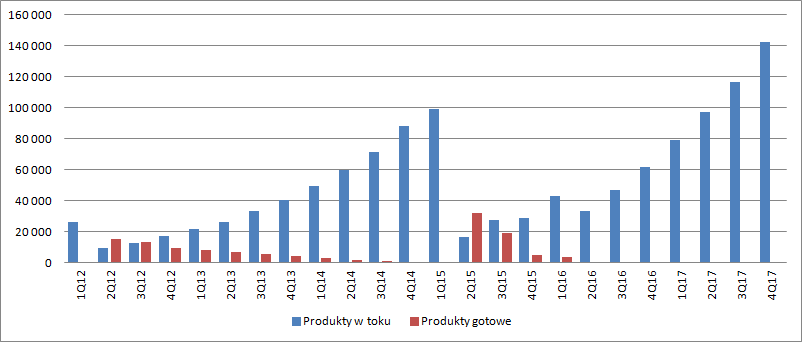

kliknij, aby powiększyćWyniki CD Projektu na razie stoją głównie na Wiedźminie, a samo balansowanie Gwinta i wprowadzanie gry trwa dość długo. W dodatku wyniki okresu nie oddają w pełni ekonomicznego efektu, bo Gwint jako gra niezakończona nie jest amortyzowany, czyli w wynikach nie ujawnia się koszt jego pisania, a wszystkie aktualizacje zwiększają na razie wartość prac rozwojowych w toku. Skoro o nich mowa to w IV kw. miało miejsce znaczne „przyspieszenie” w kapitalizacji prac. Kwartalne wydatki na nowe gry wyniosły 25,9 mln zł, co oznacza wzrost r/r o 10 mln zł i ponad 6 mln zł w stosunku do III kw. Oczywiście zwiększenie tempa nakładów związane jest z cały czas powiększającym się zespołem developerów, ale jak stwierdził na konferencji wynikowej jeden z prezesów relatywnie wysokie nakłady w tym kwartale to efekt lokalizacji, jak można mniemać Gwinta, które zlecane są także na zewnątrz spółki.

Sama wartość skapitalizowanych prac wynosi już 142 mln zł, czyli więcej niż kosztował Wiedźmin 3 wraz z dodatkami (ca 130 mln zł).

kliknij, aby powiększyćSkoro mowa o bilansie to trzeba jeszcze odnotować fakt posiadanych środków pieniężnych - 647 mln zł. Z jednej strony to fortuna, ale spółka jest wyceniana na 10,5 mld zł, a po odjęciu środków pieniężnych wartość rynkowa kapitałów własnych to 9,9 mld zł. Dla mnie oznacza to, że rynek oczekuje w dającej się przewidzieć perspektywie średniorocznych zysków na poziomie co najmniej 700-900 mln zł. W ciągu ostatnich 3 lat spółka średnio zarabiała 264 mln zł i to z gry uważanej przez niektórych za najlepszą grę w historii. Poprzeczka z wyceny jest więc ustawiona naprawdę wysoko.

Spółka w ostatnich dniach zapowiedziała też akwizycję studia Strange New Things z Wrocławia. Co ciekawe studio to powstało całkiem niedawno z byłych pracowników Techlandu i….. CD Projekt. Jak napisano w komunikacie mowa jest o transakcji sprzedaży, a na konferencji wynikowej była mowa, że rozliczenie będzie miało miejsce w formie akcji CD Projektu. Jak można przeczytać w niektórych opracowaniach wrocławskie studio prowadziło prace nad jakimiś grami. CD Projekt nie jest zainteresowany ich kontynuacją, więc prace te w momencie nabycia zostaną spisane, a jak się można domyślać w wynikach pojawi się wartość firmy, która efekty wyceny/spisania pokryje.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.