Szanuj klienta swego bo możesz nie mieć następnego - omówienie sytuacji fundamentalnej X-Trade Brokers po 3 kw. 2018 r.Spółka zadebiutowała na warszawskim parkiecie w maju 2016 roku i zgarnęła podczas IPO ponad 188 mln zł z rynku (16,4 mln akcji po cenie 11,5 zł/szt.). Ponieważ jest to pierwsza analiza spółki po debiucie przeglądowi poddam cały okres od 2016 roku do chwili obecnej. W większości wypadków skupimy się też na danych rocznych gdyż działalność spółki wykazuje się dużą (niecykliczną) zmiennością w trakcie roku co nieco ogranicza odpowiednią interpretację danych kwartalnych. Zacznijmy od aspektów operacyjnych. Oto jak zmieniały się statystyki dotyczące rachunków i klientów obsługiwanych przez XTB.

kliknij, aby powiększyćP2018 – suma ostatnich 4 kwartałów

Jak widzimy od 2017 roku nastąpiła istotna progresja w ilości nowych rachunków otwartych przez klientów XTB. Poniekąd jest to zapewne efekt intensywnej kampanii marketingowej przeprowadzonej w 2016 roku. Przypomnijmy, iż po bardzo słabym początku 2016 roku w II kwartale spółka rozpoczęła kampanie z udziałem aktora Madsa Mikkelsena, który stał się ambasadorem marki. Pociągnęło to za sobą istotne koszty marketingowe, ale w ślad za tym ilość otwieranych rachunków zaczęła ponownie rosnąć. Sama pula otwieranych rachunków nie jest jednak dobrym wyznacznikiem rozwoju spółki. Najistotniejsze jest to, czy klienci z tych rachunków korzystają, a jeśli tak to w jakiej skali.

kliknij, aby powiększyćNiestety współczynnik aktywnych rachunków do wszystkich otartych rachunków prezentuje się z roku na rok coraz gorzej. Trudno odpowiedzieć czy kampanie marketingowe są źle nakierowane i większość osób nawet jak da nakłonić się do założenia rachunku to finalnie z niego nie korzysta, czy też po kilku inwestycjach zniechęca się poniesionymi stratami (bo statystyki są bezlitosne i większość traci w inwestycjach na FOREXie). Możliwe, że przez to z roku na rok rośnie nawis nieaktywnych rachunków, które pogarszają tą relację.

Za to pozytywne jest to, że średnia liczba aktywnych rachunków co rok jest coraz wyższa.

Od 4 kwartału 2016 spółka prezentuje także pewne dane w zakresie klientów (liczbę nowych klientów, liczbę aktywnych klientów i średnie przychody na aktywnego klienta). Dane pokazują dość ciekawą zależność. W 2017 roku XTB pozyskało 18,7 tys. nowych klientów. Jednocześnie w całym 2017 roku 18,9 tys. klientów aktywnie korzystało ze swoich kont. W pierwszych trzech kwartałach 2018 r. pozyskano 14,9 tys. klientów, a aktywnych na koniec trzeciego kwartału było 21,5 tys. użytkowników. Liczby te wskazują, że bardzo niewiele osób aktywnie korzysta z założonego rachunku. Ciekaw jestem jak wyglądają te liczby z podziałem na nowych i starych klientów. Jaki procent osób korzysta z rachunku dłużej niż rok? I co by się stało, gdyby źródło nowych klientów zaczęło wysychać? Na chwilę obecną to wygląda to trochę tak, że póki są naiwni, liczący na szybki zarobek na FOREXie, to biznes się kręci. Jednak taki klient po stracie zaangażowanych środków raczej już nie wraca na rynek i ta pula rachunków jest raczej martwa. Póki co, dopływ świeżej krwi postępuje, więc nie ma co się martwic na zapas. Prześledźmy za to jak nowy narybek konwertuje na przychody spółki.

kliknij, aby powiększyć P2018 – suma ostatnich 4 kwartałów

Długoterminowa tendencja jest pozytywna. Z trendu wybija się rok 2015. Czyżby przypadek? Oczywiście to rok przed debiutem. Do tej pory pomimo dużo większego portfela klientów spółka nie może osiągnąć takich poziomów. W tym przypadku chciałbym przytoczyć jeszcze dane kwartalne. Choć sama spółka zaznacza, że wykazują one dużą zmienność i na przestrzeni roku to się odpowiednio uśrednia to mimo wszystko wyniki kwartalne mogą przekładać się na kurs.

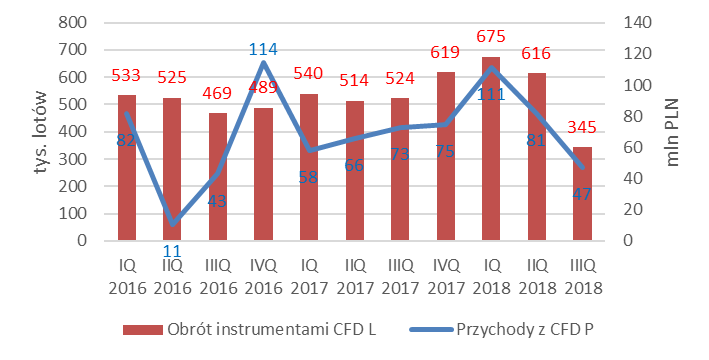

kliknij, aby powiększyćUjęcie po kwartałach pozwala zaobserwować niepokojącą tendencję na przestrzeni 2018 roku. Końcówkę 2017 i I kwartał 2018 spółka może zaliczyć do udanych. II kwartał 2018 też nie był zły ale ze spadkową dynamiką. Niestety III kwartał można uznać już za fatalny. Pytanie czy to jakaś trwała tendencja czy w czwartym kwartale wszystko wróci do normy i uśredniony rok będzie już ok? Wydaje się, że wprowadzenie regulacji o mniejszym lewarowaniu na FOREXie przez ESMA(o czym więcej w dalszej części analizy) może wskazywać, iż będzie coraz trudniej wolumeny obrotów na tym rynku.

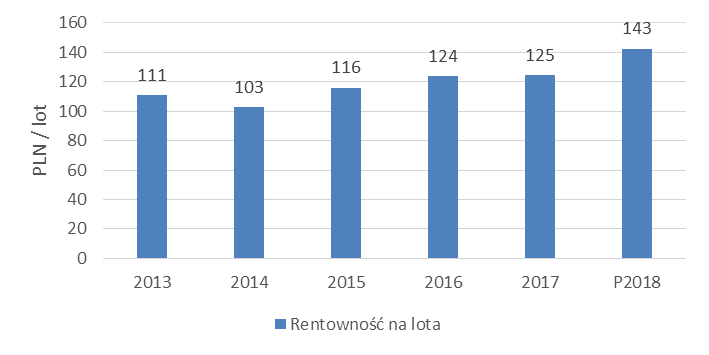

Przeanalizujmy jeszcze jak wyglądała rentowność na lota.

kliknij, aby powiększyćP2018 – suma ostatnich 4 kwartałów

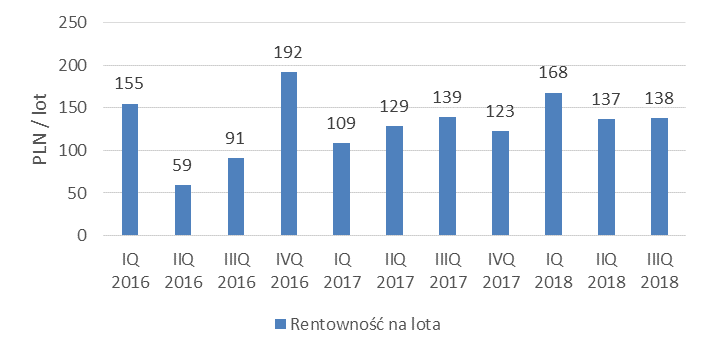

I ujęcie kwartalne

kliknij, aby powiększyćZarówno dane roczne jak i kwartalne nie dają negatywnych sygnałów. Przejdźmy zatem do kluczowych kwestii czyli jak wyglądały wyniki XTB. Ponieważ w części finansowej rachunku wyników spółki nie dzieje się za wiele skupmy się na wyniku EBIT.

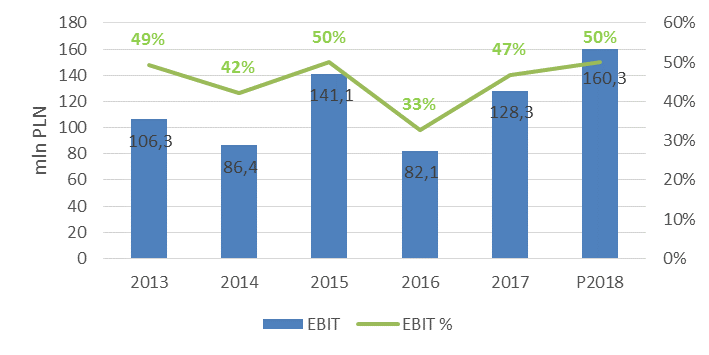

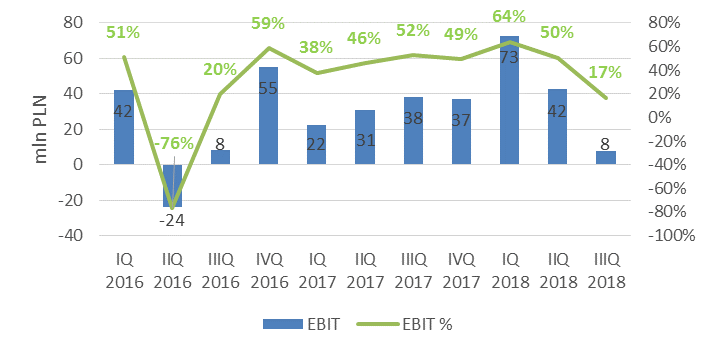

kliknij, aby powiększyćP2018 – suma ostatnich 4 kwartałów

W ujęciu rocznym wybija się rok 2015 (bardzo możliwe, że wynik tego roku był podkręcony przez działanie niekorzystnych dla klienta mechanizmów transakcyjnych na których spółka uzyskiwała ekstra zysk – o czym piszę w dalszej części analizy), potem załamanie wyniku w 2016, całkiem dobry rok 2017 i …… Właśnie, rok 2018 jest niejednoznaczny. Jednak żeby to wychwycić trzeba popatrzeć na dane kwartalne.

kliknij, aby powiększyćRelatywnie do poprzednich lat mamy dobry wynik I i II kwartału (jednak ponownie tendencja zniżkowa), ale bardzo słaby kwartał III. Co więcej, prezentowany wynik jest oczyszczony o karę w wysokości 9,9 mln zł jaką we wrześniu 2018 nałożyła na spółkę KNF (o szczegółach w dalszej części analizy).

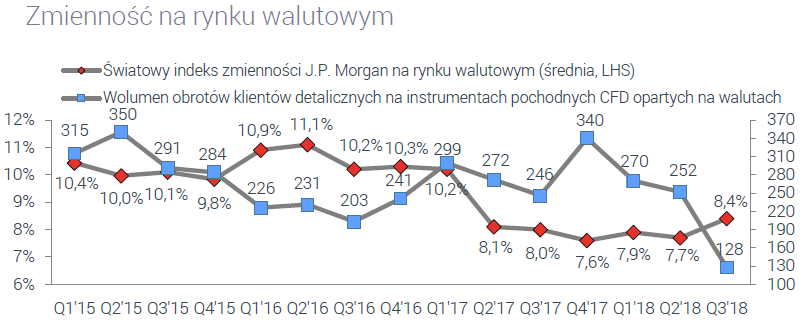

Przypomnijmy też, że po słabych kwartałach 2016 roku spółka we wrześniu 2016 podniosła istotnie spready na instrumentach CFD. To na pewno przyczyniło się do lepszego wyniku w IV 2016 i poprawiło nieco obraz i tak złego roku. Na taki ruch bardzo szybko odpowiedziała najgroźniejsza krajowa konkurencja spółki. TMS Brokers uruchomił kolejną edycję swojej promocji „0 spreadu”. Trudno jednak ocenić czy miało to istotny wpływ na zachowanie klientów XTB. Słaby 2016 rok spółka tłumaczyła następująco:

Cytat:"Obserwowana w okresie dziewięciu miesięcy 2016 roku wyraźnie niższa zmienność na rynkach, w porównaniu do analogicznego okresu roku poprzedniego, stworzyła mniej możliwości inwestycyjnych klientom XTB. W konsekwencji, podobnie jak u konkurencji o tożsamym modelu biznesowym, nastąpił spadek obrotu klientów instrumentami finansowymi, a co za tym idzie także przychodów grupy"

Analizując jednak zmienność na rynkach w porównaniu do wolumenu obrotów klientów opisana przez spółkę relacja nie do końca się sprawdza. Chociażby w 2016 roku rynek walutowy cechowała większa zmienność niż w roku 2015. Rynek akcji i towarowy to dość zbliżone poziomy zmienności.

kliknij, aby powiększyć

kliknij, aby powiększyć

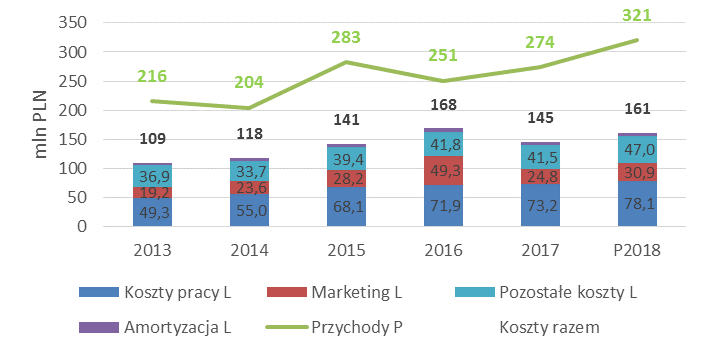

kliknij, aby powiększyćZestawmy jeszcze zmianę przychodów i kosztów.

kliknij, aby powiększyćJak widać 2016 rok był także newralgiczny pod względem poziomu kosztów. Złożyło się na to kilka czynników a w głównej mierze koszty marketingu, o których pisałem już wcześniej (ok. 20 mln ekstra kosztów w II kwartale 2016) oraz koszty usług związane z przeprowadzeniem oferty publicznej na GPW na kwotę ok. 26 mln zł.

Rok 2017 nie zaczął się dla spółki optymistycznie. Obciążona słabymi wynikami poprzedniego roku i niezbyt dobrymi wynikami za I kwartał 2017 otrzymała jeszcze kilka ciosów w zakresie regulacji. Na początku roku wprowadzono nowe zasady na rynku tureckim. Zmiany wprowadzone przez Capital Markets Board of Turkey dotyczyły obniżenia wysokości obowiązkowej dźwigni wykorzystywanej przez inwestorów do 10:1 oraz wprowadzenia w odniesieniu do klientów obowiązku minimalnej pierwszej wpłaty w wysokości odpowiadającej 50 tys. TRY (równowartości ok. 12 tys. USD). Zaraz po tym XTB podała informację, iż zamierza wycofać się z tego rynku co przełożyło się na odpis składnika wartości niematerialnych w postaci licencji na działalność maklerską na rynku tureckim w wysokości ok. 5,6 mln zł. Pod koniec roku pojawił się komunikat, iż decyzja co do działalności na rynku tureckim zostanie podjęta na początku 2018 roku. Ostatecznie spółka podjęła działania mające na celu wygaszenie działalności w tym kraju.

W lipcu 2017 roku ujawniono plany polskiego rządu w zakresie nowych regulacji na rynku FOREX. Rządzący zapowiedzieli podniesienie depozytu zabezpieczającego na rynku FOREX z 1 do 4 proc. Oznacza to obniżenie maksymalnej dźwigni do 1:25. Obowiązującym na tamten moment maksymalnym poziomem w Polsce jest wprowadzony w 2015 roku poziom 1:100. Wcześniej nie było to w żaden sposób regulowane. Na zagranicznym rynku spotykane są nawet dźwignie o wysokości 1:1000. Kolejnym złym newsem w lipcu był komunikat, iż spółka otrzymała od KNF ocenę nadzorczą, która nie mieściła się w dotychczasowych kryteriach KNF dotycząca zaleceń dla domów maklerskich w sprawie polityki dywidendowej co zagroziło wypłacie dywidendy za 2017 rok. Miażdżące uderzenie dla kursu spółki nadeszło jednak w listopadzie. Z komunikatu ESPI:

[guote]„ W dniu 17 listopada 2017 r. do Spółki wpłynęło postanowienie KNF z dnia 14 listopada 2017r. o wszczęciu z urzędu postępowania administracyjnego w przedmiocie nałożenia kary pieniężnej na Spółkę w związku z podejrzeniem istotnego naruszenia przepisów prawa, w szczególności w obszarze świadczenia usług maklerskich na rzecz klientów Spółki oraz organizacji i funkcjonowania systemów transakcyjnych. Wskazane przez KNF naruszenia pokrywają się z nieprawidłowościami Grupa Kapitałowa X-Trade Brokers Dom Maklerski S.A.i uchybieniami wskazanymi w protokole kontroli z dnia 14 października 2016 r.”[/quote]

KNF zarzucił brokerowi stosowanie mechanizmów, które utrudniały klientom osiąganie zysków. Zlecenia na niekorzyść XTB miałyby być odrzucane przez algorytmy brokera. Za to zlecenia niekorzystne dla klienta były realizowane bez problemów. To właśnie tego typu mechanizmy miały doprowadzić klientów do ogromnych strat podczas słynnego „czarnego czwartku”, gdy Szwajcarski Bank Narodowy zerwał z polityką quasi-sztywnego kursu walutowego. Ponadto KNF zarzuca XTB celowe opóźnianie realizacji niektórych zleceń, aby utrudnić życie tzw. skalperom – czyli inwestorom zarabiającym na niewielkich zmianach cen lub błędach technicznych brokera.

To info sprowadziło na kurs XTB przecenę sięgającą prawie 40 proc. podczas jednej sesji i karę dla spółki (nałożoną przez KNF we wrześniu 2018 roku) w kwocie 9,9 mln zł. To wydarzenie przyćmiło poprawiające się wyniki w II i III kwartale 2017 roku, ujawnienie się w akcjonariacie Quercus TFI, czy też finalne odsunięcie w czasie regulacji ograniczający swobodę spekulacji na rynku FOREX.

Z przeceny waloru skorzystał główny akcjonariusz. Pod koniec listopada XXZW Investment Group, spółka bezpośrednio kontrolowana przez jednego z założycieli XTB, Jakuba Zabłockiego powiększyła swój pakiet kontrolny o kolejne 179.056 akcji, które zostały zakupione za blisko 800 tys. zł (średnia cena niespełna 4,5 zł/akcja). Pomimo, iż pakiet nie był duży to sam ruch można było uznać za dobre info dla kursu.

Pierwsza połowa roku 2018 była już dla spółki nieco spokojniejsza. Bardzo dobrymi wynikami zakończył się I kwartał. Niestety z każdym kolejnym było gorzej. A III kwartał to niestety trochę powtórka fatalnych wyników roku 2016 co było konsekwencją wprowadzenia ograniczeń na rynku FOREX w Europie, czyli głównym dotychczas obszarze działalności spółki.

Cytat: „W sierpniu 2018 r. weszła w życie interwencja produktowa Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA), która spowodowała m.in. zmniejszenie dla klienta detalicznego maksymalnego dozwolonego poziomu dźwigni finansowej dla kontraktów CFD do 30:1 w przypadku głównych par walut i 20:1 w przypadku par walut innych niż główne, złota i głównych indeksów. Decyzja ESMA, wraz z przypadającymi na ten okres wakacjami i niższą zmiennością na rynkach finansowych przyczyniła się do spadku w III kwartale wolumenu transakcji w lotach o 34,1% r/r i 44,0% k/k. Obroty były niższe o 178,7 tys. lotów r/r, a rentowność jednostkowa o 1,7 zł. W konsekwencji przychody spadły o 34,9% rdr, tj. (25,5) mln zł z 73,1 mln zł na 47,6 mln zł.

Źródło:

www.stockwatch.pl/komunikaty-s...Dodatkowo regulacje zapewniają ochronę klientom przez powstaniem ujemnego salda na koncie. Ogranicza to możliwe stary klientów ale też i zyski brokerów. Wprowadza też pewne ograniczenia/obowiązki w polityce marketingowej co może utrudnić zdobywanie nowych klientów.

Do pozytywów można przypisać zaliczkę na dywidendę w kwocie 0,35 zł na akcję przy stopie 7,1 proc. (wypłaconą w grudniu) co kosztowało spółkę 41 mln zł. Dodatkowo spółka zapowiedziała ekspansję w 2019 roku poza kraje UE (m.in. do Kolumbii i RPA).

Pod koniec chciałbym jeszcze przyjrzeć się jak wyglądały przepływy i środki jakimi dysponowała spółka.

kliknij, aby powiększyćJak widać na powyższym wykresie spółka śpi na gotówce chociaż zdolność do generowania przepływów cechuje (podobnie jak wyniki) duża zmienność. Szkoda, że nie udało się utrzymać przepływów z przełomu 2017/2018 roku bo byłoby naprawdę dobrze. Poniżej także wartość depozytów klientów.

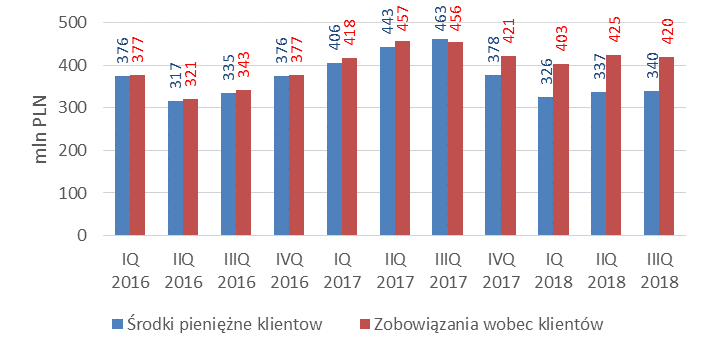

kliknij, aby powiększyćOraz relacja środków pieniężnych klientów i zobowiązań wobec nich.

kliknij, aby powiększyćW ostatnich kwartałach nieco zmieniła się dysproporcja pomiędzy środkami klientów a należnościami jakie mają od spółki. Co implikuje dla spółki zobowiązania netto względem klientów na poziomie 80-90 mln zł.

Zauważmy, że w 2015 roku spółka miała EBIT na poziomie 141 mln zł przy przepływach z działalności operacyjnej na poziomie 116,5 mln zł. Takie wyniki (patrząc jedynie w aspekcie wycen wskaźnikowych) ustawiały kurs na poziomie 12-14 zł za akcję. Rok 2017 to EBIT na poziomie 128 mln zł i przepływy operacyjne na 122 mln zł. Rok 2018 to po trzech kwartałach EBIT już na poziomie 123 mln zł i przepływ operacyjny na 138 mln zł. Kurs w przedziale 3-7 zł/akcje. Dodatkowo obecnie spółka ma sporo więcej gotówki przy niewielkim zadłużeniu. Czy można postawić tezę, iż XTB jest zbyt przesadnie przecenione?

Podsumujmy w skrócie jakie głównie czynniki wpływały na kurs XTB.

kliknij, aby powiększyćTrudno jednoznacznie stwierdzić jakie były oczekiwania inwestorów wobec spółki w momencie debiutu i jak materializowały się w wycenie. Na przestrzeni tych 3 lat wyraźnie widać, iż kurs dość gwałtownie reagował na słabe wyniki kwartalne a w przypadku lepszych kwartałów korekta wzrostowa nie miała już tak dużego zasięgu. Do tego doszła afera związana z zarzutami KNF i ograniczenia na rynku wprowadzone przez ESMA. Jeśli spojrzeć na to pod względem uszczerbku finansowego to kara nałożona na spółkę nie jest dotkliwa biorąc pod uwagę jej wyniki. Mimo wszystko niesmak i brak zaufania do spółki na pewno pozostał co może utrudnić pozyskiwanie nowych klientów. Zwróćmy jednak uwagę, że spółka ma bardzo podobne (4 kwartał pokaże czy może nawet nie lepsze) wyniki jak w 2015 roku, a kurs jest ok. 70 procent niżej. Czy to zasadna przecena? Spróbujmy porównać ją do światowej konkurencji pod względem wskaźnika P/E.

kliknij, aby powiększyćSpółka (przynajmniej w ujęciu narastającym) raczej nie ma problemów z generowaniem gotówki gdyż wyniki mają pokrycie w przepływach operacyjnych, a zatem nie należy się spodziewać problemów finansowych. Zakładając podobne perspektywy rynkowe (firmy działają globalnie) wskaźnik P/E nie powinien być najgorszym wyznacznikiem. Z drugiej strony istnieje duże ryzyko, że ESMA będzie przedłużać ograniczenia w zakresie działania na FOREXie w kolejnych kwartałach (na pewno zrobiła to na ostatni kwartał 2018 i I kwartał 2019 r.). Z drugiej strony spółka stara się temu przeciwdziałać szukając nowych rynków. Na pewno będzie ciekawie. Jeśli nie pojawią się jakieś rewolucyjne zmiany regulacji kolejne kwartały mogą dać odpowiedź jak spółka radzi sobie na coraz trudniejszym rynku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.