Kotły opalane gotówką - omówienie sprawozdania finansowego Rafako po III kw. 2019 rOd połowy 2017 r. akcje notowanego na GPW wykonawcy bloków i kotłów energetycznych oraz innych instalacji dla sektorów energetycznego, ropy naftowej oraz gazu znajdują się w nieustającym trendzie spadkowym osiągając historyczne dno. Spółce nie pomogła nawet duża emisja akcji z 2017 r. Obecnie przy portfelu zamówień w okolicach 3 mld zł grupa wyceniana jest na niecałe 100 mln zł.

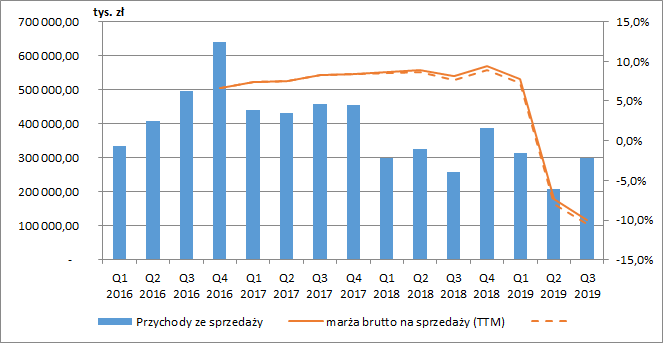

W latach 2017-2018 to co rzucało się w oczy, to przede wszystkim malejące przychody spółki. Z kolei w 2019 r. Rafako dokonało przeszacowania wyceny kilku kontraktów długoterminowych (w tym największego tj. Jaworzno 910), co mówi nam, że zaraportowane w poprzednich okresach przychody powinny być dużo niższe. Efektem przeszacowania była ogromna strata na sprzedaży i strata netto po II kw. 2019. O skali odpisów świadczy linia długoterminowej (w ujęciu kroczącym za 12M) marży brutto na sprzedaży, która w ostatnim czasie wręcz runęła. Rafako jest więc „książkowym” przykładem problemów związanych z realizacją kontraktów długoterminowych i ujmowaniem przychodów z tego tytułu.

kliknij, aby powiększyćZanim przejdziemy do rozliczeń umów długoterminowych, chciałbym najpierw zwrócić uwagę na nieco mniej istotną kwestię. Mianowicie, od 2018 r. Rafako zmieniło prezentację kosztów działalności badawczej, które do tego czasu prezentowane były w pozycji „Koszty sprzedanych produktów i usług”. Po zmianie, koszty badań prezentowane są w RZiS w osobnej pozycji i nie wchodzą w wynik brutto na sprzedaży, co w konsekwencji podwyższa marżę. Porównywalna marża spółki byłaby więc nieco niższa (przerywana linia). Co ciekawe Rafako tak tłumaczy zmianę:

„W ocenie Grupy, dokonana korekta przyczyni się do zwiększenia przejrzystości danych i ułatwi ich analizę uczestnikom rynku.” W obliczu dużych odpisów w obecnym roku, można mieć jednak pewne wątpliwości co do intencji spółki.

Ze względu na znaczącą aktualizację umów, w zasadzie bezcelowe jest dokładne porównywanie wyników spółki r/r. W tabeli poniżej przedstawiłem jedynie kilka „suchych” liczb, które mówią o skali problemu. W okresie 9m 2019 r. skonsolidowane przychody wyniosły 818 mln zł tj. o 65,5 mln zł mniej r/r. Spadek ten spowodowany był głównie niższymi przychodami na kontrakcie Jaworzno (144,8 mln zł vs 459,8 mln zł rok wcześniej) w związku z końcowym etapem projektu. Częściowo zostało to zbilansowane zwiększeniem sprzedaży z tytułu realizacji kontraktu na budowę bloku kogeneracyjnego opalanego biopaliwem na Litwie (projekt Wilno, którego wycenę również przeszacowano), kontraktu na budowę dwóch bloków parowych w Indonezji oraz rozpoczęciem realizacji kontraktów w sektorze gazu ziemnego i ropy naftowej. W bieżącym okresie zwiększyła się sprzedaż do klientów zagranicznych (41 proc. vs. 23 proc. rok wcześniej).

Po III kw. 2019 r. narastający wynik brutto ze sprzedaży wyniósł -147 mln zł, na co najbardziej wpłynęły aktualizacje kontraktów Jaworzno (-86,7 mln zł), Kozienice (52,9 mln zł) oraz Wilno (-30,7 mln zł). Wykluczając ich wpływ, spółka na tym poziomie RZiS osiągnęłaby więc 23,3 mln zł zysku, co i tak oznaczałoby ostatecznie stratę netto w okolicach 40 mln zł.

kliknij, aby powiększyćSpółka chwali się rozpoczęciem działalności w zakresie instalacji dla sektora gazu ziemnego i ropy naftowej. Sprzedaż w tym segmencie wyniosła po trzech kwartałach 2019 r. 102,5 mln. Problem w tym, że ta część biznesu również jak na razie jest nierentowna. Zysk ze sprzedaży wyniósł zaledwie 3 mln zł, a wynik netto -2,7 mln zł.

Problematyczne kontraktyPrzejdźmy teraz do sedna problemów spółki, czyli realizowanych przez nią kontraktów długoterminowych. Na wstępie chciałbym przypomnieć zasady rozliczania takich umów.

Na początku spółka, biorąc pod uwagę prognozowane przez nią koszty, kalkuluje cenę kontraktu z którą startuje do przetargu. Po jego ewentualnym wygraniu i rozpoczęciu realizacji przychody z jego tytułu ujmowane są na podstawie stopnia zaawansowania. Procentowy stan zaawansowania realizacji kontraktu ustalany jest jako stosunek kosztów poniesionych do szacowanych kosztów niezbędnych do zrealizowania zlecenia. Ujmowane przychody są więc w dużym stopniu jedynie OSZACOWANIEM. W przypadku zmiany szacunku kosztów (co miało miejsce w tym przypadku) niezbędnych do poniesienia oraz zmiany terminu zakończenia kontraktu, aktualizacji ulega wartość aktywów z tytułu umów z klientami. Przede wszystkim jednak, zmiana wyceny kontraktu wchodzi w wynik finansowy okresu i koryguje dotychczas rozpoznane przychody. W chwili, gdy spółka uzna, że na kontrakcie będzie strata to jej całą wysokość (i korektę przychodów) wykazuje w danym okresie, a kolejne są z zerową marżą.

Rafako w raporcie za III kw. przyznaje się do sporych problemów związanych z podpisanymi umowami. Możemy m.in. przeczytać:

„Oszacowany przez jednostkę dominującą istotny wzrost kosztów realizacji kluczowych kontraktów stanowi istotne ryzyko dla możliwości kontynuowania działalności przez RAFAKO S.A. Podjęte negocjacje z kluczowymi klientami jednostki dominującej dotyczące zwiększenia wartości przedmiotowych kontraktów w ocenie Zarządu pozwolą ograniczyć to ryzyko.” Oczywiście drugie zdanie to na razie jedynie życzenia zarządu.

Projekt Jaworzno

Na potrzeby realizacji tego projektu, Rafako utworzyło spółkę celową E003B7, której podzlecono ok. 88,7 proc. zakresu prac. Dodatkowo zawarto też umowy z podmiotami finansowymi, na mocy których grupa otrzymała gwarancje bankowe i ubezpieczeniowe o łącznej wartości 587,5 mln zł, jednocześnie ustanawiając zabezpieczenia na majątku obu podmiotów. W 2019 r. Rafako i spółka E003B7 dokonały aktualizacji szacunkowych kosztów realizacji umowy. W jej wyniku zmiana całkowitego wyniku na kontrakcie wyniosła -113,2 mln zł, natomiast wpływ realizacji kontraktu na skonsolidowany wynik grupy za okres 9 miesięcy 2019 r. wyniósł -86,7 mln zł.

Różnica pomiędzy faktycznie poniesionym kosztem a prognozą wyniosła 99,3 miliona złotych (z wyłączeniem umowy z firmami Siemens). Po uwzględnieniu założonego przez Rafako ryzyka, różnica pomiędzy faktycznie poniesionym kosztem a prognozą wyniosła 65,9 miliona złotych i takiej właśnie kwoty grupa domaga się od Tauronu (z uwagi na nadzwyczajną zmianę stosunków). Uzyskanie jednak takiej wartości jest co najmniej wątpliwe. W grudniu rozszerzony został zakres prac przewidzianych kontraktem (cena została powiększona o 52 mln zł) oraz przedłużono termin realizacji do 31.01.2020 r. Na koniec roku Rafako poinformowało o dokonaniu przez spółkę E003B7 rewizji budżetu w związku z powyższymi zmianami. Rewizja ta wykazała, że spółka poniesie w 2019 r. stratę ok. 155,8 mln zł w związku z przedłużeniem terminu realizacji projektu, co z pewnością wpłynie negatywnie na skonsolidowane sprawozdanie finansowe.

Projekt Wilno

W 2019 r. Rafako dokonało również aktualizacji szacunkowych kosztów realizacji umowy na budowę bloku kogeneracyjnego opalanego biopaliwem na Litwie. Wartość podpisanej umowy wraz z aneksami wynosi 149 mln euro. Dodatkowe koszty realizacji umowy wynoszą 68,4 mln zł (szacowane przychody wzrosły jednocześnie o 10,9 milionów złotych – głównie z powodu wzrost kursu EUR) i wynikają przede wszystkim z nadzwyczajnego wzrostu cen w trakcie realizacji projektu, robót wykraczających wg spółki poza zakres projektu oraz wydłużonego terminu realizacji. W tym przypadku Rafako będzie się domagać dodatkowo ok. 60,7 mln zł. Obecnie w powyższej sprawie prowadzone są rozmowy, jednak również tutaj ciężko oszacować ewentualny wynik rozmów. Wpływ realizacji tej umowy na skonsolidowany wynik grupy za okres 9m 2019 r. wyniósł -30,7 mln zł.

Projekt Kozienice

Kolejnym dużym projektem w którym dokonano aktualizacji szacunkowych kosztów była umowa z ENEA na dostawę i montaż instalacji katalitycznego odazotowania spalin. Wartość umowy wynosi 289 mln zł. Dodatkowe koszty wynoszą w tym przypadku 52,9 miliona złotych i również wynikają ze wzrostu cen rynkowych w trakcie realizacji umowy oraz robót wykraczających wg spółki poza zakres projektu. Rafako będzie się domagać 67,8 mln zł w drodze mediacji. Wpływ realizacji kontraktu na wynik grupy wyniósł -52,9 mln zł po 9m 2019 r.

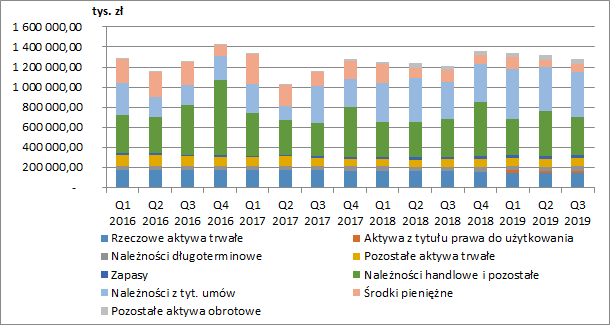

Nienajlepsza jakość aktywówNa koniec września 2019 r. suma bilansowa spółki wynosiła 1 284 mln zł, z czego aż 827 mln zł stanowiły należności z tytułu umów oraz należności handlowe i pozostałe. O jakości aktywów z tytułu umów o usługę budowlaną mogliśmy się już przekonać.

kliknij, aby powiększyćDodatkowo spółka cały czas posiada w bilansie ekspozycję na swojego głównego udziałowca PBG. Do tych wartości w przeglądzie półrocznego sprawozdania finansowego odniósł się jej audytor:

„W skróconym śródrocznym skonsolidowanym sprawozdaniu z sytuacji finansowej na dzień 30 czerwca 2019 r. Grupa wykazuje należności z tytułu obligacji od jednostki dominującej wyższego szczebla – PBG S.A. – w wysokości 23 673 tysięcy złotych, należności z tytułu udzielonej pożyczki w wysokości 10 762 tysięcy złotych, należności handlowe w wysokości 5 485 tysięcy złotych oraz należności w wysokości 38 841 tysięcy złotych z tytułu przekazanych przez Grupę zaliczek na realizację kontraktów budowlanych. Wykup obligacji i realizacja zaliczek zależy od realizacji programu układowego przez PBG S.A. Zarząd Spółki dominującej zastosował model utraty wartości z tytułu oczekiwanych strat kredytowych w odniesieniu do obligacji oraz należności handlowych i pożyczek. Nie jesteśmy jednak w stanie zweryfikować racjonalności założeń do tych modeli oraz ocenić wpływu tej kwestii na skrócone śródroczne skonsolidowane sprawozdanie finansowe sporządzone na dzień 30 czerwca 2019 roku.

Analiza przesłanek wskazujących na zagrożenie utraty wartości aktywów, w tym sytuacja w zakresie osiąganych wyników działalności oraz spadające rentowności kontraktów budowlanych, naszym zdaniem wskazuje na konieczność przeprowadzenia testów wymaganych zapisami MSR 36 Utrata wartości aktywów. W nocie nr 6 dodatkowych not objaśniających do śródrocznego skróconego skonsolidowanego sprawozdania finansowego Zarząd Spółki dominującej poinformował, że zidentyfikował przesłanki mogące wskazywać na utratę wartości aktywów. Zarząd Spółki dominującej na bieżąco monitoruje prognozy i zgodnie z obowiązującą w Grupie praktyką przeprowadzi testy na utratę wartości aktywów na koniec roku. Grupa nie przeprowadziła takich testów według stanu na dzień 30 czerwca 2019 roku w związku z czym nie jesteśmy w stanie określić, czy odpisy z tytułu utraty wartości aktywów trwałych powinny zostać dokonane.”Łączna ekspozycja na PBG wynosi więc prawie 80 mln zł. W tym przypadku odpisy również mogą więc być istotne.

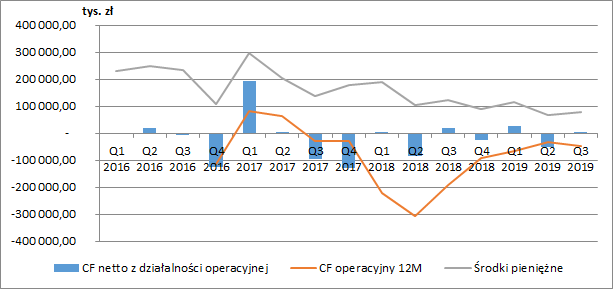

Płynność finansowaCzy problemy z kontraktami długoterminowymi można było przewidzieć? Wydaje mi się, że zdecydowanie tak. Ze wzrostem kosztów materiałów i wynagrodzeń w ostatnich latach musiało się zmierzyć większość firm budowlano-montażowych, a kontrakt na Jaworzno został zawarty w 2014 r. Głównym sygnałem ostrzegawczym dla inwestorów powinny być jednak przepływy operacyjne spółki. Od początku 2016 r. w zasadzie mieliśmy tylko jeden kwartał z istotnymi pozytywnymi przepływami na poziomie grupy. Po nim było już tylko gorzej. Od II kw. 2017 r. grupa na poziomie operacyjnym zanotowała odpływ ok. 330 mln zł. W samym 2018 r. ujemne przepływy operacyjne wyniosły ok. 90 mln zł (przy czym z jednostki dominującej mieliśmy odpływ 150 mln zł), a od początku 2019 r. ok. 20 mln zł (w przypadku samego Rafako mieliśmy przypływ 11 mln zł). Nie pozostało to bez wpływu na środki pieniężne grupy, które wyniosły na koniec września 2019 r. 77,4 mln zł (-46,4 mln zł r/r, -37 proc.). Należy jednak zwrócić uwagę, że w tej kwocie wykazano środki pieniężne w wysokości 48,6 mln zł będące środkami pieniężnymi jednostki zależnej E003B7 przeznaczonymi na realizację kontraktu Jaworzno. Rafako ma ograniczone możliwości dysponowania tymi środkami ze względu na formalne uzgodnienia w tym zakresie z instytucjami finansującymi kontrakt Jaworzno. W rzeczywistości więc spółka dominująca posiada jedynie 28,8 mln zł wolnych środków. Przy skali jej kontraktów i konstrukcji umowy na realizację inwestycji Tauronu jest to ekstremalnie niska kwota.

kliknij, aby powiększyćNależy tutaj zwrócić uwagę, że w przypadku Jaworzna chociaż to spółka dominująca jako lider konsorcjum wystawia faktury na pełny zakres prac, to płatności z tytułu realizacji kontraktu są przekazywane bezpośrednio na rzecz spółki celowej oraz kluczowych podwykonawców i poddostawców. Zapłata za zakres prac zrealizowany bezpośrednio przez Rafako jest z kolei dokonywana przez spółkę celową. Wierzytelność ta stanowi przedmiot zabezpieczenia ewentualnych roszczeń gwarantów i może zostać przekazana do spółki dominującej dopiero po spełnieniu wszystkich warunków zawartych w dokumentacji finansowej. Dlatego dopiero ostateczna nadwyżka spółki E003B7 może zostać przekazana do Rafako, co skutkuje ograniczeniem dostępu do środków pieniężnych i tym samym wpływa na pogorszenie bieżącego poziomu płynności finansowej jednostki dominującej. Korzystnym czynnikiem dla płynności spółki jest zbliżający się termin zakończenia i rozliczenia kontraktu Jaworzno, pytanie jednak czy zastrzyk gotówki będzie w tym wypadku wystarczający skoro obecnie na kontach spółki celowej znajduje się niecałe 50 mln zł, a planowana marża na tym kontrakcie to 6 proc..

PodsumowanieRealizacja dużych kontraktów dla polskiej energetyki przysparza spółce wiele problemów. Pozytywnie należy więc ocenić wyjście na rynki zagraniczne. Nowy prezes zapowiedział również aktualizację strategii. Ma ona postawić na trendy, m.in. związane z rozwojem OZE. Nie oznacza to jednak porzucenia dotychczasowego biznesu. Ważnym elementem rozwoju ma być plan modernizacji starych bloków węglowych, priorytetem będzie też dywersyfikacja geograficzna i pozyskiwanie kontraktów w konwencjonalnej energetyce na Dalekim Wschodzie i w rejonie Bałkanów.

W tym momencie plany te jednak trzeba odłożyć na dalszy plan, gdyż palącym problemem jest płynność grupy, a przede wszystkim jednostki dominującej. Na koniec III kw. grupa posiadała 120,7 mln zł krótkoterminowych kredytów i pożyczek oraz jedynie 28,8 mln zł środków pieniężnych do swobodnego wykorzystania. Zewnętrzne finansowanie jest więc kluczowym czynnikiem, który może wpłynąć na możliwość kontynuowania działalności oraz pozyskania nowych kontraktów. W tym celu Rafako podpisało z PKO BP aneks do umowy limitu kredytowego wielocelowego zapewniający korzystanie do końca czerwca 2020 roku z instrumentów kredytowych i gwarancyjnych o łącznej wartości 200 mln zł. Dodatkowo pozyskano nowe bankowe i ubezpieczeniowe limity gwarancyjne w wysokości ponad 100 mln zł.

Bardzo prawdopodobna jest kolejna emisja akcji, być może z udziałem podmiotów państwowych. Rafako największe projekty realizuje dla spółek państwowych, PFR ma 10 proc. akcji spółki, a głównym bankiem finansującym jest PKO BP. W dłuższym terminie spółka planuje też sprzedać część biznesu związanego z przygotowaniem do produkcji autobusów elektrycznych. W tym celu zawarto umową z ARP na wyłączność w zakresie negocjacji oraz przeprowadzenia transakcji do dnia 30 czerwca 2020 r.

Do tej pory spółka udostępniała inwestorom dość obszerne prezentacje podsumowujące jej wyniki finansowe. Ostatnia taka prezentacja została przekazana jednak wraz z raportem za I kw. 2019, czyli zaledwie 3 miesiące przed odpisami. O pojawiających się problemach spółka wtedy nie informowała.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.