Inflacyjna pogoń za lajkami - omówienie sprawozdania finansowego Eurocash po 2 kw. 2019 r. Istotne wzrosty kursu po publikacji wyników pierwszego półrocza mogą sugerować, że spółka zaprezentowała wyniki istotnie różne od oczekiwań i zdecydowanie lepsze niż w poprzednich okresach. Zobaczmy czy tak było naprawdę i jakie perspektywy stoją przed Grupą Kapitałową Eurocash.

Spółka faktycznie zaraportowała lepsze wyniki niż konsensus, jeśli chodzi o drugi kwartał. Na poziomie sprzedaży było to pozytywne odchylenie na poziomie +3,3 proc., natomiast na poziomie zysku operacyjnego + 4,4 proc. Dość istotna różnica wystąpiła na poziomie zysku netto, który wyniósł prawie 50 mln zł i przebił o prawie 20 proc. oczekiwania analityków. Oznaczać to może, że po prostu analitycy pomylili się w szacowaniu salda na działalności finansowej lub też efektywnej stopy podatkowej.

Celowo nie odnoszą się tutaj do porównania rok do roku ze względu na przesunięty termin Wielkanocy, której efekt sprzedażowy w tym roku był odczuwalnym w drugim, a w poprzednim w pierwszym kwartale. Spójrzmy zatem na wynik narastająco za półrocze.

kliknij, aby powiększyć

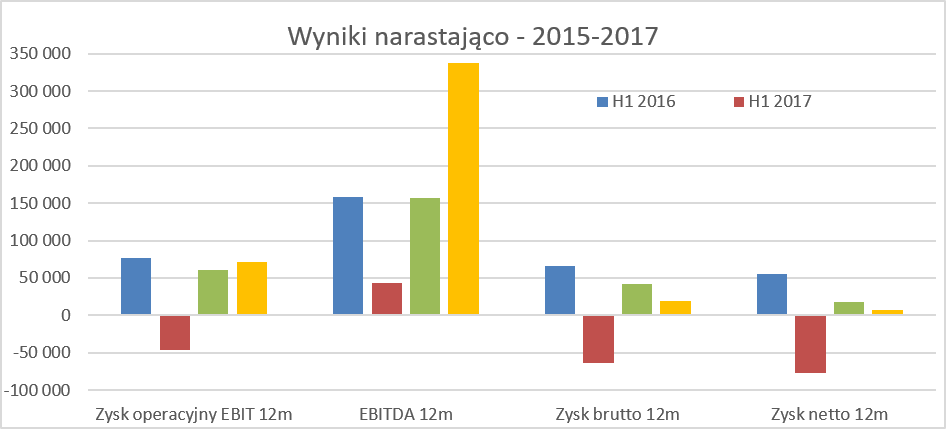

kliknij, aby powiększyćAnalizowane półrocze charakteryzowało się na pierwszy rzut oka bardzo ładnym wzrostem sprzedaży na poziomie 10,8 proc. Jeśli jednak weźmiemy pod uwagę fakt, że sieć Mila rok wcześniej była konsolidowana tylko przez okres 1 miesiąca i wyłączymy ten efekt to dynamika sprzedaży spada do 5,0 proc., co jest wynikiem dobrym, choć trudno mówić o imponującym, mając w pamięci dokonania Dino w tym zakresie. Na analizę segmentów przyjdzie czas, ale warto już teraz wspomnieć, że wzrost sprzedaży zanotowano zarówno w hurcie (+5,0 proc.) jak i w segmencie detal, który wyłączywszy efekt Mili rósł w podobnym tempie.

W chwili obecnej porównywanie marży brutto na sprzedaży między latami nie jest najszczęśliwszym rozwiązaniem. Spółka dokonuje transformacji i powiększa znaczenie segmentu detalicznego. Oznacza to, że zwiększa poziom marży brutto na sprzedaży, która zostaje w spółce (przejmując dla siebie marżę sklepową), ale jednocześnie ponosi koszty utrzymania sklepów, które raportuje w kosztach sprzedaży. I faktycznie tak się dzieje, marża brutto na sprzedaży w pierwszym półroczu wzrosła aż o 20,4 proc.,

ale zysk na sprzedaży spadł o ponad 7 proc. Jeśli jednak weźmiemy pod uwagę zysk operacyjny to tutaj odnotowujemy wartość 71,7 mln zł, czyli o 11,2 mln zł więcej niż rok wcześniej (dynamika na poziomie +18,5 proc.). Rozbieżność między kierunkami zachowania zysku na sprzedaży i zysku operacyjnego wynika z salda zmian na pozostałych przychodach i kosztach operacyjnych. W analizowanym półroczu było ono dodatnie (+7,9 mln zł), podczas gdy rok wcześniej ujemne (-8,2 mln zł).

W efekcie saldo zmian podniosło wynik operacyjny w przeciągu pierwszych 6 miesięcy bieżącego roku aż o 16,1 mln zł. Niestety tak duża zmiana na tych pozycjach nie została wytłumaczona w obszernym przecież raporcie półrocznym, podobnie jak i prezentacji inwestorskiej. Nie można przecież za tłumaczenie uznać informacji, że wzrost pozostałych przychodów operacyjnych wynika z konsolidacji Mila S.A. (+3,6 mln zł) bez wytłumaczenia co stoi za tą wartością. Spółka również nie odniosła się do sporo niższej wartości pozostałych kosztów operacyjnych (10,3 mln zł mniej w bieżącym półroczu niż rok wcześniej). Proszę pamiętać, że w pozycjach pozostałe przychody operacyjne i pozostałe koszty operacyjne często znajdują się pozycje, które mogą być niepowtarzalne, tzw. one-off. Czy tak jest lub tak było w pierwszym półroczu 2018? Trudno na to pytanie jednoznacznie odpowiedzieć nie mając noty szczegółowej. Natomiast warto jednak pamiętać, że to właśnie te pozycje istotnie wpłynęły na postrzeganie wyników spółki w drugim kwartale i całym półroczu. Dodatkowo na porównywalność tych wyników wpłynęła jeszcze zmiana i zastosowanie MSSF 16, o czym przeczytacie państwo niżej przy analizie segmentów.

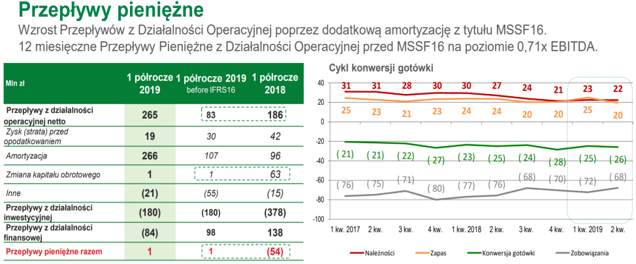

Zysk EBITDA wyniósł aż 337,5 mln, czyli 115 proc. więcej niż rok wcześniej. Gdyby porównywać jednak jabłka z jabłkami (eliminacja wpływu MSSF 16) to otrzymalibyśmy kwotę 159,9 mln zł, czyli o 2,1 proc. wyższą niż rok wcześniej. Odwrotnie sytuacja wygląda na poziomie zysku netto, który w nowym raportowaniu wyniósł +6,7 mln zł, a bez uwzględniania nowego standardu byłby to poziom 15,8 mln zł, w porównaniu do 17,5 mln zł wypracowanych przez pierwsze półrocze roku 2018. Warto podkreślić, że ujemny wpływ standardu MSSF 16 oznacza, że element finansowania w umowach najmu podpisywanych przez Eurocash jest dość znaczący. Oczywiście same wyniki drugiego kwartału są zdecydowanie lepsze. Nie ma jednak większego sensu ich przytaczać ze względu na wspomnianą wcześniej sezonowość związaną z ruchomą datą świąt.

Wszystkie segmenty zaczynają pracowaćAnalizę segmentów zacznijmy od sprawdzenia jak wygląda w takim razie sprzedaż LFL. Dla przypomnienia wskaźnik ten informuje nas o ile wzrosła sprzedaż w sklepach/hurtowniach, które działały w tym samym okresie w bieżącym i poprzednim roku.

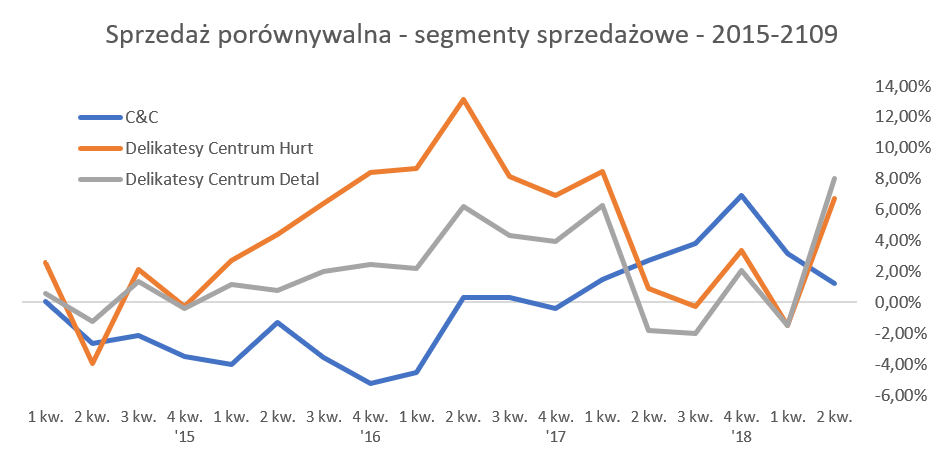

kliknij, aby powiększyćSprzedaż LFL dotycząca hurtowni C&C była dodatnia i wyniosła +1,2 proc. (+2,1 proc. narastająco za 6 miesięcy), co należy określić mianem przeciętnego wyniku. Był to wynik o 2 p.p. gorszy niż kwartał wcześniej, a przecież również w tym przypadku (choć zapewne z mniejszym natężeniem) pozytywnie powinien zadziałać efekt przesuniętych Świąt Wielkanocnych w porównaniu do roku wcześniej.

Jeśli natomiast chodzi o Detal to tutaj na pierwszy rzut oka sprawa wygląda lepiej, ponieważ widzimy odbicie i wzrost na poziomie 6,7-8,0 proc. Jednak gdy spojrzymy na dane za 6 miesięcy (+2,7-3,4 proc.) to widać, że był to przede wszystkim efekt przesuniętych świąt. Niestety sprzedaż porównywalna, gdy odniesiemy ją do inflacji żywności nie rzuca na kolana gdyż w zasadzie jest jej równa. A tylko dla przypomnienia dodam, że Dino w pierwszym półroczu zanotowało dynamikę LFL na poziomie 11,1 proc. (16,6 proc. w samym drugim kwartale). Porównanie do Biedronki (+3,7 proc. za LFL za pierwsze półrocze) już nie wypada tak tragicznie, ale i tak nie ma powodów do chwały.

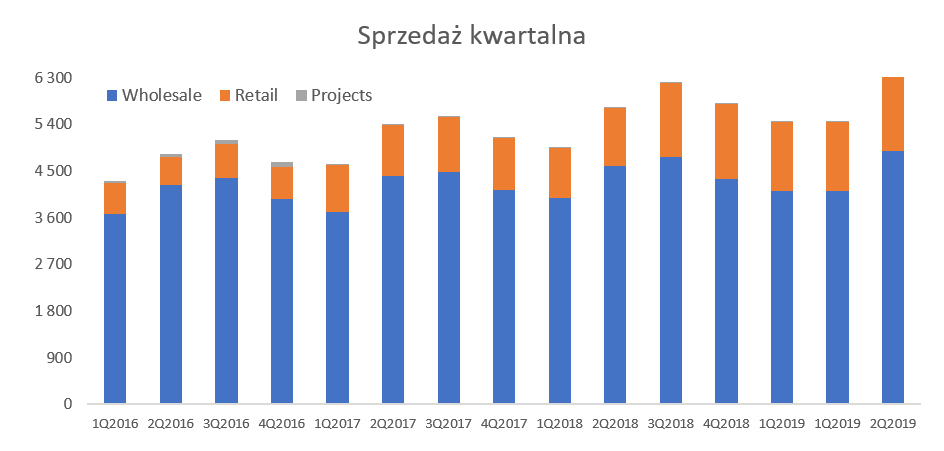

kliknij, aby powiększyćAnalizując sprzedaż w absolutnych wartościach trzeba podkreślić, że spółka osiągnęła rekordowy wynik 6,4 mld zł w kwartale oraz 11,8 mld zł w półroczu. Kwartalna sprzedaż grupy kapitałowej rośnie przede wszystkim ze względu na segment detaliczny co związane jest przede wszystkim z konsolidacją sklepów Milla i Partner (+278 mln zł w drugim kwartale i 621 mln zł narastająco). Dodatkowo jednak trzeba podkreślić wzrosty sprzedaży w salonikach Inmedio (11,8 proc. w Q2 czyli o 12,7 mln zł więcej r/r). Sprzedaż w Delikatesach Centrum w całym półroczu wyniosła 1,05 mld zł i była o 49 mln wyższa niż rok wcześniej co przełożyło się na dynamikę 4,9 proc.

Jeśli spojrzymy na segment hurtowy to widzimy wzrost kw/kw o 6,4 proc., natomiast w ujęciu półrocznym dynamika spada do 5,1 proc. I tutaj na chwilę się zatrzymam, ponieważ wydaje się, że dane te są sprzeczne z poprzednim wykresem o wzroście sprzedaży LFL w hurtowniach C&C na poziomie 1-2 proc. Dokładniejsza analiza pozwala jednak zrozumieć te dziwne na pierwszy rzut oka różnice. Istotny wzrost sprzedaży w tym segmencie został wygenerowany przez sprzedaż papierosów i produktów impulsowych (+10,1 proc. na danych półrocznych) co przyniosło dodatkowe 291 mln zł i tłumaczy około 2/3 wzrostu sprzedaży w tym segmencie.

I tutaj, uwaga, spółka chwali się mocnym wzrostem w hurcie na sprzedaży realizowanej przez Eurocash Dystrybucja (z wyłączeniem Eurocash Alkohole) na poziomie 9,2 proc. I to jest prawda, ale jednak warto też przypomnieć, że Eurocash Alkohole zanotowały istotny spadek sprzedaży w przeciągu 6 miesięcy 2019 roku o 12 proc. Tak więc sumarycznie ten podsegment (Eurocash Dystrybcuja razem z Eurocash Alkohole) zanotował przyrosty sprzedaży na poziomie + 2,4 mln zł co dostarczyło wartościowo dodatkowe 77 mn zł r/r. Spadek w alkoholach może zastanawiać, spółka tłumaczy go trwającymi procesy integracyjnymi z Eurocash Dystrybucja oraz zmianą strategii sprzedażowej. Jeśli przypomnimy sobie problemy związane z podatkiem VAT (Q2 2017) za które odpowiadała przede wszystkim część alkoholowa, to być może te spadki nie powinny nas tak bardzo niepokoić. Jak wiadomo ryzyko w tym biznesie związane z opodatkowaniem jest dość istotne.

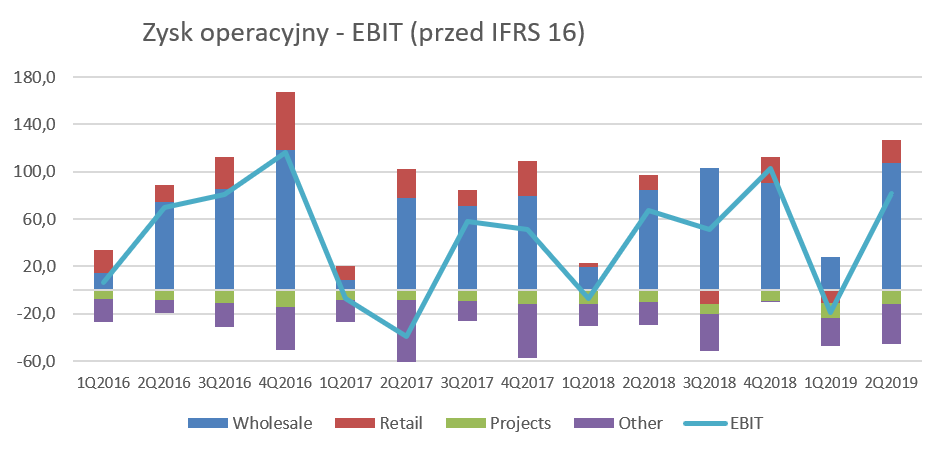

Popatrzmy teraz na zyskowność operacyjną (EBIT oraz EBITDA) tych segmentów, która wygląda w końcu lepiej, choć do pełni zadowolenia i optymizmu jeszcze daleka droga. Poniższe dwa wykresy prezentują w ostatnich dwóch kwartałach (Q1 i Q2 2019) dane bez efektu wprowadzenia IFRS 16. Postanowiłem tak pokazać dane, aby mieć jednak porównywalność z poprzednimi latami i zobaczyć rzeczywistą efektywność GK Eurocash.

kliknij, aby powiększyćO ile strata EBIT w pierwszym kwartale 2019 roku wyniosła 19,1 mln zł, to w drugim kwartale jest już znaczący zysk na poziomie 72,2 mln zł. Zmiana jest kolosalna, ale oczywiście nie oznacza to, że spółka działa już rewelacyjne. Pamiętać należy, że zawsze pierwszy kwartał jest dość słaby pod względem wynikowym, a gdy do tego dodamy niekorzystny (w tym roku – za rok będzie odwrotnie) układ świąt to efekt jest tylko wzmocniony.

Patrząc z kolei na dane półroczne widzimy, że zysk operacyjny na poziomie 53,2 mln zł w porównaniu do 60,5 mln zł rok wcześniej. Tak więc zyskowność operacyjna w warunkach porównywalnych ((bez wpływu IFRS 16)) jest nadal niższa. Natomiast gdybyśmy polegali tylko na wynikach księgowych i cofnęlibyśmy się do pierwszego slajdu z analizy to tam widać zysk operacyjny na poziomie 71,7 mln zł w pierwszym półroczu 2019 i 60,5 mln zł rok wcześniej. Różnica jest jednak dość znaczna. Oczywiście wynika ona z implementacji MSSF 16 i przeniesienia części kosztów z działalności operacyjnej w ciężar kosztów finansowych. Innymi słowy zysk operacyjny nam ładnie rośnie, ale na poziomie zysku przed opodatkowaniem (już po uwzględnieniu kosztów finansowych) jest gorzej. Spółka poinformowała w sprawozdaniu półrocznym, że wpływ MSSF 16 na rachunek zysków i strat wyniósł:

• + 18,6 mln zł na poziomie zysku operacyjnego

• - 29,8 mln zł na saldzie z działalności finansowej (przychody finansowe – koszty finansowe)

• -11,3 mln zł na zysku przed opodatkowaniem

• - 9,1 mln zł na zysku netto (już po uwzględnieniu podatku odroczonego)

Oczywiście nie można zarzucić spółce, że manipuluje danymi. Wprowadzenie MSSF 16 było obowiązkowe, spółka to zrobiła i opisała w sprawozdaniu, już za rok 2018. Zresztą w obecnie analizowanym półrocznym również noty wyjaśniające są w tym zakresie dość jasne i widzimy efekty tych zmian. Nawet w prezentacji inwestorskiej widzimy slajd, w którym można dostrzec te wszystkie wartości. Oczywiście zasadnym pozostaje pytanie, ilu analityków rzeczywiście wgryza się w takie szczegóły. Ja w każdym razie chciałem tutaj pokazać, że czasami dokładne zrozumienie modelu biznesowego spółki (wynajem powierzchni zamiast posiadania ich na własność) może mieć swoje konsekwencje w rachunkowości i porównywalności danych między spółkami czy latami.

Wracając jednak do zyskowności to widać, że w chwili obecnej jest ona dostarczana przede wszystkim przez segment hurtowy, który przyniósł w pierwszym półroczu 130 mln zł (25,9 mln zł więcej r/r), podczas gdy segment detalu zaledwie 4 mln zł (11,1 mln zł mniej r/r). Patrząc na te dane to wyniki detalu są nadal rozczarowujące. Ale ja bym proponował spojrzenie troszkę z innej strony. Zakładając, że spółka jest wiarygodna, dostarczy to co obiecuje (przede wszystkim restrukturyzację segmentu detalicznego) to mamy istotny potencjał do poprawy wyników. Przyjmijmy założenie, że rentowność operacyjna (bez uwzględniania IFRS) powinna wynosić w obydwu segmentach 1,5 proc., czyli tyle ile za pierwsze półrocze w detalu. Przy takich parametrach jest potencjał do zwiększenia operacyjnych zysków w detalu o 36 mln zł tylko w jednym półroczu. I dla mnie to jest podstawowym powodem wzrostu kursu akcji po opublikowaniu, przeciętnych moim zdaniem, wyników za drugi kwartał. Inwestorzy, po otrzymaniu następującej informacji do dyrektora finansowego grupy kapitałowej Eurocash

kliknij, aby powiększyćpo prostu przyjęli, że to w zasadzie jest już koniec integracji i restrukturyzacji segmentu detalu i teraz będzie już tylko lepiej. Czy taka okaże się rzeczywistość, zapewne już wyniki trzeciego kwartału dadzą pewną wskazówkę w tym zakresie, w szczególności, że będą one porównywalne r/r w zakresie nabycia sieci Mila.

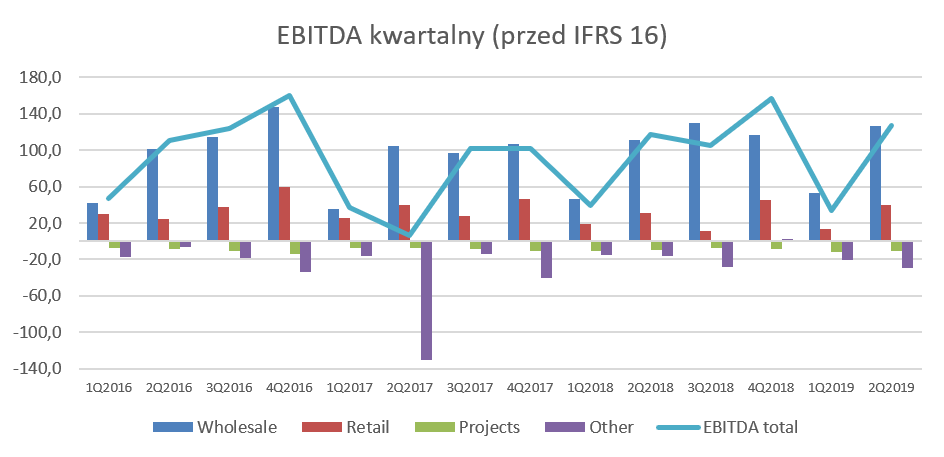

kliknij, aby powiększyćJeszcze kilka zdań na temat wyniku EBITDA (zysk operacyjny + amortyzacja), który po oczyszczeniu o efekt MSSF 16 wyniósł w pierwszym półroczu 159,9 mln zł, czyli był o 2,1 proc. wyższy niż rok wcześniej. Różnica między zmianą na zysku operacyjnym (-7,3 mln zł) a zmianą na zysku EBITDA (+3,3 mln zł) to ponad 190 mln zł, które powinno mieć odzwierciedlenie w wyższej amortyzacji (bez uwzględniania MSSF 16) r/r. Niestety spółka, w przeciwieństwie do Dino, nie prezentuje w sprawozdaniach kwartalnych i półrocznych rodzajowego układu rachunku wyników. Ale mamy przecież cash-flow, a tam się znajduje amortyzacja. I faktycznie po jej oczyszczeniu o IFRS 16, wzrost amortyzacji wynosi właśnie 10,6 mln zł.

Nowe projekty przyniosły istotną stratę operacyjną za drugi kwartał 2019 roku na poziomie 12,0 mln zł w porównaniu do 10,4 mln rok wcześniej. Niestety strata jest wyższa niż rok wcześniej, pomimo prawie podwojenia sprzedaży (23,3 mln zł vs 11,8 mln zł). Podstawowym projektem w tym segmencie, po przeniesieniu projektu dostarczania towarów świeżych do sklepów DC do segmentu detalu, jest obecnie sieć sklepów monopolowych Duży Ben. Na koniec czerwca spółka zaraportowała posiadanie 50 sklepów tego formatu, co przełożyło się na wzrost LFL 20,8 proc. oraz całkowity wzrost sprzedaży r/r o 10,0 mln zł. Eurocash jasno również komunikuje, że przyśpieszenie ekspansji tutaj jest warunkiem niezbędnym do osiągnięcia progu rentowności. Stąd osobiście nie zakładałbym znaczącej poprawy wyników tego segmentu na poziomie EBIT czy EBITDA w nadchodzących kwartałach.

W pozycji inne znajdują się przede wszystkim koszty zarządu i pozostałe nieprzypisane koszty operacyjne.

O ile w pierwszym kwartale tego roku strata operacyjna w tym segmencie wzrosła o 4,9 mln zł. r/r to w drugim wzrost był aż o 14,5 mln zł Spółka tłumaczy ten wzrost wpływem wyższej rezerwy na premie pracownicze w związku z lepszymi wynikami niż w ubiegłym roku. Co do tych lepszych wyników r/r to można mieć jednak wątpliwości co pokazałem przy omawianiu zysku operacyjnego.

Gdzie ta ekspansja?

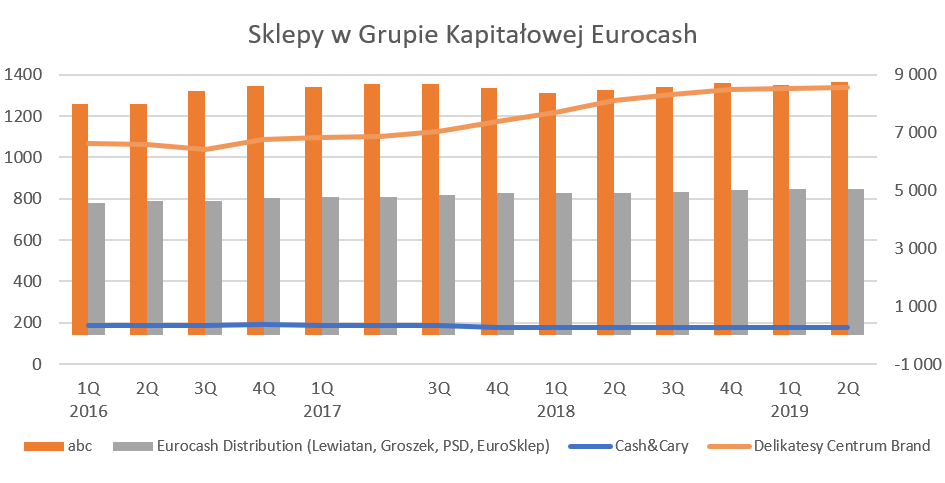

kliknij, aby powiększyćNa koniec pierwszego półrocza 2019 roku spółka posiadała 1.560 tzw. małe supermarkety (-3 kw/kw), z czego oczywiście zdecydowana większość (1.339) stanowiła sieć Delikatesy Centrum. Liczby te dotyczą zarówno sklepów posiadanych na własność przez GK Eurocash jak i sklepy franczyzobiorców. Analiza danych przedstawionych przez spółkę może prowadzić do konkluzji, że rebranding sieci Eko na DC został w zasadzie zakończony. Eurocash przejął 224 sklepy sieci Eko i aż 212 zmieniło brand na Delikatesy Centrum.

Z kolei gdy będziemy porównywać organiczną liczbę sklepów DC (bez Eko) to możemy odnaleźć liczbę 1.127 sklepów na koniec analizowanego okresu, czyli o 2 więcej r/r i jeden mniej kw/kw. Porównań z otwarciami giełdowego konkurenta czyli Dino nawet nie warto w tym wypadku robić. Zwracam na to uwagę, ponieważ spółka w 2018 roku ogłosiła nową strategię, której celem miało być wskoczenie na 3 miejsce w rankingu detalicznych sieci handlowych z obecnie zajmowanej 7 pozycji.

W tym celu Eurocash zamierzał i zapewne nadal zamierza stworzyć grupę 2.400 małych supermarketów. Porównując do obecnie posiadanej ilości 1.560 pozostaje to delikatnie mówiąc dość ambitnym celem i wyzwaniem.Konwersja gotówki nadal funkcjonuje Zarządzanie majątkiem obrotowym ważne jest w każdej firmie, ale w wypadku Eurocashu jest to wręcz kluczowe. Pamiętajmy o tym, że na prawidłowym zarządzaniu kapitałem obrotowym spółka zbudowała swój sukces w pierwszych latach działalności gdy funkcjonowała jeszcze bez zadłużenie bankowego.

kliknij, aby powiększyćAnaliza kapitału obrotowego w ostatnich dwóch latach pokazuje pozytywne trendy dotyczące generowanej gotówki, ponieważ cykl konwersji gotówki osiąga coraz większe wartości ujemne (spółka dostaje szybciej gotówkę do ręki nim musi zapłacić za zakupione towary). Oczywiście jest to częściowo spowodowane zwiększeniem znaczenia segmentu detalu w całości grupy. Pamiętajmy, że na poziomie handlowego kapitału obrotowego segment detaliczny generuje więcej gotówki niż hurt, ponieważ w zasadzie rotacja należności jest zbliżona do 1-2 dni. Spółka zresztą zaczyna już podkreślać, że wskaźnik konwersji gotówkowej na poziomie 25 dni oraz kapitał obrotowy wydają się być tym właśnie optymalnym.

Ciekawie zachowuje się wskaźnik rotacji zobowiązań, który jednak r/r jest istotnie (0-8 dni) niższy i podobnie zachowywał się w poprzednich dwóch kwartałach (-5 oraz -10 dni). Tak więc wydaje się, że należy zmodyfikować moje pierwotne założenie o przejściowym stanie ze względu na gorsze terminy płatności przejętej sieci Milla i szanse ich wyrównania. Od przejęcia w zasadzie minął rok i terminy płatności, jeśli były istotnie różne, powinny być wyrównane. W takim razie najbardziej prawdopodobną przyczyną obniżenia rotacji zobowiązań jest inna struktura zakupów w sieci detalicznej Milla, zapewne związana z większym udziałem towarów świeżych. Dostawcy tych towarów z zasady mają krótsze terminy płatności niż dostawcy kawy, wina czy czekolady.

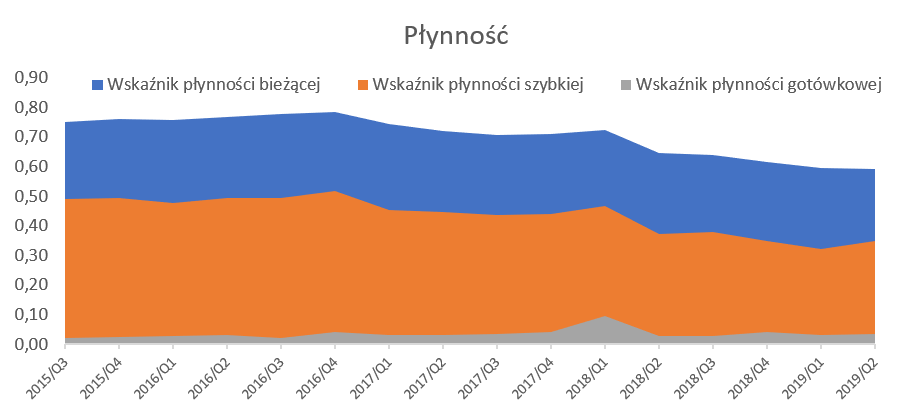

W efekcie ujemnego cyklu konwersji gotówki, wskaźniki płynnościowe odbiegają od wartości książkowych. Jest to jednak specyfika branży choć wyraźnie trzeba podkreślić, że wskaźniki płynności w szczególności od początku 2018 roku uległy zauważalnemu obniżeniu, co oczywiście jest efektem przejęciem (zaciągnięcie długu) jak i wypłatą dywidendy.

kliknij, aby powiększyćW tym momencie powtórzę dokładnie to samo, co pisałem podczas poprzednich analiz. Taki model zarządzania kapitałem pracującym jest bardzo skuteczny w momencie rosnącej sprzedaży i pozwala na generowanie wysokich przepływów pieniężnych. Mogą być one później reinwestowane albo zwracane do akcjonariuszy w formie dywidendy.

Jednakże, gdyby sprzedaż nagle stanęła, może to się okazać istotnym problemem, ponieważ dziura w kapitale obrotowym jest wtedy dość znaczna a zobowiązania trzeba spłacać. Warto o tym pamiętać, ponieważ z jednej strony mamy ambitne zamierzenia spółki w zakresie ekspansji (czyli jednak wydatków inwestycyjnych), a z drugiej strony wzrosty sprzedaży porównywalnej na poziomie inflacji trudno uznać za satysfakcjonujące.

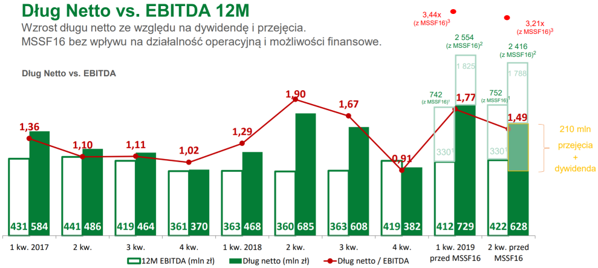

Zadłużenie nadal widoczne we wskaźnikachWskaźniki zadłużenia nie prezentują się tak dobrze jak kilka lat temu, choć nastąpiła poprawa w porównaniu do poprzedniego kwartału.

kliknij, aby powiększyćW chwili obecnej wskaźnik DN/EBITDA wynosi 3,3 oraz 1,5 gdybyśmy nie uwzględniali wpływu MSSF 16. Wartości nie są wcale niskie, choć warto podkreślić, że w warunkach porównywalnych, wskaźnik ten spadł o 0,4. Oczywiście istotny wzrost zadłużenia na koniec pierwszego półrocza 2018 roku to efekt przede wszystkim nabycia sieci Mila. Jak widać na wykresie z prezentacji inwestorskiej spółka nawet pokazuje, że zadłużenie byłoby o 210 mln zł niższe gdyby nie przejęcia i wypłata dywidendy. Ja osobiście jednak nie brałbym tego pod uwagę. Spółka podjęła biznesową decyzji o przejęciu i zwrocie akcjonariuszom pieniędzy i powinno to być odzwierciedlone we wskaźnikach.

Podsumowanie Jeszcze krótko na temat ryzyk lub jak kto woli wyzwań stojących przed spółką. Po pierwsze to na pewno rosnące koszty pracownicze, w szczególności biorąc pod uwagę zapowiadane istotne wzrosty płacy minimalnej w kolejnych latach. Spółka publikuje dane o wynagrodzeniach tylko w ujęciu rocznym, ale wiemy, że na koniec 2018 roku zatrudniała ponad 21,4 pracowników. I warto o tym pamiętać, że

tylko podwyżka o 100 zł brutto dla każdego pracownika powoduje wzrost rocznych kosztów wynagrodzeń o ponad 25 mln zł, a do tego trzeba dodać jeszcze składki pracodawcy. To pokazuje jednak skalę z jaką musi się mierzyć Eurocash. Oczywiście kluczowe tutaj będzie poprawianie efektywności w przeliczeniu na 1 pracownika.

Po drugie koszty energii też będą istotnym wyzwaniem, o którym pisałem podczas analizy wyników za 3 kwartałach 2018 roku (). Wtedy moje szacunki potencjalnego wzrostu kosztów z tytułu rosnących cen energii mówiły o 20 mln zł rocznie, co również w odniesieniu do dzisiejszej zyskowności jest tematem na pewno ważnym oraz istotnym wyzwaniem.

Kolejna rzecz to możliwy do wprowadzenia podatek obrotowy, którego efekty CFO szacował na około 30 mln zł rocznie. Co prawda Eurocash robi dobrą minę do złej gry i twierdzi, że ewentualne wprowadzenie tego podatku ma za zadanie wspierać małe firmy, co jest spójne z misją Eurocash. W końcowym efekcie jednak 30 mln zł trzeba będzie z kieszeni wysupłać. Czy to przełoży się na rosnącą sprzedaż do klientów Eurocashu? Przy założeniu rentowności operacyjnej na poziomie 1,0 proc., oznaczałoby to konieczność wygenerowania dodatkowej sprzedaży na poziomie 3 mln zł rocznie (12,5 proc. obecnej 12 miesięcznej sprzedaży) aby tylko pokryć ten efekt.

Oczywiście nie jest tak, że przed spółką stoją tylko ryzyka. Przecież wzrost minimalnej płacy, transfery socjalne (500+ na pierwsze dziecko cz 13 emerytura) w naturalny sposób wywołują wzrost popytu konsumpcyjnego, na czym grupa powinna korzystać. Podobnie może działać efekt zakazu handlu w niedziele, choć tutaj potencjalny pozytywny efekt nie dotyczy segmentu detalu (duże sklep DC czy Mila) a raczej części hurtu i to też niecałego (przede wszystkim małe sklepy niezależne i sieć abc). Spółka również jasno komunikuje, że integracja detalu zbliża się do końca, co w naturalny sposób wzbudza oczekiwania co do poprawy wyników tego segmentu.

Spółka w chwili obecnej jest wyceniana na 32-krotność P/E oraz 9-krotność wskaźnika EV/EBITDA. Trudno na pierwszy rzut oka uznać te wyceny za specjalną okazję inwestycyjną, pomimo tego, że kurs spółki obniżył się o około połowę licząc od szczytów, kiedy to kapitalizacja przekraczała 7 mld zł. Z drugiej jednak strony spółka dynamicznie (ponad 20 proc.) wzrosła po publikacji wyników. Tak więc można przyjąć, że inwestorzy antycypują istotne poprawienie wyników w ciągu najbliższych kwartałów.

Zakładając, że spółka w dłuższym okresie powinna posiadać powtarzalną zyskowność netto na poziomie przynajmniej 1,0 proc. sprzedaży otrzymujemy wartość zysku netto w okolicach 250 mln zł. Gdybyśmy jednak przyjęli rentowność 1,5 proc. to zysk rośnie już do 375 mln zł. Gdy spojrzymy na obecne wartości to zysk netto za ostatnie 12 miesięcy oscyluje w okolicach ok. 100 mln zł. Proszę zwrócić uwagę, że w 2018 roku Dino osiągnęło zyskowność netto na poziomie ponad 5 proc., a Jeronimo Martins nie tak imponującą, ale i tak sporo wyższą od Eurocashu na poziomie 2,3 proc. Rentowność netto Eurocashu za ostatnie 12 miesięcy wyniosła zaledwie 0,4 proc., a w roku 2018 była o 0,1 p.p. wyższa.

Przy powyższych parametrach wskaźnik P/E przy dzisiejszej wycenie na poziomie 3,1 mld zł znajdować się w przedziale 8-12. I osobiście założyłbym, że rynek po prostu oczekuje w chwili obecnej dość istotnej poprawy wyników do wartości, które podałem w akapicie powyżej. Jeśli chodzi o cały 2019 rok, to trudno tutaj oczekiwać na istotny przełom względem roku 2018, ale tak naprawdę gra już idzie o kolejne kwartały włącznie z rokiem 2020.

Problem, który jednak można dostrzec to jednak dość ostrożne prognozy analityków w tym zakresie, gdzie wartości na lata 2020-2021 nie przekraczają 200 mln zł, a wręcz są bliższe kwocie 100 mln zł. Wnioski każdy z inwestorów musi wyciągnąć sam, choć dla mnie osobiście taka rozbieżność jest zastanawiająca. Sugeruje ona bowiem, że Eurocash będzie wyceniany na wskaźnikach C/Z w dłuższym okresie w okolicach 20, co z kolei może zastanawiać przy obecnym tempie rozwoju.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.