Kolejna próba rozwinięcia skrzydeł – omówienie sytuacji wynikowej i finansowej GK Próchnik S.A. (PRC) na podstawie raportu okresowego za 3 kwartał 2016 roku

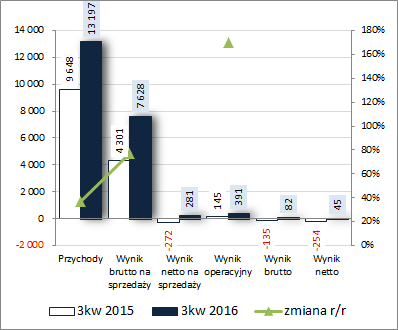

Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw Grupa Próchnik S.A. po raz kolejny w bieżącym roku zaraportowała wyraźną poprawę wyników na poszczególnych poziomach

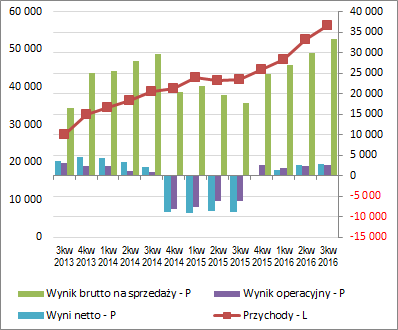

rachunku zysków i strat, przy czym za sprawą znacznego wzrostu kosztów sprzedaży i ogólnego zarządu (efekt wzrostu skali działania oraz planowanego wprowadzenia nowych marek) ostateczne osiągnięcia w ujęciu wartościowym wypadają dość skromnie. W obszarze działalności podstawowej przychody ze sprzedaży wzrosły o 37%, zysk brutto na sprzedaży o 77% (marża brutto wyniosła 57,8 wobec 44,6%), a na poziomie wyniku netto na sprzedaży wykazano zysk wobec straty przed rokiem. Jeśli chodzi o dalsze poziomy wynikowe to w przypadku wyniku operacyjnego wykazano wzrost zysku o 170% (przy dużo mniejszym wpływie przychodów netto z działalności pozostałej: 0,1 wobec 0,4 mln zł), a w przypadku wyników brutto i netto niewielkie zyski wobec strat przed rokiem.

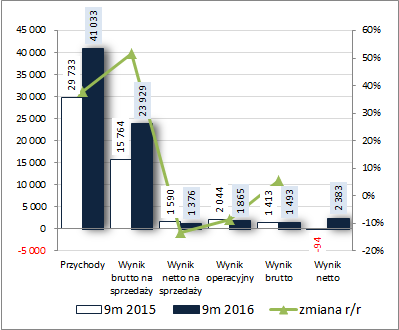

Negatywny wpływ zmian kosztów sprzedaży i ogólnego zarządu jeszcze bardziej dał o sobie znać w ujęciu narastającym za 9m. W obszarze core businessu sytuacja prezentowała się w sposób podobny do ujęcia kwartalnego – wzrost przychodów o 38%, a zysku brutto na sprzedaży o 52% – lecz po uwzględnieniu wspomnianych wyżej kosztów, na poziomie wyniku netto na sprzedaży zaraportowano r/r już spadek zysku o 13%. Spadek ten ograniczono do 9% na poziomie wyniku operacyjnego (nieco większe przychody netto z działalności pozostałej), a na poziomie brutto wykazano już wzrost zysku o 6% (blisko połowę mniejsze koszty finansowe netto). Ostatecznie, po uwzględnieniu korzystnych księgowań podatkowych, na poziomie wyniku netto zaraportowano zysk wobec straty przed rokiem.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

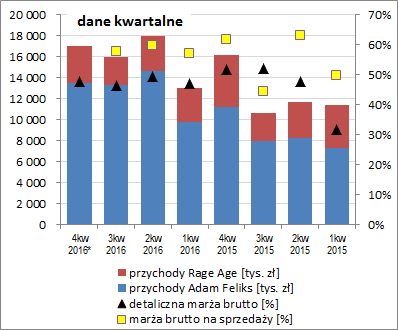

kliknij, aby powiększyć Biorąc pod uwagę miesięczne raporty PRC dotyczące sprzedaży można stwierdzić, że w dalszym ciągu o jej wzroście decyduje głównie marka Adam Feliks, która zarazem ma największy udział w przychodach ogółem (obecnie, po systematycznym wzroście ok 80 %). W przypadku drugiej z marek (Rage Age) wartość sprzedaży raczej utrzymuje się na mniej więcej tym samym poziomie rzędu 14 mln zł w ujęciu rocznym.

Jednocześnie odnotować należy rosnącą ostatnio presję na marżę brutto na sprzedaży ze strony realizowanej marży detalicznej, którą Grupa podaje w comiesięcznych raportach sprzedażowych (wykres poniżej po lewej, jednostka – tys. zł oraz %). Co prawda w rozpatrywanym okresie nie było to widoczne (wzrost zysku brutto na sprzedaży w tempie szybszym od przychodów i poprawa r/r marży brutto), lecz raczej należy to potraktować jako pewną anomalię, gdyż na przestrzeni ostatnich 2 lat we wszystkich przypadkach poza tym jednym zmiany marży detalicznej były zawsze zbieżne z marżą brutto na sprzedaży (ta ostatnia, liczona w oparciu o dane z rachunku zysków i strat, była przy tym zawsze o kilka punktów procentowych wyższa; wykres poniżej po prawej, jednostka – tys. zł oraz %).

kliknij, aby powiększyć

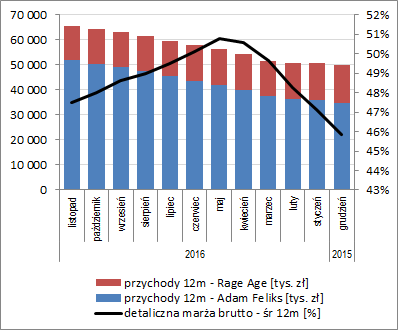

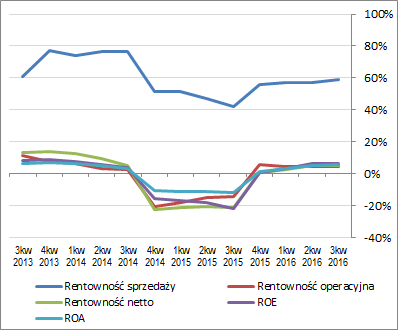

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe PRC w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można stwierdzić, że dokonania Grupy w ostatnim czasie pozytywnie przekładają się zarówno na jej obraz wynikowy, jak i wskaźnikowy (choć w tym drugim przypadku skala zmian jest dużo mniejsza i generalnie szału nie ma jeśli chodzi o poziom wartości). Jednocześnie należy w tym miejscu odnotować, że powoli Grupa będzie wchodzić w obszar wyższej bazy wynikowej, co będzie stanowiło swoisty test dla jakości i trwałości notowanej ostatnio poprawy. Póki co, spadająca marża detaliczna w kolejnych raportach miesięcznych nie jest zbyt dobrym prognostykiem.

kliknij, aby powiększyć

kliknij, aby powiększyćW komentarzu do sprawozdania finansowego kierownictwo PRC wskazuje na pozytywne efekty optymalizacji sieci sprzedaży (koncentracja na najbardziej wiarygodnych punkach handlowych i likwidowanie punktów ze słabymi wynikami sprzedażowymi) oraz dynamiczny rozwój sprzedaży internetowej (wzrost r/r o 474% przy wzroście udziału w sprzedaży ogółem z 3 do 11%). Jednocześnie jednak należy odnotować, że sprzymierzeńcem Grupy w kontekście kolejnych okresów sprawozdawczych raczej nie są obecne tendencje na rynku walutowym (osłabiająca się złotówka względem Euro i USD).

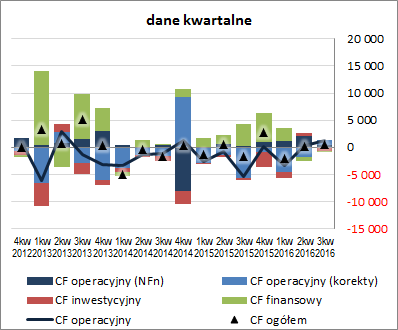

Pod względem

sprawozdania z przepływów pieniężnych PRC w analizowanym okresie zaprezentował się lepiej zarówno w porównaniu do wcześniejszego okresu jak i okresu odniesienia w ubiegłym roku (wykres poniżej po lewej, jednostka – tys. zł). Na poziomie salda ogólnego Grupa odnotowała dopływ 0,5 mln zł gotówki wobec odpływu 1,7 mln zł przed rokiem, co w decydującym stopniu było efektem przepływów operacyjnych (1,3 wobec -5,4 mln zł, przy jednoczesnym wzroście nadwyżki finansowej netto z 0,19 do 0,46 mln zł). Na działalności inwestycyjnej wykazano wydatki netto 0,6 wobec 0,4 mln zł przed rokiem, a w ramach działalności finansowej wydatkowano netto 0,2 mln zł wobec wpływów netto przed rokiem na poziomie 4,1 mln zł (emisja obligacji).

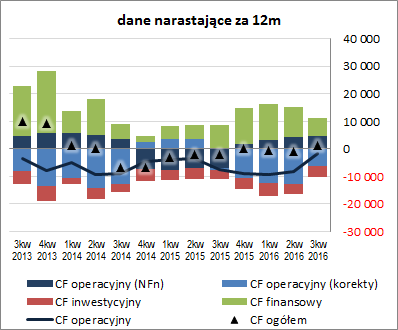

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy wyraźną poprawę ogólnego salda gotówkowego (przejście z obszaru negatywnego do dodatniego) oraz przepływów operacyjnych. W tym drugim przypadku jednak, mimo odnotowanej poprawy i systematycznego ostatnio wzrostu nadwyżki finansowej netto, w rezultacie sporych potrzeb w zakresie kapitału obrotowego Grupa nadal ogólnie traci gotówkę na działalności operacyjnej (trwa to już od co najmniej 3 lat). W obszarze finansowym utrzymują się ciągłe dopływy środków, a w inwestycyjnym wydatki netto (przy czym nie zawsze dotyczą one rozwoju sieci sprzedaży; zdarza się tu również udzielanie pożyczek).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego PRC za 3kw 2016r można stwierdzić generalnie utrzymanie dotychczasowego dość przeciętnego obrazu sytuacji finansowej, co potwierdza również serwisowy rating bazujący na modelu Altmana (BB+). Z jednej strony mamy zachowaną równowagę kapitałowo-majątkową (pełne pokrycie aktywów trwałych kapitałami długoterminowymi), co przekłada się również na dodatni poziom kapitału obrotowego netto i nadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi, lecz z drugiej strony słabo prezentują się przepływy pieniężne (w tym pokrycie zobowiązań bieżących przepływami operacyjnymi, którego od dłuższego czasu po prostu nie ma), a w zakresie kapitału obrotowego najczęściej występuje jego niedobór względem bieżących potrzeb. Grupa nie jest obecnie mocno zadłużona (ogólne zadłużenie aktywów to 36%), lecz blisko 60% długu ma charakter oprocentowany a zdolność do jego obsługi przy obecnych wynikach jest blisko lub już nawet poza poziomami uznawanymi za w pełni bezpieczne (np. relacja dług netto do EBIT wynosi przeszło 5 lat, a do EBITDA ponad 3).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/prochnik... Z punktu widzenia bilansu PRC w ostatnim okresie sprawozdawczym nastąpił nieznaczny wzrost sumy bilansowej (+4%). Po stronie aktywów wiązał się on ze wzrostem wartości składników trwałych o 1% i obrotowych o 11% (generalnie wszystkich pozycji). Z kolei po stronie pasywów z utrzymaniem kapitału własnego na dotychczasowym poziomie i zwiększeniem zobowiązań ogółem o 11% (zobowiązania krótkoterminowe wzrosły o 23%, a długoterminowe o 2%; jednocześnie dług oprocentowany zwiększył się o 2% i stanowił na koniec okresu 59% zobowiązań ogółem).

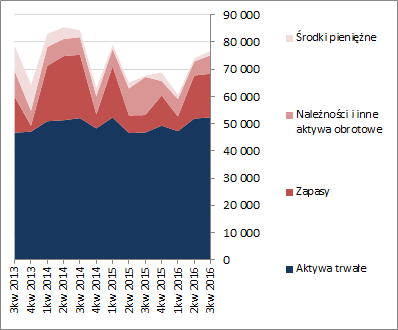

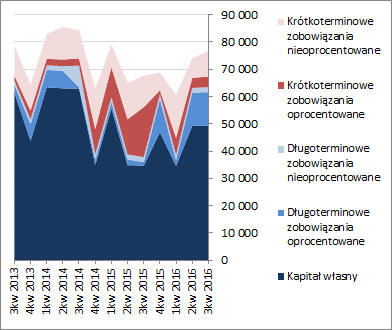

Przedstawione zmiany nie miały istotnego przełożenia na strukturę kapitałowo-majątkową Grupy, która w ogólnym ujęciu ostatnio prezentuje się generalnie korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym niemal w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej; jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejSerwisowe automaty wskazują na pewne przewartościowanie akcji Próchnika na GPW, w czym celują głównie metody dochodowe i mnożnikowe. Koszty ogólnego zarządu i sprzedaży pochłaniają sporą część nadwyżki wypracowanej w obszarze core businessu i w efekcie na końcowych poziomach wynikowych pozostaje niewiele, co z kolei przekłada się negatywnie na poszczególne modele wyceny.

Link do wskaźników

www.stockwatch.pl/gpw/prochnik... oraz...

wycen

www.stockwatch.pl/gpw/prochnik... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.