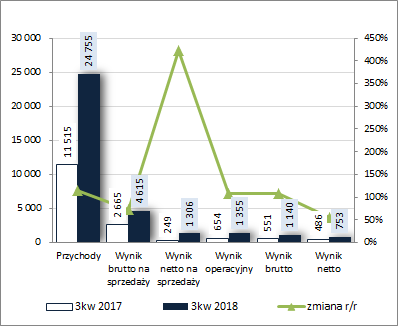

Terapia na koszt UE – omówienie wyników i sytuacji finansowej po 3 kw. 2018 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW trzecim kwartale 2018 roku GK Synektik (SNT) odnotowała r/r znaczącą poprawę wyników finansowych na całej długości

rachunku zysków i strat. W obszarze działalności podstawowej przychody Grupy wzrosły o 115 proc., zysk brutto na sprzedaży o 73 proc. (niższe tempo wzrostu to efekt większego niż przychody wzrostu kosztów własnych sprzedaży, co przełożyło się na niższą r/r marżę brutto – 18,6 proc. wobec 20,2 proc.), a zysk netto na sprzedaży o 424 proc. (efekt relatywnie niższego w stosunku do wcześniejszego poziomu wynikowego wzrostu r/r kosztów sprzedaży i ogólnego zarządu tj. o 37 proc.). Na dalszych poziomach wynikowych pozytywne zmiany wielkości w ujęciu r/r stopniowo opadają. Zysk operacyjny i brutto rosną r/r o 107 proc. (efekt mniejszych r/r przychodów netto z działalności pozostałej oraz większych kosztów finansowych netto), a końcowy zysk netto o 55 proc. (zdecydowanie wyższa r/r efektywna stopa podatkowa 34 proc. wobec 12 proc.).

Zmiany wyników Grupy za całe 9m prezentują się z jednej strony podobnie do tendencji nakreślonych dla okresu trzech miesięcy zakończonego we wrześniu (działalność podstawowa), a z drugiej znacznie bardziej korzystnie (pozostałe pozycje rachunku zysków i strat; głównie za sprawą wykazania zysku z okazjonalnego nabycia działów w spółce Monrol Poland Ltd Sp. z o.o.). Przychody ze sprzedaży w rozpatrywanym okresie wzrosły r/r o 50 proc., zysk brutto na sprzedaży o 20 proc., zysk netto na sprzedaży o 92 proc., zysk operacyjny o 652 proc., zysk brutto o 769 proc., a zysk netto o 908 proc.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

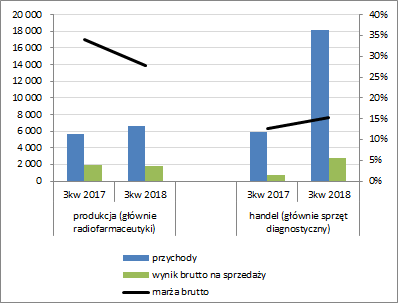

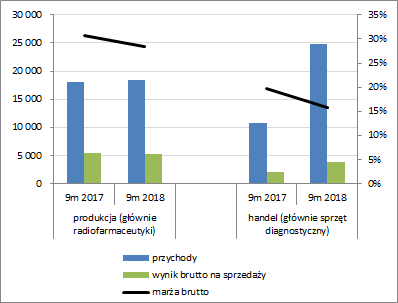

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego SNT (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że decydujący wpływ na wyniki Grupy w rozpatrywanych okresach sprawozdawczych, mimo wyraźnie niższego poziomu rentowności, ma działalność handlowa w obszarze sprzętu medycznego (skokowy wzrost przychodów i wyników zarówno na poziomie brutto na sprzedaży jak i operacyjnym – EBIT, w tym z uwzględnieniem amortyzacji – EBITDA). W obszarze produkcji radiofarmaceutyków zmiany na poszczególnych poziomach wynikowych Grupy są już dość zróżnicowane – przychody rosną, wynik brutto maleje, wynik operacyjny, w tym z uwzględnieniem amortyzacji, rośnie.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćPewne nieefektywności w segmencie radiofarmaceutyków (wyższa dynamika kosztów względem przychodów ze sprzedaży) można tłumaczyć procesami reorganizacji produkcji związanymi z akwizycją firmy Monrol Poland oraz badaniami prowadzonymi nad nowymi produktami w tym obszarze (kardioznacznikiem – radiofarmaceutykiem wykorzystywanym do diagnostyki perfuzji mięśnia sercowego – MPI). Z kolei bardzo wysokie dynamiki sprzedaży w segmencie handlu urządzeniami medycznymi są pochodną ekspansji Grupy w obszarze sprzętu do terapii, jak również zauważalnego ożywienia na rynku związanego z inwestycjami realizowanymi przy wykorzystaniu środków wspólnotowych.

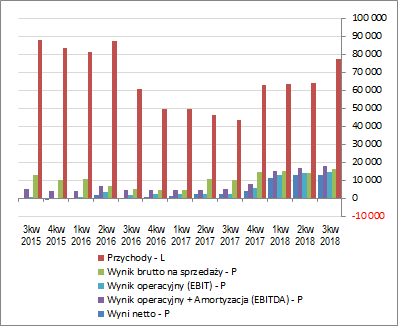

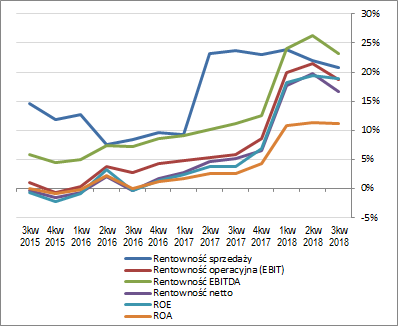

Pod względem tendencji wynikowych i efektywnościowych SNT w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) mamy ostatnio do czynienia z pozytywnym rozwojem sytuacji w odniesieniu do wielkości wynikowych, przy czym zmiany na tym polu dokonują się w sposób skokowy przedzielany stabilizacją, oraz pewnym regresem, po okresie systematycznej poprawy, w zakresie podstawowych wskaźników rentowności. Jednocześnie w kontekście wielkości wynikowych i odpowiadających im rentowności trzeba mieć na uwadze znaczne zniekształcenie spowodowane wspomnianym już wcześniej wykazaniem zysku z okazjonalnego nabycia udziałów w spółce Monrol Poland (+10 mln zł).

kliknij, aby powiększyć

kliknij, aby powiększyćZarząd Grupy ocenia jej perspektywy wynikowe w kolejnych okresach sprawozdawczych dość pozytywnie. W komentarzu do sprawozdania finansowego możemy przeczytać m.in. o:

- rosnącym r/r portfelu zamówień na sprzęt medyczny w ujęciu narastającym za 9m (zarówno tych do realizacji – 7,52 wobec 3,8 mln zł, jak i jeszcze rozpatrywanych – 37,79 wobec 3,75 mln zł);

- poszerzeniu portfolio produktowego Grupy w obszarze sprzętu medycznego o system chirurgiczny da Vinci® (na mocy umowy zawartej w lipcu b.r. z amerykańskim dostawcą Synektik został wyłącznym dystrybutorem na Polskę i zrealizował już pierwsze dostawy);

- przygotowaniach do wprowadzenia na polski rynek innowacyjnego radiofarmaceutyku Axumin® (zakończenie procesu wdrożenia technologii produkcji preparatu oraz przygotowania, od strony formalnej i organizacyjnej, jego wytwarzania i sprzedaży powinno nastąpić do końca I kw. 2019 r.).

Ponadto Zarząd Grupy liczy na korzyści związane z rozwojem rynku badań PET/CT w Polsce oraz wzrost wydatkowania środków unijnych w ramach perspektywy finansowej na lata 2014-2020 przeznaczonych na zakup aparatury medycznej i podwyższenie standardów ochrony zdrowia.

Z punktu widzenia

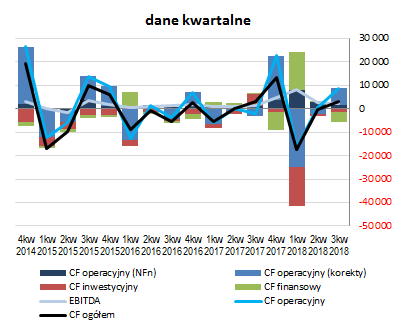

sprawozdania z przepływów pieniężnych SNT w 3 kw. 2018 r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować r/r zbliżony wynik na poziomie salda ogólnego (3,16 wobec 3,2 mln zł), co jednakże uzyskano przy dużo korzystniejszej strukturze przepływów. W obszarze operacyjnym Grupa odnotowała r/r wyraźną poprawę (8,7 mln zł dopływu środków wobec 2 mln zł odpływu, głównie jednakże za sprawą zmian w zakresie kapitału obrotowego/wzrost zobowiązań handlowych; nadwyżka finansowa netto, co prawda, wzrosła z 1,1 do 1,7 mln zł, lecz nie miało to tu kluczowego znaczenia). W obszarze inwestycyjnym odnotowano 1,2 mln zł wydatków netto wobec blisko 5 mln zł wpływów netto przed rokiem (dotacja). Podobny charakter miały zmiany w obszarze finansowym – 4,3 wydatków netto wobec 0,3 mln zł wpływów netto przed rokiem.

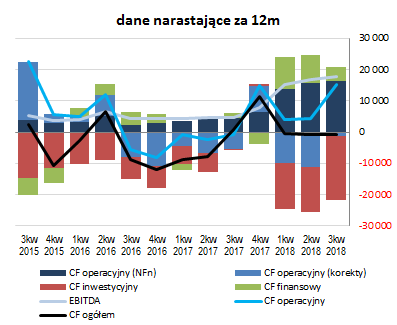

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy względną stabilizację w zakresie ogólnego salda gotówkowego na poziomie ok -1 mln zł oraz dość wyraźną zmianę struktury przepływów. Poprawie uległa wartość i struktura przepływów operacyjnych, zwiększyły się wydatki inwestycyjne netto, a finansowe wpływy netto uległy zmniejszeniu. Jednocześnie in plus warto odnotować, że w odróżnieniu od wcześniejszych okresów sprawozdawczych, nadwyżka finansowa netto, wynik EBITDA i przepływy operacyjne są na zbliżonym i zarazem relatywnie wysokim poziomie.

kliknij, aby powiększyć

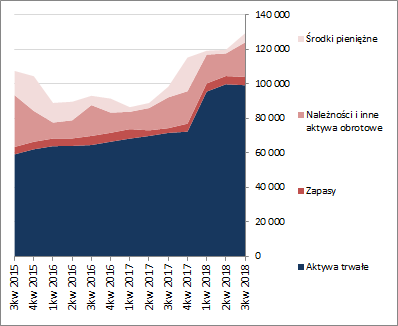

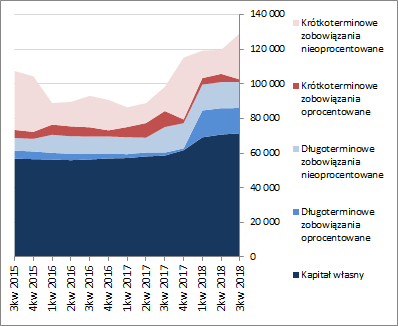

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu SNT w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 8 proc., który po stronie aktywów wiązał się ze zmniejszeniem wartości aktywów trwałych o 1 proc. i zwiększeniem wartości aktywów obrotowych o 51 proc. (głównie należności i środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 1 proc. i zobowiązań ogółem o 18 proc. (zobowiązania krótkoterminowe zwiększyły się o 51 proc., a długoterminowe zmniejszyły o 2 proc.; dług oprocentowany spadł przy tym o 19 proc. i na koniec okresu stanowił 28 proc. zobowiązań ogółem).

Przedstawione wyżej zmiany nie wpłynęły istotnie na ogólną strukturę kapitałowo-majątkową Grupy, która na koniec rozpatrywanego okresu sprawozdawczego prezentuje się względnie korzystnie – lekko nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w blisko 70 proc. własnymi. Za sprawą znacznego wzrostu krótkoterminowych zobowiązań handlowych, raczej tymczasowo, poprawie uległa natomiast sytuacja Grupy w obszarze struktury kapitału obrotowego – pojawiła się nadwyżka nad bieżącym zapotrzebowaniem. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy Synektik, to po raporcie za 3 kw. 2018 r. widzimy utrzymanie serwisowego ratingu bazującego na modelu Altamana na poziomie BB+ (sytuacja niepewna ale bliżej strefy bezpiecznej). Jednocześnie z punktu widzenia większości wskaźników płynności i zadłużenia sytuacja generalnie jest pod kontrolą. W obszarze płynności finansowej Grupa utrzymała dotychczasowy stan lekkiej nadwyżki aktywów obrotowych nad zobowiązaniami krótkoterminowymi (płynność bieżąca; ujęcie statyczne), poprawiła pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi (ujęcie dochodowe) oraz zwiększyła nadwyżkę kapitału obrotowego względem bieżących potrzeb (ujęcie strukturalne). Natomiast w obszarze zadłużenia z jednej strony odnotowano nieznaczny wzrost jego ogólnego poziomu względem aktywów (z 41 do 45 proc.), lecz jednocześnie, jak zauważono już wcześniej, ograniczono jego część oprocentowaną, co wraz z poprawą wyników doprowadziło do poprawy relacji dług netto/EBIT czy EBITDA oznaczających okres spłaty długu oprocentowanego netto (spadek z 1,3 do 0,7).

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/synektik... Ocena sytuacji rynkowejNa moment analizy serwisowe automaty dają mocno rozstrzelone wskazania wyceny akcji GK Synektik na GPW. Metody majątkowe pokazują dużo niższe poziomy aniżeli bieżąca cena rynkowa akcji Grupy, a metody dochodowe i mnożnikowe mniej lub bardziej odbiegające w górę. Jak na razie sytuacja wygląda jednak tak, że gdyby nie wykazane 10 mln zł ekstra dochodu z tytułu okazjonalnego nabycia udziałów w Monrolu, to wyniki czystej działalności Grupy Synektik dałyby wycenę rentą wieczystą na poziomie 3,3 zł (zał.: średnioważony koszt kapitału rzędu 10 proc.). Jest to zarazem uwaga również do innych wycen opartych o zniekształcone wspomnianym zdarzeniem jednorazowym wielkości wynikowe Grupy, które należy uznać raczej za mocno zawyżone.

Link do wskaźników

www.stockwatch.pl/gpw/synektik... oraz... wycen

www.stockwatch.pl/gpw/synektik... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.