Jak się gdzieś przychodzi to warto się na początku zorientować w zwyczajach. Na wątkach spółek nie piszemy o własnych transakcjach, bo do tego służą kroniki w innej części forum. W większości wyrośliśmy też już z giełdowego przedszkola i przestaliśmy wierzyć w kursowstrzymywaczy, blokowanie kursu itp. Batony kiedyś były w Pewexie, teraz są w każdym sklepie.

A teraz do meritum. Napisałeś, że:

Cytat:Firma jest duża, obecna kapitalizacja względem działalności i finansów atrakcyjna

Możesz tą tezę poprzeć jakimiś wyliczeniami? Bo sprawy wyglądają na razie tak, że spółka która ma parę gier w portfelu w pierwszym kwartale tego roku nie była w stanie operacyjnie wyjść na zero. Wyniki prospektowe były robione na sprzedaży IP do podmiotów trzecich, a operacyjnie na razie jest słabiutko - 1,3 mln zł zysku brutto kwartalnie co nie wystarcza na pokrycie kosztów ogólnego zarządu. Jeśli wziąć pod uwagę, że pojawiły się koszty IPO i powtarzalny koszt zarządu to 1 mln zł (bardzo optymistyczne założenie) dostajemy raptem 0,3 mln zł zysku operacyjnego, co po annualizacji dałoby 1,2 mln zysku brutto i w uproszczeniu 1 mln zł zysku netto. Przy kapitalizacji na poziomie 236 mln zł takie wyniki są głęboko niesatysfakcjonujące. Dla mnie oznacza to, że rynek widzi na horyzoncie powtarzalne wyniki na poziomie 20 mln zł rocznie.

Raczej tego obrazu nie zmieni Idle Coffe, bo choć gra jest pobierana tak jak niektóre gry T-Bulla mającego kapitalizację o rząd wielkości mniejszą to podobnie jak w przypadku wspomnianego konkurenta gry dość słabo się monetyzują.

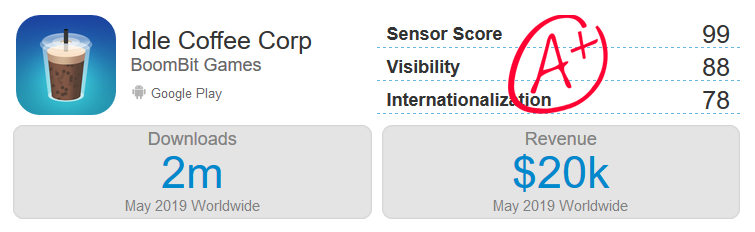

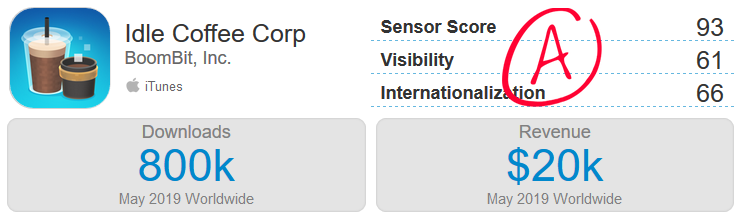

Według sensortower Idle Coffe wygenerował w maju na blisko 3 mln pobrań tylko 40-60 tys. USD.

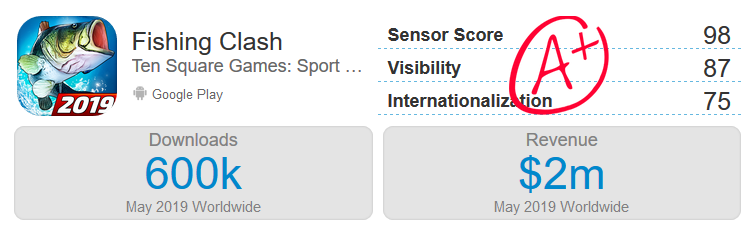

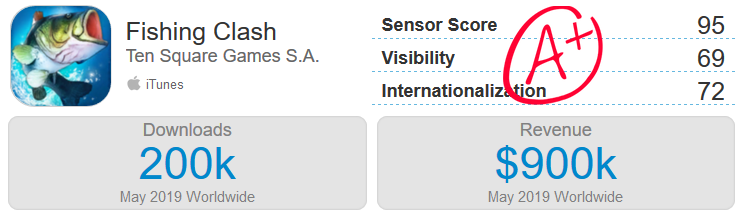

Taki Fishing Clush na ok. 0,8 mln pobrań wygenerował blisko 3 mln USD.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćNa razie to gra jedna z wielu, takich są tysiące i w chwili obecnej nic nie wskazuje na to, że obraz się zmieni. Z danych ST wynika, że pobrania spadają, a gra osuwa się w rankingach. Owszem na debiucie była wysoko, co pewnie wiązało się featuringiem, tylko co z tego skoro nie bardzo utrzymuje graczy.

Samo posiadanie wielu spółek zależnych wartości nie buduje. Z punktu widzenia inwestora wręcz zamazuje obraz i nie jest argumentem za, tylko argumentem przeciw.

Dywidendy to były, ale przed debiutem, aby sprzedać sam biznes, a gotówką się podzielić przy jednoczesnej emisji nowych akcji.

Nie jest też tak, że wszystko idzie źle. Z raportu za pierwszy kwartał widać, że rosną przychody z mikropłatności, ale na razie efekty nie są powalające. Po blisko roku czasu od hard launchu 3 gry Tanks a Lot!, Darts Club, Tiny Gladiators 2 oraz debiucie Build a Bridge na Switch i 4 innych debiutach gier mamy w sumie 8,2 mln przychodów kwartalnie. Szału nie ma.