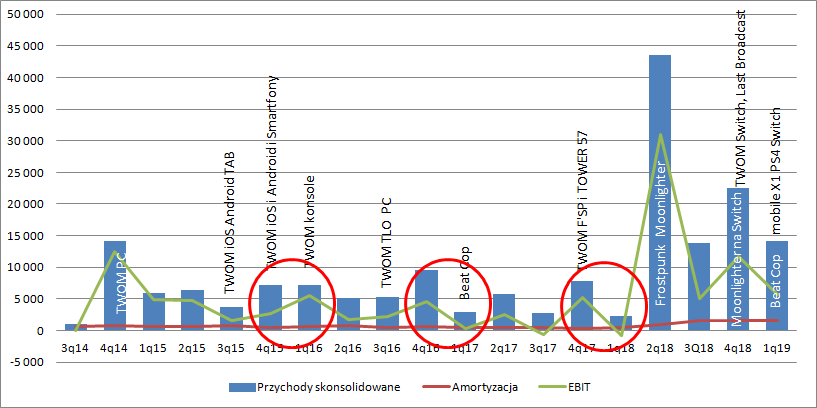

W drodze po 100 milionów – omówienie sprawozdania finansowego 11 bit studios po I kw. 2019 r. Przychody 11 bit studios wyniosły w I kw. 14,2 mln zł to stanowi wzrost o 532 proc. r/r i spadek o 37 proc. kw/kw. Z reguły dynamika spadku w relacji Q4/Q1 była większa i wynosiła historycznie ok. 70 proc. (wyjątkiem jest przełom 2015/2016 kiedy premierę w I kw. 2016 r. miał TWOM w wersji konsolowej). Przychody raportowanego okresu są zbliżone wielkością do uzyskanych w III kw. 2018 r., czyli kwartale popremierowym Frostpunka, więc rezultat trzeba ocenić pozytywnie. W okresie od stycznia do marca nie było żadnych istotnych premier poza tym, że spółka wydała Beat Copa na konsole (PS4, X1, Switch) i urządzenia mobilne.

kliknij, aby powiększyćBeat Cop nie jest projektem zupełnie do pominięcia, tak się przynajmniej wydaje patrząc na należności od Apple, które wzrosły r/r o 15 proc., ale kw/kw 263 proc. (248 tys. zł).

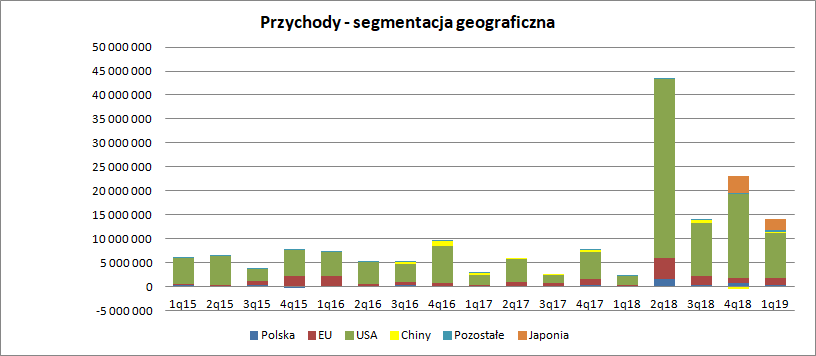

Najbardziej porównywalnym okresem wydaje się III kw. 2018 r. (brak skoków sprzedaży związanych z premierą i świątecznej, sezonowej zwyżki ) Ze struktury sprzedaży pod względem geograficznym wynika, że sprzedaż w takim ujęciu na rynku amerykańskim (głównie Steam) spadła 1,5 mln zł (14 proc.), sprzedaż do partnerów europejskich skurczyła się o 0,5 mln zł (28 proc.) Za to istotnie wpłynęła na wynik także sprzedaż na platformie SWITCH. Przychody z rynku japońskiego dały ekstra 2,4 mln zł.

kliknij, aby powiększyćNa bazie metodologii, którą stosowałem w poprzednich kwartałach i która znalazła potwierdzenie w raporcie rocznym, można oszacować, że przychody ze sprzedaży Moonlightera wyniosły 2,7 mln zł, co w ujęciu 1q19/3q18 oznacza spadek o 26 proc. Natomiast istotnie zmieniła się ich struktura. Przychody ze sprzedaży na PC wyniosły niecałe 600 tys. zł, natomiast zwyżkę zrobił Switch, gdzie przychody wyniosły ok. 2,1 mln zł. Wydaje się, że niezły rezultat uzyskały starsze pozycje z katalogu. Spółka w raporcie poinformowała, że:

Cytat:Wysoka jakość gry i duża efektywność akcji promocyjno-wyprzedażowych związanych z „TWoM” sprawiła, że w pierwszych trzech miesiącach 2019 roku przychody ze sprzedaży gry były wyższe niż w analogicznym okresie 2018 roku

TWOM razem z Beat Copem i innymi starszymi produkcjami prawdopodobnie przyniósł więcej niż w I kw. 2018 r., w związku z czym można spokojnie przyjąć sprzedaż na poziomie 2,5 mln zł (2,2 mln zł w I kw. 2018 r.). To daje nam 8,7 mln zł przychodów z Frostpunka. Z tego wynika, że w relacji do III kw. przychody wzrosły o 1,01 mln zł (14 proc.), natomiast w relacji do poprzedniego kwartału spadły o 46 proc. (7,5 mln zł).

kliknij, aby powiększyćWzrost sprzedaży głównego tytułu względem 3 kw. wydaje się mieć przyczynę w promocjach. W I kw. cena na wyprzedażach Steam posiadała 40-proc. dyskonto względem ceny normalnej (25 proc. w III kw. 2018 r., 33 proc. w IV kw. 2018 r.), ponadto okresy wyprzedaży były dłuższe – łącznie 14 dni (10 dni w III kw. 2018 r.).

Marża brutto na sprzedaży gier (przychody minus amortyzacja) wyniosła 12,6 mln zł, w porównaniu do 1,8 w I kw. 2018 r., 42 mln zł. w kw. premiery, 12,4 mln zł w III kw. 2018 r. i 20,9 mln zł w IV kw. 2018 r. Wzrost kwartalnej amortyzacji do 1,5 mln zł to oczywiście efekt premier, które miały miejsce w 2018 r. Przypomnę, że koszty pisania gier nie są ujawniane w rachunku zysków i strat w momencie wydatków (kapitalizuje się je na pracach rozwojowych), tylko jako amortyzacja wartości niematerialnych i prawnych, w szczególności zakończonych prac rozwojowych.

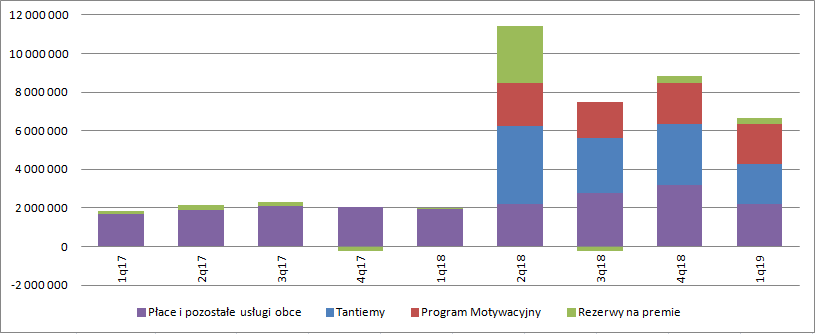

Koszty operacyjne, których spółka nie skapitalizowała na bilansie poza amortyzacją wyniosły 6,7 mln zł w porównaniu do 2,8 mln w I kw. 2018 r. 7,5 mln zł w III kw. 2018 r. i 9,2 mln zł w IV kw. 2018 r. Wzrost w relacji do I kw. 2018 r. jest przede wszystkim wynikiem ujęcia kosztów programu motywacyjnego (niegotówkowych, ale całkiem słusznych oddających rozwodnienie w kolejnych latach) i tantiem dla twórców Moonlightera, które w III kw. można szacować na ok. 2 mln zł.

Mimo wszystko koszty w relacji do I kw. 2018 r. nieco rosną. Koszty usług obcych skorygowanych o tantiemy, wynagrodzeń skorygowany o rezerwy na premie za wyniki wyniosły 2,2 mln zł w porównaniu do 1,9 mln zł przed rokiem. Na szczęście w relacji do III kw. obserwujemy spadek o ok. 0,6 mln zł., co prawdopodobnie wynika z mniejszych nakładów na promocję i być może zakończenia fazy prototypowej Project 8.

kliknij, aby powiększyćFinalnie spółka pokazała 5,7 mln zł zysku operacyjnego w porównaniu do 5 mln zł w III kw. 2018 r. i straty na poziomie 0,8 mln zł rok wcześniej. Należy jednak zaznaczyć, że wbrew opiniom na forum w raportowanym rezultacie nie ma (nie powinno być) kosztów inwestycji, bo zgodnie z zasadami rachunkowości koszty remontów siedziby, jej wyposażania, czy pisania gier się kapitalizuje (nie przechodzą wprost przez wynik) i obciążają rachunek wyników dopiero w momencie, kiedy inwestycje są gotowe do użytkowania przez ich okres ekonomicznej użyteczności za pomocą amortyzacji. Oczywiście zgodnie z MSR rachunek wyników jest obciążany przez koszty prac badawczych, a nie jest nimi pisanie gier tylko na przykład działania zmierzające do zdobycia nowej wiedzy (opracowanie nowej technologii, kiedy rezultat prac nie jest pewny i nie da się udowodnić jej działania i wykorzystania). Wydaje się, że do prac badawczych można zaliczyć prace koncepcyjne nad nowymi grami.

Spółka przestała spekulować i trzymać gotówkę głównie w walucie (tylko równowartość 5 mln zł na prawie 23 mln zł), więc nie ma istotnych różnic kursowych. Te pochodzą od należności i wyniosły 117 tys. zł. Za to pojawia się koszt wyceny SWAPu, który ma hedgować stopę procentową w kredycie na zakup biurowca. Na skutek wysokiego salda gotówki spółka dostaje też istotne odsetki – 213 tys. zł. Per saldo linia finansowa nie ma wpływu na wynik. Ostatecznie spółka zarobiła na czysto 4,4 mln zł.

Frostpunk będzie jeszcze przez lata prawdopodobnie głównym aktywem generującym przychody i zyski, a na jego potencjał wskazuje 1,2 mln osób posiadających grę na wishlistach i premiera na konsolach, która ma mieć miejsce w III kw. br., czyli zapewne we wrześniu. Według mnie będzie to znacznie mniejszy sukces niż wersja PC, podobnie jak to było w przypadku TWOM. Większy potencjał konsolowy ma posiadać Project 8, gdzie spółka przeszła już do fazy produkcyjnej.

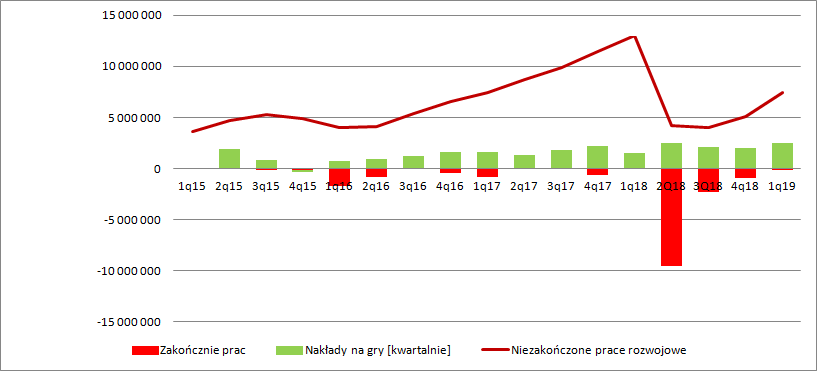

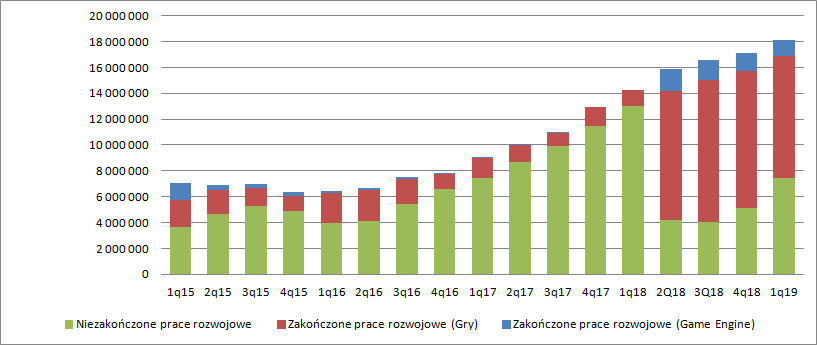

W bilansie spółki widać pewien wzrost nakładów na nowe gry. W I kw. spółka skapitalizowała na pracach rozwojowych w toku 2,5 mln zł, w porównaniu do 2 mln kwartał wcześniej i 2,1 mln w III kw. 2018 r. Na dzień publikacji sprawozdania w spółce pracowało 112 osób, czyli o 6 więcej niż na dzień publikacji raportu rocznego i 20 osób więcej niż na dzień publikacji raportu za III kw. (11 listopada 2018 r.). Jednocześnie z prac rozwojowych w toku spółka wyksięgowała 176 tys. zł kosztów portu Beat Copa i pokazała je na pracach zakończonych.

kliknij, aby powiększyćNa koniec I kw. do rozliczenia w kolejnych kwartałach pozostało 9,4 mln kosztów gier, natomiast na prace rozwojowe w toku (niezakończone gry) 7,4 mln zł. Prawdopodobnie duża część tej kwoty to nakłady na wersję konsolową i dodatki. Zgodnie z informacją ze sprawozdania nad Frostpunkiem wciąż pracuje ok. 40 osób, natomiast nad Projectem 8 o 15 osób mniej. Kilkunastoprocentowy udział w pozycji ma pewnie także Moonlighter.

kliknij, aby powiększyćWyniki spółki są niezłe, ale wycena giełdowa patrzy już zupełnie gdzie indziej niż niskie kilkadziesiąt milionów powtarzalnego zysku netto. Kapitalizacja 11 bit to prawie miliard złotych, więc w oczekiwaniach na kolejne lata mamy już zyski w okolicy 100 mln zł. Kwartały z paroma milionami są w zasadzie nieistotne. Najważniejsza kwestia to potencjał Projekt 8 i multiplikacja produkcji, która w końcu ma nastąpić. W raporcie czytamy, że:

W II półroczu 2019 roku można też oczekiwać pierwszych decyzji na temat dwóch kolejnych tytułów, które zamierza produkować spółka. Trafią na rynek po grze „Projekt 8”. Równoczesna produkcja kilku tytułów znacznie przybliży 11 bit studios do realizacji średnioterminowego celu, czyli jednej premiery (własnej gry) rocznie. Żeby zwiększyć potencjał produkcyjny spółka prowadzi intensywną rekrutację nowych pracowników, również na stanowiska menedżerskie. Celem na ten rok jest, żeby zwiększyć zatrudnienie do 140-150 osób.

Oznacza to, że w tym roku przybędzie jeszcze 15-25 osób, czyli liczba ludzi pracująca obecnie nad Projekt 8. Dodatkowo rynek ma usłyszeć coś więcej na temat kolejnych produkcji i to ta informacja może ruszyć mocniej kursem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.