Polimery, bez bajery! – omówienie sprawozdania finansowego Grupy Azoty po I kw. 2019 r.Grupa Azoty ma za sobą świetny kwartał. Przychody wyniosły 3,36 mld zł i były o 868 mln zł wyższe r/r. Oczywiście na sprzedaż mocno wpłynęła akwizycja Compo Expert – nabyta w poprzednim kwartale spółka wygenerowała 499 mln przychodów.

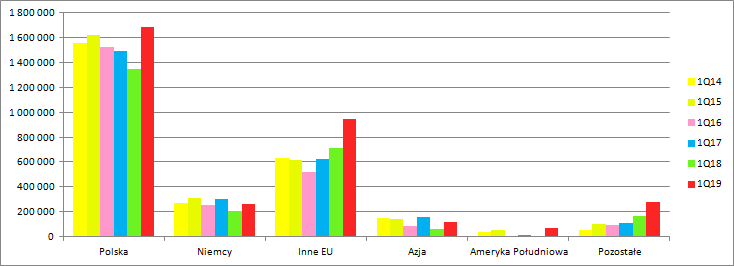

Efekty przejęcia niemieckiego producenta nawozów specjalistycznych od razu ujawniły się na geograficznym rozkładzie sprzedaży. Obroty na innych rynkach europejskich poza Niemcami i Polską wzrosły o 233 mln zł (33 proc.), Ameryce Południowej o 66 mln zł (+1016 proc.), natomiast w Azji o 59 mln zł (97 proc.). Na krajowym rynku przychody wyniosły 1,68 mld zł i były o 340 mln zł (25 proc.) wyższe r/r.

kliknij, aby powiększyćCompo to jednak nie jedyny czynnik poprawy. Po znormalizowaniu przychodów o sprzedaż nabytej spółki mamy prawie 15 proc. wzrost organiczny, co daje rekordowy poziom 2,86 mld zł. Co prawda mogły wystąpić jakieś wyłączenia sprzedaży wewnętrznej, ale z drugiej strony po implementacji MSSF 15 spółka inaczej pokazuje transakcje barterowe, więc zdecydowanie mówimy o rekordowym okresie.

Marża brutto na sprzedaży wyniosła 29,6 proc. w porównaniu do 16,6 proc. w poprzednim kwartale i 23 proc. przed rokiem. Zysk brutto na sprzedaży wyniósł 848 mln zł co stanowi wzrost o 274 mln zł r/r (+48 proc.). W tym miejscu trzeba jednak dodać, że dane nie są do końca porównywalne ze względu na implementację MSSF 16. Nowy standard rachunkowości (wdrożenie obligatoryjne dla wszystkich spółek stosujących MSSF) wprowadza jednolite ujęcie leasingu. Od 1 stycznia tego roku wszystkie leasingi operacyjne pokazywane są tak samo jak leasingi finansowe, a co za tym idzie w wynikach nie mamy opłaty za najem (prezentowanej wcześniej z reguły w kosztach usług obcych), tylko amortyzację prawa do użytkowania aktywa i odsetki. Łączny koszt powinien być podobny, ale obecnie część obciążenia obecnie znajduje się w linii finansowej – trzeba o tym pamiętać. Na poziomie zysku brutto ze sprzedaży transformacja małej części leasingu operacyjnego do linii finansowej nie robi jednak większej różnicy – góra parę milionów złotych.

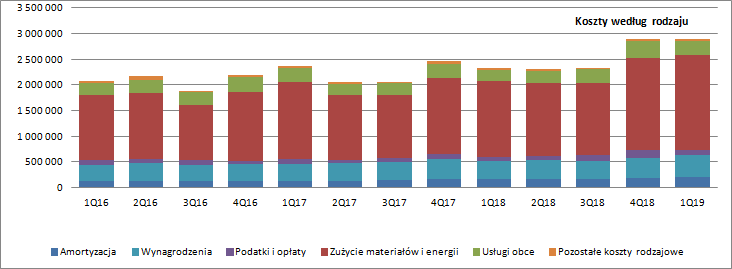

kliknij, aby powiększyćZ tego samego powodu mamy nieporównywalność części pozycji w rachunku rodzajowym. Część usług obcych stanowiąca najem przetransformowała się w większości na amortyzację. Ocenę utrudnia dodatkowo nabycie Compo Expert. Pewne wnioski jednak można już wyciągnąć. Udział kosztów pracowniczych w przychodach spadł z 14,1 proc. do 12,7 proc., więc teoretycznie jest lepiej. Niestety nie do końca wiemy czy to z powodu przejęcia (choćby wyższych cen produktów specjalistycznych), czy zwyżki cen produktów. Podobnie spadł udział kosztów materiałów i energii – 54,9 proc. obecnie w porównaniu do 59,4 proc. przed rokiem. Prawdopodobnie więc jest to w większym stopniu efekt poprawy otoczenia (wyższych cen sprzedaży) niż nabycia niemieckiej spółki.

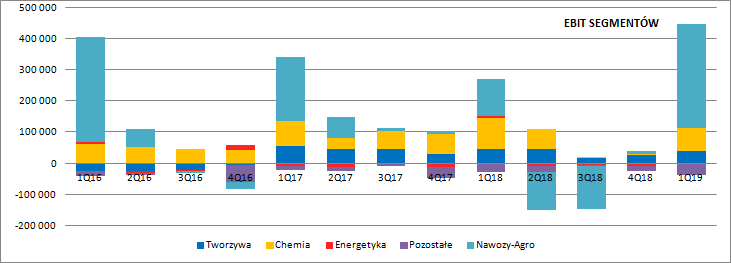

kliknij, aby powiększyćSkoro tak, to przejdźmy do omówienia rachunku segmentowego, bo w nim po prostu więcej widać.

NawozyKoniem pociągowym wyników była dywizja nawozowa. Przychody segmentu wzrosły o 884 mln zł (73 proc.), a po wykluczeniu Compo Expert o 385 mln zł (32 proc.). Marża brutto na sprzedaży (jeśli nie jest to napisane wprost, że mowa o inaczej rozumianej pozycji, to chodzi o marżę łączną, czyli wynik w relacji sprzedaży do klientów zewnętrznych i miedzy segmentowej) wyniosła 22,11 proc. w porównaniu do 15,25 proc. przed rokiem i 14,3 proc. w poprzednim kwartale. Wynik brutto na sprzedaży zamknął się kwotą 604 mln zł i był o 327 proc. wyższy r/r. Można szacować że 43 mln zł zwyżki pochodzą od wzrostu skali, natomiast 284 mln zł od poprawy rentowności.

Niestety mocno wzrosły koszty sprzedaży. Obciążenia z tego tytułu zwiększyły się o 91,4 mln zł, czyli 106 proc., co jest znacznie dynamiczniejszym wzrostem od przychodów (73 proc.). Prawdopodobnie jest to efekt nabycia Compo Expert i istotnego wzrostu sprzedaży zagranicznej, a tym samym możliwe, że także kosztów transportu.

Koszty ogólnego zarządu wzrosły o 19 mln zł, co znów wynika z kosztów akwizycji. Część z tych obciążeń ma charakter stały, ale część może mieć jednorazowy w związku z analizami opłacalności akwizycji, możliwych synergii itd.

Ostatecznie segment zamknął pierwszy kwartał wynikiem operacyjnym na poziomie 332 mln zł, czyli o 216 mln zł wyższym r/r.

kliknij, aby powiększyćŹródło poprawy wyników miało co najmniej 4 przyczyny. Pierwszą i oczywistą jest efekt nabycia Compo, które miało ponad 160 tys. ton sprzedanych nawozów w I kw. obecnego roku(całkowity wolumen sprzedaży nawozów to ok. 1,5 mln ton). Drugim czynnikiem jest wzrost wolumenów sprzedaży w „starej” Grupie Azoty, co zmniejsza udział kosztów stałych takich jak choćby amortyzacja czy koszty pracownicze. Na poniższym wykresie Grupa pokazała wzrost wolumenów pro-forma, czyli tak jakby w okresie porównawczym Compo należało już do grupy. Skoro wolumeny przejętej spółki zmieniły się tylko nieznacznie (a tak wskazuje prezentacja wynikowa) to jasnym jest, że ze wzrosty odpowiada zwyżka tonażu w „starych” Azotach.

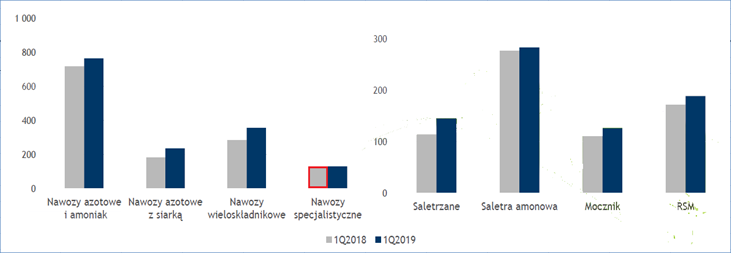

kliknij, aby powiększyćTrzecim powodem wzrostu przychodów i wyników (najważniejszym) jest wzrost cen nawozów. Na rynku krajowym ceny nawozów azotowych wzrosły – saletry amonowej o 4 proc., mocznika o 8 proc., ale już RSM o 20 proc. Spółka nie ujawniła danych rynkowych z Polski, ale na bazie cen niemieckich można się spodziewać, że ceny nawozów wieloskładnikowych wzrosły o wysokie kilka/ kilkanaście procent.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćDodatkowo wyniki wspierane były przez spadek cen najważniejszego surowca w segmencie, czyli ceny gazu ziemnego. Zgodnie z prezentacją wynikową cena gazu dla Grupy Azoty jest nieco niższa od cen na TGE, ale bardzo mocno z nimi skorelowana. Ceny gazu na TGE systematycznie spadały od końca 3 kw. ubiegłego roku. W ujęciu r/r średniokwartalny spadek cen wyniósł pomiędzy raportowanymi okresami 15 proc., co przełożyło się na oszczędności na poziomie 27 mln zł. Niestety drożały inne surowce strategiczne do produkcji nawozów takie jak sól potasowa, czy fosforyty w związku z czym wpływ cen surowców w segmencie per saldo był raczej neutralny.

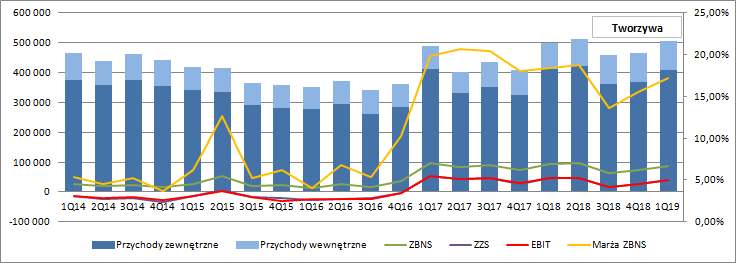

kliknij, aby powiększyćTworzywaPewien niedosyt zostawia niestety segment tworzyw. Przychody segmentu wyniosły 409 mln zł i były na poziomie analogicznym jak w porównywalnym okresie. Utrzymanie poziomu sprzedaży to zasługa zwyżki wolumenu sprzedaży i zmiany jego struktury na bardziej przetworzoną jaką jest poliamid. Ceny produktów były niestety niższe r/r, co musiało się odbić na wynikach.

kliknij, aby powiększyćMarża brutto wyniosła 17,2 proc. w porównaniu do 18,8 proc. przed rokiem (liczona łącznie ze sprzedażą między segmentową), natomiast marża na sprzedaży zewnętrznej wyniosła 21,2 proc. w porównaniu do 25,8 proc. Marża co prawda powoli rośnie (w IV kw. 15,6 proc. całkowita, 19,7 proc. na sprzedaży zewnętrznej), ale w związku z wewnętrznym zagospodarowaniem kaprolaktamu i podpisywaniem nowych kontraktów na poliamid można chyba było liczyć na nieco więcej – w pierwszej fazie po uruchomieniu spółka musiała oferować konkurencyjne ceny aby wejść na rynek.

Wynik brutto na sprzedaży był o 5,3 mln zł niższy niż przed rokiem, natomiast EBIT skurczył się o 7,4 mln zł (16 proc.).

kliknij, aby powiększyćRóżnica cen pomiędzy benzenem a poliamidem się co prawda zwiększyła, ale na niekorzyść wyników działał mniejszy spadek cen fenolu, niż cen poliamidu. Mowa oczywiście o cenach na rynku, bo cen zakupu i sprzedaży przez samą spółkę oczywiście nie znamy. Mimo wszystko pokazuje to pewne uwarunkowania do robienia wyniku.

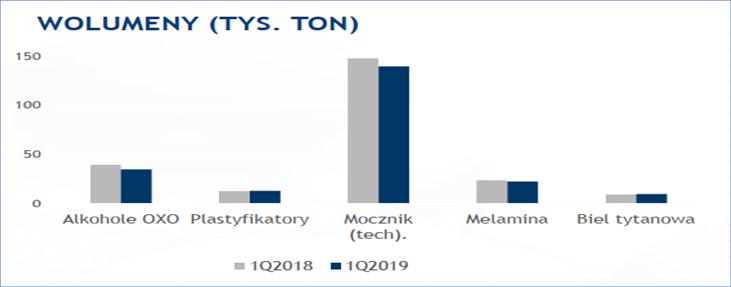

kliknij, aby powiększyćChemiaW dywizji chemicznej sytuacja była zróżnicowana. Wolumeny alkoholi OXO, melaminy czy mocznika spadały, natomiast plastyfikatorów i bieli tytanowej pozostały w zasadzie bez zmian. Można się domyślać, że w przypadku mocznika powodem spadku była decyzja o przekserowaniu produkcji na segment nawozowy, któremu sprzyjało otoczenie.

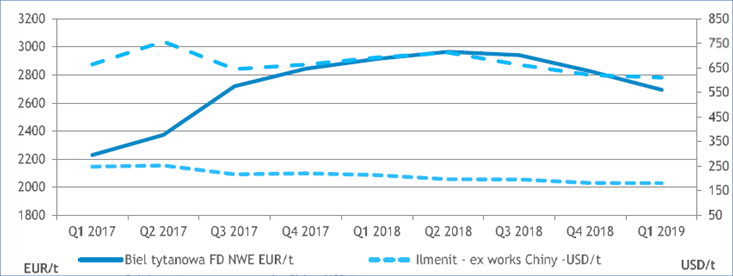

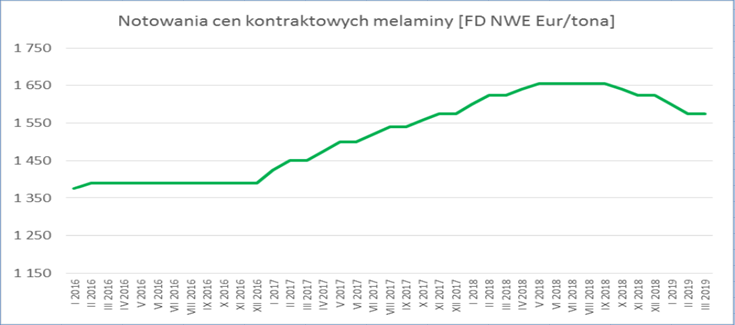

kliknij, aby powiększyćZa to ceny melaminy i bieli tytanowej spadły na skutek wojny handlowej pomiędzy Chinami i USA. W związku z utratą rynku zbytu chińscy producenci kierują większe wolumeny sprzedaży do Europy co wzmaga presję cenową, a dodatkowo w przypadku bieli tytanowej powróciła na rynek dawno nie widziana sezonowość.

kliknij, aby powiększyć

kliknij, aby powiększyćPrzychody ze sprzedaży tych dwóch produktów skurczyły się solidarnie o 10 proc., co oznacza utratę ponad 20 mln zł. Spadek sprzedaży zrekompensowały przychody z mocznika, ale o kierunku sprzedaży segmentu zdecydowało zachowanie alkoholi – przychody spadły o 7 proc. czyli 11 mln zł.

kliknij, aby powiększyćW rezultacie przychody z segmentu chemicznego wyniosły 753 mln zł i były o 2 proc. niższe r/r. Marża brutto wyniosła 15,4 proc. w relacji do 19,1 proc. przed rokiem, natomiast zysk na tym poziomie wyniósł 158 mln zł i był o 16,5 proc. niższy r/r. Koszty operacyjne spadły o 6,4 mln zł wobec czego na poziomie zysku ze sprzedaży mamy spadek o 24,7 mln zł, czyli o 6,5 mln zł niższy niż na poziomie brutto.

Ostatecznie EBIT zamknął się kwotą 74 mln zł w porównaniu do 98 mln zł przed rokiem. Trzeba jednak dodać, że I kw. ur. był okresem wyjątkowo udanym.

kliknij, aby powiększyćNa koniec trzeba dodać, że gorszy r/r wynik pokazał zarówno segment energetyki (spadek o 10 mln zł), jak i pozostałej działalności (- 5 mln zł.).

Skonsolidowany wynik operacyjny wyniósł 408 mln zł i był o 170 mln zł wyższy r/r. Zwyżka to przede wszystkim zasługa segmentu nawozowego. Można powiedzieć, że dywersyfikacja działalności służy spółce i zapewnia mniejszą zmienność. W 2017 r. fajnie prezentowały się tworzywa, 2018 r. był rokiem chemii, a w tym roku wyniki ciągnąć będzie segment nawozowy.

kliknij, aby powiększyćZa już nie tak wcale długo dojdzie kolejny i to bardzo duży segment działalności, czyli polimery. Mowa o zdolnościach produkcyjnych na poziomie ponad 400 tys. ton rocznie. Wystarczy zerknąć na ceny propylenu aby zorientować się o czym mowa. Surowiec w ostatnich latach kosztował 800-1.000 EUR za tonę, więc mówimy o dodatkowym przychodzie na poziomie 1,4-1,9 mld zł. i to bez dalszego przetwarzania propylenu na polipropylen. W tej chwili w Europie występuje niedobór surowca, więc wejście na rynek z rentą geograficzną i niższym kosztem transportu nie powinno być prawdopodobnie szczególnie trudne.

Projekt ma w zasadzie już zapewnione finansowanie. Popyt na udział w kapitale jest większy niż zakładała spółka. Prezes Wardecki podczas konferencji mówił, że spółka chciała finansować kapitałem akcyjnym ok. 0,8 mld zł, a dostała oferty na kwotę ponad dwukrotnie wyższą. To niejako potwierdza, że obrana droga jest właściwa. Jest już wyłoniony wykonawca (Hyundai), więc wydaje się, że wszystko zmierza we właściwym kierunku. Zakończenie budowy planowane jest na 2022 r., więc prawdziwe oblicze ujrzymy pewnie w roku 2023, czyli już za 4 lata.

Wróćmy do wyników. Jak wspomniałem wyżej EBIT spółki wyniósł ponad 400 mln zł. O EBITDA nie wspominam, gdyż ocena wyniku na tym poziomie jest obarczona błędem wprowadzenia MSSF 16. Prawdopodobnie różnica nie jest duża (obciążenie EBIT amortyzacją wyższe o 35 mln zł w tym roku, a przecież swoją wniosła też Compo Expert), ale do oceny spokojnie wystarczy zysk brutto na sprzedaży i EBIT, gdzie te błędy są prawdopodobnie mniejsze.

Koszty finansowe były o 6 mln zł wyższe r/r. Z jednej strony to efekt wprowadzenia wspomnianego wyżej MSSF 16 (naliczenie części odsetkowej), ale w większym stopniu na wynik oddziaływały odsetki od zadłużenia – tak przynajmniej wskazuje wysokość długu finansowego. Bilansowa wartość kredytów i pożyczek wyniosła 2,89 mld zł, czyli była wyższa o 1,26 mld zł niż przed rokiem. Tylko z tego powodu mogły wzrosnąć obciążenia, a przecież są jeszcze różnice kursowe. Trzeba pamiętać o zawirowaniach i inflacji w Argentynie, gdzie ekspozycję posiada Compo Expert.

Zysk brutto wyniósł 399 mln zł, czyli o 162 mln zł więcej r/r. Po dociążeniu linią fiskalną (stopa podatkowa praktycznie równa nominalnej – 19,1 proc.) otrzymamy wynik netto w wysokości 323 mln zł.

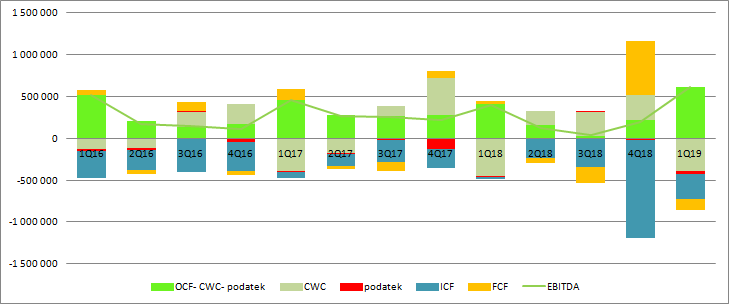

Przepływy operacyjne wyniosły 181 mln zł i nie do końca potwierdzają raportowany wynik netto, ale tradycyjnie to zasługa zasysania gotówki przez kapitał obrotowy. Przed uwzględnieniem zmian w kapitale obrotowym i podatku mamy 612 mln zł. W tym miejscu znów należy się wyjaśnienie, że MSSF 16 także wpływa na przepływy (przez korektę amortyzacji), ale bez cienia wątpliwości można powiedzieć, że było lepiej niż przed rokiem także w tym aspekcie.

kliknij, aby powiększyćZa to przepływy z działalności inwestycyjnej były ujemne na kwotę 292 mln zł, za co przede wszystkim odpowiadają wydatki na nabycie aktywów trwałych i wnip (245 mln zł). Przed rokiem raportowany wypływ netto był niższy (tylko - 19 mln zł), ale głównie za sprawą spływu gotówki z aktywów finansowych w postaci lokat, czy obligacji. Na aktywa trwałe spółka wydała przed rokiem 192 mln zł.

Raportowany okres był bardzo udany, a kolejne nie zapowiadają się gorzej. Oczywiście w drugim kwartale będzie sezonowa obniżka cen nawozów, ale zapasy w Europie i w Polsce są o 15 proc. niższe niż przed rokiem, co zmniejsza pole do spadku cen. W kwietniu i maju tego roku dalej taniał gaz, więc wyniki segmentu nawozowego powinny być znacząco lepsze w drugim i ze względu na niską bazę także w trzecim kwartale.

W dywizji chemicznej akcjonariusze mogą niestety odczuwać skutki walki o rynek melaminy i bieli tytanowej. W tworzywach też chyba będzie nieco gorzej niż przed rokiem, bo na rynku tym odczuwa się spowolnienie koniunktury na rynku motoryzacyjnym. Możliwe jednak, że przestoje remontowe na niektórych instalacjach zahamują przynajmniej spadek cen.

Z tego samego powodu (automotive) może też spaść popyt na plastyfikatory w dywizji chemicznej, gdzie dodatkowo powstały nowe moce produkcyjne. Z drugiej strony relacje cenowe surowców (propylen) i produktów (plastyfikatory DOTP, OXO 2EH) poprawiały się od dwóch kwartałów.

Per saldo można jednak liczyć na wzrosty wyników.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj