Kosztowne włoskie wakacje – omówienie sprawozdania finansowego Kruk po II kw. 2019 r.Wyniki Kruka w II kw. okazały się niższe od oczekiwań analityków i niższe r/r. Zysk netto wyniósł tylko 69 mln zł w relacji do 99 mln zł przed rokiem. Przyczyn takiego stanu rzeczy jest co najmniej kilka, ale przede wszystkim Kruk pokazał znacznie niższą aktualizację wartości portfela wierzytelności (7 mln zł vs. 47 mln zł). Zacznijmy jednak od początku.

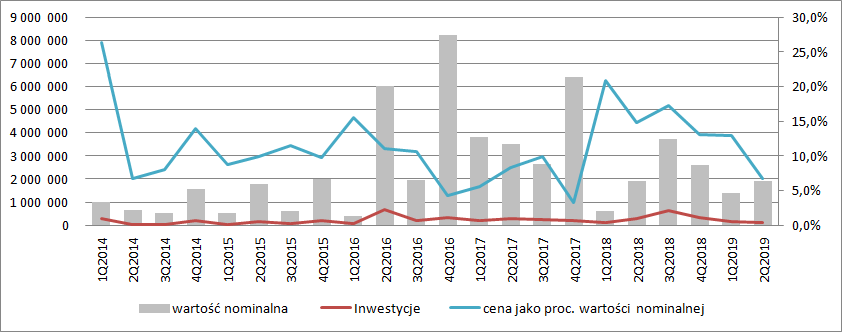

W II kw. Kruk zainwestował w nowe portfele 129 mln zł, czyli o 153 mln zł mniej r/r, przy czym wartość nominalna przejętych wierzytelności jest bardzo podobna. Cena wskazuje, że obecnie nabyte pakiety był gorszej jakości.

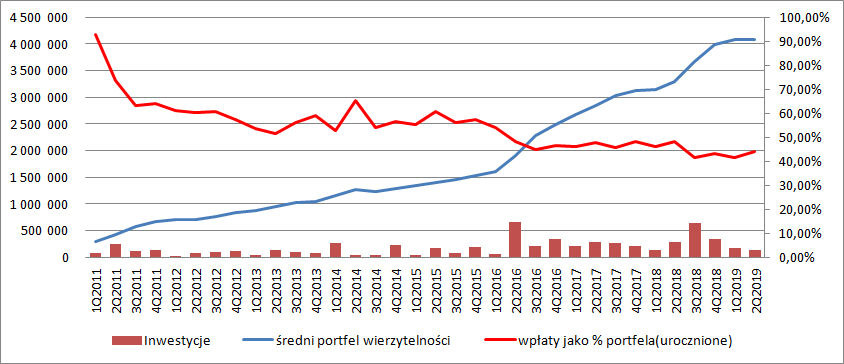

kliknij, aby powiększyćSpłaty na portfelach wyniosły 447 mln zł i były o 48 mln zł (11,9 proc.) wyższe r/r i o 21 mln zł (4,9 proc.) wyższe kw/kw. Wpłaty w stosunku do wartości bilansowej portfela wyniosły 43,9 proc. w porównaniu do 48,4 proc. przed rokiem.

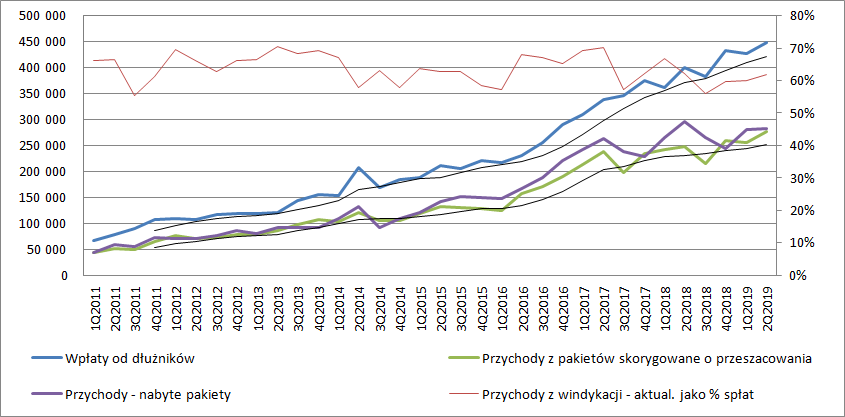

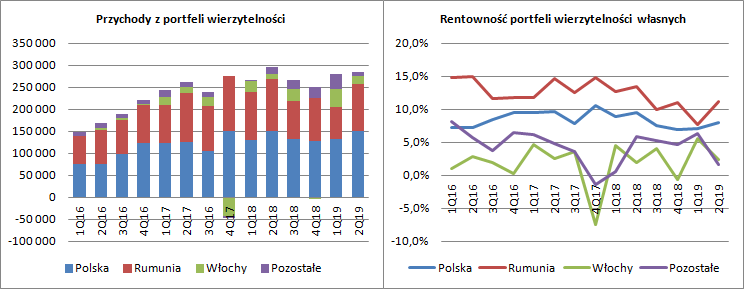

kliknij, aby powiększyćPrzychody segmentu nabyte pakiety wyniosły 283 mln zł i były o 12,6 mln zł niższe r/r. W II kw. przychody stanowiły 63,3 proc. spłat, natomiast przed rokiem 74 proc.

kliknij, aby powiększyćMniejsza konwersja spłat na przychody wynika jak wspomniałem wyżej wynika z niższej aktualizacji wartości portfela (7 mln zł vs. 47 mln zł). Niższe niż przed rokiem były także nadpłaty, czyli odzyski zrealizowane ponad planowane. W tym kwartale wyniosły 25 mln zł (+6 proc. względem planu), natomiast przed rokiem 34 mln zł (+9,4 proc. względem planu). Znacząco wzrosła także amortyzacja wartości. Obecnie wyniosła 145,9 mln zł i była o 28,5 mln zł (24,3 proc.) wyższa r/r. Wyższa amortyzacja wynikać może z dwóch rzeczy. Po pierwsze większy mógł być udział pakietów kupionych drożej. Po drugie, im portfel starszy tym większa część spłaty przechodzi jako amortyzacja a nie przychody odsetkowe. Który czynnik zdecydował o takim stanie rzeczy nie wiadomo, ale właśnie dlatego mogły mieć znaczenie niewielkie kwoty inwestycji.

kliknij, aby powiększyćJak widać na wykresie poniżej mieliśmy do czynienia z efektem wysokiej bazy. II kwartał zeszłego roku był kwartałem z rekordowym przychodem z pakietów wierzytelności. Rentowności (przychody w stosunku do średniej bilansowej wartości portfela) też były dość wysokie.

kliknij, aby powiększyćOczywiście największe spłaty miały miejsce na rynku polskim – 199 mln zł (+1,1 mln zł, +0,6 proc.)

Choć wartość spłat nominalnie prawie się nie zmieniła, to obecne spłaty pochodziły z większego portfela. Dodatkowo wyniki wsparła dodatnia rewaluacja (+30 mln zł w związku z lepszymi spłatami na portfelu detalicznym). Spłaty w Rumunii wyniosły 139 mln zł i były o 4,1 proc. wyższe r/r. Podobnie do Polski, na portfelu rumuńskim też zwiększono wycenę portfela (+33 mln zł). W ujęciu rocznym szybko rosną spłaty z portfela włoskiego (+44 proc.), ale warto zauważyć, że mamy także dość szybki wzrost kw/kw – 9,7 proc. Tak jak wskazywałem w poprzedniej analizie spółka spodziewała się wzrostu (przychody większe od spłat) na rynku włoskim i ten wzrost jest widoczny. Niestety istotnie wyższe spłaty nie do końca przełożyły się na przychody, gdyż te wyniosły tylko 17,6 mln zł ze względu na dużą, ujemną aktualizację wartości (-23 mln zł). We Włoszech mocno wzrosły także koszty (27,2 mln zł przed rokiem vs. 42,7 obecnie). W efekcie mamy ujemną gotówkową EBITDA na tym rynku.

Jeszcze większy wzrost spłat spółka odnotowała na pozostałych rynkach zagranicznych +70 proc., ale pomimo tego wzrostu odnotowano ujemne przeszacowanie (33 mln zł). W zasadzie spodziewać by się można odwrotnych kierunków jeśli chodzi o przeszacowania. W Polsce spłaty nie rosną pomimo większego portfela, zmienia się niekorzystnie regulacje prawne a z przeszacowania mamy plus. Spłaty na rynkach zagranicznych (poza Rumunią) szybko rosną, a mimo tego jest minus. Kruk spodziewał się jeszcze większego wzrostu spłat (zakończenie procesów sądowych) i stąd taki efekt. W prezentacji dodatkowo spółka informuje, że wynik obciążył odpis na rynku Słowackim na kwotę 19,1 mln zł w związku z uwzględnieniem zaleceń Narodowego Banku Słowacji i wstrzymaniem windykacji spraw nabytych od jednej instytucji finansowej.

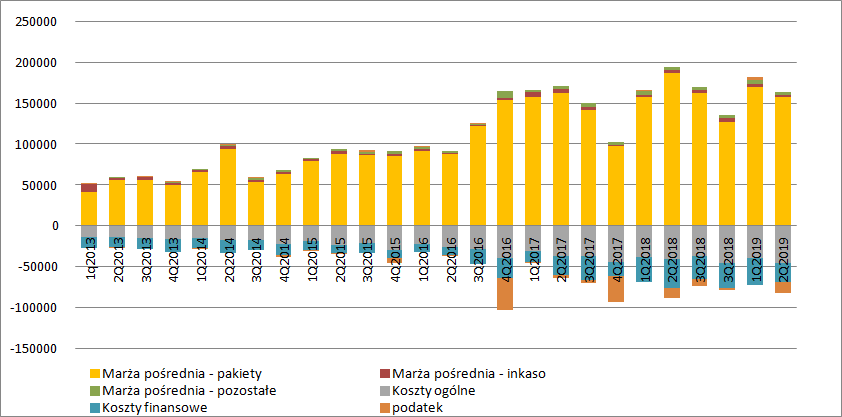

kliknij, aby powiększyćPrzychody z windykacji były niższe r/r w związku z mniejszymi aktualizacjami wartości (negatywny wpływ Włoch i Hiszpanii), niższymi nadpłatami (lepsza prognoza) i większą amortyzacją. Koszty segmentu wyniosły 126 mln zł i były o 16,2 mln zł (14,8 proc.) wyższe r/r. Wskaźnik kosztów do spłat osiągnął poziom 28,1 proc. wobec 27,4 proc. przed rokiem. W efekcie marża pośrednia wyniosła 157,5 mln zł i była o 28,8 mln zł niższa r/r. Powtarzalny wynik segmentu skorygowany o przeszacowania wyniósł 150,7 mln zł i był o 11,9 mln zł (8,5 proc.) wyższy r/r.

kliknij, aby powiększyćMarża pośrednia pozostałych segmentów spadła o 1 mln zł, głównie za sprawą niższego wyniku na inkasie i konsolidacji Wongi. Istotny dla wyników był wzrost kosztów ogólnych o 5 mln zł (12,3 proc.), a także amortyzacji (6 mln zł – głównie na skutek implementacji MSSF 16). Koszty finansowe wyniosły tylko 23,8 mln zł w porównaniu do 36 mln zł przed rokiem, przy czym dług finansowy wzrósł w tym czasie z 2 mld zł do 2,7 mld zł. Stało się tak za sprawą dodatnich różnic kursowych. Koszty odsetkowe wyniosły 31,4 mln zł obecnie i 26,9 mln zł przed rokiem. Nowe finansowanie było droższe i od razu widać tego efekt. Oprocentowanie długu wyniosło 4,75 proc. w porównaniu do 3,75 proc. kwartał wcześniej. Przed rokiem koszty odsetkowe wyniosły 5,55 proc. W tym kwartale Kruk zapłacił także większy o 0,7 mln zł podatek.

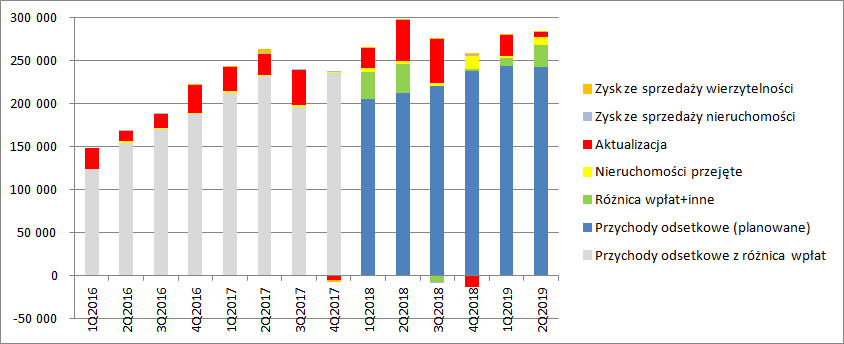

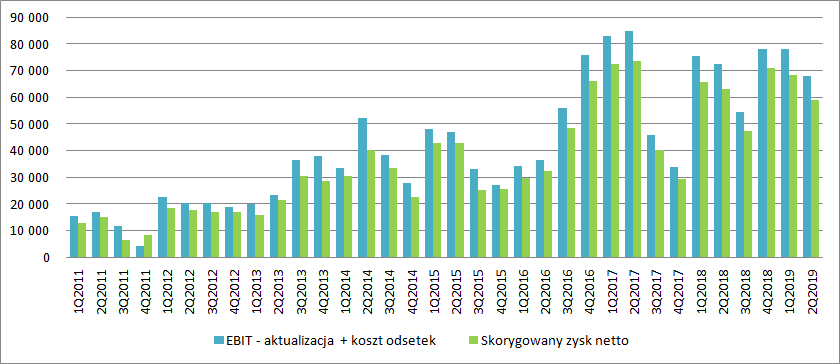

kliknij, aby powiększyćPo korekcie o zdarzenia jednorazowe takie jak przeszacowanie wartości portfela czy różnice kursowe przy założeniu efektywnej stopy podatkowej na poziomie 13 proc. dostajemy wynik kwartału na poziomie 59 mln zł netto w porównaniu do 63 mln zł przed rokiem.

kliknij, aby powiększyćW zasadzie nie może dziwić, że inwestorzy zareagowali na wyniki bardzo nerwowo. Po spadku wycena giełdowa Kruka wynosi 3 mld zł przy kroczącym wyniku skorygowanym na poziomie 245 mln zł, co daje nam wskaźnik C/Z na poziomie 12,2. To poziom odpowiedni dla spółki, która nie rośnie pod względem wyników, a Kruk w ostatnim kwartale i całym półroczu właśnie takim podmiotem był. Czy tak będzie nadal ciężko powiedzieć ze 100 proc. pewnością. Driverem wzrostu mogą być Włochy i Hiszpania, ale to rynki od których poprawy oczekuje się od wielu kwartałów. Patrząc na aktualizację wartości portfeli wygląda na to, że jest tam gorzej niż spodziewał się zarząd więc wzrosty nie są takie wcale oczywiste, tym bardziej że na razie koszty na rynku włoskim rosną szybciej niż spłaty z portfeli. W tym kontekście nie dziwi także brak inwestycji na tamtejszym rynku – trzeba się skupić na poprawie efektywności.

Niewiadomą pozostaje Wonga. Niby to podmiot wzrostowy, ale otoczenie prawne może się dla niej bardzo niekorzystnie zmienić. Nawet jeśli żaden z wymienionych wyżej czynników by nie zadziałał, to fundamentalnego paliwa do spadków nie jest dużo, choć można sobie wyobrazić sytuację, że Kruk będzie notowany ze wskaźnikiem C/Z skorygowany na poziomie 10.

EBITDA gotówkowa wyniosła w ostatnim kwartale 281,6 mln zł, ale tak naprawdę wynik ten należałoby skorygować o ok. 4,5 mln zł w związku z wprowadzeniem MSSF 16 i wykazywaniem kosztów najmu jako amortyzacji prawa do użytkowania i kosztów odsetkowych od zobowiązania leasingowego. Roczna EBITDA wynosi obecnie 1,089 mld zł, natomiast skorygowana o wpływ MSSF 16 1,08 mld zł. Dług netto wyniósł na koniec kwartału 2,319 mld zł co daje wskaźnik długu netto do skorygowanej EBITDA gotówkowej na poziomie 2,15, czyli relatywnie niskim.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj